Bereken Je Lening: Een Stapsgewijze Gids voor Financiële Planning

Bereken Je Lening

Een lening aangaan is een belangrijke financiële beslissing die goed doordacht moet worden. Voordat je een lening afsluit, is het essentieel om te berekenen hoeveel je maandelijks zult moeten aflossen en wat de totale kosten van de lening zullen zijn.

Stappen om je lening te berekenen:

- Bepaal het leenbedrag: Bedenk hoeveel geld je nodig hebt en hoeveel je wilt lenen.

- Kies de looptijd van de lening: Bepaal in hoeveel maanden of jaren je de lening wilt terugbetalen.

- Vergelijk rentetarieven: Bekijk verschillende kredietverstrekkers en vergelijk hun rentetarieven om de meest voordelige optie te vinden.

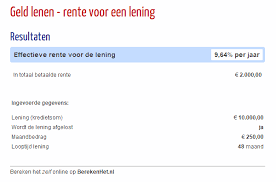

- Gebruik een online leencalculator: Maak gebruik van online tools die speciaal zijn ontworpen om je maandelijkse aflossingen en totale terugbetalingsbedrag te berekenen.

- Controleer je budget: Zorg ervoor dat je maandelijkse aflossingen binnen je budget passen en dat je in staat bent om de lening terug te betalen zonder financiële problemen te veroorzaken.

Het berekenen van je lening helpt je om een weloverwogen beslissing te nemen en geeft je inzicht in wat er financieel op jou afkomt. Vergeet niet om alle voorwaarden van de lening zorgvuldig door te nemen voordat je akkoord gaat met de overeenkomst. Zo kun je met vertrouwen genieten van de voordelen van een lening op maat.

8 Tips voor het Berekenen van je Lening: Slim Lenen in België

- Bepaal hoeveel je wilt lenen en voor welk doel.

- Vergelijk de rentetarieven van verschillende kredietverstrekkers.

- Let op bijkomende kosten zoals administratie- en afsluitkosten.

- Kies een lening met een looptijd die bij je financiële situatie past.

- Controleer of je in aanmerking komt voor eventuele kortingen of promoties.

- Lees de voorwaarden van de lening zorgvuldig door en vraag om verduidelijking indien nodig.

- Houd rekening met onvoorziene omstandigheden en zorg voor een financiële buffer.

- Maak een realistische terugbetalingsplanning en houd je hieraan.

Bepaal hoeveel je wilt lenen en voor welk doel.

Het is essentieel om nauwkeurig te bepalen hoeveel je wilt lenen en voor welk specifiek doel. Door van tevoren een duidelijk beeld te hebben van het benodigde bedrag en waarvoor je het wilt gebruiken, kun je gerichter zoeken naar de meest geschikte leenopties en de lening afstemmen op jouw behoeften. Het definiëren van het leendoel helpt niet alleen bij het berekenen van de lening, maar ook bij het stellen van realistische terugbetalingsdoelen en het verzekeren dat de lening effectief wordt gebruikt voor het beoogde doel.

Vergelijk de rentetarieven van verschillende kredietverstrekkers.

Het vergelijken van de rentetarieven van verschillende kredietverstrekkers is een cruciale stap bij het berekenen van je lening. Door verschillende aanbieders te onderzoeken en hun rentetarieven te vergelijken, kun je de meest gunstige optie vinden die past bij jouw financiële situatie. Het kiezen van een kredietverstrekker met een lager rentetarief kan aanzienlijk besparen op de totale kosten van je lening en ervoor zorgen dat je uiteindelijk minder betaalt. Het loont dus zeker de moeite om grondig onderzoek te doen naar de rentetarieven voordat je een definitieve beslissing neemt over het afsluiten van een lening.

Let op bijkomende kosten zoals administratie- en afsluitkosten.

Het is belangrijk om bij het berekenen van je lening rekening te houden met bijkomende kosten, zoals administratie- en afsluitkosten. Deze extra kosten kunnen een aanzienlijke invloed hebben op de totale kosten van je lening en dienen daarom niet over het hoofd gezien te worden. Zorg ervoor dat je deze kosten meeneemt in je berekeningen, zodat je een realistisch beeld krijgt van wat de lening daadwerkelijk zal kosten en geen verrassingen tegenkomt tijdens de aflossingsperiode.

Kies een lening met een looptijd die bij je financiële situatie past.

Kies verstandig wanneer je een lening afsluit en selecteer een lening met een looptijd die aansluit bij jouw financiële situatie. Het is essentieel om realistisch te zijn over je terugbetalingscapaciteit en om een looptijd te kiezen die comfortabel is binnen jouw budget. Door een lening te selecteren met een passende looptijd, kun je de maandelijkse aflossingen beter beheren en ervoor zorgen dat de lening geen onnodige druk legt op je financiële gezondheid.

Controleer of je in aanmerking komt voor eventuele kortingen of promoties.

Controleer of je in aanmerking komt voor eventuele kortingen of promoties wanneer je je lening berekent. Sommige kredietverstrekkers bieden speciale kortingen aan voor bepaalde doelgroepen, zoals trouwe klanten, studenten of mensen die online een lening aanvragen. Door deze kortingen te benutten, kun je mogelijk geld besparen op de totale kosten van je lening. Het loont dus zeker de moeite om te onderzoeken of er promoties beschikbaar zijn die jouw lening nog voordeliger kunnen maken.

Lees de voorwaarden van de lening zorgvuldig door en vraag om verduidelijking indien nodig.

Het is van essentieel belang om de voorwaarden van de lening zorgvuldig door te lezen en om verduidelijking te vragen indien nodig. Door de voorwaarden grondig te begrijpen, krijg je inzicht in de verplichtingen en kosten die gepaard gaan met de lening. Als bepaalde aspecten onduidelijk zijn, aarzel dan niet om vragen te stellen en om opheldering te vragen. Op die manier voorkom je verrassingen en zorg je ervoor dat je vol vertrouwen een weloverwogen beslissing neemt bij het aangaan van een lening.

Houd rekening met onvoorziene omstandigheden en zorg voor een financiële buffer.

Bij het berekenen van je lening is het cruciaal om rekening te houden met onvoorziene omstandigheden en een financiële buffer in te bouwen. Het leven zit vol verrassingen en onverwachte gebeurtenissen kunnen invloed hebben op je financiële situatie. Door vooraf een reserve aan te leggen, ben je beter voorbereid op eventuele tegenvallers en kun je je lening op een verantwoorde manier beheren. Het creëren van een financiële buffer biedt gemoedsrust en helpt om onnodige stress te voorkomen bij het aflossen van je lening.

Maak een realistische terugbetalingsplanning en houd je hieraan.

Het is van essentieel belang om een realistische terugbetalingsplanning te maken en je hier strikt aan te houden bij het berekenen van je lening. Door een gedetailleerd overzicht te hebben van je maandelijkse aflossingen en de totale terugbetalingsperiode, kun je beter inschatten hoe de lening past binnen je financiële situatie. Het naleven van deze planning helpt om financiële stabiliteit te behouden en onverwachte problemen te voorkomen. Het opstellen van een realistische terugbetalingsplanning is een verantwoorde stap richting het beheersen van je lening en het bereiken van financiële gemoedsrust.