Eenvoudig en Snel: Online Krediet Aanvragen in België

Online krediet aanvragen: Snel, eenvoudig en betrouwbaar

In de moderne wereld van vandaag is gemak een belangrijke factor geworden bij het nemen van financiële beslissingen. Of je nu onverwachte rekeningen moet betalen, een dringende aankoop moet doen of een financiële tegenslag moet opvangen, online krediet aanvragen kan een handige oplossing zijn. Het stelt je in staat om snel toegang te krijgen tot de benodigde financiële middelen zonder gedoe en lange wachttijden.

Een van de grootste voordelen van online krediet aanvragen is het gemak. In plaats van persoonlijk naar een fysieke bank of kredietverstrekker te gaan, kun je nu gewoon vanuit het comfort van je eigen huis of kantoor een lening aanvragen. Met slechts een paar klikken op je computer of zelfs op je smartphone kun je het hele proces voltooien.

Daarnaast is online krediet aanvragen ook eenvoudig. De meeste online kredietverstrekkers hebben gebruiksvriendelijke websites waar je alle benodigde informatie kunt vinden en het aanvraagformulier kunt invullen. Ze bieden duidelijke instructies en begeleiding om ervoor te zorgen dat je alle vereiste gegevens correct invult. Bovendien hoef je geen ingewikkelde papieren formulieren in te vullen of documenten per post op te sturen. Alles kan digitaal worden gedaan, waardoor het proces snel en efficiënt verloopt.

Betrouwbaarheid is een andere belangrijke factor bij online krediet aanvragen. Het is begrijpelijk dat je je zorgen kunt maken over de veiligheid van je persoonlijke en financiële gegevens. Het is echter belangrijk om te weten dat gerenommeerde online kredietverstrekkers strenge beveiligingsmaatregelen hebben getroffen om ervoor te zorgen dat je gegevens veilig worden bewaard. Ze maken gebruik van encryptietechnologieën en andere beveiligingsprotocollen om ervoor te zorgen dat je persoonlijke informatie niet in verkeerde handen valt.

Voordat je online krediet aanvraagt, is het altijd verstandig om verschillende kredietverstrekkers te vergelijken. Kijk naar factoren zoals rentetarieven, voorwaarden en klantbeoordelingen om de beste keuze te maken die past bij jouw behoeften en financiële situatie. Lees ook zorgvuldig de voorwaarden en het leningcontract door voordat je akkoord gaat, zodat je volledig op de hoogte bent van de verplichtingen die aan het lenen verbonden zijn.

Kortom, online krediet aanvragen biedt een snelle, eenvoudige en betrouwbare manier om toegang te krijgen tot de benodigde financiële middelen. Het gemak van het proces, gecombineerd met de veiligheidsmaatregelen die door gerenommeerde kredietverstrekkers worden genomen, maakt het een aantrekkelijke optie voor veel mensen. Zorg er echter altijd voor dat je verantwoord leent en alleen leningen afsluit die je kunt terugbetalen.

7 tips voor het aanvragen van online krediet: Vergelijk, Kosten, Registratie, Voorwaarden, Betaalplan, Advies en Wetswijzigingen

- Vergelijk verschillende kredietaanbieders om de beste aanbieding te vinden;

- Wees je ervan bewust dat het aangaan van een lening geld kost;

- Controleer of de kredietaanbieder geregistreerd is bij de Nationale Bank van België;

- Lees alle documenten en voorwaarden zorgvuldig door voordat je akkoord gaat met een lening;

- Kies een betaalplan dat past bij je financiële situatie en vermogen om terug te betalen;

- Vraag advies aan een financieel adviseur als je twijfelt over wat voor soort krediet het beste bij jou past;

- Blijf op de hoogte van eventuele wetswijzigingen die invloed hebben op online leningsovereenkomsten.

Vergelijk verschillende kredietaanbieders om de beste aanbieding te vinden;

Wanneer je online krediet wilt aanvragen, is het belangrijk om verschillende kredietaanbieders met elkaar te vergelijken. Door dit te doen, kun je de beste aanbieding vinden die past bij jouw financiële behoeften en situatie.

Elke kredietaanbieder hanteert zijn eigen rentetarieven, voorwaarden en leningopties. Door deze aspecten te vergelijken, kun je een weloverwogen beslissing nemen en de meest gunstige lening selecteren.

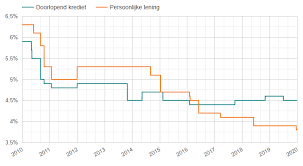

Een van de belangrijkste factoren om te overwegen bij het vergelijken van kredietaanbieders is het rentetarief. Dit percentage bepaalt hoeveel je uiteindelijk zult betalen voor de lening. Het is verstandig om te zoeken naar een kredietaanbieder met een lage rente, zodat je minder geld hoeft terug te betalen over de looptijd van de lening.

Naast het rentetarief is het ook essentieel om naar andere voorwaarden te kijken, zoals aflossingsmogelijkheden en eventuele extra kosten. Sommige kredietaanbieders bieden flexibele aflossingsplannen aan die passen bij jouw financiële mogelijkheden. Het is ook belangrijk om op eventuele verborgen kosten of administratiekosten te letten, zodat je niet voor verrassingen komt te staan.

Het lezen van klantbeoordelingen kan ook nuttig zijn bij het vergelijken van verschillende kredietaanbieders. Door te kijken naar de ervaringen van andere klanten, kun je inzicht krijgen in de betrouwbaarheid en klantenservice van de kredietaanbieder. Dit kan je helpen bij het maken van een weloverwogen keuze.

Het vergelijken van verschillende kredietaanbieders is een belangrijke stap om ervoor te zorgen dat je de beste aanbieding krijgt. Het kan wat tijd en moeite kosten, maar het is de moeite waard om te investeren in het vinden van een lening die past bij jouw behoeften en financiële situatie.

Onthoud altijd dat verantwoord lenen essentieel is. Leen alleen het bedrag dat je nodig hebt en zorg ervoor dat je in staat bent om de lening terug te betalen volgens de afgesproken voorwaarden.

Door verschillende kredietaanbieders met elkaar te vergelijken, kun je de beste aanbieding vinden die past bij jouw financiële situatie en behoeften. Neem de tijd om grondig onderzoek te doen voordat je een definitieve beslissing neemt, zodat je met vertrouwen kunt genieten van het gemak en de voordelen van online krediet aanvragen.

Wees je ervan bewust dat het aangaan van een lening geld kost;

Wanneer je overweegt om online krediet aan te vragen, is het belangrijk om je bewust te zijn van de kosten die hiermee gepaard gaan. Hoewel het verkrijgen van een lening snel en gemakkelijk kan zijn, moet je er rekening mee houden dat je uiteindelijk meer zult terugbetalen dan het bedrag dat je hebt geleend.

Bij het afsluiten van een lening worden er rentekosten en mogelijk andere kosten in rekening gebracht. De rente is de vergoeding die je betaalt voor het gebruik van het geleende geld. Het rentepercentage kan variëren, afhankelijk van verschillende factoren zoals de kredietverstrekker, de looptijd van de lening en je kredietwaardigheid. Het is belangrijk om dit percentage zorgvuldig te bekijken en te begrijpen voordat je akkoord gaat met een lening.

Naast de rente kunnen er ook andere kosten verbonden zijn aan het aangaan van een lening, zoals administratiekosten of provisiekosten. Deze kosten kunnen per kredietverstrekker verschillen, dus zorg ervoor dat je ze grondig doorneemt voordat je beslist welke lening voor jou geschikt is.

Het is essentieel om altijd verantwoordelijk te lenen en alleen geld te lenen als je zeker weet dat je in staat bent om de aflossingen op tijd terug te betalen. Een ondoordachte beslissing kan leiden tot financiële problemen en onnodige stress in de toekomst.

Bij het aanvragen van een online lening is het ook verstandig om meerdere kredietverstrekkers te vergelijken. Door verschillende aanbiedingen te onderzoeken, kun je de beste voorwaarden en tarieven vinden die passen bij jouw financiële situatie.

Kortom, wees je bewust van de kosten die gepaard gaan met het aangaan van een lening. Het is belangrijk om de rente en andere mogelijke kosten zorgvuldig te bekijken voordat je besluit een lening af te sluiten. Verantwoordelijk lenen en het grondig vergelijken van verschillende kredietverstrekkers kunnen je helpen om de beste financiële beslissing te nemen en onaangename verrassingen in de toekomst te voorkomen.

Controleer of de kredietaanbieder geregistreerd is bij de Nationale Bank van België;

Bij het online aanvragen van een krediet is het van groot belang om te controleren of de kredietaanbieder geregistreerd is bij de Nationale Bank van België. Deze registratie is een belangrijke indicator van betrouwbaarheid en naleving van wettelijke voorschriften.

De Nationale Bank van België houdt een register bij van alle instellingen die actief zijn in de financiële sector, waaronder kredietverstrekkers. Deze registratie zorgt ervoor dat deze instellingen voldoen aan bepaalde criteria en normen, zoals solvabiliteit en naleving van consumentenbeschermingsregels.

Door te controleren of de kredietaanbieder geregistreerd is bij de Nationale Bank, kun je ervoor zorgen dat je te maken hebt met een legitieme en erkende financiële instelling. Dit vermindert het risico op frauduleuze praktijken en biedt extra bescherming voor consumenten.

Om te controleren of een kredietaanbieder geregistreerd is, kun je eenvoudigweg de website van de Nationale Bank bezoeken. Daar kun je het register raadplegen en zoeken naar de naam of handelsnaam van de kredietaanbieder. Als ze in het register staan, betekent dit dat ze voldoen aan de vereisten om financiële diensten aan te bieden.

Het is belangrijk op te merken dat het ontbreken van registratie bij de Nationale Bank een rode vlag kan zijn. Het kan wijzen op een onbetrouwbare kredietaanbieder die mogelijk niet voldoet aan de wettelijke verplichtingen of consumentenbeschermingsregels.

Kortom, bij het online aanvragen van een krediet is het cruciaal om te controleren of de kredietaanbieder geregistreerd is bij de Nationale Bank van België. Dit geeft je gemoedsrust en vertrouwen dat je te maken hebt met een betrouwbare en legitieme financiële instelling die voldoet aan de wettelijke voorschriften en consumentenbeschermingsregels. Neem dus altijd de tijd om deze controle uit te voeren voordat je besluit in zee te gaan met een kredietaanbieder.

Lees alle documenten en voorwaarden zorgvuldig door voordat je akkoord gaat met een lening;

Bij het online krediet aanvragen is het van cruciaal belang om alle documenten en voorwaarden zorgvuldig door te lezen voordat je akkoord gaat met een lening. Hoewel het verleidelijk kan zijn om snel door te klikken en akkoord te gaan met de lening, is het essentieel om de tijd te nemen en alles grondig te begrijpen.

Het lezen van alle documenten en voorwaarden geeft je een duidelijk beeld van de verplichtingen die aan de lening zijn verbonden. Je komt meer te weten over de rentetarieven, eventuele extra kosten, aflossingsvoorwaarden en andere belangrijke details. Door deze informatie goed in overweging te nemen, kun je een weloverwogen beslissing nemen en voorkomen dat je voor verrassingen komt te staan.

Het kan ook nuttig zijn om vragen te stellen als er iets onduidelijk is. Neem contact op met de kredietverstrekker of zoek naar klantenservice-informatie op hun website. Het is beter om eventuele twijfels of vragen op te helderen voordat je akkoord gaat met de lening.

Daarnaast is het belangrijk om aandacht te besteden aan de kleine lettertjes. Soms kunnen er clausules of bepalingen zijn die verborgen kosten of andere onverwachte gevolgen met zich meebrengen. Door alles zorgvuldig door te nemen, kun je deze mogelijke valkuilen identificeren en vermijden.

Het lezen van alle documenten en voorwaarden is een verantwoordelijke stap om ervoor te zorgen dat je de juiste beslissing neemt bij het aangaan van een lening. Het kan even wat extra tijd kosten, maar het is de moeite waard om volledig op de hoogte te zijn van je financiële verplichtingen.

Kortom, voordat je akkoord gaat met een lening bij het online krediet aanvragen, is het essentieel om alle documenten en voorwaarden zorgvuldig door te lezen. Neem de tijd om alles te begrijpen en stel vragen als dat nodig is. Door deze stap te nemen, kun je met vertrouwen de juiste beslissing nemen en financiële gemoedsrust hebben.

Kies een betaalplan dat past bij je financiële situatie en vermogen om terug te betalen;

Bij het aanvragen van een online krediet is het van cruciaal belang om een betaalplan te kiezen dat past bij je financiële situatie en vermogen om terug te betalen. Het is verleidelijk om te kiezen voor een hoger bedrag of een kortere looptijd, maar het is belangrijk om realistisch te blijven en de consequenties van je keuze te overwegen.

Een betaalplan dat goed aansluit bij je financiële situatie zorgt ervoor dat je de lening kunt terugbetalen zonder in financiële problemen te komen. Het is essentieel om je inkomsten en uitgaven zorgvuldig te evalueren voordat je een beslissing neemt. Maak een overzicht van al je maandelijkse verplichtingen, zoals huur, nutsvoorzieningen, boodschappen en andere leningen of schulden. Op basis daarvan kun je bepalen hoeveel geld je maandelijks kunt besteden aan de aflossing van de lening.

Daarnaast moet je ook rekening houden met onvoorziene uitgaven die kunnen optreden tijdens de looptijd van de lening. Het is verstandig om wat ruimte in je budget vrij te maken voor onverwachte kosten, zoals medische rekeningen, autopech of huisreparaties.

Het is belangrijk om eerlijk naar jezelf te zijn over wat je kunt veroorloven. Kies niet voor een hoger bedrag dan nodig is of voor een kortere looptijd dan je daadwerkelijk kunt terugbetalen. Het kan verleidelijk zijn om snel geld te lenen, maar het is van vitaal belang om de gevolgen op lange termijn in overweging te nemen.

Een betaalplan dat past bij je financiële situatie geeft je gemoedsrust en voorkomt onnodige stress. Het stelt je in staat om de lening op een comfortabele manier af te betalen, zonder dat het je dagelijkse leven negatief beïnvloedt.

Kortom, bij het aanvragen van een online krediet is het cruciaal om een betaalplan te kiezen dat past bij je financiële situatie en vermogen om terug te betalen. Neem de tijd om je inkomsten en uitgaven zorgvuldig te evalueren en wees realistisch over wat je kunt veroorloven. Op deze manier kun je met vertrouwen en gemoedsrust gebruik maken van de voordelen van online krediet aanvragen.

Vraag advies aan een financieel adviseur als je twijfelt over wat voor soort krediet het beste bij jou past;

Het aanvragen van online krediet kan een handige oplossing zijn voor financiële behoeften, maar het is begrijpelijk dat je soms twijfels kunt hebben over welk type krediet het meest geschikt is voor jouw specifieke situatie. In dergelijke gevallen is het altijd verstandig om advies in te winnen bij een professionele financieel adviseur.

Een financieel adviseur heeft de expertise en ervaring om je te helpen bij het nemen van weloverwogen beslissingen met betrekking tot kredieten. Ze kunnen je helpen bij het beoordelen van je huidige financiële situatie, inclusief inkomsten, uitgaven en eventuele bestaande schulden. Op basis hiervan kunnen ze bepalen welk type krediet het beste past bij jouw behoeften en mogelijkheden.

Daarnaast kan een financieel adviseur ook rekening houden met andere factoren, zoals je persoonlijke doelen en toekomstplannen. Ze kunnen je adviseren over aspecten zoals de duur van de lening, de rentevoet en de maandelijkse aflossingen. Dit helpt je om een weloverwogen beslissing te nemen die past bij jouw financiële situatie en doelstellingen op de lange termijn.

Het raadplegen van een financieel adviseur biedt ook gemoedsrust. Je krijgt deskundig advies op maat dat is afgestemd op jouw specifieke situatie. Ze kunnen je informeren over mogelijke risico’s en alternatieven die je misschien niet zelf had overwogen. Dit helpt je om een weloverwogen beslissing te nemen en onnodige financiële problemen te voorkomen.

Kortom, als je twijfelt over welk type krediet het beste bij jou past, is het verstandig om advies in te winnen bij een financieel adviseur. Ze kunnen je helpen bij het evalueren van jouw financiële situatie en doelen, en je begeleiden bij het maken van de juiste keuze. Het inhuren van een professional geeft je gemoedsrust en helpt je om de beste financiële beslissing te nemen voor jouw specifieke behoeften.

Blijf op de hoogte van eventuele wetswijzigingen die invloed hebben op online leningsovereenkomsten.

Als je overweegt om online een lening aan te vragen, is het belangrijk om op de hoogte te blijven van eventuele wetswijzigingen die van invloed kunnen zijn op leningsovereenkomsten. Wetten en regels met betrekking tot financiële diensten kunnen veranderen en het is essentieel om goed geïnformeerd te zijn voordat je een beslissing neemt.

Waarom is dit belangrijk? Ten eerste kunnen wetswijzigingen invloed hebben op de voorwaarden en kosten van leningen. Nieuwe regelgeving kan bijvoorbeeld leiden tot beperkingen op rentetarieven, maximale leenbedragen of andere aspecten van leningsovereenkomsten. Door op de hoogte te blijven, kun je ervoor zorgen dat je een lening afsluit die voldoet aan de geldende wet- en regelgeving.

Ten tweede kunnen wetswijzigingen ook gevolgen hebben voor de bescherming van consumenten. De wetgeving kan strengere eisen stellen aan kredietverstrekkers met betrekking tot transparantie, informatieverschaffing en klantenservice. Het is belangrijk om te weten welke rechten je hebt als consument en hoe je beschermd wordt bij het afsluiten van een online lening.

Hoe kun je op de hoogte blijven? Een goede manier is door regelmatig nieuwsberichten en updates over financiële wetgeving te volgen. Dit kan via nieuwswebsites, financiële blogs of officiële kanalen van overheidsinstanties. Daarnaast kun je ook contact opnemen met kredietverstrekkers of financieel adviseurs om te informeren naar eventuele veranderingen in de wetgeving die van invloed kunnen zijn op online leningsovereenkomsten.

Kortom, het is belangrijk om op de hoogte te blijven van eventuele wetswijzigingen die invloed kunnen hebben op online leningsovereenkomsten. Door goed geïnformeerd te zijn, kun je ervoor zorgen dat je een lening afsluit die voldoet aan de geldende regels en dat je als consument goed beschermd bent. Neem de tijd om jezelf te informeren en maak weloverwogen beslissingen bij het aanvragen van een online lening.