Een lening voor schulden met BKR: een oplossing voor financiële uitdagingen

Financiële problemen kunnen iedereen overkomen, en soms kan het moeilijk zijn om uit een neerwaartse spiraal van schulden te komen. Als u een negatieve vermelding heeft bij het Bureau Krediet Registratie (BKR), kan het verkrijgen van een lening nog moeilijker lijken. Gelukkig zijn er echter mogelijkheden om uw financiële situatie te verbeteren, zelfs met een BKR-registratie.

Wat is het BKR?

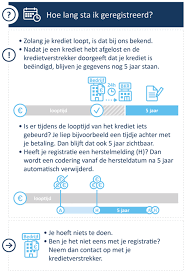

Het Bureau Krediet Registratie, beter bekend als het BKR, is een onafhankelijke organisatie die in Nederland gevestigd is. Het heeft als doel om de kredietwaardigheid van consumenten te registreren en te beheren. Elke keer dat u een lening afsluit of een betalingsachterstand heeft op uw lopende leningen, wordt dit geregistreerd bij het BKR. Deze registraties worden gebruikt door kredietverstrekkers om uw kredietwaardigheid te beoordelen wanneer u een nieuwe lening aanvraagt.

Kan ik nog steeds een lening krijgen met een BKR-registratie?

Ja, zelfs als u een negatieve vermelding heeft bij het BKR, zijn er nog steeds mogelijkheden om een lening te krijgen. Er zijn specifieke kredietverstrekkers die gespecialiseerd zijn in het verstrekken van leningen aan mensen met een BKR-registratie. Deze kredietverstrekkers begrijpen dat uw financiële verleden niet altijd een weerspiegeling is van uw huidige situatie en zijn bereid u een kans te geven om uw schulden af te lossen.

Wat zijn de voorwaarden?

Bij het aanvragen van een lening voor schulden met een BKR-registratie, moet u zich bewust zijn van enkele belangrijke factoren. Ten eerste zullen de rentetarieven waarschijnlijk hoger zijn dan die van reguliere leningen. Dit komt doordat kredietverstrekkers meer risico nemen door geld uit te lenen aan mensen met een negatieve BKR-registratie. Daarnaast kunnen de leenbedragen beperkter zijn en kan de looptijd van de lening korter zijn.

Hoe kan ik het beste profiteren van een lening voor schulden met BKR?

Het verkrijgen van een lening voor schulden met BKR is slechts één stap in het oplossen van uw financiële uitdagingen. Het is essentieel om verstandig gebruik te maken van deze kans en ervoor te zorgen dat u uw financiën weer op orde krijgt. Hier zijn enkele tips om het beste uit deze lening te halen:

- Stel een realistisch budget op: Analyseer uw inkomsten en uitgaven zorgvuldig om ervoor te zorgen dat u de maandelijkse aflossingen kunt betalen zonder uzelf verder in de problemen te brengen.

- Los bestaande schulden af: Gebruik de lening om bestaande schulden af te lossen, vooral die met hoge rentetarieven. Dit zal helpen om uw totale schuldlast te verminderen en de rentekosten op de lange termijn te beperken.

- Wees op tijd met betalingen: Zorg ervoor dat u altijd op tijd uw lening afbetaalt. Dit helpt niet alleen om uw kredietwaardigheid te verbeteren, maar voorkomt ook verdere problemen met schuldeisers.

- Werk aan uw financiële gezondheid: Neem stappen om uw financiële situatie te verbeteren, zoals het opbouwen van een noodfonds en het vermijden van nieuwe schulden. Dit zal u helpen om in de toekomst financieel stabiel te blijven.

Een lening voor schulden met BKR kan een waardevol instrument zijn bij het herstellen van uw financiële situatie. Het is belangrijk om verstandig gebruik te maken van deze mogelijkheid en tegelijkertijd te werken aan een gezonde financiële toekomst. Raadpleeg altijd een financieel adviseur voordat u belangrijke beslissingen neemt over leningen en schulden, zodat u de juiste keuzes kunt maken die passen bij uw persoonlijke situatie.

8 Tips voor een Lening voor Schulden met BKR: Zo vind je de Beste Optie

- Vergelijk verschillende leningen om de beste optie te vinden.

- Bepaal hoeveel je kunt lenen en wat je maandelijkse betaling zal zijn.

- Zorg ervoor dat de lening betaalbaar is voor je budget en levensstijl.

- Controleer of de lening een BKR-registratie heeft voordat je een aanvraagt.

- Lees alle contractdocumenten voordat je een lening aangaat met bkr-registratie .

- Wees altijd op zoek naar extra kostenefficiënties, zoals rentekorting of gratis verzekeringen die worden aangeboden door sommige kredietverstrekkers bij het afsluiten van een bkr-lening voor schuldsanering .

- Vraag om advies van financiële experts als je twijfelt over welke lening het beste bij jou past met betrekking tot de schuldsanering .

- Houd er rekening mee dat hogere rentetarieven geldig zijn wanneer u een lening met BKR-registratie afsluit in vergelijking met normale persoonlijke lening .

Vergelijk verschillende leningen om de beste optie te vinden.

Als u op zoek bent naar een lening voor schulden met een BKR-registratie, is het belangrijk om verschillende opties te vergelijken voordat u een beslissing neemt. Het vergelijken van leningen stelt u in staat om de beste optie te vinden die past bij uw financiële situatie en behoeften.

Elke kredietverstrekker hanteert verschillende voorwaarden, rentetarieven en leenbedragen. Door verschillende leningen te vergelijken, kunt u inzicht krijgen in de kosten en voorwaarden van elke optie. Dit stelt u in staat om een weloverwogen beslissing te nemen en de lening te kiezen die het beste bij u past.

Bij het vergelijken van leningen is het belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar andere factoren zoals de looptijd van de lening, eventuele extra kosten en de flexibiliteit van aflossingsopties. Het kan handig zijn om gebruik te maken van online vergelijkingshulpmiddelen of advies in te winnen bij financiële experts om een goed overzicht te krijgen van de beschikbare opties.

Het vergelijken van leningen kan u helpen om geld te besparen op rentekosten en ervoor zorgen dat u een lening afsluit die past binnen uw financiële mogelijkheden. Vergeet niet dat het verkrijgen van een lening met een BKR-registratie al meer risico met zich meebrengt, dus het is belangrijk om zorgvuldig te overwegen hoeveel u kunt lenen en hoeveel maandelijkse aflossingen u zich kunt veroorloven.

Kortom, het vergelijken van verschillende leningen is een essentiële stap bij het verkrijgen van een lening voor schulden met een BKR-registratie. Neem de tijd om verschillende opties te onderzoeken en zorg ervoor dat u de beste lening kiest die past bij uw financiële situatie en doelen.

Bepaal hoeveel je kunt lenen en wat je maandelijkse betaling zal zijn.

Als je overweegt om een lening voor schulden met een BKR-registratie aan te vragen, is het belangrijk om vooraf te bepalen hoeveel je kunt lenen en wat je maandelijkse betaling zal zijn. Dit helpt je om realistische verwachtingen te hebben en ervoor te zorgen dat je de lening kunt terugbetalen zonder verdere financiële problemen te veroorzaken.

Om te bepalen hoeveel je kunt lenen, moet je een grondige analyse maken van je inkomsten en uitgaven. Bekijk nauwkeurig hoeveel geld er maandelijks binnenkomt en hoeveel er uitgaat aan essentiële kosten zoals huur, nutsvoorzieningen, voedsel en transport. Houd ook rekening met andere financiële verplichtingen die je mogelijk hebt, zoals lopende leningen of creditcardbetalingen.

Zodra je een duidelijk beeld hebt van je maandelijkse inkomsten en uitgaven, kun je berekenen hoeveel er overblijft om aan de lening te besteden. Het is belangrijk om realistisch te zijn en alleen een bedrag te kiezen dat binnen jouw budget past. Vergeet niet dat het aflossen van de lening elke maand een extra financiële verplichting met zich meebrengt.

Naast het bepalen van het leenbedrag is het ook essentieel om te weten wat je maandelijkse betaling zal zijn. Dit kun je berekenen met behulp van online tools of door contact op te nemen met de kredietverstrekker. Zorg ervoor dat je begrijpt hoe de rente en de looptijd van invloed zijn op de maandelijkse betaling. Het is belangrijk om een betaling te kiezen die je comfortabel kunt dragen, zodat je niet in financiële problemen raakt.

Door vooraf te bepalen hoeveel je kunt lenen en wat je maandelijkse betaling zal zijn, kun je verstandige beslissingen nemen bij het aanvragen van een lening voor schulden met een BKR-registratie. Dit helpt je om binnen jouw financiële mogelijkheden te blijven en zorgt ervoor dat je de lening succesvol kunt terugbetalen. Onthoud altijd dat het raadplegen van een financieel adviseur nuttig kan zijn bij het maken van deze berekeningen en het nemen van belangrijke financiële beslissingen.

Zorg ervoor dat de lening betaalbaar is voor je budget en levensstijl.

Een belangrijke tip bij het overwegen van een lening voor schulden met een BKR-registratie is om ervoor te zorgen dat de lening betaalbaar is voor je budget en levensstijl. Het is verleidelijk om een grote lening aan te vragen, in de hoop al je schulden in één keer af te lossen. Maar het is essentieel om realistisch te blijven en verstandige financiële beslissingen te nemen.

Voordat je een lening aanvraagt, is het belangrijk om je financiële situatie grondig te analyseren. Maak een overzicht van je inkomsten en uitgaven en bepaal hoeveel je maandelijks kunt besteden aan aflossingen. Houd ook rekening met andere lopende kosten, zoals huur, nutsvoorzieningen en boodschappen.

Het is cruciaal om ervoor te zorgen dat de maandelijkse aflossingen van de lening binnen je budget passen. Als je de aflossingen niet kunt betalen, loop je het risico nog dieper in de schulden te raken. Dit kan leiden tot verdere financiële problemen en zelfs tot langdurige negatieve gevolgen voor je kredietwaardigheid.

Daarom is het raadzaam om realistisch te blijven bij het bepalen van het leenbedrag en de looptijd van de lening. Overweeg ook om eventuele andere opties te verkennen, zoals het consolideren van schulden of het onderhandelen van betalingsregelingen met schuldeisers.

Het doel van een lening voor schulden met BKR is om je financiële situatie te verbeteren, niet om het nog ingewikkelder te maken. Door ervoor te zorgen dat de lening betaalbaar is voor je budget en levensstijl, kun je op een verantwoorde manier werken aan het aflossen van je schulden en het herstellen van je financiële gezondheid.

Controleer of de lening een BKR-registratie heeft voordat je een aanvraagt.

Wanneer je op zoek bent naar een lening voor schulden met een BKR-registratie, is het belangrijk om extra voorzichtig te zijn en goed geïnformeerd te handelen. Een belangrijke tip die we je willen meegeven is om altijd te controleren of de lening zelf ook een BKR-registratie heeft voordat je een aanvraag indient.

Het kan namelijk voorkomen dat sommige leningen die specifiek gericht zijn op mensen met een negatieve BKR-registratie zelf ook worden geregistreerd bij het BKR. Dit betekent dat, zelfs als je de lening aflost zoals afgesproken, deze nog steeds van invloed kan zijn op je kredietwaardigheid en toekomstige leenaanvragen.

Door van tevoren te controleren of de lening een BKR-registratie heeft, kun je beter inschatten wat de mogelijke gevolgen kunnen zijn. Het kan verstandig zijn om te kiezen voor leningen die geen BKR-registratie hebben, omdat dit je kansen op het verkrijgen van toekomstige leningen zonder problemen kan vergroten.

Let er echter wel op dat leningen zonder BKR-registratie vaak hogere rentetarieven hebben en beperktere voorwaarden kunnen hebben. Het is dus belangrijk om alle aspecten zorgvuldig af te wegen voordat je een definitieve beslissing neemt.

Door deze tip in acht te nemen en grondig onderzoek te doen naar de lening die je overweegt, kun je beter beslagen ten ijs komen en ervoor zorgen dat je financiële situatie niet verder verslechtert. Raadpleeg altijd een financieel adviseur als je twijfels hebt of extra begeleiding nodig hebt bij het nemen van financiële beslissingen.

Lees alle contractdocumenten voordat je een lening aangaat met bkr-registratie .

Het is van cruciaal belang om alle contractdocumenten te lezen voordat u een lening aangaat met een BKR-registratie. Het kan verleidelijk zijn om snel akkoord te gaan met de voorwaarden, vooral als u dringend financiële hulp nodig heeft. Maar het negeren van de kleine lettertjes kan leiden tot onaangename verrassingen en verdere financiële problemen.

Door de contractdocumenten grondig door te nemen, krijgt u een duidelijk beeld van de specifieke voorwaarden van de lening. Let vooral op de rentetarieven, kosten en eventuele boetes bij het niet nakomen van betalingsverplichtingen. Zorg ervoor dat u begrijpt wat er van u wordt verwacht en welke consequenties er kunnen volgen als u niet aan uw verplichtingen voldoet.

Als er iets in het contract is dat u niet begrijpt of waarover u twijfelt, aarzel dan niet om vragen te stellen aan de kredietverstrekker. Het is beter om alle onduidelijkheden op te helderen voordat u zich verbindt tot een lening. Zo voorkomt u verrassingen en kunt u weloverwogen beslissingen nemen over uw financiële toekomst.

Het lezen van alle contractdocumenten mag dan misschien tijdrovend zijn, maar het is een essentiële stap bij het aangaan van een lening met BKR-registratie. Door goed geïnformeerd te zijn over de voorwaarden, kunt u beter inschatten of deze lening geschikt is voor uw situatie en kunt u de nodige stappen ondernemen om uw financiële gezondheid te verbeteren. Neem dus de tijd om alles zorgvuldig door te nemen voordat u uw handtekening zet.

Een slimme tip bij het afsluiten van een lening voor schulden met BKR: zoek naar kostenefficiënties

Wanneer u een lening afsluit om uw schulden met BKR te saneren, is het belangrijk om altijd op zoek te gaan naar extra kostenefficiënties. Sommige kredietverstrekkers bieden namelijk rentekortingen of gratis verzekeringen aan bij het afsluiten van een lening voor schuldsanering met BKR.

Het kan de moeite waard zijn om verschillende kredietverstrekkers te vergelijken en te onderzoeken welke extra voordelen zij bieden. Een rentekorting kan bijvoorbeeld resulteren in lagere maandelijkse aflossingen, waardoor u meer financiële ruimte krijgt om uw schulden af te lossen. Gratis verzekeringen kunnen u beschermen tegen onvoorziene gebeurtenissen, zoals arbeidsongeschiktheid of overlijden, waardoor u gemoedsrust krijgt tijdens het aflossen van uw lening.

Bij het zoeken naar kostenefficiënties is het belangrijk om niet alleen naar de korte termijnvoordelen te kijken, maar ook naar de langetermijnimpact op uw financiën. Let bijvoorbeeld op eventuele voorwaarden of beperkingen die aan de kortingen of verzekeringen verbonden zijn. Zorg ervoor dat u volledig begrijpt wat er van u verwacht wordt en welke voordelen u precies ontvangt.

Het vinden van extra kostenefficiënties kan een verschil maken in uw financiële herstelproces. Het stelt u in staat om optimaal gebruik te maken van de mogelijkheden die een lening voor schulden met BKR biedt. Vergeet echter niet dat het belangrijkste doel blijft om uw schulden af te lossen en uw financiële situatie te verbeteren. Wees verstandig, zoek naar de beste opties en raadpleeg indien nodig een financieel adviseur om u te helpen bij het nemen van de juiste beslissingen.

Onthoud: wees altijd alert op extra kostenefficiënties wanneer u een lening voor schulden met BKR afsluit. Het kan u helpen om uw financiële lasten te verlichten en sneller vooruitgang te boeken bij het terugbetalen van uw schulden.

Vraag om advies van financiële experts als je twijfelt over welke lening het beste bij jou past met betrekking tot de schuldsanering .

Wanneer je te maken hebt met schulden en een negatieve BKR-registratie, kan het vinden van de juiste lening voor schuldsanering een uitdaging zijn. Het is begrijpelijk dat je twijfels hebt en niet zeker weet welke optie het beste bij jouw situatie past. In deze gevallen is het raadzaam om advies in te winnen bij financiële experts.

Financiële experts hebben de kennis en ervaring om je te helpen bij het nemen van de juiste beslissingen met betrekking tot leningen en schuldsanering. Ze kunnen je helpen bij het begrijpen van de verschillende mogelijkheden die beschikbaar zijn, evenals de voor- en nadelen van elke optie.

Door advies in te winnen voordat je een lening afsluit, kun je een beter inzicht krijgen in jouw specifieke situatie. Financiële experts kunnen kijken naar factoren zoals jouw inkomen, uitgavenpatroon, andere lopende schulden en mogelijke risico’s. Op basis hiervan kunnen ze aanbevelingen doen over welke lening het meest geschikt is voor jouw behoeften.

Het is ook belangrijk op te merken dat financiële experts op de hoogte zijn van recente wet- en regelgeving met betrekking tot leningen en schuldsanering. Ze kunnen je informeren over eventuele wijzigingen die van invloed kunnen zijn op jouw situatie en je helpen om de beste strategie te bepalen.

Het vragen om advies van financiële experts is een verstandige stap als je twijfelt over welke lening het beste bij jou past met betrekking tot schuldsanering. Ze kunnen je begeleiden door het proces en ervoor zorgen dat je weloverwogen beslissingen neemt die passen bij jouw individuele situatie. Onthoud dat het belangrijk is om open en eerlijk te zijn over jouw financiële situatie, zodat zij een nauwkeurig advies kunnen geven.

Kortom, laat je niet ontmoedigen door de complexiteit van leningen voor schulden met BKR-registratie. Raadpleeg financiële experts voor advies en begeleiding, zodat je de beste keuze kunt maken en op weg kunt gaan naar een gezonde financiële toekomst.

Houd er rekening mee dat hogere rentetarieven geldig zijn wanneer u een lening met BKR-registratie afsluit in vergelijking met normale persoonlijke lening .

Bij het afsluiten van een lening voor schulden met een BKR-registratie is het belangrijk om rekening te houden met de hogere rentetarieven in vergelijking met normale persoonlijke leningen. Hoewel dit misschien ontmoedigend klinkt, zijn er redenen achter deze tarieven.

Kredietverstrekkers die leningen aanbieden aan mensen met een BKR-registratie nemen meer risico omdat zij geld lenen aan mensen met een negatieve kredietgeschiedenis. Om dit extra risico te compenseren, verhogen ze de rentetarieven. Dit betekent dat u uiteindelijk meer zult betalen voor uw lening dan iemand zonder BKR-registratie.

Het is daarom van essentieel belang om de kosten en voorwaarden van de lening zorgvuldig te overwegen voordat u zich verbindt. Zorg ervoor dat u de totale kosten begrijpt, inclusief de rente en eventuele extra kosten zoals administratiekosten. Vergelijk verschillende aanbieders en vraag offertes aan om een goed beeld te krijgen van wat er beschikbaar is op de markt.

Hoewel hogere rentetarieven onvermijdelijk zijn bij het afsluiten van een lening met BKR-registratie, kunt u nog steeds stappen ondernemen om uw financiële situatie te verbeteren. Door verstandig gebruik te maken van de lening en uw financiën op orde te brengen, kunt u werken aan het herstellen van uw kredietwaardigheid en in de toekomst wellicht in aanmerking komen voor gunstigere leningsvoorwaarden.

Houd er rekening mee dat een lening voor schulden met BKR-registratie een tijdelijke oplossing is en geen garantie biedt voor financiële stabiliteit op lange termijn. Het is belangrijk om uw financiële gewoonten te herzien, een budget op te stellen en stappen te ondernemen om uw schulden af te lossen. Raadpleeg altijd een financieel adviseur voordat u belangrijke beslissingen neemt over leningen en schulden, zodat u de juiste keuzes kunt maken die passen bij uw persoonlijke situatie.