Veilig en Betrouwbaar: Europabank Leningen voor al uw Financiële Behoeften

Europabank Lening: Een Veilige en Betrouwbare Optie

Als u op zoek bent naar een lening, is het belangrijk om te kiezen voor een betrouwbare en veilige optie. Europabank is een van de financiële instellingen die u kunt overwegen voor uw leningsbehoeften.

Europabank biedt verschillende soorten leningen aan, waaronder persoonlijke leningen, renovatieleningen, autoleningen en kredietopeningen. Deze leningen zijn beschikbaar voor zowel particulieren als zelfstandigen.

Een van de voordelen van het kiezen voor Europabank is dat ze transparante tarieven hanteren. Dit betekent dat u precies weet wat de kosten zullen zijn voordat u een lening afsluit. Bovendien biedt Europabank flexibele terugbetalingsmogelijkheden, wat betekent dat u uw lening kunt afstemmen op uw persoonlijke situatie.

Als u geïnteresseerd bent in het aanvragen van een Europabank-lening, kunt u dit online doen via hun gebruiksvriendelijke website. U kunt ook langsgaan bij een van hun vele filialen verspreid over België om persoonlijk advies te krijgen.

Het aanvraagproces is snel en eenvoudig en er is geen onderpand vereist voor persoonlijke leningen tot 15.000 euro. Bovendien biedt Europabank snelle goedkeuring en uitbetaling van de lening, zodat u snel toegang heeft tot het geld dat u nodig heeft.

Het is belangrijk om op te merken dat het afsluiten van een lening altijd een serieuze beslissing is. U moet ervoor zorgen dat u de lening kunt terugbetalen volgens de overeengekomen voorwaarden om financiële problemen te voorkomen.

Als u echter een betrouwbare en veilige optie zoekt voor uw leningsbehoeften, is Europabank zeker het overwegen waard. Hun transparante tarieven, flexibele terugbetalingsmogelijkheden en snelle goedkeuring maken het een aantrekkelijke optie voor veel mensen.

9 Veelgestelde Vragen Over Europabank Leningen: Voorwaarden, Kosten, Documentatie en Meer

- Wat zijn de voorwaarden voor een europabank lening?

- Wat zijn de kosten van een europabank lening?

- Is er een minimum leenbedrag bij europabank leningen?

- Welke documentatie is nodig om een europabank lening aan te vragen?

- Hoe lang duurt het voordat mijn aanvraag wordt goedgekeurd bij Europabank?

- Kan ik extra geld lenen bovenop mijn bestaande Europabank lening?

- Wat is de rentevoet op Europabank leningen?

- Kan ik mijn Europabank lening aflossingsvrij afsluiten?

- Welke betaalmethodes accepteert Europabank voor haar leningproducten?

Wat zijn de voorwaarden voor een europabank lening?

De voorwaarden voor een Europabank lening kunnen variëren afhankelijk van het type lening dat u aanvraagt en uw persoonlijke situatie. Over het algemeen zijn er echter enkele basisvoorwaarden die van toepassing zijn:

- Leeftijd: U moet minimaal 18 jaar oud zijn om een lening aan te vragen bij Europabank.

- Inkomsten: U moet een regelmatig inkomen hebben om in aanmerking te komen voor een lening. Dit kan een salaris, pensioen of uitkering zijn.

- Kredietwaardigheid: Europabank zal uw kredietgeschiedenis controleren om te bepalen of u in staat bent om de lening terug te betalen. Een positieve kredietgeschiedenis kan uw kansen op goedkeuring vergroten.

- Identificatie: U moet zich kunnen identificeren met een geldig identiteitsbewijs, zoals een paspoort of identiteitskaart.

- Verblijfplaats: U moet in België wonen om in aanmerking te komen voor een lening bij Europabank.

- Andere vereisten: Afhankelijk van het type lening dat u aanvraagt, kunnen er andere vereisten van toepassing zijn, zoals bewijs van eigendom voor een renovatielening of informatie over het voertuig voor een autolening.

Het is belangrijk om op te merken dat deze voorwaarden niet definitief zijn en kunnen variëren afhankelijk van de specifieke situatie en het type lening dat u aanvraagt. Het is altijd raadzaam om contact op te nemen met Europabank voor meer informatie over de vereisten en om te bepalen of u in aanmerking komt voor een lening.

Wat zijn de kosten van een europabank lening?

De kosten van een Europabank lening zijn afhankelijk van het type lening dat u aanvraagt en het bedrag dat u leent. Europabank hanteert transparante tarieven, wat betekent dat u vooraf precies weet wat de kosten zullen zijn.

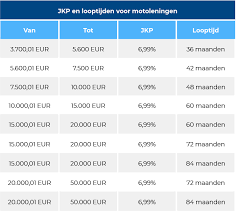

Voor persoonlijke leningen tot 15.000 euro is er geen onderpand vereist. De rentevoet voor deze leningen varieert tussen de 5,95% en 9,95%, afhankelijk van het geleende bedrag en de looptijd van de lening. Er zijn geen dossierkosten of andere verborgen kosten.

Voor renovatieleningen en autoleningen gelden andere tarieven. Voor renovatieleningen varieert de rentevoet tussen de 1,99% en 4,99%, afhankelijk van het geleende bedrag en de looptijd van de lening. Voor autoleningen varieert de rentevoet tussen de 0,89% en 4,99%, afhankelijk van het geleende bedrag, het type voertuig en de looptijd van de lening.

Als u geïnteresseerd bent in het aanvragen van een Europabank lening, kunt u online een simulatie maken om een idee te krijgen van uw maandelijkse aflossingen. Houd er rekening mee dat deze simulatie slechts ter indicatie is en dat uw werkelijke kosten kunnen variëren op basis van uw individuele situatie.

Het is belangrijk om op te merken dat naast rentekosten ook andere factoren zoals verzekeringen of administratieve kosten kunnen worden meegerekend in uw totale leningkosten. Zorg er daarom voor dat u de voorwaarden van uw lening zorgvuldig doorneemt voordat u akkoord gaat met de lening.

Is er een minimum leenbedrag bij europabank leningen?

Ja, bij Europabank is er een minimum leenbedrag voor persoonlijke leningen en kredietopeningen. Het minimum leenbedrag voor persoonlijke leningen is 1250 euro en voor kredietopeningen is het 2500 euro. Voor autoleningen en renovatieleningen geldt geen minimum leenbedrag. Het maximale bedrag dat u kunt lenen hangt af van uw persoonlijke situatie en kredietwaardigheid. Het is altijd belangrijk om goed na te denken over uw leningsbehoeften en ervoor te zorgen dat u de lening kunt terugbetalen volgens de overeengekomen voorwaarden voordat u een lening afsluit.

Welke documentatie is nodig om een europabank lening aan te vragen?

Om een lening aan te vragen bij Europabank, moet u bepaalde documentatie verstrekken om uw kredietwaardigheid te beoordelen en ervoor te zorgen dat u in staat bent om de lening terug te betalen. De specifieke documentatie die nodig is, kan variëren afhankelijk van het type lening dat u aanvraagt en uw persoonlijke situatie.

Over het algemeen zijn de volgende documenten vereist bij het aanvragen van een lening bij Europabank:

- Identiteitsbewijs: U moet een geldig identiteitsbewijs verstrekken, zoals een paspoort of identiteitskaart, om uw identiteit te verifiëren.

- Bewijs van inkomen: Dit kan onder meer loonstroken, bankafschriften of belastingaangiften zijn. Het doel is om aan te tonen dat u voldoende inkomen heeft om de lening terug te betalen.

- Bewijs van woonplaats: U moet bewijs leveren van uw huidige woonplaats, zoals een recente energierekening of huurovereenkomst.

- Eventueel andere documenten: Afhankelijk van het type lening dat u aanvraagt, kunnen er nog andere documenten nodig zijn. Bijvoorbeeld bij een autolening kan gevraagd worden naar informatie over de auto die als onderpand dient voor de lening.

Het is belangrijk op te merken dat deze lijst niet uitputtend is en dat er mogelijk andere documentatie vereist is afhankelijk van uw persoonlijke situatie en het type lening dat u aanvraagt. Het is daarom raadzaam om contact op te nemen met Europabank voor specifieke informatie over welke documenten nodig zijn voor uw leningaanvraag.

Hoe lang duurt het voordat mijn aanvraag wordt goedgekeurd bij Europabank?

De goedkeuringstijd van uw aanvraag bij Europabank kan variëren afhankelijk van het type lening dat u aanvraagt en de documenten die u indient. Over het algemeen streeft Europabank ernaar om leningaanvragen zo snel mogelijk te verwerken en binnen de 48 uur te beantwoorden.

Als u een persoonlijke lening aanvraagt, kunt u online een simulatie maken van uw lening en direct een aanvraag indienen. Na het indienen van uw aanvraag zal Europabank uw kredietwaardigheid evalueren en bepalen of u in aanmerking komt voor de lening. Als alles in orde is, ontvangt u binnen enkele dagen een antwoord op uw aanvraag.

Als u een grotere lening aanvraagt, zoals bijvoorbeeld voor een renovatie of aankoop van vastgoed, kan het langer duren voordat uw aanvraag wordt goedgekeurd. In deze gevallen zal Europabank waarschijnlijk meer documentatie nodig hebben om uw kredietwaardigheid te beoordelen en zal er ook meer tijd nodig zijn om de waarde van het vastgoed te bepalen.

Het is belangrijk om op te merken dat de goedkeuringstijd niet alleen afhankelijk is van Europabank, maar ook van uzelf. Hoe sneller u alle benodigde documenten verzamelt en indient, hoe sneller uw aanvraag kan worden verwerkt.

Kortom, als u een persoonlijke lening aanvraagt bij Europabank, kunt u binnen enkele dagen na het indienen van uw aanvraag een antwoord verwachten. Voor grotere leningen kan het langer duren, maar Europabank zal er alles aan doen om uw aanvraag zo snel mogelijk te verwerken en u op de hoogte te houden van de voortgang.

Kan ik extra geld lenen bovenop mijn bestaande Europabank lening?

Als u al een lening heeft bij Europabank, is het mogelijk om extra geld te lenen bovenop uw bestaande lening. Dit wordt ook wel een herfinanciering genoemd.

Bij een herfinanciering kunt u het bedrag van uw bestaande lening verhogen en de looptijd aanpassen. U kunt bijvoorbeeld kiezen voor een hoger bedrag en een langere looptijd, zodat u lagere maandelijkse aflossingen heeft. Of u kunt kiezen voor een kortere looptijd en hogere maandelijkse aflossingen, zodat u de lening sneller terugbetaalt.

Het is belangrijk om op te merken dat er kosten verbonden zijn aan een herfinanciering. U moet bijvoorbeeld opnieuw dossierkosten betalen en mogelijk ook notariskosten als er sprake is van hypotheekgarantie.

Voordat u besluit om extra geld te lenen bovenop uw bestaande Europabank-lening, is het belangrijk om na te denken over uw financiële situatie en of dit haalbaar is voor u. U moet ervoor zorgen dat u de nieuwe maandelijkse aflossingen kunt betalen en dat dit past binnen uw budget.

Als u geïnteresseerd bent in het aanvragen van een herfinanciering bij Europabank, kunt u contact opnemen met hun klantenservice of langsgaan bij een van hun filialen voor persoonlijk advies. Zij kunnen u helpen bij het bepalen van de beste opties voor uw situatie en eventuele vragen beantwoorden die u heeft over het proces.

Wat is de rentevoet op Europabank leningen?

De rentevoet op Europabank leningen kan variëren afhankelijk van het type lening en de looptijd. Over het algemeen biedt Europabank competitieve rentetarieven voor hun persoonlijke leningen, renovatieleningen, autoleningen en kredietopeningen.

Voor persoonlijke leningen bijvoorbeeld, kan de rentevoet variëren van 3,99% tot 9,99%, afhankelijk van het geleende bedrag en de looptijd van de lening. Voor autoleningen kan de rentevoet variëren van 1,49% tot 4,99%, ook afhankelijk van het geleende bedrag en de looptijd.

Het is belangrijk om op te merken dat deze rentetarieven slechts indicatief zijn en kunnen variëren afhankelijk van uw persoonlijke situatie en kredietwaardigheid. Het is daarom altijd raadzaam om contact op te nemen met Europabank voor een offerte op maat.

Bovendien biedt Europabank transparante tarieven zonder verborgen kosten of extra kosten achteraf. Dit betekent dat u precies weet wat u betaalt voordat u een lening afsluit.

Kortom, als u geïnteresseerd bent in het aanvragen van een lening bij Europabank, is het raadzaam om hun website te bezoeken of contact op te nemen met een filiaal bij u in de buurt voor meer informatie over hun actuele rentetarieven en voorwaarden.

Kan ik mijn Europabank lening aflossingsvrij afsluiten?

Helaas biedt Europabank geen aflossingsvrije leningen aan. Bij een aflossingsvrije lening betaalt u alleen rente en lost u gedurende de looptijd van de lening niets af. Aan het einde van de looptijd dient u dan het volledige geleende bedrag in één keer terug te betalen. Dit brengt aanzienlijke risico’s met zich mee, omdat u gedurende de looptijd geen kapitaal opbouwt om de lening af te lossen en er dus een aanzienlijk bedrag beschikbaar moet zijn om aan het einde van de looptijd te kunnen terugbetalen.

Europabank biedt wel verschillende andere soorten leningen aan, waaronder persoonlijke leningen, renovatieleningen, autoleningen en kredietopeningen. Deze leningen hebben allemaal een vastgestelde looptijd en vereisen dat u gedurende deze periode regelmatig aflost. Het is belangrijk om ervoor te zorgen dat u de maandelijkse aflossingen kunt betalen voordat u een lening afsluit.

Als u vragen heeft over welke Europabank-lening het beste bij uw financiële situatie past, kunt u contact opnemen met hun klantenservice of langsgaan bij een van hun filialen voor persoonlijk advies.

Welke betaalmethodes accepteert Europabank voor haar leningproducten?

Europabank accepteert verschillende betaalmethodes voor haar leningproducten, afhankelijk van het type lening dat u aanvraagt. Hieronder vindt u een overzicht van de beschikbare betaalmethodes:

– Automatische incasso: Voor persoonlijke leningen en kredietopeningen biedt Europabank automatische incasso als betaalmethode. Dit betekent dat het geleende bedrag maandelijks automatisch van uw bankrekening wordt afgeschreven.

– Overschrijving: Voor renovatieleningen en autoleningen kunt u ervoor kiezen om het geleende bedrag over te schrijven naar de rekening van de verkoper of aannemer.

– Cash: Bij sommige filialen van Europabank kunt u contant betalen voor uw lening. Het is echter raadzaam om vooraf te controleren of dit mogelijk is bij het filiaal waar u uw lening aanvraagt.

Het is belangrijk om op te merken dat Europabank geen creditcards accepteert als betaalmethode voor haar leningproducten. Als u vragen heeft over de beschikbare betaalmethodes, kunt u contact opnemen met Europabank of langsgaan bij een van hun filialen voor meer informatie.