De rente op een huislening: wat u moet weten

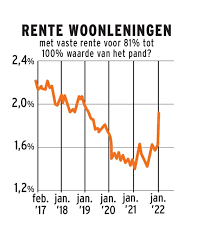

De rentevoet is een van de belangrijkste factoren waarmee rekening moet worden gehouden bij het afsluiten van een huislening. Het bepaalt immers hoeveel u uiteindelijk zult betalen voor het geleende bedrag. Het is daarom essentieel om goed geïnformeerd te zijn over de rentevoeten en hoe deze uw lening zullen beïnvloeden.

Er zijn verschillende soorten rentevoeten die van toepassing kunnen zijn op huisleningen. De meest voorkomende zijn de vaste rentevoet en de variabele rentevoet. Met een vaste rentevoet blijft uw rentepercentage gedurende de hele looptijd van de lening hetzelfde, wat betekent dat uw maandelijkse aflossingen consistent zullen zijn. Aan de andere kant kan een variabele rentevoet fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse aflossingen kunnen veranderen.

Het is belangrijk om te begrijpen hoe de rente op uw huislening wordt berekend. De meeste geldverstrekkers baseren hun tarieven op verschillende factoren, waaronder de marktrente, uw kredietwaardigheid en het geleende bedrag. Hoe gunstiger deze factoren voor u uitvallen, hoe lager uw rentepercentage zal zijn.

Voordat u een huislening afsluit, is het verstandig om verschillende geldverstrekkers te vergelijken en offertes aan te vragen om zo de beste deal te vinden. Let niet alleen op het rentepercentage, maar ook op eventuele bijkomende kosten en voorwaarden die van invloed kunnen zijn op de totale kosten van uw lening.

Kortom, de rente op uw huislening speelt een cruciale rol bij het bepalen van de totale kosten en aflossingen van uw lening. Zorg ervoor dat u goed geïnformeerd bent over de verschillende soorten rentevoeten en hoe deze uw financiën zullen beïnvloeden voordat u zich committeert aan een leningsovereenkomst.

Voordelen van Huislening Rente: Optimaliseer uw Hypotheek met Lage Kosten en Flexibiliteit

- Een lage rente op uw huislening kan leiden tot lagere maandelijkse aflossingen.

- Met een vaste rentevoet heeft u zekerheid over de hoogte van uw aflossingen gedurende de hele looptijd.

- Bij een dalende marktrente kunt u profiteren van lagere maandelijkse kosten met een variabele rentevoet.

- Een fiscaal voordeel kan mogelijk van toepassing zijn op de betaalde hypotheekrente.

- Het vergelijken van rentevoeten bij verschillende geldverstrekkers kan u helpen om de meest voordelige lening te vinden.

- Een gunstige kredietwaardigheid kan resulteren in een lagere rente op uw huislening.

- Met een goed doordachte leningstructuur kunt u flexibiliteit behouden in het beheer van uw financiën.

- Een transparante communicatie over rentetarieven en voorwaarden helpt om verrassingen te voorkomen tijdens de looptijd van uw lening.

Zes nadelen van hoge hypotheekrentes in België

- Een hoge rentevoet kan leiden tot hogere maandelijkse aflossingen, waardoor de lening moeilijker te dragen is.

- Bij een variabele rentevoet kunnen de maandelijkse aflossingen fluctueren, waardoor het moeilijk is om een stabiel budget te behouden.

- Leningen met een lange looptijd kunnen uiteindelijk meer kosten door de accumulatie van rente over een langere periode.

- Bijkomende kosten zoals dossierkosten en notariskosten kunnen de totale kosten van de lening verhogen.

- Een slechte kredietwaardigheid kan resulteren in een hogere rentevoet, waardoor de lening duurder wordt.

- Het niet tijdig betalen van uw lening kan leiden tot boetes en extra kosten, wat uw financiële situatie verder kan belasten.

Een lage rente op uw huislening kan leiden tot lagere maandelijkse aflossingen.

Een lage rente op uw huislening kan leiden tot lagere maandelijkse aflossingen. Wanneer u in staat bent om een lening af te sluiten tegen een gunstig rentepercentage, zult u profiteren van lagere maandelijkse kosten voor het terugbetalen van uw lening. Dit kan uw financiële last verlichten en u meer ruimte geven in uw budget voor andere uitgaven of spaardoelen. Het is daarom voordelig om te streven naar de laagst mogelijke rente op uw huislening, zodat u optimaal kunt profiteren van de financiële voordelen op lange termijn.

Met een vaste rentevoet heeft u zekerheid over de hoogte van uw aflossingen gedurende de hele looptijd.

Met een vaste rentevoet heeft u zekerheid over de hoogte van uw aflossingen gedurende de hele looptijd van uw huislening. Dit betekent dat u niet voor verrassingen komt te staan en dat u uw budget nauwkeurig kunt plannen, aangezien het rentepercentage constant blijft. Dit biedt gemoedsrust en stabiliteit, omdat u precies weet hoeveel u elke maand moet betalen, ongeacht eventuele schommelingen in de marktrente.

Bij een dalende marktrente kunt u profiteren van lagere maandelijkse kosten met een variabele rentevoet.

Bij een dalende marktrente kunt u profiteren van lagere maandelijkse kosten met een variabele rentevoet. Dit betekent dat als de marktrente daalt, uw rentepercentage ook zal dalen, waardoor uw maandelijkse aflossingen lager zullen uitvallen. Dit kan resulteren in aanzienlijke besparingen op lange termijn en meer financiële flexibiliteit. Met een variabele rentevoet kunt u dus profiteren van gunstige marktomstandigheden en uw lening aanpassen aan de veranderende rentetarieven. Het is echter belangrijk om te onthouden dat bij een stijgende marktrente ook uw maandelijkse kosten zullen toenemen, dus het is essentieel om deze factor in overweging te nemen bij het kiezen van het type rentevoet voor uw huislening.

Een fiscaal voordeel kan mogelijk van toepassing zijn op de betaalde hypotheekrente.

Een fiscaal voordeel kan mogelijk van toepassing zijn op de betaalde hypotheekrente. In België kunnen huiseigenaren genieten van belastingvoordelen door de betaalde hypotheekrente af te trekken van hun belastbaar inkomen. Dit kan resulteren in een vermindering van de verschuldigde belastingen, waardoor het hebben van een huislening niet alleen gunstig is voor het verwerven van onroerend goed, maar ook voor het maximaliseren van fiscale voordelen. Het is belangrijk om de specifieke regels en voorwaarden met betrekking tot hypotheekrenteaftrek in België te begrijpen om optimaal te profiteren van dit financiële voordeel.

Het vergelijken van rentevoeten bij verschillende geldverstrekkers kan u helpen om de meest voordelige lening te vinden.

Het vergelijken van rentevoeten bij verschillende geldverstrekkers kan u helpen om de meest voordelige lening te vinden. Door verschillende aanbiedingen te onderzoeken en te vergelijken, kunt u een beter inzicht krijgen in de tarieven en voorwaarden die elke geldverstrekker hanteert. Op die manier kunt u een weloverwogen beslissing nemen en kiezen voor een huislening met een gunstige rentevoet die past bij uw financiële situatie en behoeften. Het loont dus zeker de moeite om tijd te investeren in het vergelijken van rentevoeten, aangezien dit kan resulteren in aanzienlijke besparingen op lange termijn.

Een gunstige kredietwaardigheid kan resulteren in een lagere rente op uw huislening.

Een gunstige kredietwaardigheid kan resulteren in een lagere rente op uw huislening. Geldverstrekkers beoordelen uw kredietwaardigheid om het risico van lenen aan u te bepalen. Als u een goede kredietgeschiedenis heeft met regelmatige en tijdige afbetalingen van leningen, creditcards en rekeningen, zullen geldverstrekkers u als minder risicovol beschouwen en u mogelijk een lagere rente aanbieden. Dit kan leiden tot aanzienlijke besparingen op de totale kosten van uw huislening en lagere maandelijkse aflossingen, waardoor het financieel voordeliger wordt om een woning te kopen. Het is daarom belangrijk om uw kredietwaardigheid te onderhouden en te verbeteren om te profiteren van gunstige rentetarieven bij het afsluiten van een huislening.

Met een goed doordachte leningstructuur kunt u flexibiliteit behouden in het beheer van uw financiën.

Met een goed doordachte leningstructuur kunt u flexibiliteit behouden in het beheer van uw financiën. Door de juiste keuzes te maken met betrekking tot de rente op uw huislening, kunt u uw maandelijkse aflossingen optimaliseren en rekening houden met eventuele veranderingen in uw financiële situatie. Een passende leningstructuur kan u helpen om uw lening comfortabel af te lossen en tegelijkertijd ruimte te bieden voor andere financiële doelen en onvoorziene uitgaven. Het is daarom verstandig om aandacht te besteden aan de rentevoet bij het afsluiten van een huislening, zodat u een structuur kunt creëren die past bij uw persoonlijke financiële behoeften en doelstellingen.

Een transparante communicatie over rentetarieven en voorwaarden helpt om verrassingen te voorkomen tijdens de looptijd van uw lening.

Een transparante communicatie over rentetarieven en voorwaarden helpt om verrassingen te voorkomen tijdens de looptijd van uw lening. Door duidelijkheid te bieden over de rente die u betaalt en de bijbehorende voorwaarden, weet u precies waar u aan toe bent en kunt u zich goed voorbereiden op de financiële verplichtingen die gepaard gaan met uw huislening. Dit bevordert niet alleen een gezonde financiële planning, maar zorgt er ook voor dat u met vertrouwen en gemoedsrust kunt genieten van uw nieuwe woning zonder onverwachte kosten of verborgen addertjes onder het gras.

Een hoge rentevoet kan leiden tot hogere maandelijkse aflossingen, waardoor de lening moeilijker te dragen is.

Een hoge rentevoet kan leiden tot hogere maandelijkse aflossingen, waardoor de lening moeilijker te dragen is. Wanneer de rente op een huislening hoog is, betekent dit dat u meer geld zult moeten betalen aan rente over de gehele looptijd van de lening. Dit resulteert in hogere maandelijkse aflossingen, waardoor het budget van huishoudens onder druk kan komen te staan. Het kan leiden tot financiële stress en het moeilijker maken om andere essentiële uitgaven te bekostigen. Het is daarom belangrijk om goed na te denken over de rentevoet bij het afsluiten van een huislening en ervoor te zorgen dat deze betaalbaar blijft op lange termijn.

Bij een variabele rentevoet kunnen de maandelijkse aflossingen fluctueren, waardoor het moeilijk is om een stabiel budget te behouden.

Bij een variabele rentevoet kunnen de maandelijkse aflossingen fluctueren, waardoor het moeilijk is om een stabiel budget te behouden. Het onvoorspelbare karakter van een variabele rentevoet kan leiden tot financiële onzekerheid voor leners, aangezien zij niet weten hoeveel zij elke maand zullen moeten betalen. Deze schommelingen kunnen het plannen van financiën bemoeilijken en kunnen tot stress leiden, vooral voor huishoudens met een strak budget. Het gebrek aan stabiliteit in de maandelijkse aflossingen kan leners kwetsbaar maken voor onverwachte kosten en financiële uitdagingen.

Leningen met een lange looptijd kunnen uiteindelijk meer kosten door de accumulatie van rente over een langere periode.

Het nadeel van huisleningen met een lange looptijd is dat ze uiteindelijk meer kunnen kosten door de accumulatie van rente over een langere periode. Omdat de rente zich gedurende de hele looptijd van de lening blijft opstapelen, kan het totaalbedrag dat u terugbetaalt aanzienlijk hoger uitvallen dan bij een lening met een kortere looptijd. Dit betekent dat hoewel maandelijkse aflossingen misschien lager zijn bij een langere looptijd, uiteindelijk meer rente betaalt en dus meer geld kwijt bent aan de lening in zijn geheel. Het is daarom belangrijk om zorgvuldig te overwegen welke looptijd het meest voordelig is op lange termijn en om te streven naar een evenwicht tussen betaalbaarheid en totale kosten.

Bijkomende kosten zoals dossierkosten en notariskosten kunnen de totale kosten van de lening verhogen.

Bijkomende kosten zoals dossierkosten en notariskosten kunnen de totale kosten van een huislening aanzienlijk verhogen. Deze extra kosten, die vaak over het hoofd worden gezien, kunnen een aanzienlijke impact hebben op het uiteindelijke bedrag dat u moet terugbetalen. Dossierkosten worden in rekening gebracht door de geldverstrekker voor het verwerken van uw leningsaanvraag, terwijl notariskosten voortkomen uit de juridische aspecten van het afsluiten van een hypotheek. Het is belangrijk om deze bijkomende kosten in overweging te nemen bij het berekenen van de totale kosten van uw lening en ervoor te zorgen dat u volledig op de hoogte bent van alle mogelijke extra uitgaven voordat u zich engageert voor een huislening.

Een slechte kredietwaardigheid kan resulteren in een hogere rentevoet, waardoor de lening duurder wordt.

Een slechte kredietwaardigheid kan resulteren in een hogere rentevoet, waardoor de lening duurder wordt. Geldverstrekkers gebruiken uw kredietgeschiedenis en score om het risico van het verstrekken van een lening aan u te beoordelen. Als uw kredietwaardigheid als minder gunstig wordt beschouwd, zullen geldverstrekkers geneigd zijn om u een hoger rentepercentage aan te bieden om het extra risico te compenseren dat zij nemen. Dit betekent dat u meer zult betalen voor dezelfde lening dan iemand met een betere kredietwaardigheid, waardoor het belangrijk is om uw credit score te verbeteren voordat u een huislening aanvraagt om zo de kosten te minimaliseren.

Het niet tijdig betalen van uw lening kan leiden tot boetes en extra kosten, wat uw financiële situatie verder kan belasten. Wanneer u de afgesproken termijnen niet naleeft, kunnen geldverstrekkers extra kosten in rekening brengen, waardoor de totale terug te betalen som aanzienlijk kan toenemen. Deze boetes kunnen het voor u moeilijker maken om de lening af te lossen en kunnen leiden tot financiële stress en problemen. Het is daarom van essentieel belang om uw leningsverplichtingen serieus te nemen en ervoor te zorgen dat u tijdig betaalt om extra kosten en mogelijke negatieve gevolgen voor uw financiële gezondheid te voorkomen.