Direct 2000 euro lenen: Ontdek de mogelijkheden en voorwaarden

Heeft u snel extra geld nodig? Overweegt u om een lening van 2000 euro af te sluiten? In dit artikel zullen we u informeren over de verschillende aspecten van het lenen van 2000 euro, inclusief de mogelijke opties, voorwaarden en tips om verstandig met uw lening om te gaan.

Wanneer u behoefte heeft aan een bedrag van 2000 euro, zijn er verschillende leenmogelijkheden die u kunt overwegen. Hier zijn enkele opties:

Persoonlijke lening: Een persoonlijke lening is een veelvoorkomende keuze voor het lenen van 2000 euro. Met deze lening krijgt u het volledige bedrag upfront en betaalt u het geleende bedrag terug in vaste maandelijkse termijnen gedurende een vooraf bepaalde periode. De rente op persoonlijke leningen kan variëren, afhankelijk van uw kredietwaardigheid en de geldverstrekker.

Minilening: Een minilening is een kortlopende lening waarbij u een klein bedrag kunt lenen, meestal tot 1000 euro. Hoewel dit niet precies 2000 euro is, kan het nog steeds een optie zijn als u slechts een kleinere hoeveelheid geld nodig heeft. Minileningen hebben meestal korte looptijden en worden snel terugbetaald.

Doorlopend krediet: Een doorlopend krediet biedt flexibiliteit omdat u geld kunt opnemen wanneer dat nodig is, tot aan uw vastgestelde limiet. Dit kan handig zijn als u niet meteen het volledige bedrag van 2000 euro nodig heeft en liever de vrijheid wilt hebben om later meer geld op te nemen. Houd er echter rekening mee dat doorlopende kredieten vaak variabele rentetarieven hebben.

Voordat u een lening afsluit, is het belangrijk om rekening te houden met enkele factoren:

Rentetarieven: Vergelijk de rentetarieven van verschillende geldverstrekkers om ervoor te zorgen dat u de beste deal krijgt. Een lagere rente betekent dat u minder geld betaalt voor uw lening in de loop van de tijd.

Voorwaarden: Lees altijd de voorwaarden van de lening zorgvuldig door voordat u akkoord gaat. Let op eventuele verborgen kosten, boetes voor vervroegde aflossing en andere belangrijke details.

Terugbetalingsplan: Zorg ervoor dat u een realistisch terugbetalingsplan heeft voordat u een lening afsluit. Overweeg uw maandelijkse inkomsten en uitgaven om ervoor te zorgen dat u zich comfortabel kunt houden aan de aflossingen.

Kredietwaardigheid: Uw kredietwaardigheid kan invloed hebben op uw vermogen om een lening te krijgen en de rente die u moet betalen. Zorg ervoor dat uw kredietgeschiedenis in goede staat is voordat u een aanvraag indient.

Onthoud altijd dat het lenen van geld verantwoordelijkheid met zich meebrengt. Overweeg of het echt noodzakelijk is om 2000 euro te lenen en bepaal of u zich de maandelijkse aflossingen kunt veroorloven. Maak een weloverwogen beslissing en zorg ervoor dat u zich bewust bent van de financiële verplichtingen die gepaard gaan met het lenen van geld.

Let op: Dit artikel dient alleen ter informatie en vormt geen financieel advies. Raadpleeg altijd een professionele financieel adviseur voordat u belangrijke financiële beslissingen neemt.

10 Veelgestelde Vragen over het lenen van 2000 euro

- Waar kan ik 1500 euro lenen zonder BKR toetsing?

- Wat kost een lening van 2000 euro?

- Hoeveel procent van je inkomen mag je lenen?

- Waar kan je goedkoopst lenen?

- Kan ik 2000 euro lenen?

- Waar kan ik geld lenen zonder bank?

- Kan ik 1500 euro lenen?

- Hoeveel kan ik per maand afbetalen?

- Kan je geld lenen zonder reden?

- Waar kan ik 2000 euro lenen?

Waar kan ik 1500 euro lenen zonder BKR toetsing?

Als u op zoek bent naar een lening van 1500 euro zonder BKR-toetsing, zijn er enkele opties die u kunt overwegen. Het is echter belangrijk om op te merken dat geld lenen zonder BKR-toetsing risico’s met zich meebrengt, omdat de geldverstrekker mogelijk niet inzicht heeft in uw kredietgeschiedenis. Hier zijn enkele mogelijke opties:

- Minilening: Een minilening is een kortlopende lening waarbij u een klein bedrag kunt lenen, meestal tot 1000 euro. Hoewel dit niet precies 1500 euro is, kan het nog steeds een optie zijn als u slechts een kleinere hoeveelheid geld nodig heeft. Minileningen worden vaak verstrekt zonder BKR-toetsing, maar houd er rekening mee dat de rentetarieven hoger kunnen zijn.

- Particuliere lening: U kunt overwegen om geld te lenen van vrienden, familieleden of andere particulieren zonder tussenkomst van een financiële instelling. Dit soort leningen wordt vaak verstrekt zonder BKR-toetsing, maar het is belangrijk om duidelijke afspraken te maken en alles schriftelijk vast te leggen om eventuele misverstanden te voorkomen.

- Pandhuis of onderpandlening: Als u waardevolle bezittingen heeft, zoals sieraden of elektronica, kunt u overwegen om deze als onderpand aan te bieden bij een pandhuis of kredietverstrekker die onderpandleningen aanbiedt. Deze leningen worden doorgaans verstrekt zonder BKR-toetsing, omdat het onderpand fungeert als zekerheid voor de lening.

Het is belangrijk om voorzichtig te zijn bij het overwegen van leningen zonder BKR-toetsing, omdat deze vaak hogere rentetarieven en kortere looptijden hebben. Zorg ervoor dat u de voorwaarden en kosten van de lening grondig begrijpt voordat u een beslissing neemt. Houd er ook rekening mee dat het afsluiten van meerdere leningen zonder BKR-toetsing uw financiële situatie verder kan belasten.

Let op: Dit antwoord dient alleen ter informatie en vormt geen financieel advies. Raadpleeg altijd een professionele financieel adviseur voordat u belangrijke financiële beslissingen neemt.

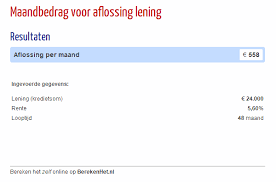

Wat kost een lening van 2000 euro?

De kosten van een lening van 2000 euro kunnen variëren, afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele extra kosten of vergoedingen die aan de lening verbonden zijn. Hier zijn enkele kosten waarmee u rekening moet houden bij het lenen van 2000 euro:

- Rente: De rente is het bedrag dat u betaalt bovenop het geleende bedrag. Het wordt meestal uitgedrukt als een jaarlijks percentage (APR). Het rentepercentage kan variëren afhankelijk van uw kredietwaardigheid en de geldverstrekker. Hoe hoger het rentepercentage, hoe meer u in totaal betaalt voor uw lening.

- Administratiekosten: Sommige geldverstrekkers brengen administratiekosten in rekening bij het afsluiten van een lening. Deze kosten kunnen variëren en moeten in overweging worden genomen bij het berekenen van de totale kosten van uw lening.

- Terugbetalingsperiode: De looptijd van de lening heeft invloed op de totale kosten. Als u ervoor kiest om de lening over een langere periode terug te betalen, zullen uw maandelijkse aflossingen lager zijn, maar zult u over het algemeen meer rente betalen gedurende de gehele looptijd.

- Boetes voor vervroegde aflossing: Sommige geldverstrekkers kunnen boetes opleggen als u ervoor kiest om uw lening vroegtijdig af te lossen. Dit kan invloed hebben op de totale kosten als u van plan bent om uw lening sneller af te betalen.

Het is belangrijk om de totale kosten van de lening te berekenen voordat u een beslissing neemt. Dit kan helpen om een beter inzicht te krijgen in wat u uiteindelijk zult terugbetalen. Het vergelijken van verschillende geldverstrekkers en het lezen van de voorwaarden en kostenstructuur is essentieel om de beste deal te vinden die past bij uw financiële situatie.

Houd er rekening mee dat dit algemene informatie is en dat specifieke kosten kunnen variëren afhankelijk van de geldverstrekker en uw individuele omstandigheden. Het is altijd aanbevolen om advies in te winnen bij een financieel adviseur voordat u een lening afsluit.

Hoeveel procent van je inkomen mag je lenen?

Het percentage van uw inkomen dat u kunt lenen, kan variëren afhankelijk van verschillende factoren, zoals de geldverstrekker, het type lening en uw kredietwaardigheid. Over het algemeen wordt echter vaak een richtlijn gehanteerd waarbij uw totale maandelijkse leningslasten niet hoger mogen zijn dan 30-40% van uw netto inkomen.

Deze richtlijn is bedoeld om ervoor te zorgen dat u voldoende financiële ruimte overhoudt om uw andere kosten en verplichtingen te dekken, zoals huur of hypotheekbetalingen, nutsvoorzieningen, voedsel en andere dagelijkse uitgaven. Het is belangrijk om een realistisch beeld te hebben van uw inkomsten en uitgaven voordat u een lening afsluit, zodat u ervoor kunt zorgen dat u zich comfortabel kunt houden aan de aflossingen.

Het is ook vermeldenswaardig dat geldverstrekkers vaak kijken naar uw schuld-inkomenratio (DTI) bij het beoordelen van uw kredietwaardigheid. DTI is het percentage van uw maandelijkse inkomen dat wordt besteed aan schulden. Over het algemeen willen geldverstrekkers zien dat uw DTI lager is dan 40-50%, inclusief alle lopende schulden.

Het is belangrijk op te merken dat deze percentages slechts richtlijnen zijn en kunnen variëren afhankelijk van individuele omstandigheden en de specifieke voorwaarden die door geldverstrekkers worden gehanteerd. Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u belangrijke financiële beslissingen neemt en om de voorwaarden van de lening zorgvuldig door te nemen voordat u akkoord gaat.

Waar kan je goedkoopst lenen?

Het vinden van de goedkoopste lening hangt af van verschillende factoren, zoals het bedrag dat u wilt lenen, de looptijd van de lening en uw persoonlijke financiële situatie. Hier zijn enkele opties die u kunt overwegen om de goedkoopste lening te vinden:

- Vergelijk rentetarieven: Verschillende geldverstrekkers bieden verschillende rentetarieven aan. Het is belangrijk om de rentetarieven van verschillende aanbieders te vergelijken om de beste deal te vinden. U kunt online vergelijkingssites gebruiken of contact opnemen met verschillende geldverstrekkers voor offertes.

- Kredietcoöperaties: Kredietcoöperaties zijn non-profitorganisaties die financiële diensten aanbieden aan hun leden. Ze hebben vaak lagere rentetarieven dan traditionele banken omdat ze gericht zijn op het ondersteunen van hun leden in plaats van winst te maken.

- Online kredietverstrekkers: Online kredietverstrekkers hebben vaak lagere overheadkosten dan traditionele banken, waardoor ze concurrerendere tarieven kunnen bieden. Het is belangrijk om echter grondig onderzoek te doen naar de betrouwbaarheid en reputatie van online kredietverstrekkers voordat u met hen in zee gaat.

- Onderhandelen: In sommige gevallen kunt u proberen te onderhandelen over de rente met uw huidige bank of geldverstrekker. Als u een goede kredietwaardigheid heeft en een langdurige relatie met de bank, kunnen ze bereid zijn om u een beter tarief aan te bieden.

- Kredietverenigingen: Sommige beroeps- of brancheverenigingen bieden speciale leningen aan hun leden tegen gunstige voorwaarden. Als u lid bent van een dergelijke vereniging, kunt u informeren naar eventuele leningsopties die zij aanbieden.

Het is belangrijk op te merken dat de goedkoopste lening niet altijd de beste optie is. U moet ook rekening houden met andere factoren, zoals de voorwaarden van de lening, flexibiliteit bij aflossingen en eventuele verborgen kosten. Het is raadzaam om uw persoonlijke financiële situatie grondig te evalueren voordat u een beslissing neemt en om professioneel advies in te winnen indien nodig.

Kan ik 2000 euro lenen?

Als AI-assistent heb ik geen toegang tot persoonlijke gegevens of financiële informatie. Of u in aanmerking komt voor een lening van 2000 euro hangt af van verschillende factoren, zoals uw kredietwaardigheid, inkomen en de specifieke voorwaarden van de geldverstrekker. Het is het beste om contact op te nemen met een financiële instelling of kredietverstrekker om uw specifieke situatie te bespreken en te zien of u in aanmerking komt voor een lening van 2000 euro. Zij kunnen u ook informeren over de vereisten en het proces dat betrokken is bij het aanvragen van een lening.

Waar kan ik geld lenen zonder bank?

Als u op zoek bent naar alternatieven voor traditionele bankleningen, zijn er enkele opties beschikbaar om geld te lenen zonder een bank. Hier zijn een paar mogelijkheden:

- Online kredietverstrekkers: Er zijn online kredietverstrekkers die persoonlijke leningen aanbieden zonder tussenkomst van een bank. Deze online platforms werken vaak op basis van peer-to-peer-leningen, waarbij individuen geld uitlenen aan andere individuen. U kunt hun websites bezoeken en de vereisten en voorwaarden vergelijken voordat u een keuze maakt.

- Kredietunies: Kredietunies zijn coöperatieve financiële instellingen die eigendom zijn van hun leden en diensten aanbieden zoals spaarrekeningen, leningen en andere financiële producten. Ze hebben vaak soepelere kredietvereisten dan traditionele banken en kunnen een goede optie zijn als u lid bent van een kredietunie.

- Familie en vrienden: Als u op zoek bent naar een informele manier om geld te lenen, kunt u overwegen om familieleden of vrienden te vragen om u financieel te ondersteunen. Het is echter belangrijk om duidelijke afspraken te maken over de terugbetalingstermijnen en rentevoeten om eventuele conflicten in de toekomst te voorkomen.

- Crowdfunding: Crowdfunding is een populaire methode waarbij mensen via online platforms geld inzamelen voor specifieke projecten of doelen. U kunt overwegen om uw behoefte aan financiering te delen via crowdfundingplatforms en mensen vragen om bij te dragen aan uw doel. Houd er echter rekening mee dat dit geen gegarandeerde manier is om geld te lenen en afhankelijk is van de bereidheid van anderen om bij te dragen.

Het is belangrijk om de voorwaarden, rentetarieven en betrouwbaarheid van alternatieve kredietverstrekkers zorgvuldig te onderzoeken voordat u een lening aangaat. Zorg ervoor dat u de lening kunt terugbetalen volgens de overeengekomen voorwaarden om financiële problemen te voorkomen.

Kan ik 1500 euro lenen?

Ja, het is mogelijk om 1500 euro te lenen. Er zijn verschillende opties beschikbaar, afhankelijk van uw persoonlijke situatie en kredietwaardigheid. Hier zijn enkele veelvoorkomende leningsopties:

- Persoonlijke lening: Een persoonlijke lening stelt u in staat om een vast bedrag te lenen en dit terug te betalen in vaste maandelijkse termijnen over een vooraf bepaalde periode. De rente op persoonlijke leningen kan variëren afhankelijk van de geldverstrekker en uw kredietwaardigheid.

- Minilening: Een minilening is een kortlopende lening waarbij u een klein bedrag kunt lenen, meestal tot 1000 euro. Hoewel dit niet precies 1500 euro is, kan het nog steeds een optie zijn als u slechts een kleinere hoeveelheid geld nodig heeft. Minileningen hebben meestal korte looptijden en worden snel terugbetaald.

- Doorlopend krediet: Een doorlopend krediet biedt flexibiliteit omdat u geld kunt opnemen wanneer dat nodig is, tot aan uw vastgestelde limiet. Dit kan handig zijn als u niet meteen het volledige bedrag van 1500 euro nodig heeft en liever de vrijheid wilt hebben om later meer geld op te nemen. Houd er echter rekening mee dat doorlopende kredieten vaak variabele rentetarieven hebben.

Het is belangrijk om de voorwaarden en rentetarieven van verschillende geldverstrekkers te vergelijken voordat u een lening afsluit. Zorg ervoor dat u een realistisch terugbetalingsplan heeft en dat u zich comfortabel voelt bij de maandelijkse aflossingen. Houd er ook rekening mee dat uw kredietwaardigheid van invloed kan zijn op uw vermogen om een lening te krijgen en de rente die u moet betalen.

Het is altijd verstandig om advies in te winnen bij een professionele financieel adviseur voordat u belangrijke financiële beslissingen neemt. Zij kunnen u helpen bij het beoordelen van uw specifieke situatie en het vinden van de beste leningsoptie voor uw behoeften.

Hoeveel kan ik per maand afbetalen?

Het bedrag dat u maandelijks kunt afbetalen hangt af van verschillende factoren, zoals uw inkomen, uitgaven en financiële situatie. Het is belangrijk om een realistisch budget op te stellen voordat u een lening aangaat, zodat u kunt bepalen hoeveel geld u maandelijks kunt missen voor de aflossingen.

Om een idee te krijgen van het bedrag dat u per maand kunt afbetalen, volgt hier een algemene richtlijn:

- Analyseer uw inkomsten: Bekijk uw maandelijkse netto-inkomen. Dit is het bedrag dat u overhoudt na aftrek van belastingen en andere verplichte inhoudingen.

- Evalueer uw uitgaven: Maak een overzicht van al uw vaste uitgaven, zoals huur/mortgage, nutsvoorzieningen, voedsel, transport en andere rekeningen. Vergeet niet om ook variabele kosten zoals entertainment en persoonlijke uitgaven in overweging te nemen.

- Bepaal uw financiële ruimte: Trek uw totale uitgaven af van uw netto-inkomen om te bepalen hoeveel geld u maandelijks beschikbaar heeft voor de aflossingen van een lening.

- Houd rekening met andere financiële verplichtingen: Als u al andere leningen heeft lopen of financiële verplichtingen heeft, moet u deze ook meenemen in uw berekeningen.

Het is belangrijk om ervoor te zorgen dat het bedrag dat u per maand kunt afbetalen comfortabel binnen uw budget past, zodat u niet in financiële problemen komt. Het is verstandig om een marge in te bouwen voor onvoorziene uitgaven en om rekening te houden met mogelijke renteverhogingen in de toekomst.

Onthoud dat dit slechts een algemene richtlijn is en dat het altijd verstandig is om uw persoonlijke financiële situatie te bespreken met een financieel adviseur voordat u een lening afsluit. Zij kunnen u helpen bij het bepalen van het maximale bedrag dat u maandelijks kunt afbetalen op basis van uw individuele omstandigheden.

Kan je geld lenen zonder reden?

Ja, het is mogelijk om geld te lenen zonder specifieke reden. Dit wordt vaak aangeduid als een persoonlijke lening of een lening zonder doel. Bij dit type lening hoeft u de geldverstrekker niet te vertellen waarvoor u het geleende bedrag wilt gebruiken. U heeft de vrijheid om het geld te besteden zoals u dat wilt.

Een persoonlijke lening kan worden gebruikt voor verschillende doeleinden, zoals het consolideren van schulden, het financieren van een vakantie, het doen van huishoudelijke uitgaven, het betalen van medische kosten of zelfs voor het starten van een klein bedrijf. Omdat er geen specifieke reden voor de lening vereist is, heeft u meer flexibiliteit bij het gebruik ervan.

Het is echter belangrijk op te merken dat geld lenen altijd verantwoordelijkheid met zich meebrengt. Het is essentieel om uw financiële situatie zorgvuldig te evalueren voordat u besluit een lening af te sluiten. Zorg ervoor dat u zich bewust bent van de rentevoeten, de aflossingsvoorwaarden en uw eigen vermogen om de maandelijkse aflossingen te voldoen.

Het is ook belangrijk om alleen te lenen wat u nodig heeft en niet meer dan dat. Overmatige schulden kunnen leiden tot financiële problemen op lange termijn. Wees verstandig bij het nemen van beslissingen over geldleningen en overweeg altijd uw financiële mogelijkheden en doelstellingen.

Houd er rekening mee dat dit artikel alleen ter informatie is en geen financieel advies vormt. Als u specifieke vragen heeft over uw persoonlijke financiële situatie, is het raadzaam om professioneel advies in te winnen bij een financieel adviseur of een specialist op het gebied van leningen.

Waar kan ik 2000 euro lenen?

Als u op zoek bent naar een lening van 2000 euro, zijn er verschillende opties beschikbaar, afhankelijk van uw persoonlijke situatie en kredietwaardigheid. Hier zijn enkele plaatsen waar u kunt overwegen om een lening aan te vragen:

- Traditionele banken: U kunt contact opnemen met uw lokale bank en informeren naar de mogelijkheden voor persoonlijke leningen. Banken bieden vaak verschillende soorten leningen aan, waaronder persoonlijke leningen, waarbij u het gewenste bedrag kunt bespreken.

- Online geldverstrekkers: Er zijn online geldverstrekkers die persoonlijke leningen aanbieden. Deze kunnen vaak sneller en gemakkelijker toegang bieden tot een lening dan traditionele banken. Zorg ervoor dat u de betrouwbaarheid en reputatie van de geldverstrekker controleert voordat u een aanvraag indient.

- Kredietunies: Kredietunies zijn coöperatieve financiële instellingen die ledenleningen verstrekken tegen gunstige voorwaarden. Als u lid bent van een kredietunie, kunt u contact met hen opnemen om te informeren naar de mogelijkheden voor het lenen van 2000 euro.

- Peer-to-peer (P2P) leningen: P2P-platforms brengen individuele geldschieters en kredietnemers samen zonder tussenkomst van traditionele financiële instellingen. U kunt een P2P-platform gebruiken om een lening aan te vragen en te kijken of particuliere investeerders bereid zijn om u het gewenste bedrag te lenen.

Ongeacht waar u besluit een lening aan te vragen, is het belangrijk om de voorwaarden, rentetarieven en aflossingsmogelijkheden zorgvuldig te vergelijken. Vergeet niet dat uw kredietwaardigheid een rol kan spelen bij het verkrijgen van de lening en het bepalen van de rente die u moet betalen.

Het is altijd verstandig om meerdere opties te onderzoeken voordat u een definitieve beslissing neemt. Zorg ervoor dat u zich bewust bent van uw financiële situatie en alleen leent wat u daadwerkelijk nodig heeft en comfortabel kunt terugbetalen.