Hoeveel Geld Mag Ik Lenen? Tips en Informatie

Hoeveel Geld Mag Ik Lenen?

Veel mensen overwegen op een bepaald moment in hun leven om een lening af te sluiten. Of het nu gaat om het financieren van een huis, het kopen van een auto of het consolideren van schulden, leningen kunnen een nuttig financieel instrument zijn. Maar hoe bepaal je eigenlijk hoeveel geld je mag lenen?

Factoren die de leencapaciteit beïnvloeden

De hoeveelheid geld die je kunt lenen, wordt bepaald door verschillende factoren:

- Inkomen: Je inkomen is een belangrijke factor bij het bepalen van je leencapaciteit. Over het algemeen geldt: hoe hoger je inkomen, hoe meer je kunt lenen.

- Schulden: Bestaande schulden hebben invloed op hoeveel extra geld je kunt lenen. Geldverstrekkers kijken naar je schuldquote om te beoordelen of je nog meer schulden aankunt.

- Kredietgeschiedenis: Je kredietgeschiedenis en credit score spelen ook een rol bij het bepalen van je leencapaciteit. Een goede kredietgeschiedenis kan resulteren in gunstigere leenvoorwaarden.

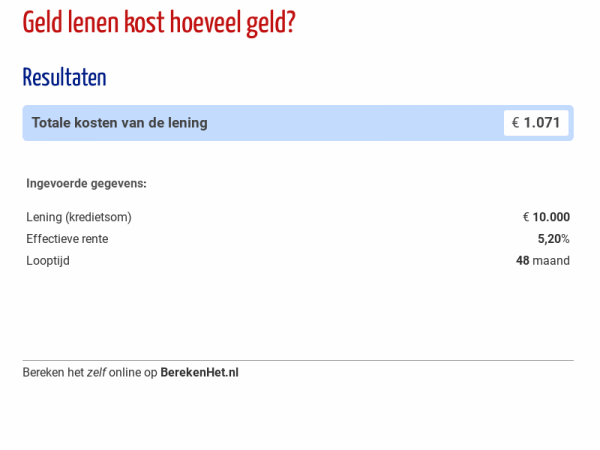

- Betalingstermijn: De looptijd van de lening en de maandelijkse aflossingen zijn ook belangrijke overwegingen bij het vaststellen van de leencapaciteit.

Bereken jouw maximale leencapaciteit

Om te berekenen hoeveel geld je maximaal kunt lenen, kun je gebruik maken van online tools en rekenmodules die rekening houden met bovenstaande factoren. Het is echter altijd verstandig om realistisch te blijven en alleen dat bedrag te lenen dat je daadwerkelijk nodig hebt en kunt terugbetalen zonder in financiële problemen te komen.

Vergeet niet dat verantwoord lenen essentieel is om financiële stabiliteit te behouden en problematische schulden te voorkomen. Neem de tijd om grondig onderzoek te doen naar verschillende leenvormen en geldverstrekkers voordat je een beslissing neemt over het afsluiten van een lening.

9 Veelgestelde Vragen over Hoeveel Geld ik kan Lenen

- Hoe wordt mijn leencapaciteit berekend?

- Wat zijn de belangrijkste factoren die van invloed zijn op hoeveel geld ik kan lenen?

- Kan ik een lening krijgen als ik al andere schulden heb?

- Heeft mijn inkomen invloed op het bedrag dat ik kan lenen?

- Wat is een kredietgeschiedenis en waarom is dit belangrijk bij het bepalen van mijn leencapaciteit?

- Is er een maximumbedrag dat ik kan lenen of is dit afhankelijk van verschillende factoren?

- Hoe beïnvloedt de looptijd van de lening hoeveel geld ik kan lenen?

- Zal het afsluiten van een nieuwe lening gevolgen hebben voor mijn credit score?

- Welke stappen moet ik nemen om verantwoord te lenen en financiële problemen te voorkomen?

Hoe wordt mijn leencapaciteit berekend?

Bij het bepalen van hoeveel geld je kunt lenen, wordt je leencapaciteit op een aantal belangrijke manieren berekend. Eén van de belangrijkste factoren die hierbij een rol spelen is je inkomen. Geldverstrekkers kijken naar je maandelijkse inkomsten om te bepalen hoeveel je kunt lenen, rekening houdend met eventuele andere financiële verplichtingen die je hebt. Daarnaast wordt ook gekeken naar je bestaande schulden, kredietgeschiedenis en de gewenste looptijd van de lening. Door al deze aspecten zorgvuldig te evalueren, kunnen geldverstrekkers een realistisch beeld vormen van jouw leencapaciteit en zo bepalen hoeveel geld je kunt lenen op een verantwoorde manier.

Wat zijn de belangrijkste factoren die van invloed zijn op hoeveel geld ik kan lenen?

Verschillende belangrijke factoren beïnvloeden hoeveel geld je kunt lenen. Een van de primaire factoren is je inkomen, aangezien geldverstrekkers kijken naar je inkomensniveau om te bepalen hoeveel je kunt lenen. Daarnaast spelen ook je bestaande schulden een rol, aangezien deze invloed hebben op je beschikbare leencapaciteit. Verder wordt je kredietgeschiedenis en credit score in overweging genomen, omdat een positieve kredietgeschiedenis gunstige leenvoorwaarden kan opleveren. Tot slot spelen de looptijd van de lening en de maandelijkse aflossingen een belangrijke rol bij het vaststellen van het bedrag dat je kunt lenen. Het is essentieel om al deze factoren zorgvuldig te overwegen voordat je besluit om een lening af te sluiten.

Kan ik een lening krijgen als ik al andere schulden heb?

Ja, het is mogelijk om een lening te krijgen als je al andere schulden hebt. Echter, het hebben van bestaande schulden kan van invloed zijn op de hoeveelheid geld die je kunt lenen en de voorwaarden waaronder je een lening kunt afsluiten. Geldverstrekkers zullen jouw totale schuldpositie evalueren en beoordelen of je in staat bent om nog meer schulden aan te gaan. Het is belangrijk om transparant te zijn over jouw financiële situatie en verstandig te handelen bij het overwegen van het afsluiten van een nieuwe lening wanneer je al andere schulden hebt. Het is raadzaam om advies in te winnen bij financiële experts om ervoor te zorgen dat je verantwoordelijk leent en geen onnodige financiële lasten op je neemt.

Heeft mijn inkomen invloed op het bedrag dat ik kan lenen?

Ja, je inkomen heeft zeker invloed op het bedrag dat je kunt lenen. Geldverstrekkers kijken naar je inkomen om te bepalen hoeveel geld je maandelijks beschikbaar hebt voor het aflossen van een lening. Over het algemeen geldt dat een hoger inkomen betekent dat je in staat bent om meer geld te lenen. Het is belangrijk dat je een realistisch beeld hebt van wat je maandelijks kunt missen aan aflossingen, zodat je niet in financiële problemen komt. Een gezonde verhouding tussen je inkomen en de hoogte van de lening is essentieel voor verantwoord lenen.

Wat is een kredietgeschiedenis en waarom is dit belangrijk bij het bepalen van mijn leencapaciteit?

Een kredietgeschiedenis verwijst naar de historische informatie over uw financiële verplichtingen en betalingsgedrag, zoals leningen, creditcards en eventuele achterstanden bij betalingen. Het is een belangrijke factor bij het bepalen van uw leencapaciteit omdat geldverstrekkers uw kredietgeschiedenis gebruiken om uw kredietwaardigheid te beoordelen. Een positieve kredietgeschiedenis, gekenmerkt door tijdige betalingen en verantwoordelijk kredietgebruik, kan resulteren in gunstigere leenvoorwaarden, zoals lagere rentetarieven en hogere leenbedragen. Aan de andere kant kan een negatieve kredietgeschiedenis, met bijvoorbeeld gemiste betalingen of schulden, leiden tot beperkingen in uw leencapaciteit of het verkrijgen van een lening tegen minder gunstige voorwaarden. Het is daarom belangrijk om uw kredietgeschiedenis te begrijpen en te onderhouden om uw financiële gezondheid te waarborgen.

Is er een maximumbedrag dat ik kan lenen of is dit afhankelijk van verschillende factoren?

Het maximale bedrag dat je kunt lenen is afhankelijk van verschillende factoren, zoals je inkomen, bestaande schulden, kredietgeschiedenis en de voorwaarden van de geldverstrekker. Er is geen vastgesteld maximumbedrag dat voor iedereen geldt, aangezien leencapaciteit individueel wordt beoordeeld op basis van deze variabelen. Het is belangrijk om realistisch te blijven en alleen een bedrag te lenen dat je comfortabel kunt terugbetalen om financiële problemen te voorkomen.

Hoe beïnvloedt de looptijd van de lening hoeveel geld ik kan lenen?

De looptijd van een lening heeft een significante invloed op hoeveel geld je kunt lenen. Over het algemeen geldt dat bij een langere looptijd van de lening, je maandelijkse aflossingen lager zullen zijn, maar dat je uiteindelijk meer rente zult betalen. Aan de andere kant, bij een kortere looptijd zullen je maandelijkse aflossingen hoger zijn, maar zal je totale rentelast lager zijn. Het is belangrijk om de looptijd van de lening zorgvuldig te overwegen en af te stemmen op je financiële situatie en doelen, om ervoor te zorgen dat je de lening op een verantwoorde manier kunt terugbetalen.

Zal het afsluiten van een nieuwe lening gevolgen hebben voor mijn credit score?

Het afsluiten van een nieuwe lening kan zeker gevolgen hebben voor je credit score. Wanneer je een nieuwe lening aanvraagt, zal dit resulteren in een zogenaamde “hard inquiry” op je kredietrapport. Deze aanvraag wordt geregistreerd en kan tijdelijk je credit score verlagen. Het is belangrijk om te onthouden dat het hebben van meerdere “hard inquiries” binnen een korte periode als risicovol kan worden beschouwd door geldverstrekkers, aangezien het de indruk kan wekken dat je wanhopig op zoek bent naar krediet. Daarom is het verstandig om goed na te denken voordat je een nieuwe lening afsluit en ervoor te zorgen dat je financiële situatie dit toelaat zonder negatieve gevolgen voor je credit score.

Welke stappen moet ik nemen om verantwoord te lenen en financiële problemen te voorkomen?

Het is belangrijk om verantwoord te lenen en financiële problemen te voorkomen. Om dit te doen, zijn er een aantal stappen die je kunt nemen. Allereerst is het essentieel om een realistische inschatting te maken van je financiële situatie en behoeften voordat je een lening afsluit. Zorg ervoor dat je alleen leent wat je daadwerkelijk nodig hebt en wat je redelijkerwijs kunt terugbetalen. Daarnaast is het verstandig om verschillende leningsopties en geldverstrekkers te vergelijken om de beste voorwaarden en tarieven te vinden. Het bijhouden van een budget en het plannen van je aflossingen zijn ook cruciale stappen om grip te houden op je financiën en problematische schulden te voorkomen. Tot slot, wees altijd transparant over je financiële situatie en neem contact op met een financieel adviseur als je twijfels hebt over het afsluiten van een lening.