Hoe een lening te krijgen: Tips voor het verkrijgen van financiële steun

Als u zich in een situatie bevindt waarin u extra financiële steun nodig heeft, kan het aanvragen van een lening een oplossing zijn om uw behoeften te dekken. Of het nu gaat om onverwachte medische kosten, reparaties aan uw auto of andere urgente uitgaven, het verkrijgen van een lening kan u helpen om snel over de benodigde fondsen te beschikken.

Voordat u echter een lening aanvraagt, is het belangrijk om enkele essentiële stappen te volgen om ervoor te zorgen dat u de juiste beslissing neemt en dat u zich bewust bent van de verplichtingen die gepaard gaan met lenen.

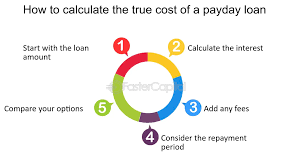

Ten eerste is het cruciaal om uw financiële situatie zorgvuldig te evalueren. Bepaal hoeveel geld u nodig heeft en welk bedrag u comfortabel kunt terugbetalen binnen een redelijke termijn. Het is verstandig om realistisch te zijn over uw terugbetalingscapaciteit en ervoor te zorgen dat u geen lening aangaat die u niet kunt terugbetalen.

Vervolgens is het raadzaam om verschillende kredietverstrekkers te vergelijken voordat u een beslissing neemt. Let op factoren zoals rentetarieven, voorwaarden, kosten en klantenservice. Door verschillende opties te bekijken, kunt u de lening vinden die het beste aansluit bij uw behoeften en financiële situatie.

Als u eenmaal heeft besloten welke lening het meest geschikt is voor u, kunt u overgaan tot het indienen van uw aanvraag. Zorg ervoor dat alle vereiste documenten correct zijn ingevuld en dat u alle benodigde informatie verstrekt. Dit zal helpen om het goedkeuringsproces soepel te laten verlopen.

Nadat uw leningsaanvraag is goedgekeurd, is het belangrijk om de voorwaarden van de lening zorgvuldig door te nemen voordat u akkoord gaat. Begrijp alle kosten, rentetarieven en terugbetalingsvoorwaarden voordat u zich verbindt tot de lening.

Tot slot is consistentie in terugbetaling essentieel bij het aangaan van een lening. Zorg ervoor dat u op tijd betaalt volgens de afgesproken voorwaarden om extra kosten en problemen te voorkomen. Een goede aflossingsgeschiedenis kan ook uw kredietwaardigheid verbeteren voor toekomstige financiële transacties.

Kortom, hoewel het verkrijgen van een lening nuttig kan zijn in tijden van nood, is het belangrijk om verantwoordelijkheid te nemen en goed geïnformeerde beslissingen te nemen bij elke stap van het proces. Met zorgvuldige planning en beheer kunt u profiteren van de voordelen van een lening zonder in financiële moeilijkheden terecht te komen.

Veelgestelde Vragen over het Verkrijgen van een Lening: Een Overzicht

- Wat zijn de vereisten om een lening te krijgen?

- Hoe lang duurt het voordat mijn leningsaanvraag wordt goedgekeurd?

- Welke documenten heb ik nodig om een lening aan te vragen?

- Hoeveel kan ik lenen en wat zijn de terugbetalingsvoorwaarden?

- Wat gebeurt er als ik mijn lening niet op tijd terugbetaal?

- Kan ik extra geld lenen bovenop mijn huidige lening?

- Zijn er verborgen kosten verbonden aan het verkrijgen van een lening?

- Heeft mijn kredietgeschiedenis invloed op mijn kans om een lening te krijgen?

- Is het mogelijk om vervroegd af te lossen en zijn daar kosten aan verbonden?

Wat zijn de vereisten om een lening te krijgen?

Om in aanmerking te komen voor een lening, zijn er bepaalde vereisten waaraan u moet voldoen. Over het algemeen zullen kredietverstrekkers uw kredietwaardigheid beoordelen op basis van verschillende factoren, zoals uw inkomen, werkgelegenheidsstatus, uitgavenpatroon en kredietgeschiedenis. Een stabiel inkomen en een goede credit score worden vaak beschouwd als belangrijke criteria om de goedkeuring van een lening te verkrijgen. Daarnaast kunnen kredietverstrekkers ook vragen om identificatiedocumenten, bewijs van adres en andere relevante informatie om uw aanvraag te beoordelen. Het is essentieel om deze vereisten zorgvuldig te begrijpen en ervoor te zorgen dat u aan alle criteria voldoet voordat u een lening aanvraagt.

Hoe lang duurt het voordat mijn leningsaanvraag wordt goedgekeurd?

Het goedkeuringsproces van een leningsaanvraag kan variëren afhankelijk van de kredietverstrekker en het type lening dat u aanvraagt. Over het algemeen streven veel kredietverstrekkers ernaar om leningsaanvragen zo snel mogelijk te verwerken. In sommige gevallen kan een leningsaanvraag binnen enkele uren worden goedgekeurd, terwijl het in andere gevallen enkele dagen kan duren voordat u een definitief antwoord ontvangt. Het is belangrijk om de specifieke doorlooptijden en procedures van de kredietverstrekker waarbij u een lening aanvraagt te raadplegen, zodat u een realistisch beeld krijgt van hoe lang het duurt voordat uw leningsaanvraag wordt goedgekeurd.

Welke documenten heb ik nodig om een lening aan te vragen?

Om een lening aan te vragen, heeft u meestal enkele standaarddocumenten nodig om uw aanvraag te ondersteunen. De specifieke documenten die vereist zijn, kunnen variëren afhankelijk van de kredietverstrekker en het type lening dat u aanvraagt. Over het algemeen moet u echter rekening houden met het verstrekken van identiteitsbewijs, bewijs van inkomen, bankafschriften en mogelijk andere relevante documenten zoals bewijs van verblijf. Door deze documenten correct en volledig te verstrekken, kunt u het goedkeuringsproces versnellen en ervoor zorgen dat uw leningsaanvraag soepel verloopt. Het is altijd raadzaam om vooraf contact op te nemen met de kredietverstrekker om precies te weten welke specifieke documenten zij vereisen voor uw leningsaanvraag.

Hoeveel kan ik lenen en wat zijn de terugbetalingsvoorwaarden?

Een veelgestelde vraag bij het aanvragen van een lening is: “Hoeveel kan ik lenen en wat zijn de terugbetalingsvoorwaarden?” Het bedrag dat u kunt lenen en de terugbetalingsvoorwaarden kunnen variëren afhankelijk van verschillende factoren, zoals uw inkomen, kredietgeschiedenis en de specifieke voorwaarden van de kredietverstrekker. Over het algemeen wordt het leenbedrag bepaald op basis van uw financiële situatie en de beoordeling van uw kredietwaardigheid door de geldschieter. De terugbetalingsvoorwaarden omvatten aspecten zoals rentetarieven, termijnen voor terugbetaling en eventuele bijkomende kosten. Het is belangrijk om deze voorwaarden zorgvuldig te begrijpen voordat u akkoord gaat met een lening, zodat u een weloverwogen beslissing kunt nemen die past bij uw financiële mogelijkheden.

Wat gebeurt er als ik mijn lening niet op tijd terugbetaal?

Wanneer u uw lening niet op tijd terugbetaalt, kunnen er verschillende gevolgen optreden afhankelijk van de voorwaarden van de lening en de kredietverstrekker. In de meeste gevallen kunnen vertraagde betalingen leiden tot extra kosten, zoals boetes of vertragingsrente. Bovendien kan het niet voldoen aan uw betalingsverplichtingen een negatieve invloed hebben op uw kredietwaardigheid, wat kan resulteren in beperkingen bij toekomstige leningaanvragen of andere financiële transacties. Het is daarom essentieel om open en eerlijk te communiceren met uw kredietverstrekker als u problemen ondervindt bij het terugbetalen van uw lening, zodat er mogelijkheden kunnen worden besproken om tot een passende oplossing te komen. Het vermijden van betalingsachterstanden is cruciaal om financiële problemen te voorkomen en uw kredietgeschiedenis positief te houden.

Kan ik extra geld lenen bovenop mijn huidige lening?

Ja, het is mogelijk om extra geld te lenen bovenop uw huidige lening, maar dit hangt af van verschillende factoren, waaronder uw kredietwaardigheid, de voorwaarden van uw huidige lening en de beleidsregels van de kredietverstrekker. Voordat u besluit om extra geld te lenen, is het belangrijk om contact op te nemen met uw huidige kredietverstrekker om te informeren naar de mogelijkheden en voorwaarden voor het verkrijgen van een aanvullende lening. Het is ook verstandig om uw financiële situatie zorgvuldig te evalueren en ervoor te zorgen dat u in staat bent om de extra schuld verantwoord terug te betalen.

Zijn er verborgen kosten verbonden aan het verkrijgen van een lening?

Ja, het is belangrijk om te weten dat er soms verborgen kosten verbonden kunnen zijn aan het verkrijgen van een lening. Hoewel de meeste kredietverstrekkers transparant zijn over de rentetarieven en administratiekosten, kunnen er nog andere kosten zijn waar u zich bewust van moet zijn. Het is raadzaam om de voorwaarden van de lening zorgvuldig door te nemen voordat u akkoord gaat, zodat u volledig op de hoogte bent van alle mogelijke kosten die aan de lening verbonden zijn. Door goed geïnformeerd te zijn over eventuele verborgen kosten, kunt u een weloverwogen beslissing nemen en onaangename verrassingen vermijden tijdens de looptijd van de lening.

Heeft mijn kredietgeschiedenis invloed op mijn kans om een lening te krijgen?

Ja, uw kredietgeschiedenis heeft zeker invloed op uw kans om een lening te krijgen. Kredietverstrekkers gebruiken uw kredietgeschiedenis als een belangrijke factor bij het beoordelen van uw kredietwaardigheid en het bepalen van de voorwaarden van de lening die zij u kunnen aanbieden. Een positieve kredietgeschiedenis, met tijdige betalingen en een laag schuldniveau, kan uw kans op goedkeuring vergroten en u in aanmerking laten komen voor gunstigere rentetarieven. Aan de andere kant kan een negatieve kredietgeschiedenis, met gemiste betalingen of hoge schulden, uw kans op goedkeuring verkleinen en leiden tot minder gunstige voorwaarden. Het is daarom belangrijk om uw kredietgeschiedenis te beheren en eventuele problemen aan te pakken voordat u een lening aanvraagt.

Is het mogelijk om vervroegd af te lossen en zijn daar kosten aan verbonden?

Ja, het is vaak mogelijk om een lening vervroegd af te lossen, maar het is belangrijk om de voorwaarden van uw specifieke leningsovereenkomst te controleren. In sommige gevallen kunnen er kosten verbonden zijn aan vervroegde aflossingen, zoals een boete of vergoeding voor het verlies van rente-inkomsten voor de kredietverstrekker. Het is raadzaam om contact op te nemen met uw kredietverstrekker en de exacte voorwaarden en eventuele kosten voor vervroegde aflossing te verduidelijken voordat u deze stap onderneemt. Het kan nuttig zijn om de financiële implicaties van vervroegde aflossing zorgvuldig te overwegen en af te wegen tegen de voordelen van het eerder terugbetalen van uw lening.