Alles wat u moet weten over het lenen van 20000 euro

Het lenen van een bedrag van 20000 euro kan een grote stap zijn en vereist zorgvuldige overweging. Of u nu op zoek bent naar een lening voor een specifiek doel, zoals het financieren van een verbouwing, het kopen van een auto of het consolideren van schulden, er zijn verschillende zaken waarmee u rekening moet houden voordat u deze stap zet.

Waarom 20000 euro lenen?

Er kunnen verschillende redenen zijn waarom u ervoor kiest om 20000 euro te lenen. Misschien heeft u dringend behoefte aan extra financiële middelen voor onvoorziene uitgaven, of wilt u investeren in uw toekomst door bijvoorbeeld een opleiding te volgen of uw woning te renoveren. Wat uw redenen ook zijn, het is belangrijk om duidelijk in kaart te brengen waarvoor u het geleende bedrag wilt gebruiken.

Welke soorten leningen zijn beschikbaar?

Voor het lenen van 20000 euro heeft u verschillende opties, zoals persoonlijke leningen, doorlopende kredieten of hypothecaire leningen. Elke leenvorm heeft zijn eigen voor- en nadelen, dus het is belangrijk om de verschillende mogelijkheden te vergelijken en te kiezen welke het beste bij uw situatie past.

Waarop moet u letten bij het afsluiten van een lening?

Bij het afsluiten van een lening is het belangrijk om rekening te houden met factoren zoals de rentevoet, de looptijd van de lening, eventuele bijkomende kosten en de voorwaarden waaraan u moet voldoen. Zorg ervoor dat u goed geïnformeerd bent over alle aspecten van de lening voordat u een beslissing neemt.

Advies inwinnen

Het kan verstandig zijn om advies in te winnen bij financiële experts voordat u besluit om 20000 euro te lenen. Zij kunnen u helpen bij het beoordelen van uw financiële situatie en bij het vinden van de beste leenoptie die aansluit bij uw behoeften en mogelijkheden.

Besluit

Het lenen van 20000 euro is een serieuze beslissing die zorgvuldige planning en overweging vereist. Door goed geïnformeerd te zijn en alle aspecten van de lening grondig te evalueren, kunt u ervoor zorgen dat u de juiste keuze maakt die past bij uw financiële doelen en situatie.

9 Essentiële Tips voor het Lenen van 20.000 Euro in België

Vergelijk verschillende kredietverstrekkers om de beste rentevoet te vinden.

Het is verstandig om verschillende kredietverstrekkers te vergelijken wanneer u overweegt om 20000 euro te lenen, zodat u de beste rentevoet kunt vinden. Door de rentetarieven van verschillende aanbieders te vergelijken, kunt u geld besparen op de totale kosten van uw lening en ervoor zorgen dat u een lening afsluit die past bij uw financiële situatie en behoeften. Het loont altijd de moeite om grondig onderzoek te doen en offertes van meerdere kredietverstrekkers aan te vragen voordat u een definitieve beslissing neemt.

Controleer de voorwaarden en looptijd van de lening grondig voordat je akkoord gaat.

Het is van essentieel belang om de voorwaarden en looptijd van de lening zorgvuldig te controleren voordat u akkoord gaat. Door grondig te evalueren wat de lening inhoudt en hoe lang u deze zult moeten aflossen, kunt u ervoor zorgen dat u volledig begrijpt welke verplichtingen eraan verbonden zijn. Het is belangrijk om geen overhaaste beslissingen te nemen en ervoor te zorgen dat de voorwaarden van de lening passen bij uw financiële situatie en doelen op lange termijn.

Leen enkel het bedrag dat je echt nodig hebt, niet meer.

Het is verstandig om alleen het bedrag te lenen dat je daadwerkelijk nodig hebt en niet meer. Door precies te lenen wat je nodig hebt, voorkom je onnodige schulden en houd je de kosten van de lening zo laag mogelijk. Het is belangrijk om realistisch te zijn over je financiële behoeften en alleen te lenen wat nodig is voor het specifieke doel waarvoor je de lening afsluit. Op die manier kun je verantwoord lenen en ervoor zorgen dat je de lening op een haalbare manier kunt terugbetalen.

Zorg ervoor dat je maandelijks voldoende budget hebt om de aflossingen te kunnen doen.

Het is van essentieel belang om ervoor te zorgen dat je maandelijks over voldoende budget beschikt om de aflossingen van een lening van 20000 euro te kunnen doen. Door een realistisch budget op te stellen en rekening te houden met je inkomsten en uitgaven, voorkom je financiële problemen en kun je de lening op een verantwoorde manier aflossen. Het is belangrijk om een goed overzicht te hebben van je financiële situatie en om eventuele risico’s te minimaliseren door ervoor te zorgen dat de maandelijkse aflossingen binnen je financiële mogelijkheden vallen.

Let op bijkomende kosten zoals administratiekosten of verzekeringen.

Het is belangrijk om op te letten voor bijkomende kosten zoals administratiekosten of verzekeringen bij het lenen van 20000 euro. Deze extra kosten kunnen de totale kosten van de lening aanzienlijk verhogen en dienen daarom zorgvuldig te worden overwogen bij het afsluiten van een lening. Het is verstandig om alle mogelijke bijkomende kosten in kaart te brengen en deze mee te nemen in uw besluitvormingsproces, zodat u een goed geïnformeerde keuze kunt maken die past bij uw financiële situatie.

Informeer naar eventuele kortingen bij bepaalde kredietverstrekkers.

Bij het lenen van 20000 euro is het verstandig om te informeren naar eventuele kortingen bij bepaalde kredietverstrekkers. Sommige kredietverstrekkers bieden kortingen aan op de rentetarieven of andere kosten als u aan bepaalde voorwaarden voldoet, zoals het hebben van een stabiel inkomen of het afsluiten van andere financiële producten bij dezelfde instelling. Door te informeren naar mogelijke kortingen kunt u mogelijk geld besparen en een gunstigere leningvoorwaarden verkrijgen. Het loont dus zeker de moeite om deze optie te verkennen tijdens uw zoektocht naar een lening van 20000 euro.

Vraag advies aan een financieel expert als je twijfelt over welke lening het best bij jou past.

Als je twijfelt over welke lening het best bij jou past, is het raadzaam om advies in te winnen bij een financieel expert. Een expert kan je helpen bij het beoordelen van je financiële situatie en bij het maken van een weloverwogen keuze die aansluit bij jouw behoeften en mogelijkheden. Het raadplegen van een professional kan je helpen om de juiste beslissing te nemen en om eventuele zorgen of onzekerheden over het lenen van 20000 euro weg te nemen.

Wees voorzichtig met het aangaan van meerdere leningen tegelijkertijd, dit kan tot financiële problemen leiden.

Het is belangrijk om voorzichtig te zijn bij het aangaan van meerdere leningen tegelijkertijd, aangezien dit kan leiden tot financiële problemen. Het beheren van meerdere leningen kan ingewikkeld worden en kan resulteren in een hoge maandelijkse aflossingslast. Het is verstandig om zorgvuldig te overwegen of u echt meerdere leningen nodig heeft en of u in staat zult zijn om deze op een verantwoorde manier terug te betalen, om zo financiële problemen te voorkomen.

Blijf altijd transparant over je financiële situatie naar de kredietverstrekker toe.

Het is essentieel om altijd transparant te blijven over je financiële situatie tegenover de kredietverstrekker wanneer je overweegt om 20000 euro te lenen. Door open en eerlijk te zijn over je inkomsten, uitgaven en eventuele andere leningen of schulden die je hebt, kan de kredietverstrekker een beter beeld krijgen van je financiële draagkracht en zo een lening aanbieden die aansluit bij jouw situatie. Het bieden van volledige informatie zal niet alleen helpen bij het verkrijgen van een passende lening, maar ook bij het opbouwen van vertrouwen tussen jou en de kredietverstrekker.

Veel mensen overwegen op een bepaald moment in hun leven om een lening aan te gaan. Of het nu is voor het kopen van een huis, het financieren van een auto, het betalen van studiekosten of het consolideren van schulden, het aangaan van een lening kan een belangrijke financiële beslissing zijn.

Wat is een lening?

Een lening is een overeenkomst tussen een geldschieter en een lener waarbij de geldschieter geld leent aan de lener, die dit bedrag binnen een afgesproken termijn terugbetaalt, meestal met rente. Er zijn verschillende soorten leningen, waaronder persoonlijke leningen, hypothecaire leningen, autoleningen en studieleningen.

Belangrijke Overwegingen bij Het Aangaan van Een Lening

Voordat u besluit om een lening aan te gaan, zijn er enkele belangrijke zaken die u moet overwegen:

Leenbedrag: Bepaal hoeveel geld u nodig heeft en leen niet meer dan nodig is.

Rente: Let op de rentevoet die wordt aangeboden. Een hogere rente betekent dat u meer zult moeten terugbetalen.

Aflossingstermijn: Kies een aflossingsplan dat past bij uw financiële situatie en budget.

Voorwaarden: Lees de voorwaarden van de lening zorgvuldig door en begrijp alle kosten en verplichtingen.

Kredietwaardigheid: Zorg ervoor dat u in staat bent om de lening terug te betalen voordat u deze aangaat.

Het Aanvraagproces

Het proces om een lening aan te vragen kan variëren afhankelijk van het type lening en de geldschieter. Over het algemeen omvat dit echter het invullen van een aanvraagformulier, het verstrekken van relevante documentatie zoals identiteitsbewijs en inkomensgegevens, en het wachten op goedkeuring van de geldschieter.

Conclusie

Het aangaan van een lening kan u helpen om uw financiële doelen te bereiken, maar het is belangrijk om verantwoordelijk te lenen en goed geïnformeerd te zijn over alle aspecten van de leningsovereenkomst. Neem de tijd om alle opties te overwegen en raadpleeg indien nodig financieel advies voordat u zich verbindt tot het aangaan van een lening.

6 Belangrijke Tips voor het Aangaan van een Lening in België

Vergelijk rentetarieven van verschillende kredietverstrekkers.

Het is essentieel om rentetarieven van verschillende kredietverstrekkers te vergelijken wanneer u overweegt een lening aan te gaan. Door verschillende aanbiedingen te onderzoeken en de rentevoeten te vergelijken, kunt u een beter inzicht krijgen in de totale kosten van de lening en de financiële impact op lange termijn. Het kiezen van een kredietverstrekker met gunstige rentevoorwaarden kan u helpen om geld te besparen en uw lening op een meer betaalbare manier terug te betalen.

Lees de voorwaarden en kleine lettertjes goed door voordat je een lening afsluit.

Het is van cruciaal belang om de voorwaarden en kleine lettertjes grondig door te nemen voordat u een lening afsluit. Door deze documenten zorgvuldig te lezen, krijgt u een duidelijk inzicht in de kosten, verplichtingen en eventuele verborgen clausules die van invloed kunnen zijn op uw leningsovereenkomst. Het helpt u om volledig geïnformeerd te zijn en onaangename verrassingen te voorkomen tijdens de looptijd van de lening.

Bepaal hoeveel je maandelijks kunt aflossen en kies een lening die daarbij past.

Het is essentieel om bij het aangaan van een lening te bepalen hoeveel je maandelijks kunt aflossen en vervolgens een lening te kiezen die daarbij past. Door realistisch te zijn over je financiële situatie en een aflossingsplan op te stellen dat comfortabel binnen je budget past, voorkom je mogelijke financiële problemen in de toekomst. Het is verstandig om niet meer te lenen dan je daadwerkelijk kunt terugbetalen, zodat je de lening succesvol kunt aflossen en financiële stabiliteit kunt behouden.

Let op bijkomende kosten zoals administratiekosten en verzekeringen.

Het is essentieel om bij het aangaan van een lening aandacht te besteden aan bijkomende kosten, zoals administratiekosten en verzekeringen. Deze extra kosten kunnen de totale terugbetalingsbedrag aanzienlijk beïnvloeden en dienen daarom niet over het hoofd gezien te worden. Het is verstandig om de voorwaarden van de lening zorgvuldig door te nemen en volledig inzicht te krijgen in alle mogelijke extra kosten die ermee gepaard gaan, om zo een weloverwogen beslissing te kunnen nemen.

Overweeg of je in aanmerking komt voor subsidies of fiscale voordelen bij bepaalde leningen.

Overweeg of je in aanmerking komt voor subsidies of fiscale voordelen bij bepaalde leningen. Sommige leningen, zoals hypothecaire leningen voor de aankoop van een woning of studieleningen, kunnen in aanmerking komen voor subsidies of fiscale voordelen die de kosten kunnen verlagen. Het is verstandig om te onderzoeken welke financiële voordelen beschikbaar zijn en hoe deze van toepassing kunnen zijn op de lening die je overweegt aan te gaan. Dit kan helpen om de totale kosten van de lening te verlagen en je financiële last te verlichten.

Wees realistisch over je financiële situatie en leen niet meer dan nodig is.

Wees realistisch over je financiële situatie en leen niet meer dan nodig is. Het is essentieel om een lening aan te gaan die past bij je budget en financiële mogelijkheden. Door verstandig te lenen en alleen het benodigde bedrag te lenen, kun je onnodige financiële lasten en stress in de toekomst vermijden. Het is belangrijk om een duidelijk beeld te hebben van je inkomsten en uitgaven, zodat je een weloverwogen beslissing kunt nemen bij het aangaan van een lening.

Wanneer u geld leent van familieleden, is het belangrijk om een duidelijk en goed doordacht contract op te stellen. Hoewel het lenen van geld van familie vaak informeel gebeurt, kan het hebben van een schriftelijke overeenkomst helpen om misverstanden en conflicten in de toekomst te voorkomen.

Wat moet er in een contract voor het lenen van geld van familie worden opgenomen?

Ten eerste is het essentieel om de basisinformatie vast te leggen, zoals de namen en contactgegevens van zowel de uitlener als de lener, het bedrag dat wordt geleend, de datum waarop de lening wordt verstrekt en eventuele specifieke voorwaarden die zijn overeengekomen.

Daarnaast is het belangrijk om de terugbetalingsvoorwaarden duidelijk te definiëren. Dit omvat informatie over hoe en wanneer de lening moet worden terugbetaald, of er sprake is van rente en zo ja, welk rentepercentage van toepassing is. Het is ook verstandig om eventuele boetes voor te late betalingen of andere sancties bij niet-nakoming op te nemen.

Verder kan het nuttig zijn om clausules op te nemen die specifieke situaties behandelen, zoals wat er gebeurt als een van de partijen niet aan de overeenkomst kan voldoen of als er behoefte is aan een wijziging in de oorspronkelijke afspraken.

Het ondertekenen van een contract voor het lenen van geld van familie kan helpen bij het creëren van duidelijkheid en transparantie tussen alle betrokken partijen. Het geeft zowel de uitlener als de lener gemoedsrust dat hun belangen beschermd zijn en dat er een formeel kader bestaat voor deze financiële transactie.

Kortom, hoewel geld lenen van familie vaak gebaseerd is op vertrouwen en goede bedoelingen, kan het opstellen van een contract helpen om potentiële problemen in de toekomst te voorkomen en ervoor zorgen dat alle partijen zich bewust zijn van hun verplichtingen en rechten.

De Voordelen van een Contract bij Geld Lenen aan Familie: Duidelijkheid, Transparantie en Zekerheid

Een contract voor het lenen van geld van familie zorgt voor duidelijkheid over de afspraken en voorwaarden tussen beide partijen. Door de overeenkomst schriftelijk vast te leggen, worden alle betrokkenen helder geïnformeerd over het bedrag dat wordt geleend, de terugbetalingsvoorwaarden, eventuele rente en mogelijke sancties bij niet-nakoming. Deze transparantie helpt om misverstanden te voorkomen en creëert een duidelijk kader waarbinnen de financiële transactie plaatsvindt. Het geeft zowel de uitlener als de lener een gevoel van zekerheid en vertrouwen, waardoor de relatie binnen de familie op een professionele en respectvolle manier kan worden gehandhaafd.

Transparantie

Het opstellen van een contract voor het lenen van geld van familie bevordert transparantie en open communicatie over de financiële transactie. Door alle afspraken en voorwaarden schriftelijk vast te leggen, worden eventuele misverstanden of onduidelijkheden voorkomen. Dit zorgt ervoor dat zowel de uitlener als de lener een duidelijk beeld hebben van wat er wordt verwacht en hoe de terugbetaling zal verlopen. Transparantie in een contract kan helpen om vertrouwen te versterken tussen familieleden en een solide basis te leggen voor een succesvolle financiële overeenkomst.

Bescherming

Bescherming: Een contract biedt bescherming aan zowel de uitlener als de lener door hun belangen vast te leggen en te waarborgen. Door duidelijke afspraken en voorwaarden schriftelijk vast te leggen, worden eventuele misverstanden of conflicten in de toekomst voorkomen. De overeenkomst fungeert als een juridisch bindend document dat beide partijen beschermt en hen gemoedsrust geeft dat hun financiële belangen worden gerespecteerd en nageleefd. Het biedt een formele structuur voor de leningstransactie en zorgt ervoor dat alle betrokkenen op dezelfde pagina staan wat betreft de voorwaarden van de lening.

Voorkomen van conflicten

Door vooraf duidelijke afspraken te maken bij het lenen van geld van familie, kan het voorkomen van conflicten en misverstanden in de toekomst worden bevorderd. Een goed doordacht contract legt de voorwaarden en verplichtingen van zowel de uitlener als de lener vast, waardoor beide partijen weten wat er van hen wordt verwacht. Dit draagt bij aan een transparante en harmonieuze relatie, waarbij potentiële strubbelingen of onduidelijkheden worden geminimaliseerd. Het opstellen van een contract biedt een duidelijk kader voor de leningsovereenkomst en kan helpen om de onderlinge band tussen familieleden te versterken door helderheid en openheid te creëren.

Zekerheid

Met een contract voor het lenen van geld van familie hebben alle betrokken partijen zekerheid dat de leningsovereenkomst formeel is vastgelegd en kan worden nageleefd. Dit biedt een gevoel van zekerheid en duidelijkheid, zowel voor de uitlener als de lener. Door de afspraken schriftelijk vast te leggen, kunnen eventuele misverstanden of interpretatieverschillen in de toekomst worden voorkomen. Het contract fungeert als een juridisch bindend document dat de rechten en plichten van beide partijen beschermt, waardoor een solide basis wordt gelegd voor een succesvolle en transparante financiële overeenkomst binnen de familiekring.

1. Risico op familieconflicten als de lening niet tijdig wordt terugbetaald.

Het lenen van geld van familie brengt het risico met zich mee op familieconflicten als de lening niet tijdig wordt terugbetaald. Wanneer er geen duidelijke afspraken zijn vastgelegd in een contract en de terugbetaling niet volgens plan verloopt, kan dit spanningen en onenigheid binnen de familie veroorzaken. Het gebrek aan formele overeenkomsten kan leiden tot misverstanden, verwachtingen en emoties die kunnen resulteren in conflicten tussen familieleden. Het is daarom belangrijk om vooraf heldere afspraken te maken en deze schriftelijk vast te leggen om mogelijke problemen en spanningen te voorkomen.

2. Gebrek aan formele juridische bescherming bij geschillen of wanbetaling.

Een belangrijk nadeel van het lenen van geld van familie zonder een formeel contract is het gebrek aan formele juridische bescherming in geval van geschillen of wanbetaling. Zonder een schriftelijke overeenkomst kunnen beide partijen kwetsbaar zijn als er zich onvoorziene omstandigheden voordoen. Bij gebrek aan juridische documentatie kan het moeilijk zijn om de gemaakte afspraken te handhaven of om een geschil op een gestructureerde manier op te lossen. Dit gebrek aan formele bescherming kan leiden tot onduidelijkheid, misverstanden en zelfs tot verstoring van familierelaties wanneer financiële kwesties niet op een professionele en objectieve manier worden behandeld. Het opstellen van een contract kan helpen om deze risico’s te minimaliseren en om duidelijkheid te scheppen over de rechten en verplichtingen van zowel de uitlener als de lener in geval van conflicten of wanbetaling.

3. Mogelijkheid tot verlies van vertrouwen en goede familierelaties bij financiële problemen.

Het lenen van geld van familie kan leiden tot het verlies van vertrouwen en verstoring van goede familierelaties, vooral wanneer financiële problemen ontstaan. Als de lener niet in staat is om het geleende bedrag terug te betalen zoals afgesproken, kan dit spanningen en conflicten veroorzaken binnen de familie. Het gevoel van schaamte of schuld bij de lener en de mogelijke wrok of teleurstelling bij de uitlener kunnen de oorspronkelijke band tussen familieleden aantasten. Het is daarom belangrijk om voorzichtig te zijn bij het aangaan van leningen binnen de familie en om realistische verwachtingen en duidelijke afspraken vast te leggen om mogelijke negatieve gevolgen te minimaliseren.

4. Onzekerheid over rentevoeten en voorwaarden in vergelijking met commerciële leningen.

Het lenen van geld van familie kan een nadeel met zich meebrengen in de vorm van onzekerheid over rentevoeten en voorwaarden in vergelijking met commerciële leningen. In tegenstelling tot formele financiële instellingen waar rentetarieven en voorwaarden duidelijk zijn vastgelegd, kunnen deze aspecten bij leningen binnen de familie vaak minder transparant zijn. Dit gebrek aan helderheid kan leiden tot verwarring of onenigheid tussen de partijen, aangezien de rentevoeten en voorwaarden mogelijk niet op voorhand zijn vastgesteld of schriftelijk zijn overeengekomen. Dit kan resulteren in onverwachte kosten of misverstanden die de relaties binnen de familie onder druk kunnen zetten. Het is daarom belangrijk om bij het lenen van geld van familie ook aandacht te besteden aan het vastleggen van duidelijke afspraken en voorwaarden om mogelijke conflicten te voorkomen.

5. Moeilijkheden bij het afdwingen van terugbetaling zonder wettelijk afdwingbare contractuele bepalingen.

Een groot nadeel van geld lenen van familie zonder een wettelijk afdwingbaar contract is de moeilijkheid bij het afdwingen van terugbetaling. Zonder duidelijke contractuele bepalingen kan het lastig zijn om de lener te dwingen om het geleende geld terug te betalen volgens de afgesproken voorwaarden. In geval van geschillen of onenigheid over de terugbetaling, kan het ontbreken van een formeel contract leiden tot spanningen en conflicten binnen de familiekring. Het hebben van een juridisch bindend document kan helpen om duidelijkheid te scheppen en beide partijen te beschermen in geval van onvoorziene omstandigheden of onverwachte gebeurtenissen.

6. Beperkte flexibiliteit in het aanpassen van de leningsvoorwaarden na ondertekening van het contract.

Een nadeel van het lenen van geld van familie met een contract is de beperkte flexibiliteit in het aanpassen van de leningsvoorwaarden nadat het contract is ondertekend. Zodra de overeenkomst is vastgelegd en ondertekend, kan het moeilijk zijn om de voorwaarden te wijzigen, zelfs als er zich onvoorziene omstandigheden voordoen die een aanpassing rechtvaardigen. Dit gebrek aan flexibiliteit kan leiden tot uitdagingen en spanningen tussen familieleden als er behoefte is aan een herziening van de leningsvoorwaarden, wat kan resulteren in ongemakkelijke situaties en conflicten binnen de familiekring. Het is daarom belangrijk om bij het opstellen van een leningsovereenkomst met familieleden zorgvuldig na te denken over mogelijke toekomstige scenario’s en hierover openlijk te communiceren om misverstanden en problemen te voorkomen.

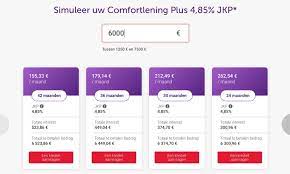

Simuleer Hier Uw Prive Lening bij Leemans Kredieten

Bij Leemans Kredieten begrijpen we dat het belangrijk is om goed geïnformeerd te zijn voordat u een lening afsluit. Daarom bieden wij u de mogelijkheid om eenvoudig en snel een simulatie te maken voor uw prive lening.

Met onze online simulatietool kunt u in enkele stappen berekenen hoeveel u kunt lenen, wat de maandelijkse afbetaling zal zijn en wat de totale kost van de lening zal zijn. Op die manier krijgt u een duidelijk beeld van wat u kunt verwachten en kunt u een weloverwogen beslissing nemen.

Het gebruik van onze simulatietool is volledig vrijblijvend en verplicht u tot niets. U kunt verschillende scenario’s uitproberen en spelen met de looptijd en het bedrag van de lening totdat u een formule vindt die perfect bij uw financiële situatie past.

Waarom wachten? Start vandaag nog met het simuleren van uw prive lening bij Leemans Kredieten en ontdek hoe wij uw financiële dromen kunnen helpen realiseren.

Als u zich in een situatie bevindt waarin u nergens geld kunt lenen, kan dat een zeer stressvolle en verontrustende ervaring zijn. Of het nu gaat om onverwachte uitgaven, financiële moeilijkheden of andere redenen, het is belangrijk om te weten dat er opties zijn en dat u niet alleen staat.

Waarom Kunt U Nergens Geld Lenen?

Er kunnen verschillende redenen zijn waarom traditionele kredietverstrekkers zoals banken of financiële instellingen u geen lening willen verstrekken. Dit kan te maken hebben met uw kredietgeschiedenis, inkomen, schuldenlast of andere financiële factoren. In dergelijke gevallen kan het moeilijk zijn om een lening te krijgen.

Mogelijke Oplossingen

Als u nergens geld kunt lenen, betekent dit niet dat alle deuren gesloten zijn. Er zijn alternatieve opties die u kunt overwegen:

Vraag advies aan een financieel adviseur: Een professionele adviseur kan uw situatie beoordelen en u helpen bij het vinden van mogelijke oplossingen.

Zoek naar alternatieve kredietverstrekkers: Er zijn online platforms en instanties die leningen verstrekken aan mensen met minder dan perfecte kredietwaardigheid.

Bespreek uw situatie met familie of vrienden: Misschien kunnen uw naasten u helpen met een lening of andere vorm van financiële steun.

Bekijk andere financieringsmogelijkheden: Overweeg opties zoals crowdfunding, peer-to-peer leningen of microfinanciering.

Zoek naar manieren om extra inkomen te genereren: Denk aan freelance werk, de verkoop van ongebruikte spullen of andere manieren om wat extra geld te verdienen.

Het Belang van Financiële Planning

Het is ook essentieel om aandacht te besteden aan uw financiële planning en budgettering. Door een overzicht te hebben van uw inkomsten en uitgaven, kunt u beter beheren waar uw geld naartoe gaat en eventuele problematische situaties in de toekomst vermijden.

Kortom, als u nergens geld kunt lenen, blijf niet bij de pakken zitten. Verken uw opties, zoek hulp indien nodig en werk aan het verbeteren van uw financiële situatie voor de lange termijn.

Zes Voordelen van Geen Toegang tot Traditionele Leningen

Het dwingt je om creatief te zijn in het vinden van financiële oplossingen.

Het niet kunnen lenen van geld dwingt je om creatief te zijn in het vinden van financiële oplossingen. In plaats van te vertrouwen op traditionele leningen, word je gestimuleerd om alternatieve manieren te verkennen om aan geld te komen, zoals het genereren van extra inkomen, het zoeken naar nieuwe financieringsbronnen of het heroverwegen van je uitgavenpatroon. Deze uitdaging kan leiden tot innovatieve benaderingen en een grotere financiële veerkracht op de lange termijn.

Het kan leiden tot een betere financiële planning en budgettering.

Het feit dat je nergens geld kunt lenen, kan eigenlijk leiden tot een positief aspect, namelijk het stimuleren van een betere financiële planning en budgettering. Door gedwongen te worden om creatieve oplossingen te vinden en bewuster om te gaan met je financiën, kun je uiteindelijk meer inzicht krijgen in je inkomsten en uitgaven. Dit kan resulteren in een verbeterde financiële planning op de lange termijn, waardoor je beter voorbereid bent op toekomstige financiële uitdagingen.

Je leert om hulp te vragen en steun te zoeken bij familie of vrienden.

Een positief aspect van de uitdaging “ik kan nergens geld lenen” is dat het je de kans biedt om te leren hoe je hulp kunt vragen en steun kunt zoeken bij familie of vrienden. In moeilijke tijden kan het delen van uw situatie met dierbaren niet alleen leiden tot financiële steun, maar ook tot emotionele ondersteuning en versterking van uw relaties. Het proces van openheid en kwetsbaarheid kan waardevolle lessen leren over verbinding, solidariteit en het belang van samenwerking in tijden van nood.

Het opent de mogelijkheid om alternatieve kredietverstrekkers te verkennen.

Een voordeel van het niet kunnen lenen bij traditionele instellingen is dat het de mogelijkheid opent om alternatieve kredietverstrekkers te verkennen. Deze alternatieve bronnen van financiering kunnen flexibeler zijn en leningen verstrekken aan mensen met verschillende financiële achtergronden, waardoor er meer opties beschikbaar zijn voor diegenen die moeite hebben om een lening te krijgen bij conventionele geldschieters.

Je ontdekt nieuwe manieren om extra inkomen te genereren.

Wanneer je merkt dat je nergens geld kunt lenen, kan dit leiden tot het ontdekken van nieuwe manieren om extra inkomen te genereren. In plaats van afhankelijk te zijn van leningen, word je gestimuleerd om creatief te denken en alternatieve bronnen van inkomsten te verkennen. Dit kan leiden tot het ontwikkelen van nieuwe vaardigheden, het starten van een eigen onderneming of het vinden van freelance mogelijkheden, waardoor je financiële veerkracht opbouwt voor de toekomst.

Het stimuleert zelfreflectie en bewustwording van je financiële situatie.

Het niet kunnen lenen van geld kan een positief effect hebben doordat het zelfreflectie en bewustwording van je financiële situatie stimuleert. Het dwingt je om kritisch te kijken naar je inkomsten, uitgaven en financiële gewoonten. Door deze situatie confronteer je jezelf met eventuele tekortkomingen en krijg je de kans om te leren en te groeien op financieel gebied. Het kan leiden tot meer verantwoordelijkheid nemen voor je financiën en het ontwikkelen van gezondere financiële gewoonten op de lange termijn.

Beperkte financiële flexibiliteit

Een belangrijk nadeel van het niet kunnen lenen van geld is de beperkte financiële flexibiliteit die dit met zich meebrengt. Wanneer men geen toegang heeft tot leningen, kan het moeilijk zijn om onverwachte kosten of financiële tegenvallers op te vangen. Dit kan leiden tot stress en beperkingen in het vermogen om financiële doelen te bereiken of om in noodgevallen snel te handelen. Het gebrek aan financiële flexibiliteit kan ook de mogelijkheid om te investeren of grotere aankopen te doen belemmeren, waardoor men vast kan komen te zitten in een cyclus van beperkte financiële middelen.

Mogelijke vertraging bij het oplossen van financiële noodsituaties

Een van de nadelen van het niet kunnen lenen van geld is het risico op mogelijke vertraging bij het oplossen van financiële noodsituaties. Wanneer men geen toegang heeft tot directe financiële steun via leningen, kan dit leiden tot uitstel in het aanpakken van onverwachte kosten of urgente betalingen. Dit kan resulteren in toenemende stress en druk, waardoor de situatie verder kan verslechteren voordat er een passende oplossing wordt gevonden. Het is daarom belangrijk om proactief alternatieve manieren te zoeken om financiële noodsituaties aan te pakken en te voorkomen dat vertragingen tot grotere problemen leiden.

Toenemende stress en zorgen over geldzaken

Een van de nadelen van het niet kunnen lenen van geld is de toenemende stress en zorgen die gepaard gaan met financiële problemen. Wanneer men geconfronteerd wordt met de onmogelijkheid om een lening te verkrijgen, kunnen angstgevoelens en spanningen over geldzaken toenemen. Deze constante bezorgdheid kan leiden tot slapeloosheid, spanningen in relaties en een algemeen gevoel van onzekerheid over de toekomst. Het is belangrijk om deze negatieve emoties aan te pakken en actief op zoek te gaan naar oplossingen om financiële stabiliteit te herstellen.

Gemis aan toegang tot noodzakelijke middelen voor belangrijke uitgaven

Een groot nadeel van het niet kunnen lenen van geld is het gebrek aan toegang tot noodzakelijke middelen voor belangrijke uitgaven. Dit kan leiden tot ernstige financiële moeilijkheden, vooral in noodsituaties waarbij directe financiële steun nodig is. Het gemis aan de mogelijkheid om te lenen kan het moeilijk maken om onverwachte kosten, medische uitgaven of andere essentiële zaken te dekken, waardoor men in een kwetsbare positie kan belanden.

Risico op het aangaan van schulden bij onbetrouwbare kredietverstrekkers

Een belangrijk nadeel van het niet kunnen lenen van geld is het risico dat men zich tot onbetrouwbare kredietverstrekkers richt, wat kan leiden tot het aangaan van schulden. Deze onbetrouwbare partijen kunnen hoge rentetarieven en verborgen kosten hanteren, waardoor de schuldenlast van de lener snel kan toenemen. Het gebrek aan regulering en transparantie bij dergelijke kredietverstrekkers vergroot het risico op financiële problemen en kan leiden tot een vicieuze cirkel van schuldenopbouw. Het is daarom cruciaal om bewust te zijn van de betrouwbaarheid en reputatie van elke kredietverstrekker voordat men een lening aangaat.

Alles wat u moet weten over het lenen van 200.000 euro

Als u overweegt om een aanzienlijk bedrag van 200.000 euro te lenen, is het belangrijk om goed geïnformeerd te zijn over de verschillende aspecten van zo’n grote lening. Of het nu gaat om het financieren van een huis, het starten van een bedrijf of het consolideren van schulden, hier zijn enkele belangrijke zaken om te overwegen:

Doel van de lening

Voordat u besluit om 200.000 euro te lenen, moet u duidelijk in kaart brengen waarvoor u het geld wilt gebruiken. Dit zal helpen bij het bepalen van de juiste leenvorm en voorwaarden.

Kredietwaardigheid

Met een lening van deze omvang zullen geldverstrekkers uw kredietwaardigheid zorgvuldig beoordelen. Zorg ervoor dat uw financiële situatie stabiel is en dat u in staat bent om de lening terug te betalen.

Looptijd en rentevoet

Bij het lenen van 200.000 euro is de looptijd en rentevoet essentieel. Een langere looptijd kan lagere maandelijkse aflossingen betekenen, maar kan op lange termijn duurder uitpakken door de rentekosten.

Vergelijk aanbieders

Vergelijk verschillende geldverstrekkers en hun voorwaarden voordat u een beslissing neemt. Zo kunt u de beste deal vinden die past bij uw behoeften en financiële situatie.

Wees realistisch

Houd altijd rekening met uw eigen financiële mogelijkheden en wees realistisch over wat u kunt veroorloven om maandelijkse aflossingen te doen zonder in financiële problemen te komen.

Het lenen van 200.000 euro is een grote financiële verantwoordelijkheid die zorgvuldige planning en overweging vereist. Door goed geïnformeerd te zijn en bewuste keuzes te maken, kunt u op een verantwoorde manier gebruikmaken van deze vorm van financiering.

Veelgestelde Vragen over het Lenen van 200.000 Euro

Hoeveel moet je verdienen om 200.000 euro te lenen?

Om 200.000 euro te kunnen lenen, is het belangrijk om een voldoende hoog inkomen te hebben dat het mogelijk maakt om de lening terug te betalen. Het exacte bedrag dat je moet verdienen, hangt af van verschillende factoren zoals je financiële verplichtingen, de gewenste looptijd van de lening en de rentevoet die geldverstrekkers hanteren. Over het algemeen wordt aanbevolen om een stabiel inkomen te hebben dat voldoende is om comfortabel maandelijkse aflossingen te kunnen doen zonder in financiële moeilijkheden te komen. Geldverstrekkers zullen jouw kredietwaardigheid beoordelen en kijken naar jouw inkomstenbronnen om te bepalen of je in aanmerking komt voor een lening van 200.000 euro. Het is daarom verstandig om goed na te gaan of je financiële situatie voldoet aan de eisen voordat je een dergelijke grote lening aangaat.

Hoeveel kost 200000 euro lenen?

Wanneer mensen zich afvragen hoeveel het kost om 200.000 euro te lenen, is het belangrijk om te begrijpen dat de totale kosten van een lening afhangen van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten of verzekeringen. De kosten kunnen variëren afhankelijk van de geldverstrekker en het type lening dat wordt gekozen. Het is verstandig om verschillende aanbieders te vergelijken en goed te letten op alle voorwaarden voordat u een beslissing neemt over het lenen van een groot bedrag als 200.000 euro.

Hoeveel afbetalen voor 250000 euro?

Een veelgestelde vraag over het lenen van 200.000 euro is: “Hoeveel moet ik afbetalen voor 250.000 euro?” Het bedrag dat u maandelijks moet aflossen voor een lening van 250.000 euro hangt af van verschillende factoren, waaronder de looptijd van de lening en de rentevoet die wordt gehanteerd. Het is essentieel om deze aspecten zorgvuldig te overwegen en eventueel advies in te winnen bij een financieel expert om een duidelijk beeld te krijgen van wat uw maandelijkse aflossingen zouden kunnen zijn bij het lenen van een hoger bedrag dan oorspronkelijk gepland.

Hoeveel afbetalen voor 200000 euro lenen?

Wanneer u 200.000 euro leent, is het belangrijk om te begrijpen hoeveel u maandelijks moet afbetalen. Het exacte bedrag dat u maandelijks moet aflossen hangt af van factoren zoals de looptijd van de lening en de rentevoet die wordt gehanteerd. Over het algemeen geldt dat een langere looptijd kan resulteren in lagere maandelijkse aflossingen, maar dit kan betekenen dat u op lange termijn meer rentekosten betaalt. Het is verstandig om verschillende scenario’s te berekenen en te vergelijken om een goed beeld te krijgen van wat u kunt verwachten bij het afbetalen van een lening van 200.000 euro.

Wat kost een hypotheek van 150.000 euro?

Een veelgestelde vraag over het lenen van 200.000 euro is: wat kost een hypotheek van 150.000 euro? Bij het bepalen van de kosten van een hypotheek van 150.000 euro zijn verschillende factoren van belang, waaronder de looptijd van de lening, de rentevoet en eventuele bijkomende kosten zoals notaris- en dossierkosten. Het is essentieel om deze aspecten zorgvuldig te overwegen en te vergelijken om een goed inzicht te krijgen in de totale kosten en maandelijkse aflossingen die gepaard gaan met het lenen van dit bedrag voor een hypotheek.

Kan je nog het volledige bedrag lenen voor een huis?

Ja, het is mogelijk om een lening van 200.000 euro te gebruiken voor de aankoop van een huis. Echter, het is belangrijk om te begrijpen dat het verkrijgen van een hypotheek voor het volledige bedrag afhankelijk is van verschillende factoren, zoals uw inkomen, kredietwaardigheid en de waarde van het huis dat u wilt kopen. In de meeste gevallen zal een bank of geldverstrekker u vragen om een deel van het aankoopbedrag zelf in te brengen als eigen inbreng, wat bekend staat als eigen kapitaal. Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekverstrekker om te bepalen hoeveel u kunt lenen en welke opties het beste bij uw situatie passen.

Kan ik 200.000 euro lenen?

Ja, het is mogelijk om 200.000 euro te lenen, maar het hangt af van verschillende factoren zoals uw kredietwaardigheid, financiële situatie en het doel van de lening. Geldverstrekkers zullen uw aanvraag zorgvuldig beoordelen voordat ze beslissen of ze u dit bedrag willen lenen. Het is belangrijk om realistisch te zijn over uw terugbetalingscapaciteit en om goed geïnformeerd te zijn over de voorwaarden en kosten die gepaard gaan met een lening van deze omvang. Het vergelijken van verschillende aanbieders en het raadplegen van een financieel adviseur kan u helpen bij het nemen van een weloverwogen beslissing over het lenen van 200.000 euro.

Wat kost het om 200000 euro te lenen?

Het is belangrijk om te begrijpen dat de kosten van het lenen van 200.000 euro afhankelijk zijn van verschillende factoren, zoals de gekozen leenvorm, de looptijd van de lening en de rentevoet. Bij het berekenen van de totale kosten moet u rekening houden met zowel de rentekosten als eventuele bijkomende kosten, zoals administratiekosten en verzekeringen. Het is raadzaam om verschillende geldverstrekkers te vergelijken en offertes aan te vragen om een duidelijk beeld te krijgen van wat het precies kost om 200.000 euro te lenen en welke voorwaarden daarbij komen kijken. Zo kunt u een weloverwogen beslissing nemen die past bij uw financiële situatie en behoeften.

Hoeveel verdienen om 200.000 te lenen?

Om 200.000 euro te kunnen lenen, is het belangrijk om een voldoende inkomen te hebben dat het mogelijk maakt om de lening terug te betalen. Het exacte bedrag dat u moet verdienen om deze lening te kunnen afsluiten, hangt af van verschillende factoren zoals uw andere financiële verplichtingen, de gewenste looptijd van de lening en de rentevoet die geldverstrekkers hanteren. Over het algemeen geldt dat een stabiel en toereikend inkomen cruciaal is bij het aanvragen van een lening van 200.000 euro, omdat geldverstrekkers uw kredietwaardigheid zullen beoordelen op basis van uw inkomsten en uitgavenpatroon. Het is verstandig om uw financiële situatie goed te evalueren voordat u besluit tot het aangaan van zo’n grote lening.

Hoeveel moet ik verdienen om 300.000 euro te kunnen lenen?

Om 300.000 euro te kunnen lenen, is het belangrijk om een voldoende hoog inkomen te hebben dat in verhouding staat tot het bedrag dat u wilt lenen. Geldverstrekkers zullen uw inkomen zorgvuldig evalueren om te bepalen of u in staat bent om de lening terug te betalen. Over het algemeen wordt geadviseerd dat uw bruto jaarinkomen minstens drie tot vier keer het bedrag van de lening moet zijn. Dit betekent dat voor het lenen van 300.000 euro, een bruto jaarinkomen van minimaal 75.000 euro tot 100.000 euro vaak als richtlijn wordt gehanteerd. Het exacte vereiste inkomen kan echter variëren afhankelijk van factoren zoals uw financiële situatie, andere uitgaven en eventuele schulden die u al heeft. Het is daarom verstandig om advies in te winnen bij een financieel adviseur voordat u een grote lening aanvraagt.

Hoeveel procent van je inkomen mag je lenen?

Een veelgestelde vraag bij het lenen van 200.000 euro is: “Hoeveel procent van je inkomen mag je lenen?” Het antwoord op deze vraag kan variëren afhankelijk van verschillende factoren, zoals uw financiële situatie, kredietwaardigheid en de geldverstrekker. Over het algemeen wordt aanbevolen om niet meer dan 30-40% van uw inkomen te besteden aan leningaflossingen om financiële stabiliteit te behouden en overmatige schuldenlast te voorkomen. Het is verstandig om uw persoonlijke financiën zorgvuldig te evalueren en realistisch te zijn over wat u comfortabel kunt terugbetalen voordat u een grote lening afsluit.

Hoeveel moet je verdienen om 200000 te kunnen lenen?

Om 200.000 euro te kunnen lenen, is het vereist dat u voldoende inkomen heeft om de lening terug te kunnen betalen. Het exacte bedrag dat u moet verdienen, hangt af van verschillende factoren, waaronder uw financiële verplichtingen, uitgaven en de voorwaarden van de geldverstrekker. Over het algemeen wordt aanbevolen dat uw inkomen voldoende is om comfortabel maandelijkse aflossingen te kunnen doen zonder in financiële problemen te komen. Geldverstrekkers zullen uw kredietwaardigheid beoordelen en kijken naar uw bruto-inkomen, stabiliteit van werk en andere financiële aspecten voordat zij beslissen of u in aanmerking komt voor een lening van 200.000 euro. Het is verstandig om advies in te winnen bij een financieel adviseur om uw specifieke situatie te bespreken en te bepalen of u het benodigde inkomen heeft om deze lening aan te gaan.

Hoeveel afbetalen 200000 euro?

“Wanneer u een bedrag van 200.000 euro leent, is het belangrijk om te begrijpen hoeveel u uiteindelijk zult moeten terugbetalen. Het totale terug te betalen bedrag hangt af van factoren zoals de looptijd van de lening en de rentevoet die wordt toegepast. Door een realistische aflossingsplanning te maken en rekening te houden met de rentekosten, kunt u een duidelijk beeld krijgen van hoeveel u maandelijks zult moeten aflossen en wat het totale kostenplaatje zal zijn voor het lenen van 200.000 euro.”

Hoeveel moet ik afbetalen voor 200000?

Een veelgestelde vraag over het lenen van 200.000 euro is: “Hoeveel moet ik afbetalen voor 200.000?” Het totale bedrag dat u moet terugbetalen voor een lening van 200.000 euro hangt af van verschillende factoren, waaronder de looptijd van de lening en de rentevoet. Door de looptijd en rentevoet te bepalen, kunt u berekenen hoeveel uw maandelijkse aflossingen zullen zijn en wat het totale bedrag aan terugbetalingen zal zijn gedurende de gehele looptijd van de lening. Het is belangrijk om deze berekeningen zorgvuldig te maken om een duidelijk inzicht te krijgen in uw financiële verplichtingen bij het lenen van een aanzienlijk bedrag als 200.000 euro.

Hoeveel moet je verdienen om 200.000 te kunnen lenen?

Om 200.000 euro te kunnen lenen, is het belangrijk om een voldoende hoog inkomen te hebben dat in verhouding staat tot de lening die u wilt afsluiten. Geldverstrekkers zullen uw inkomen zorgvuldig evalueren om ervoor te zorgen dat u in staat bent om de lening terug te betalen. Hoewel er geen vast inkomen vereist is om precies 200.000 euro te kunnen lenen, is het gebruikelijk dat geldverstrekkers kijken naar uw maandelijkse inkomsten en vaste lasten om te bepalen of u de lening kunt dragen. Het hebben van een stabiel en voldoende hoog inkomen is dus essentieel bij het aanvragen van een dergelijk groot leenbedrag.

Hoeveel kost het om 200.000 euro te lenen?

Een veelgestelde vraag over het lenen van 200.000 euro is: “Hoeveel kost het om 200.000 euro te lenen?” De totale kosten van het lenen van 200.000 euro zijn afhankelijk van verschillende factoren, zoals de gekozen leenvorm, de looptijd van de lening en de rentevoet. Naast het terugbetalen van het geleende bedrag moet ook rekening worden gehouden met eventuele administratiekosten, notariskosten en andere bijkomende kosten die bij een lening komen kijken. Het is daarom verstandig om goed te informeren en verschillende aanbieders te vergelijken om een duidelijk beeld te krijgen van de totale kosten en voorwaarden bij het lenen van 200.000 euro.

Hoeveel kan ik lenen voor 1500 euro per maand?

Een veelgestelde vraag over het lenen van 200.000 euro is: “Hoeveel kan ik lenen voor 1500 euro per maand?” Het bedrag dat u kunt lenen hangt af van verschillende factoren, waaronder uw inkomen, uitgaven en kredietwaardigheid. Geldverstrekkers zullen uw financiële situatie beoordelen om te bepalen hoeveel u maandelijks kunt lenen en terugbetalen. Het is belangrijk om realistisch te blijven en alleen een lening af te sluiten die u comfortabel kunt terugbetalen zonder in financiële moeilijkheden te komen. Het is raadzaam om advies in te winnen bij een financieel adviseur om een beter inzicht te krijgen in uw leencapaciteit en de bijbehorende voorwaarden.

Wat kost 200000 euro lenen?

Een veelgestelde vraag over het lenen van 200.000 euro is: wat zijn de kosten hiervan? Het totale bedrag dat u betaalt bij het lenen van 200.000 euro bestaat uit meer dan alleen het geleende bedrag zelf. Naast de terugbetaling van het geleende kapitaal moet u ook rekening houden met de rente die u over de looptijd van de lening betaalt. De rentevoet en de looptijd van de lening hebben een directe invloed op de totale kosten. Het is daarom essentieel om verschillende aanbieders te vergelijken en goed te letten op de rentevoeten en bijkomende kosten om een weloverwogen beslissing te nemen bij het lenen van een dergelijk groot bedrag.

Hoeveel aflossing voor 200000?

Wanneer u een lening van 200.000 euro afsluit, is het belangrijk om te begrijpen hoeveel uw maandelijkse aflossing zal bedragen. De exacte aflossing hangt af van factoren zoals de looptijd van de lening en de rentevoet die wordt toegepast. Over het algemeen geldt dat hoe korter de looptijd en hoe lager de rentevoet, hoe hoger de maandelijkse aflossing zal zijn. Het is verstandig om verschillende scenario’s te berekenen en te vergelijken om zo een goed beeld te krijgen van wat u kunt verwachten en wat het beste past bij uw financiële situatie.

Kan ik 200.000 lenen?

Ja, het is mogelijk om 200.000 euro te lenen, maar het is belangrijk om te begrijpen dat het verkrijgen van een lening van deze omvang afhankelijk is van verschillende factoren. Geldverstrekkers zullen uw kredietwaardigheid beoordelen, uw financiële situatie analyseren en kijken naar het doel van de lening voordat ze beslissen of u in aanmerking komt voor een dergelijk bedrag. Het is verstandig om uw opties te onderzoeken, verschillende geldverstrekkers te vergelijken en ervoor te zorgen dat u zich bewust bent van de verplichtingen die komen kijken bij het lenen van 200.000 euro. Met een goed doordachte aanpak en realistische verwachtingen kunt u wellicht de benodigde financiering verkrijgen.

Hoeveel moet ik verdienen om 250000 euro te lenen?

Een veelgestelde vraag bij het lenen van 250.000 euro is: “Hoeveel moet ik verdienen om deze lening te kunnen krijgen?” Het antwoord op deze vraag hangt af van verschillende factoren, waaronder uw kredietwaardigheid, financiële stabiliteit en de voorwaarden van de geldverstrekker. Over het algemeen geldt dat geldverstrekkers kijken naar uw inkomen en vaste lasten om te bepalen of u in staat bent om de lening terug te betalen. Het is belangrijk om realistisch te zijn over uw financiële situatie en ervoor te zorgen dat u voldoende verdient om de maandelijkse aflossingen te kunnen dragen zonder in financiële moeilijkheden te komen. Het raadplegen van een financieel adviseur kan u helpen bij het beoordelen van uw mogelijkheden en het nemen van een weloverwogen beslissing over het lenen van 250.000 euro.

Een lening van €50.000 kan een aanzienlijke financiële stap zijn voor veel mensen. Of u nu een grote aankoop wilt doen, uw huis wilt renoveren of schulden wilt consolideren, het is belangrijk om goed geïnformeerd te zijn voordat u een dergelijke lening afsluit.

Wat is een lening van €50.000?

Een lening van €50.000 is een vorm van krediet waarbij u een bedrag van vijftigduizend euro leent van een financiële instelling, zoals een bank of kredietverstrekker. Dit bedrag wordt vervolgens terugbetaald over een afgesproken periode, meestal met rente.

Waarvoor kunt u een lening van €50.000 gebruiken?

Een lening van dit bedrag kan worden gebruikt voor verschillende doeleinden, zoals:

Het financieren van een grote aankoop, zoals een auto of boot

Verbouwingen aan uw huis uitvoeren

Schulden consolideren om de afbetaling te vereenvoudigen

Investeren in uw eigen onderneming

Studiekosten financieren

Belangrijke zaken om te overwegen bij het afsluiten van een lening van €50.000

Voordat u besluit om een lening van deze omvang aan te gaan, zijn er enkele belangrijke zaken die u moet overwegen:

Uw terugbetalingscapaciteit: Zorg ervoor dat u in staat bent om de maandelijkse aflossingen te doen zonder in financiële problemen te komen.

Rentevoet: Vergelijk verschillende aanbieders en kies de lening met de gunstigste rentevoet om kosten te besparen.

Voorwaarden: Lees de voorwaarden en kleine lettertjes zorgvuldig door voordat u akkoord gaat met de lening.

Kredietwaardigheid: Uw kredietscore en geschiedenis spelen een rol bij het verkrijgen van deze lening en bepalen ook de rentevoet die u wordt aangeboden.

Met deze informatie kunt u weloverwogen beslissingen nemen bij het afsluiten van een lening van €50.000 en ervoor zorgen dat deze past bij uw financiële situatie en behoeften.

6 Voordelen van een Lening van €50.000: Financiële Mogelijkheden en Flexibiliteit in België

Met een lening van €50.000 kunt u grote aankopen financieren, zoals een auto of boot.

Met een lening van €50.000 kunt u grote aankopen financieren, zoals een auto of boot. Deze lening stelt u in staat om uw dromen waar te maken en belangrijke investeringen te doen die anders misschien niet mogelijk zouden zijn. Of het nu gaat om het kopen van een nieuwe auto voor uw gezin of het verwerven van een boot voor ontspanning en avontuur, de mogelijkheden zijn divers met een lening van dit bedrag.

Het renoveren van uw huis wordt mogelijk met een lening van dit bedrag.

Het renoveren van uw huis wordt mogelijk met een lening van dit bedrag. Met een lening van €50.000 kunt u uw huis opknappen, verbeteringen aanbrengen en de waarde ervan verhogen. Of het nu gaat om het vernieuwen van de keuken, het renoveren van de badkamer of het uitvoeren van algemene verbouwingen, deze lening biedt de financiële middelen om uw huis om te toveren tot uw droomwoning.

Schulden consolideren en afbetalingen vereenvoudigen is een optie met een lening van €50.000.

Schulden consolideren en afbetalingen vereenvoudigen is een aantrekkelijke optie met een lening van €50.000. Door meerdere schulden samen te voegen tot één lening, kunt u een beter overzicht krijgen van uw financiële verplichtingen en de afbetalingen stroomlijnen. Hierdoor kunt u mogelijk geld besparen op rentekosten en administratieve lasten, terwijl u ook meer controle krijgt over uw financiën.

Investeren in uw eigen onderneming wordt toegankelijker met deze lening.

Investeren in uw eigen onderneming wordt toegankelijker met een lening van €50.000. Met dit bedrag kunt u de nodige financiële middelen verkrijgen om uw bedrijf op te starten, uit te breiden of te verbeteren. Het stelt u in staat om te investeren in nieuwe apparatuur, marketingcampagnes, personeel of andere essentiële aspecten van uw onderneming. Door gebruik te maken van deze lening kunt u uw zakelijke ambities realiseren en uw bedrijf naar een hoger niveau tillen.

Studiekosten kunnen gemakkelijk gefinancierd worden met een lening van vijftigduizend euro.

Studiekosten kunnen gemakkelijk gefinancierd worden met een lening van vijftigduizend euro. Met dit bedrag kunnen studenten hun studiekosten dekken, zoals collegegeld, boeken, en levensonderhoud, waardoor ze zich kunnen concentreren op hun academische doelen zonder zich zorgen te hoeven maken over financiële beperkingen. Het biedt studenten de mogelijkheid om te investeren in hun toekomst en een solide basis te leggen voor een succesvolle carrière.

Flexibele terugbetalingsmogelijkheden bieden u de nodige financiële ademruimte.

Flexibele terugbetalingsmogelijkheden bij een lening van €50.000 bieden u de nodige financiële ademruimte. Door de mogelijkheid om de aflossingen aan te passen aan uw financiële situatie en behoeften, kunt u beter plannen en budgetteren. Dit zorgt ervoor dat u de lening op een comfortabele manier kunt terugbetalen, zonder in financiële stress te raken. Het geeft u de flexibiliteit om uw financiën effectief te beheren en uw lening op een haalbare manier af te lossen.

Hoge maandelijkse aflossingen kunnen een zware last vormen voor uw budget.

Hoge maandelijkse aflossingen kunnen een zware last vormen voor uw budget wanneer u een lening van €50.000 afsluit. Het is belangrijk om te beseffen dat het terugbetalen van een dergelijk bedrag elke maand een aanzienlijk deel van uw inkomen kan opslokken, waardoor er mogelijk minder ruimte overblijft voor andere essentiële uitgaven. Het is daarom cruciaal om realistisch te zijn over uw financiële situatie en ervoor te zorgen dat u comfortabel kunt voldoen aan de aflossingsvereisten voordat u zich verbindt tot een dergelijke lening.

De totale kosten van de lening, inclusief rente, kunnen aanzienlijk zijn.

Een belangrijk nadeel van een lening van €50.000 is dat de totale kosten van de lening, inclusief rente, aanzienlijk kunnen zijn. Door de omvang van het geleende bedrag en de looptijd van de lening kunnen de rentekosten oplopen, waardoor u uiteindelijk meer terugbetaalt dan het oorspronkelijk geleende bedrag. Het is daarom essentieel om goed op de hoogte te zijn van alle kosten en voorwaarden voordat u een dergelijke lening afsluit, zodat u niet voor onaangename verrassingen komt te staan.

Het risico op financiële problemen neemt toe als u onverwachte uitgaven heeft naast de leningaflossingen.

Het risico op financiële problemen neemt toe wanneer u onverwachte uitgaven heeft naast de verplichte leningaflossingen van €50.000. Deze extra kosten kunnen uw financiële lasten verzwaren en het moeilijker maken om aan uw betalingsverplichtingen te voldoen. Het is essentieel om een goed budgetplan op te stellen en een noodfonds te hebben om onvoorziene situaties het hoofd te bieden en te voorkomen dat u in financiële moeilijkheden raakt.

Een langere looptijd kan leiden tot hogere totale interestkosten.

Een con van het lenen van €50.000 met een langere looptijd is dat dit kan leiden tot hogere totale interestkosten. Wanneer u ervoor kiest om de lening over een langere periode terug te betalen, betaalt u gedurende die tijd meer rente, wat de totale kosten van de lening kan verhogen. Het is belangrijk om dit in overweging te nemen bij het kiezen van de looptijd van uw lening en te streven naar een balans tussen lagere maandelijkse aflossingen en beperkte interestkosten op lange termijn.

Uw kredietwaardigheid kan worden beïnvloed door het aangaan van een grote lening.

Het aangaan van een grote lening van €50.000 kan een nadeel hebben doordat uw kredietwaardigheid hierdoor beïnvloed kan worden. Wanneer u een aanzienlijk bedrag leent, kan dit invloed hebben op hoe kredietverstrekkers uw financiële stabiliteit en betalingscapaciteit beoordelen. Het risico bestaat dat het aangaan van zo’n grote lening uw kredietscore negatief kan beïnvloeden, waardoor het in de toekomst moeilijker kan zijn om andere vormen van krediet te verkrijgen tegen gunstige voorwaarden. Het is daarom belangrijk om goed na te denken over de gevolgen voor uw kredietwaardigheid voordat u besluit een lening van dit bedrag af te sluiten.

Het niet nakomen van betalingsverplichtingen kan leiden tot extra kosten en negatieve gevolgen voor uw financiële situatie.

Het niet nakomen van betalingsverplichtingen bij een lening van €50.000 kan leiden tot extra kosten en negatieve gevolgen voor uw financiële situatie. Het missen van aflossingen kan resulteren in boetes, verhoogde rentetarieven en zelfs negatieve registraties op uw kredietrapport, wat op lange termijn uw kredietwaardigheid kan schaden. Het is daarom essentieel om uw financiële verplichtingen serieus te nemen en ervoor te zorgen dat u de lening op tijd en volgens de overeengekomen voorwaarden terugbetaalt om ongewenste consequenties te voorkomen.

Flexibiliteit in uw budget kan verminderen door de verplichte maandelijkse aflossingen.

Een nadeel van het lenen van €50.000 is dat de flexibiliteit in uw budget kan verminderen door de verplichte maandelijkse aflossingen. Wanneer u een dergelijk groot bedrag leent, moet u regelmatig een aanzienlijk bedrag terugbetalen, wat invloed kan hebben op uw financiële flexibiliteit. Het is belangrijk om ervoor te zorgen dat u deze verplichte aflossingen kunt nakomen zonder uw dagelijkse uitgaven of spaargeld in gevaar te brengen. Het is daarom verstandig om een realistische budgetplanning te maken en rekening te houden met de impact van de lening op uw financiële situatie op lange termijn.

Direct Geld Lenen Op Je Rekening: Snel en Gemakkelijk

Heeft u dringend behoefte aan extra financiële middelen? Een lening direct op uw rekening kan de oplossing zijn voor uw onmiddellijke geldbehoeften. In dit artikel bespreken we hoe deze vorm van lenen werkt en wat de voordelen ervan zijn.

Hoe Werkt Een Lening Direct Op Rekening?

Een lening direct op uw rekening is een snelle en eenvoudige manier om geld te lenen. U kunt online een aanvraag indienen bij een kredietverstrekker die gespecialiseerd is in kortlopende leningen. Na goedkeuring van uw aanvraag wordt het geleende bedrag rechtstreeks op uw bankrekening gestort, vaak binnen 24 uur.

Voordelen Van Een Lening Direct Op Rekening:

Snelheid: U kunt binnen korte tijd over het geleende geld beschikken, waardoor het ideaal is voor noodsituaties.

Gemak: Het hele proces van aanvragen tot ontvangen van het geld verloopt online, waardoor u geen fysieke afspraken hoeft te maken.

Flexibiliteit: U kunt zelf bepalen hoeveel u wilt lenen en voor hoelang, afhankelijk van uw behoeften.

Toegankelijkheid: Zelfs als u een minder dan perfecte kredietgeschiedenis heeft, kunt u nog steeds in aanmerking komen voor een lening direct op rekening.

Kortom, een lening direct op uw rekening kan een handige optie zijn als u snel extra geld nodig heeft. Het is echter belangrijk om verantwoordelijk te lenen en alleen te lenen wat u zich kunt veroorloven terug te betalen.

Veelgestelde Vragen over Leningen Direct op Rekening in België

Hoe snel kan ik het geleende bedrag op mijn rekening verwachten?

Na het goedkeuren van uw leningsaanvraag voor een lening direct op uw rekening, kunt u het geleende bedrag meestal binnen 24 uur op uw bankrekening verwachten. Kredietverstrekkers die gespecialiseerd zijn in snelle leningen streven ernaar om het proces efficiënt te laten verlopen, zodat u snel over het benodigde geld kunt beschikken voor uw financiële behoeften. Het exacte tijdsbestek kan echter variëren afhankelijk van de specifieke kredietverstrekker en eventuele verwerkingstijden van banken.

Wat zijn de vereisten om in aanmerking te komen voor een lening direct op rekening?

Om in aanmerking te komen voor een lening direct op rekening, zijn er enkele vereisten waaraan u moet voldoen. Over het algemeen moet u minimaal 18 jaar oud zijn en een regelmatig inkomen hebben. De meeste kredietverstrekkers zullen ook uw identiteit en financiële situatie willen verifiëren, dus het is belangrijk om documenten zoals identiteitsbewijs, loonstrookjes en bankafschriften bij de hand te hebben. Daarnaast kan uw kredietgeschiedenis ook een rol spelen bij de goedkeuring van uw leningsaanvraag. Het is raadzaam om verantwoordelijk te lenen en alleen een lening aan te vragen als u zeker weet dat u deze op tijd kunt terugbetalen.

Zijn er kosten verbonden aan het aanvragen van een lening direct op rekening?

Ja, er kunnen kosten verbonden zijn aan het aanvragen van een lening direct op rekening. Kredietverstrekkers kunnen administratieve kosten, verwerkingskosten of rentekosten in rekening brengen bij het verstrekken van de lening. Het is belangrijk om de voorwaarden en kosten van de lening zorgvuldig te controleren voordat u een aanvraag indient, zodat u volledig op de hoogte bent van alle kosten die gepaard gaan met het lenen van geld. Het vergelijken van verschillende aanbieders kan u helpen om de meest gunstige optie te vinden die past bij uw financiële situatie.

Kan ik een lening direct op mijn rekening krijgen met een negatieve BKR-registratie?

Ja, het is mogelijk om een lening direct op uw rekening te krijgen, zelfs met een negatieve BKR-registratie. Er zijn kredietverstrekkers die gespecialiseerd zijn in leningen voor mensen met een minder dan perfecte kredietgeschiedenis. Deze kredietverstrekkers beoordelen uw financiële situatie op basis van meerdere factoren en kunnen u nog steeds een lening aanbieden, afhankelijk van uw huidige omstandigheden. Het is echter belangrijk op te merken dat lenen met een negatieve BKR-registratie risico’s met zich meebrengt, zoals hogere rentetarieven of beperktere leenmogelijkheden. Het is daarom verstandig om zorgvuldig te overwegen of het aangaan van een lening de juiste keuze is voor uw financiële situatie.

Hoeveel kan ik lenen met een lening direct op rekening?

Met een lening direct op rekening kunt u doorgaans bedragen lenen die variëren van enkele honderden tot enkele duizenden euro’s, afhankelijk van de kredietverstrekker en uw individuele financiële situatie. Het exacte bedrag dat u kunt lenen, wordt bepaald door factoren zoals uw inkomen, uitgaven, kredietgeschiedenis en de specifieke voorwaarden van de kredietverstrekker. Het is belangrijk om realistisch te blijven over het bedrag dat u wilt lenen en ervoor te zorgen dat u in staat bent om het geleende bedrag inclusief rente terug te betalen binnen de afgesproken termijn.

Wat gebeurt er als ik de aflossingstermijn van mijn lening niet haal?

Als u de aflossingstermijn van uw lening direct op rekening niet haalt, is het belangrijk om zo snel mogelijk contact op te nemen met de kredietverstrekker. In veel gevallen bieden kredietverstrekkers flexibele opties voor het omgaan met gemiste betalingen, zoals het instellen van een betalingsregeling of het verlengen van de aflossingstermijn. Het negeren van gemiste betalingen kan leiden tot extra kosten, verhoogde rente en zelfs negatieve gevolgen voor uw kredietgeschiedenis. Door proactief te communiceren met uw kredietverstrekker kunt u samen tot een oplossing komen die past bij uw financiële situatie en helpt om verdere problemen te voorkomen.

Is het mogelijk om vervroegd af te lossen bij een lening direct op rekening?

Ja, het is vaak mogelijk om vervroegd af te lossen bij een lening direct op rekening. Door vervroegd af te lossen kunt u de openstaande lening sneller terugbetalen dan oorspronkelijk gepland, wat kan resulteren in lagere totale kosten voor de lening doordat u minder rente betaalt. Het is echter belangrijk om de specifieke voorwaarden van uw leningsovereenkomst te controleren, aangezien sommige kredietverstrekkers mogelijk kosten in rekening brengen voor vervroegde aflossingen. Het is verstandig om contact op te nemen met uw kredietverstrekker voor meer informatie over het proces en eventuele mogelijke kosten die verbonden zijn aan vervroegd aflossen bij een lening direct op rekening.

Een lening afsluiten wanneer u een uitkering ontvangt, kan een uitdaging zijn. Mensen met een uitkering hebben vaak een beperkt inkomen en kunnen moeite hebben om traditionele leningen te krijgen vanwege hun financiële situatie. Toch zijn er opties beschikbaar voor het verkrijgen van een lening, zelfs als u een uitkering ontvangt.

Opties voor leningen met uitkering

Er zijn verschillende opties beschikbaar voor mensen die een lening willen afsluiten terwijl ze een uitkering ontvangen:

Minilening: Een minilening is een kleine lening met korte looptijd die vaak snel kan worden verkregen. Deze leningen zijn geschikt voor noodgevallen en kunnen worden verstrekt zonder strenge kredietcontroles.

Lening bij sociale kredietverstrekker: Sommige sociale kredietverstrekkers bieden leningen aan mensen met lagere inkomens, waaronder degenen die een uitkering ontvangen. Deze leningen kunnen gunstigere voorwaarden hebben dan traditionele bankleningen.

Lening bij online kredietverstrekker: Online kredietverstrekkers bieden vaak flexibelere opties en kunnen bereid zijn leningen te verstrekken aan mensen met verschillende inkomensbronnen, waaronder uitkeringen.

Belangrijke overwegingen

Het is belangrijk om enkele zaken in overweging te nemen voordat u een lening afsluit terwijl u een uitkering ontvangt:

Aflossingscapaciteit: Zorg ervoor dat u de aflossingscapaciteit van de lening begrijpt en dat u in staat bent om de maandelijkse betalingen te doen zonder uw financiële situatie verder onder druk te zetten.

Vergelijk aanbieders: Vergelijk verschillende aanbieders van leningen en bekijk de rentetarieven, voorwaarden en klantbeoordelingen voordat u een beslissing neemt.

Wees bewust van risico’s: Het afsluiten van een lening brengt altijd risico’s met zich mee. Zorg ervoor dat u volledig begrijpt welke verplichtingen u aangaat voordat u akkoord gaat met de leningsovereenkomst.

Door goed geïnformeerd te zijn en uw opties zorgvuldig te overwegen, kunt u mogelijk toch een geschikte lening vinden, zelfs als u momenteel een uitkering ontvangt.

15 Veelgestelde Vragen over Leningen met een Uitkering in België

Ja, het is mogelijk om een lening af te sluiten als je werkloos bent, maar het kan lastiger zijn vanwege het ontbreken van een vast inkomen. Geldverstrekkers zullen doorgaans de bron van inkomsten en de terugbetalingscapaciteit van de aanvrager beoordelen voordat ze een lening goedkeuren. Als je werkloos bent en een uitkering ontvangt, kan dit als een vorm van inkomsten worden beschouwd bij het aanvragen van een lening. Het is echter belangrijk om te onthouden dat het aangaan van een lening tijdens werkloosheid risico’s met zich meebrengt, aangezien je mogelijk moeite hebt met het nakomen van betalingsverplichtingen zonder vast inkomen. Het is verstandig om goed na te denken over de financiële consequenties voordat je besluit een lening aan te gaan terwijl je werkloos bent.

Kan ik lenen met een FOD uitkering?

Ja, het is mogelijk om een lening af te sluiten met een FOD-uitkering. Veel kredietverstrekkers accepteren verschillende vormen van uitkeringen als inkomstenbron bij het beoordelen van een leningaanvraag. Het is echter belangrijk om te onthouden dat uw aflossingscapaciteit en financiële situatie nog steeds zorgvuldig worden geëvalueerd voordat u een lening kunt krijgen. Zorg ervoor dat u de voorwaarden van de lening begrijpt en dat u in staat bent om de maandelijkse betalingen te doen voordat u een lening met een FOD-uitkering aanvraagt.

Kan je lenen als je werkloos bent?

Ja, het is mogelijk om een lening af te sluiten als je werkloos bent en een uitkering ontvangt. Hoewel het moeilijker kan zijn om een lening te krijgen zonder vast inkomen, zijn er nog steeds opties beschikbaar voor mensen in deze situatie. Sommige kredietverstrekkers bieden speciale leningen aan voor werklozen met uitkeringen, en er zijn ook alternatieve vormen van leningen zoals minileningen die toegankelijker kunnen zijn. Het is echter belangrijk om de aflossingscapaciteit zorgvuldig te overwegen en ervoor te zorgen dat je in staat bent om de lening terug te betalen voordat je deze afsluit.

Kan ik een lening krijgen met een ziekte-uitkering in België?

Ja, het is mogelijk om een lening te krijgen met een ziekte-uitkering in België. Hoewel het verkrijgen van een lening met een ziekte-uitkering wat uitdagingen met zich mee kan brengen vanwege het beperkte inkomen, zijn er nog steeds opties beschikbaar. Sommige kredietverstrekkers zijn bereid leningen te verstrekken aan mensen met een ziekte-uitkering, mits zij kunnen aantonen dat zij in staat zijn om de lening terug te betalen. Het is belangrijk om goed onderzoek te doen en verschillende aanbieders te vergelijken om de beste optie te vinden die past bij uw financiële situatie en behoeften.

Kan ik een lening krijgen met een werkloosheidsuitkering?

Ja, het is mogelijk om een lening te krijgen met een werkloosheidsuitkering, maar het kan wat uitdagender zijn dan bij traditionele leningen. Sommige kredietverstrekkers zijn bereid leningen te verstrekken aan mensen die een werkloosheidsuitkering ontvangen, maar ze zullen waarschijnlijk strengere voorwaarden hanteren en uw aflossingscapaciteit zorgvuldig evalueren. Het is belangrijk om te onthouden dat het afsluiten van een lening terwijl u een werkloosheidsuitkering ontvangt risico’s met zich meebrengt, dus wees voorzichtig en zorg ervoor dat u de voorwaarden van de lening volledig begrijpt voordat u akkoord gaat. Het vergelijken van verschillende aanbieders en het goed informeren over uw opties kan u helpen een passende lening te vinden die past bij uw financiële situatie.

Waar kan ik geld lenen met laag inkomen?

Als u een laag inkomen heeft en op zoek bent naar een manier om geld te lenen, kunt u zich afvragen: “Waar kan ik geld lenen met een laag inkomen?” Het kan een uitdaging zijn om leningen te vinden die geschikt zijn voor uw financiële situatie, vooral als u een beperkt inkomen heeft. Gelukkig zijn er opties beschikbaar, zoals minileningen, leningen bij sociale kredietverstrekkers en online kredietverstrekkers die flexibelere voorwaarden bieden. Het is belangrijk om verschillende aanbieders te vergelijken en de aflossingscapaciteit goed te overwegen voordat u een lening afsluit met een laag inkomen.

Kan je een lening krijgen als je invalide bent?

Ja, het is mogelijk om een lening te krijgen als je invalide bent. Mensen met een handicap of invaliditeit hebben ook toegang tot leningen, mits zij voldoen aan de kredietvoorwaarden en in staat zijn om de lening terug te betalen. Sommige kredietverstrekkers bieden speciale leningen aan voor mensen met een handicap, waarbij rekening wordt gehouden met hun specifieke situatie en behoeften. Het is belangrijk om goed onderzoek te doen naar de verschillende opties en voorwaarden voordat je een lening afsluit, zodat je zeker weet dat het past bij jouw financiële situatie en mogelijkheden.

Kan ik een lening krijgen zonder werk?

Ja, het is mogelijk om een lening te krijgen zonder werk, maar het kan moeilijker zijn vanwege de financiële risico’s die kredietverstrekkers lopen. Als u geen vast inkomen heeft uit werk, kunnen kredietverstrekkers alternatieve inkomstenbronnen overwegen, zoals een uitkering of alimentatie. Het is echter belangrijk op te merken dat lenen zonder werk risicovoller kan zijn en dat de voorwaarden van de lening anders kunnen zijn dan bij traditionele leningen. Het is raadzaam om uw opties zorgvuldig te overwegen en ervoor te zorgen dat u in staat bent om aan de aflossingsverplichtingen te voldoen voordat u een lening afsluit.

Waar kan ik lenen met een uitkering?

Velen vragen zich af: “Waar kan ik lenen met een uitkering?” Het verkrijgen van een lening kan een uitdaging zijn voor mensen die afhankelijk zijn van een uitkering als hun voornaamste inkomstenbron. Gelukkig zijn er opties beschikbaar voor het verkrijgen van leningen, zelfs met een uitkering. Sociale kredietverstrekkers, online kredietverstrekkers en sommige minileningaanbieders kunnen mogelijk leningen verstrekken aan personen die een uitkering ontvangen. Het is echter essentieel om zorgvuldig te overwegen welke aanbieder het beste past bij uw financiële situatie en om de voorwaarden van de lening grondig te begrijpen voordat u akkoord gaat.

Kan je een lening krijgen met een uitkering?

Ja, het is mogelijk om een lening te krijgen wanneer u een uitkering ontvangt. Hoewel het verkrijgen van een lening met een uitkering wat uitdagingen met zich mee kan brengen vanwege het beperkte inkomen, zijn er verschillende opties beschikbaar voor mensen in deze situatie. Sommige kredietverstrekkers bieden specifieke leningen aan voor mensen met lagere inkomens, waaronder degenen die een uitkering ontvangen. Het is belangrijk om goed onderzoek te doen, verschillende aanbieders te vergelijken en de voorwaarden zorgvuldig te overwegen voordat u besluit om een lening af te sluiten met een uitkering als inkomen.

Hoeveel geld kan ik lenen met een Wajong-uitkering?

Wanneer het gaat om het lenen van geld met een Wajong-uitkering, is een veelgestelde vraag: “Hoeveel geld kan ik lenen met een Wajong-uitkering?” Het bedrag dat u kunt lenen met een Wajong-uitkering kan variëren afhankelijk van verschillende factoren, zoals uw specifieke financiële situatie, de kredietverstrekker en de voorwaarden van de lening. Het is belangrijk om te onthouden dat uw aflossingscapaciteit en financiële stabiliteit cruciale overwegingen zijn bij het bepalen van het leenbedrag dat voor u haalbaar is. Het is verstandig om advies in te winnen bij kredietverstrekkers die ervaring hebben met leningen voor mensen met een Wajong-uitkering om een beter inzicht te krijgen in uw mogelijkheden.

Hoeveel kan je lenen met een uitkering?

Het bedrag dat u kunt lenen met een uitkering kan variëren afhankelijk van verschillende factoren, zoals het type uitkering dat u ontvangt, uw totale inkomen en uw kredietgeschiedenis. Over het algemeen zullen geldverstrekkers kijken naar uw aflossingscapaciteit en zullen zij mogelijk een lagere leningssom aanbieden dan aan iemand met een regulier inkomen. Het is belangrijk om realistisch te zijn over wat u kunt terugbetalen en om goed te informeren bij verschillende kredietverstrekkers om te zien welke opties er beschikbaar zijn voor leningen met een uitkering.

Hoeveel kan ik lenen zonder inkomen?

Het bedrag dat u kunt lenen zonder inkomen kan variëren afhankelijk van verschillende factoren, zoals uw kredietgeschiedenis, vermogen om terug te betalen en de specifieke voorwaarden van de geldverstrekker. In het algemeen is het moeilijk om een lening te verkrijgen zonder aantoonbaar inkomen, omdat geldverstrekkers doorgaans willen zien dat u in staat bent om de lening terug te betalen. Het is daarom raadzaam om alternatieve bronnen van inkomen te overwegen of te kijken naar leningen die specifiek zijn ontworpen voor mensen met een lager inkomen, zoals minileningen of leningen bij sociale kredietverstrekkers. Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u een lening afsluit zonder vast inkomen.

Kan ik geld lenen als ik werkloos ben?

Ja, het is mogelijk om geld te lenen als u werkloos bent, maar het kan moeilijker zijn om goedkeuring te krijgen voor een lening van traditionele kredietverstrekkers. Werkloosheid kan van invloed zijn op uw kredietwaardigheid en het vermogen om de lening terug te betalen. Er zijn echter opties beschikbaar, zoals minileningen of leningen bij sociale kredietverstrekkers, die mensen in deze situatie kunnen helpen. Het is belangrijk om de aflossingscapaciteit zorgvuldig te overwegen en mogelijke risico’s te begrijpen voordat u een lening afsluit terwijl u werkloos bent.

Kun je geld lenen als je geen inkomen hebt?

Ja, het is mogelijk om geld te lenen als je geen vast inkomen hebt, zoals bijvoorbeeld een uitkering. Er zijn opties beschikbaar voor mensen zonder traditioneel inkomen, maar het is belangrijk om te weten dat het verkrijgen van een lening zonder inkomen moeilijker kan zijn en beperkt kan zijn tot bepaalde soorten leningen, zoals minileningen of leningen bij sociale kredietverstrekkers. Het is essentieel om de aflossingscapaciteit zorgvuldig te overwegen en alternatieve bronnen van inkomsten te kunnen aantonen om de kans op goedkeuring van de lening te vergroten. Het is raadzaam om advies in te winnen bij financiële experts voordat u besluit om geld te lenen zonder vast inkomen.

Lenen met een uitkering: wat zijn de mogelijkheden?

Het hebben van een uitkering kan soms leiden tot financiële uitdagingen, vooral wanneer onverwachte kosten zich voordoen. In dergelijke situaties kan het aantrekken van een lening een optie zijn om tijdelijke financiële verlichting te bieden. Maar is het mogelijk om geld te lenen met een uitkering en zo ja, wat zijn de mogelijkheden?

Er zijn verschillende opties beschikbaar voor mensen die geld willen lenen met een uitkering. Een van de eerste stappen die u kunt nemen, is contact opnemen met uw bank of financiële instelling om te informeren naar de mogelijkheden. Sommige banken bieden speciale leningen aan voor mensen met een uitkering, waarbij rekening wordt gehouden met uw specifieke situatie en mogelijkheden.