Alles wat u moet weten over zakelijke lening kosten

Als ondernemer kan het soms nodig zijn om een zakelijke lening af te sluiten om investeringen te doen, groei te realiseren of financiële tegenslagen op te vangen. Het is belangrijk om hierbij niet alleen naar het leenbedrag en de voorwaarden te kijken, maar ook naar de kosten die gepaard gaan met een zakelijke lening.

De kosten van een zakelijke lening kunnen variëren en het is essentieel om deze goed te begrijpen voordat u een beslissing neemt. Hier zijn enkele veelvoorkomende kosten die gepaard gaan met zakelijke leningen:

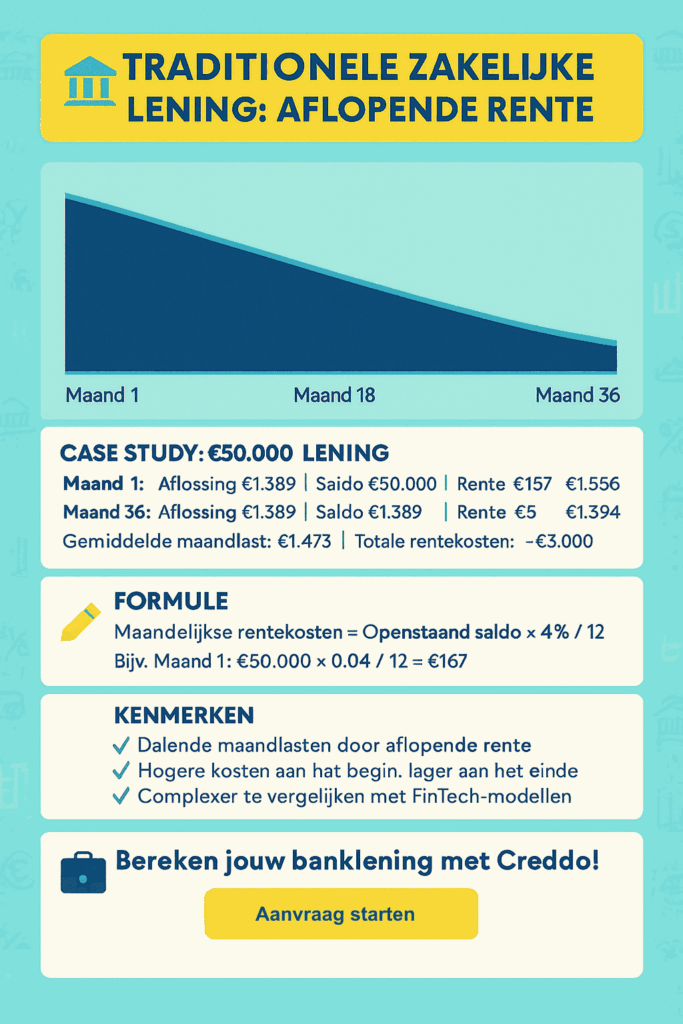

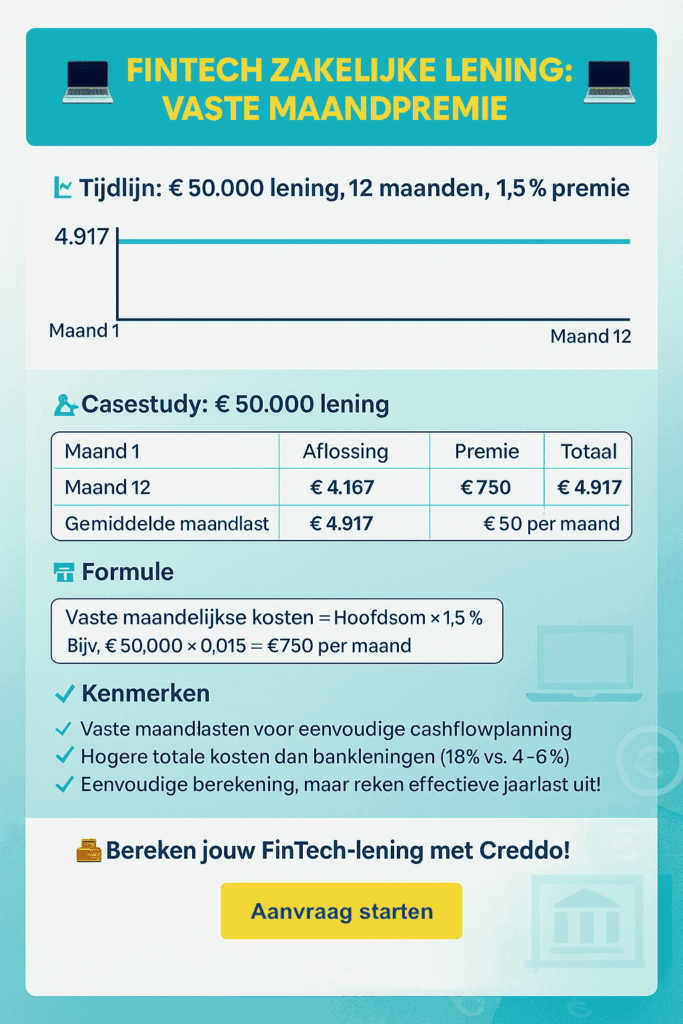

- Rente: Dit is het bedrag dat u betaalt voor het lenen van geld. De rente kan vast of variabel zijn en wordt meestal uitgedrukt als een percentage van het geleende bedrag.

- Afsluitkosten: Sommige kredietverstrekkers brengen afsluitkosten in rekening voor het verwerken van uw leningaanvraag. Deze kosten kunnen een vast bedrag zijn of worden berekend als een percentage van het leenbedrag.

- Administratiekosten: Dit zijn kosten die in rekening worden gebracht voor het beheren van uw lening, zoals het opstellen van contracten en het verwerken van betalingen.

- Boete bij vervroegde aflossing: Als u ervoor kiest om uw lening eerder af te lossen dan gepland, kan de kredietverstrekker een boete opleggen. Deze boete compenseert het verlies aan rente-inkomsten dat de kredietverstrekker zou hebben ontvangen als u de volledige looptijd had aangehouden.

Het is belangrijk om al deze kosten in overweging te nemen bij het beoordelen van de totale kosten van een zakelijke lening. Vergelijk verschillende aanbieders en vraag offertes aan om een goed beeld te krijgen van wat elke optie uiteindelijk zal kosten. Let ook op eventuele verborgen kosten en lees de kleine lettertjes zorgvuldig door voordat u akkoord gaat met een leningsovereenkomst.

Een zakelijke lening kan een waardevol instrument zijn voor uw bedrijf, maar zorg ervoor dat u volledig op de hoogte bent van alle kosten voordat u zich committeert aan een leningsovereenkomst. Op die manier kunt u weloverwogen beslissingen nemen die passen bij de financiële behoeften en doelen van uw onderneming.

Veelgestelde Vragen over de Kosten van een Zakelijke Lening in België

- Hoeveel rente zit er op een zakelijke lening?

- Hoeveel rente betaal je over een zakelijke lening?

- Waar moet een zakelijke lening aan voldoen?

- Wat kost een zakelijke lening van 100000?

- Wat kost zakelijk lenen?

- Is een zakelijke lening verstandig?

- Wat kost het om 100.000 euro te lenen?

- Hoeveel mag ik zakelijk lenen?

- Is een zakelijke lening aftrekbaar van de belasting?

- Wat kost een zakelijke lening?

- Hoe wordt een zakelijke lening berekend?

Hoeveel rente zit er op een zakelijke lening?

De rente op een zakelijke lening kan variëren afhankelijk van verschillende factoren, zoals het leenbedrag, de looptijd van de lening, het risicoprofiel van de onderneming en de huidige marktomstandigheden. Over het algemeen wordt de rente uitgedrukt als een percentage van het geleende bedrag en kan deze vast of variabel zijn. Het is belangrijk om verschillende kredietverstrekkers te vergelijken en offertes aan te vragen om een goed beeld te krijgen van de rentetarieven die zij hanteren. Door dit te doen, kunt u een weloverwogen beslissing nemen en kiezen voor een zakelijke lening met een rentetarief dat past bij uw financiële situatie en behoeften.

Hoeveel rente betaal je over een zakelijke lening?

De rente die u betaalt over een zakelijke lening kan variëren afhankelijk van verschillende factoren, zoals de kredietwaardigheid van uw bedrijf, de looptijd van de lening en het type lening dat u kiest. Over het algemeen wordt de rente uitgedrukt als een percentage van het geleende bedrag en kan deze vast of variabel zijn. Het is belangrijk om goed te vergelijken tussen verschillende kredietverstrekkers om een lening te vinden met een rentetarief dat past bij uw financiële situatie en behoeften. Door offertes aan te vragen en de voorwaarden zorgvuldig te bestuderen, kunt u een weloverwogen beslissing nemen over welke zakelijke lening het meest voordelig is voor uw bedrijf.

Waar moet een zakelijke lening aan voldoen?

Een zakelijke lening moet aan verschillende criteria voldoen om een geschikte financieringsoplossing te zijn voor een bedrijf. Allereerst is het belangrijk dat de voorwaarden van de lening passen bij de financiële behoeften en doelstellingen van het bedrijf. Daarnaast moet de rentevoet redelijk en concurrentieel zijn, zodat de kosten van de lening beheersbaar blijven. Verder is transparantie over alle kosten, zoals afsluitkosten en administratiekosten, essentieel om onverwachte verrassingen te voorkomen. Tot slot is flexibiliteit in terugbetalingsvoorwaarden en eventuele mogelijkheden voor vervroegde aflossing ook belangrijk om aan te voldoen bij het kiezen van een zakelijke lening die past bij de specifieke behoeften van een bedrijf.

Wat kost een zakelijke lening van 100000?

Een veelgestelde vraag over zakelijke lening kosten is: “Wat kost een zakelijke lening van 100.000 euro?” De totale kosten van een zakelijke lening van 100.000 euro kunnen variëren, afhankelijk van factoren zoals de rentevoet, de looptijd van de lening, eventuele afsluitkosten en administratiekosten. Het is belangrijk om offertes van verschillende kredietverstrekkers te vergelijken om een duidelijk beeld te krijgen van de totale kosten die gepaard gaan met het lenen van dit bedrag voor uw bedrijf. Het is verstandig om de voorwaarden zorgvuldig door te nemen en eventuele verborgen kosten te identificeren voordat u een definitieve beslissing neemt over het afsluiten van een zakelijke lening van 100.000 euro.

Wat kost zakelijk lenen?

Het bepalen van de kosten van zakelijk lenen is afhankelijk van verschillende factoren, zoals het leenbedrag, de looptijd van de lening, het type rente (vast of variabel), eventuele afsluitkosten en administratiekosten. Het is essentieel om deze aspecten zorgvuldig te evalueren om een goed inzicht te krijgen in wat zakelijk lenen precies kost. Door offertes aan te vragen bij verschillende kredietverstrekkers en de voorwaarden grondig te vergelijken, kunt u een weloverwogen beslissing nemen die past bij de financiële behoeften en mogelijkheden van uw bedrijf.

Is een zakelijke lening verstandig?

Het nemen van een zakelijke lening is een belangrijke beslissing voor elke ondernemer. Of het verstandig is om een zakelijke lening af te sluiten, hangt af van verschillende factoren zoals de financiële behoeften van uw bedrijf, de doelen die u wilt bereiken en de kosten en voorwaarden van de lening. Het is essentieel om een grondige analyse te maken van de mogelijke voordelen en risico’s voordat u een beslissing neemt. Een zakelijke lening kan een waardevol instrument zijn om groei te realiseren, investeringen te doen of financiële tegenvallers op te vangen, maar het is belangrijk om ervoor te zorgen dat u de lening kunt terugbetalen en dat de kosten opwegen tegen de voordelen voor uw bedrijf op lange termijn. Het raadplegen van financiële experts en het vergelijken van verschillende opties kunnen u helpen bij het nemen van een weloverwogen beslissing over het al dan niet aangaan van een zakelijke lening.

Wat kost het om 100.000 euro te lenen?

Het totale bedrag dat het kost om 100.000 euro te lenen via een zakelijke lening hangt af van verschillende factoren, zoals de rentevoet, eventuele afsluitkosten, administratiekosten en andere bijkomende kosten die door de kredietverstrekker in rekening worden gebracht. Het is belangrijk om alle kosten zorgvuldig te evalueren voordat u een zakelijke lening afsluit, zodat u een duidelijk beeld krijgt van de totale terugbetalingsverplichtingen en de financiële impact op uw bedrijf. Het is raadzaam om offertes van verschillende kredietverstrekkers te vergelijken en advies in te winnen bij financiële experts om een weloverwogen beslissing te nemen over het lenen van 100.000 euro voor uw zakelijke behoeften.

Hoeveel mag ik zakelijk lenen?

Het bedrag dat u zakelijk kunt lenen, hangt af van verschillende factoren, waaronder de financiële gezondheid van uw bedrijf, uw kredietwaardigheid en het doel van de lening. Kredietverstrekkers zullen uw bedrijfsresultaten, cashflow en balans bekijken om te bepalen hoeveel risico ze bereid zijn te nemen. Over het algemeen varieert het bedrag dat u zakelijk kunt lenen tussen enkele duizenden tot honderdduizenden euro’s. Het is belangrijk om realistisch te blijven over wat uw bedrijf kan dragen en om een lening te kiezen die past bij uw financiële situatie en groeiplannen.

Is een zakelijke lening aftrekbaar van de belasting?

Ja, in veel gevallen is een zakelijke lening aftrekbaar van de belasting. De rente die u betaalt over een zakelijke lening kan doorgaans worden opgenomen als kosten in uw belastingaangifte, waardoor uw belastbaar inkomen wordt verlaagd. Dit kan resulteren in een lagere belastingafdracht voor uw bedrijf. Het is echter belangrijk om de specifieke regels en voorwaarden met betrekking tot belastingaftrek voor zakelijke leningen te raadplegen en indien nodig advies in te winnen bij een fiscaal expert om ervoor te zorgen dat u aan alle vereisten voldoet en optimaal gebruik maakt van de fiscale voordelen.

Wat kost een zakelijke lening?

Een veelgestelde vraag is: wat kost een zakelijke lening? De kosten van een zakelijke lening kunnen variëren afhankelijk van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening, het rentepercentage en eventuele bijkomende kosten zoals afsluitkosten en administratiekosten. Het is belangrijk om alle kosten zorgvuldig te bekijken en te vergelijken voordat u een zakelijke lening afsluit, zodat u een goed inzicht krijgt in de totale kosten en financiële verplichtingen die gepaard gaan met de lening. Het is aan te raden om offertes aan te vragen bij verschillende kredietverstrekkers en de voorwaarden grondig door te nemen om een weloverwogen beslissing te kunnen nemen die past bij uw zakelijke behoeften.

Hoe wordt een zakelijke lening berekend?

De berekening van een zakelijke lening is gebaseerd op verschillende factoren, waaronder het leenbedrag, de looptijd van de lening, het rentepercentage en eventuele bijkomende kosten zoals afsluitkosten en administratiekosten. Het totale bedrag dat u uiteindelijk moet terugbetalen bestaat uit het geleende bedrag plus de totale kosten van de lening. De rente wordt meestal berekend op basis van het resterende uitstaande saldo van de lening, wat betekent dat u meer rente betaalt als u langer over de aflossing doet. Het is belangrijk om deze berekeningen goed te begrijpen voordat u een zakelijke lening afsluit, zodat u een duidelijk beeld heeft van wat de lening uiteindelijk zal kosten.