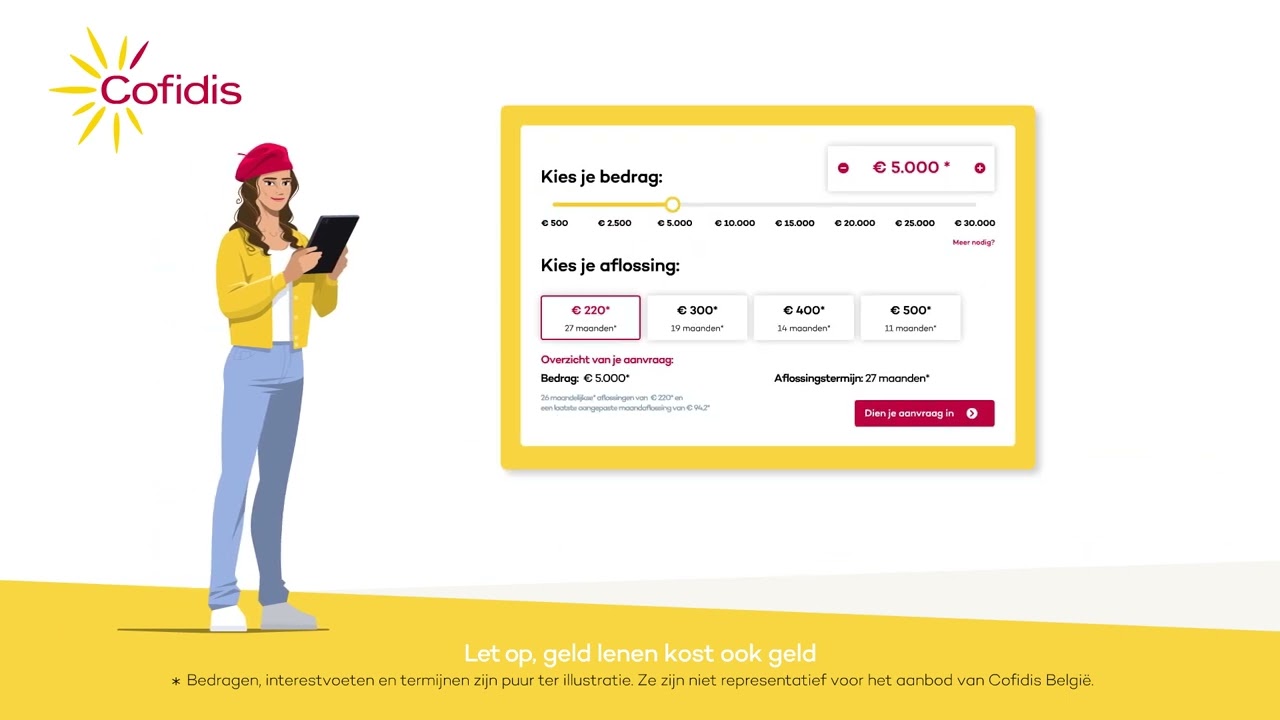

De voordelen van een persoonlijke lening: wat u moet weten

Als u op zoek bent naar een manier om uw financiële doelen te bereiken of onverwachte uitgaven te dekken, kan een persoonlijke lening een handige optie zijn. Een persoonlijke lening is een vorm van lenen waarbij u een vast bedrag leent dat u over een afgesproken periode terugbetaalt, meestal in maandelijkse termijnen.

Er zijn verschillende redenen waarom mensen ervoor kiezen om een persoonlijke lening af te sluiten. Het kan bijvoorbeeld gebruikt worden voor het financieren van grote aankopen zoals een auto of renovaties aan uw huis. Daarnaast kan het ook dienen als buffer voor onvoorziene kosten zoals medische rekeningen of reparaties.

Het proces van het aanvragen van een persoonlijke lening is over het algemeen vrij eenvoudig. U dient meestal enkele documenten in te dienen, zoals bewijs van inkomen en identificatie, en de geldschieter zal uw kredietwaardigheid beoordelen voordat ze beslissen of ze u de lening toekennen.

Het is belangrijk om op te merken dat het afsluiten van een persoonlijke lening ook verantwoordelijkheid met zich meebrengt. U dient ervoor te zorgen dat u in staat bent om de maandelijkse aflossingen tijdig te voldoen om extra kosten en problemen te voorkomen.

Voordat u besluit om een persoonlijke lening af te sluiten, is het verstandig om verschillende geldschieters en hun voorwaarden te vergelijken. Op die manier kunt u de beste deal vinden die aansluit bij uw behoeften en financiële situatie.

Kortom, een persoonlijke lening kan een nuttige financiële tool zijn als deze op verantwoorde wijze wordt gebruikt. Het kan helpen om uw doelen te bereiken en onverwachte kosten op te vangen, maar het is belangrijk om goed geïnformeerd te zijn en bewust te zijn van de verplichtingen die gepaard gaan met lenen.

Veelgestelde Vragen over Persoonlijke Leningen in België: Antwoorden op de 7 Belangrijkste Vragen

- Wat is een persoonlijke lening en hoe werkt het?

- Welke bedragen kan ik lenen met een persoonlijke lening?

- Wat zijn de rentevoeten die van toepassing zijn op een persoonlijke lening?

- Hoe lang duurt het om een persoonlijke lening goedgekeurd te krijgen?

- Zijn er kosten verbonden aan het afsluiten van een persoonlijke lening?

- Wat gebeurt er als ik mijn maandelijkse aflossingen niet kan voldoen bij een persoonlijke lening?

- Kan ik extra geld lenen bovenop mijn oorspronkelijke persoonlijke lening?

Wat is een persoonlijke lening en hoe werkt het?

Een persoonlijke lening is een vorm van lenen waarbij een vast bedrag wordt geleend dat in termijnen wordt terugbetaald over een vooraf bepaalde periode. Het bedrag dat u kunt lenen en de looptijd van de lening worden meestal bepaald op basis van uw kredietwaardigheid en financiële situatie. Na goedkeuring ontvangt u het geleende bedrag in één keer en begint u met het terugbetalen van de lening volgens de afgesproken voorwaarden, inclusief rente. Het maandelijkse aflossingsbedrag blijft gedurende de looptijd van de lening hetzelfde, waardoor u duidelijkheid heeft over uw financiële verplichtingen. Het is belangrijk om te onthouden dat het niet nakomen van de aflossingsverplichtingen extra kosten met zich mee kan brengen en uw kredietwaardigheid kan beïnvloeden.

Welke bedragen kan ik lenen met een persoonlijke lening?

Een persoonlijke lening biedt de mogelijkheid om verschillende bedragen te lenen, afhankelijk van uw individuele behoeften en financiële situatie. De bedragen die u kunt lenen met een persoonlijke lening variëren doorgaans tussen enkele honderden tot tienduizenden euro’s. Het exacte bedrag dat u kunt lenen, wordt bepaald door factoren zoals uw inkomen, kredietgeschiedenis en de voorwaarden van de geldschieter. Het is belangrijk om zorgvuldig te overwegen hoeveel u wilt lenen en ervoor te zorgen dat u in staat bent om de maandelijkse aflossingen tijdig te voldoen om financiële problemen te voorkomen.

Wat zijn de rentevoeten die van toepassing zijn op een persoonlijke lening?

Een veelgestelde vraag over een persoonlijke lening is: wat zijn de rentevoeten die van toepassing zijn? De rentevoeten op een persoonlijke lening kunnen variëren afhankelijk van verschillende factoren, zoals de geldschieter, het geleende bedrag, de looptijd van de lening en uw kredietwaardigheid. Over het algemeen geldt dat hoe hoger uw kredietwaardigheid is, hoe lager de rentevoet zal zijn. Het is daarom belangrijk om verschillende aanbieders te vergelijken en te onderhandelen over de beste voorwaarden om ervoor te zorgen dat u niet meer betaalt dan nodig is voor uw persoonlijke lening.

Hoe lang duurt het om een persoonlijke lening goedgekeurd te krijgen?

Het goedkeuringsproces voor een persoonlijke lening kan variëren afhankelijk van de geldschieter en uw individuele situatie. Over het algemeen kan het enkele dagen tot enkele weken duren voordat uw aanvraag voor een persoonlijke lening wordt goedgekeurd. De geldschieter moet uw kredietwaardigheid beoordelen, documenten verwerken en andere vereisten controleren voordat ze een beslissing kunnen nemen. Het is belangrijk om geduldig te zijn tijdens dit proces en eventuele vragen of aanvullende informatie die de geldschieter nodig heeft snel te verstrekken om het goedkeuringsproces te versnellen.

Zijn er kosten verbonden aan het afsluiten van een persoonlijke lening?

Ja, er zijn kosten verbonden aan het afsluiten van een persoonlijke lening. Naast de rente die u betaalt over het geleende bedrag, kunnen er ook andere kosten in rekening worden gebracht, zoals administratiekosten, dossierkosten of kosten voor het opstellen van het leencontract. Het is belangrijk om deze kosten in overweging te nemen bij het vergelijken van verschillende leningsopties, zodat u een goed beeld krijgt van de totale kosten en voorwaarden voordat u een persoonlijke lening afsluit. Het is raadzaam om de volledige kostenstructuur van de lening te begrijpen en eventuele verborgen kosten te identificeren voordat u een definitieve beslissing neemt.

Wat gebeurt er als ik mijn maandelijkse aflossingen niet kan voldoen bij een persoonlijke lening?

Als u uw maandelijkse aflossingen niet kunt voldoen bij een persoonlijke lening, is het belangrijk om zo snel mogelijk contact op te nemen met de geldschieter. In dergelijke situaties kunnen geldschieters vaak bereid zijn om samen met u naar oplossingen te zoeken, zoals het herstructureren van de lening of het afspreken van een aangepaste betalingsregeling. Het negeren van betalingsverplichtingen kan leiden tot extra kosten, vertragingen en zelfs negatieve gevolgen voor uw kredietgeschiedenis. Door proactief te communiceren en open te zijn over uw financiële situatie, kunt u mogelijke problemen helpen voorkomen en samen met de geldschieter werken aan een haalbare oplossing.

Kan ik extra geld lenen bovenop mijn oorspronkelijke persoonlijke lening?

Ja, het is mogelijk om extra geld te lenen bovenop uw oorspronkelijke persoonlijke lening, maar dit hangt af van verschillende factoren en de voorwaarden van uw geldschieter. Als u extra financiële behoeften heeft na het afsluiten van uw oorspronkelijke lening, kunt u contact opnemen met uw geldschieter om te bespreken of het mogelijk is om het geleende bedrag te verhogen. Houd er rekening mee dat de geldschieter uw kredietwaardigheid opnieuw zal beoordelen voordat ze beslissen of ze u extra geld willen lenen. Het is belangrijk om de voorwaarden en eventuele bijkomende kosten zorgvuldig te overwegen voordat u besluit om extra geld te lenen bovenop uw persoonlijke lening.