Hoe vindt u de goedkoopste lening: tips en advies

Als u op zoek bent naar een lening, wilt u natuurlijk de beste en goedkoopste optie vinden. Het kiezen van de juiste lening kan een grote impact hebben op uw financiële situatie, dus het is belangrijk om goed geïnformeerd te zijn voordat u een beslissing neemt. In dit artikel zullen we bespreken waar u op moet letten bij het zoeken naar de goedkoopste lening en enkele tips delen om de beste deal te vinden.

Ten eerste is het belangrijk om te begrijpen dat de kosten van een lening niet alleen worden bepaald door de rentevoet. Andere factoren, zoals administratiekosten, dossierkosten en verzekeringen, kunnen ook van invloed zijn op de totale kostprijs van uw lening. Het is daarom essentieel om alle kosten in overweging te nemen bij het vergelijken van verschillende leningsopties.

Om de goedkoopste lening te vinden, kunt u beginnen met het vergelijken van rentetarieven bij verschillende kredietverstrekkers. Let echter ook op eventuele bijkomende kosten die mogelijk verbonden zijn aan de lening. Sommige kredietverstrekkers adverteren met lage rentetarieven, maar rekenen hoge administratiekosten of andere verborgen kosten aan.

Een andere manier om geld te besparen op uw lening is door te zoeken naar speciale aanbiedingen of promoties. Sommige kredietverstrekkers bieden tijdelijke kortingen of lagere tarieven voor nieuwe klanten. Door op de hoogte te blijven van dergelijke aanbiedingen, kunt u mogelijk profiteren van extra besparingen.

Verder kan het lonend zijn om uw leningsaanvraag zorgvuldig voor te bereiden en ervoor te zorgen dat uw financiële situatie in orde is voordat u een lening aanvraagt. Een goede kredietgeschiedenis en voldoende inkomen kunnen helpen om gunstigere voorwaarden te krijgen bij het afsluiten van een lening.

Al met al is het vinden van de goedkoopste lening een kwestie van grondig onderzoek doen, alle kosten in overweging nemen en slimme financiële keuzes maken. Door deze tips in gedachten te houden, kunt u geld besparen en ervoor zorgen dat u de beste deal krijgt die past bij uw behoeften en budget.

7 Essentiële Tips voor het Vinden van de Goedkoopste Lening in België

- Vergelijk leningen van verschillende aanbieders om de goedkoopste optie te vinden.

- Let op de rentevoet

- Kijk ook naar eventuele bijkomende kosten, zoals administratieve kosten of verzekeringen.

- Leen enkel het bedrag dat je echt nodig hebt om onnodige kosten te vermijden.

- Controleer de looptijd van de lening en kies een termijn die past bij jouw financiële situatie.

- Wees voorzichtig met variabele rentevoeten, deze kunnen in de toekomst stijgen en je lening duurder maken.

- Raadpleeg indien nodig een financieel adviseur voor meer informatie en advies over leningen.

Vergelijk leningen van verschillende aanbieders om de goedkoopste optie te vinden.

Het vergelijken van leningen van verschillende aanbieders is een essentiële stap om de goedkoopste optie te vinden. Door verschillende leningsopties te onderzoeken en de rentetarieven, bijkomende kosten en voorwaarden te vergelijken, kunt u een weloverwogen beslissing nemen die past bij uw financiële situatie. Het loont de moeite om de tijd te nemen om verschillende aanbieders te evalueren en zo de lening te vinden die het beste aansluit bij uw behoeften en budget.

Let op de rentevoet

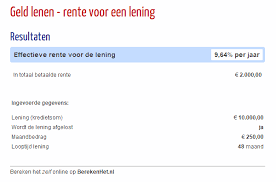

Het is van essentieel belang om aandacht te besteden aan de rentevoet bij het zoeken naar de goedkoopste lening. De rentevoet bepaalt in grote mate hoeveel u uiteindelijk zult betalen voor uw lening. Een lage rentevoet kan aanzienlijke besparingen opleveren op de lange termijn, terwijl een hoge rentevoet de totale kosten van uw lening aanzienlijk kan verhogen. Het vergelijken van rentetarieven bij verschillende kredietverstrekkers en het kiezen van een lening met een gunstige rentevoet kan u helpen om geld te besparen en de goedkoopste leningsoptie te vinden die past bij uw financiële behoeften.

Kijk ook naar eventuele bijkomende kosten, zoals administratieve kosten of verzekeringen.

Het is essentieel om bij het zoeken naar de goedkoopste lening ook rekening te houden met eventuele bijkomende kosten, zoals administratieve kosten of verzekeringen. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale kostprijs van uw lening en dienen daarom niet over het hoofd te worden gezien. Door deze bijkomende kosten zorgvuldig te evalueren en mee te nemen in uw vergelijking, kunt u een realistisch beeld krijgen van de totale financiële verplichtingen die gepaard gaan met de lening, en zo een weloverwogen beslissing nemen die past bij uw budget en behoeften.

Leen enkel het bedrag dat je echt nodig hebt om onnodige kosten te vermijden.

Het is verstandig om alleen het bedrag te lenen dat je daadwerkelijk nodig hebt om onnodige kosten te vermijden. Door nauwkeurig te berekenen hoeveel geld je precies nodig hebt en geen overbodige bedragen te lenen, kun je voorkomen dat je meer betaalt dan nodig is aan rente en andere kosten. Op die manier houd je de totale kostprijs van de lening zo laag mogelijk en zorg je ervoor dat je financiële lasten beheersbaar blijven. Het is dus belangrijk om realistisch te zijn over je behoeften en alleen te lenen wat strikt noodzakelijk is.

Controleer de looptijd van de lening en kies een termijn die past bij jouw financiële situatie.

Het is essentieel om de looptijd van de lening te controleren en een termijn te kiezen die aansluit bij jouw financiële situatie. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar uiteindelijk meer kosten door de accumulatie van rente. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar minder totale kosten door minder rente die betaald moet worden. Het is belangrijk om zorgvuldig te overwegen welke termijn het beste past bij jouw budget en financiële doelen, zodat je de goedkoopste lening vindt die ook haalbaar is op lange termijn.

Wees voorzichtig met variabele rentevoeten, deze kunnen in de toekomst stijgen en je lening duurder maken.

Wees voorzichtig met variabele rentevoeten bij het afsluiten van een lening, aangezien deze in de toekomst kunnen stijgen en ervoor kunnen zorgen dat uw lening duurder wordt. Hoewel variabele rentevoeten aanvankelijk aantrekkelijk kunnen lijken vanwege hun lagere tarieven, brengen ze ook een zeker risico met zich mee. Als de rentevoeten in de toekomst stijgen, kan dit leiden tot hogere maandelijkse aflossingen en een grotere totale kostprijs van uw lening. Het is daarom verstandig om goed na te denken over de mogelijke gevolgen van variabele rentevoeten en te overwegen of u liever kiest voor een vaste rentevoet voor meer financiële zekerheid op lange termijn.

Raadpleeg indien nodig een financieel adviseur voor meer informatie en advies over leningen.

Het kan verstandig zijn om, indien nodig, een financieel adviseur te raadplegen voor meer informatie en advies over leningen. Een financieel adviseur kan u helpen bij het begrijpen van de verschillende leningsopties, het analyseren van uw financiële situatie en het vinden van de meest geschikte en goedkoopste lening voor uw specifieke behoeften. Met hun expertise kunnen zij u begeleiden bij het nemen van weloverwogen beslissingen en u helpen om eventuele valkuilen te vermijden. Het advies van een professionele financieel adviseur kan waardevol zijn bij het maken van belangrijke financiële beslissingen zoals het afsluiten van een lening.