Ontdek de Verschillende Soorten Leningen die Beschikbaar Zijn

Als u op zoek bent naar financiële ondersteuning voor een project, aankoop of onvoorziene uitgaven, kan het afsluiten van een lening een oplossing zijn. Er zijn verschillende soorten leningen beschikbaar die elk hun eigen kenmerken en voorwaarden hebben. Het is belangrijk om de verschillen tussen deze leningen te begrijpen om de juiste keuze te maken die past bij uw financiële behoeften.

Hypothecaire lening

Een hypothecaire lening is een lening die wordt gebruikt voor de aankoop van onroerend goed, zoals een huis of appartement. Deze lening wordt meestal over een lange periode afgesloten en vereist dat het onroerend goed als onderpand dient. De rentevoeten voor hypothecaire leningen kunnen vast of variabel zijn.

Autolening

Een autolening is bedoeld voor de financiering van de aankoop van een voertuig, zoals een auto of motorfiets. Deze leningen hebben vaak lagere rentetarieven dan persoonlijke leningen omdat het voertuig als onderpand fungeert. De looptijd van autoleningen varieert meestal tussen 1 en 7 jaar.

Persoonlijke lening

Een persoonlijke lening is een algemene lening die kan worden gebruikt voor diverse doeleinden, zoals het consolideren van schulden, het financieren van verbouwingen of het bekostigen van grote aankopen. Persoonlijke leningen hebben vaste rentetarieven en vaste maandelijkse aflossingen gedurende de looptijd van de lening.

Doorlopend krediet

Een doorlopend krediet is een flexibele vorm van lenen waarbij u tot een bepaald bedrag geld kunt opnemen wanneer u dat nodig heeft. U betaalt alleen rente over het opgenomen bedrag en kunt het afgeloste bedrag opnieuw opnemen. Doorlopende kredieten hebben variabele rentetarieven.

Het kiezen van de juiste soort lening hangt af van uw specifieke behoeften en financiële situatie. Het is belangrijk om alle opties zorgvuldig te overwegen en advies in te winnen bij financiële experts voordat u een beslissing neemt over welke lening het beste bij u past.

Vijf Essentiële Tips voor het Kiezen van de Juiste Soort Lening

- 1. Vergelijk rentetarieven tussen verschillende soorten leningen.

- 2. Let op bijkomende kosten, zoals administratiekosten en verzekeringen.

- 3. Kies de juiste looptijd van de lening die past bij je financiële situatie.

- 4. Informeer je over de voorwaarden en mogelijke risico’s van elke leningsoort.

- 5. Wees voorzichtig met het aangaan van meerdere leningen tegelijk om overmatige schulden te voorkomen.

1. Vergelijk rentetarieven tussen verschillende soorten leningen.

Het is essentieel om rentetarieven te vergelijken tussen verschillende soorten leningen voordat u een beslissing neemt. Het rentetarief heeft een directe invloed op de totale kosten van de lening en kan aanzienlijk variëren tussen verschillende soorten leningen. Door rentetarieven te vergelijken, kunt u de lening kiezen die het meest voordelig is en het beste past bij uw financiële situatie. Het is verstandig om niet alleen naar het nominale rentetarief te kijken, maar ook naar eventuele bijkomende kosten en voorwaarden die van invloed kunnen zijn op de totale kosten van de lening.

2. Let op bijkomende kosten, zoals administratiekosten en verzekeringen.

Let bij het kiezen van een lening ook op de bijkomende kosten, zoals administratiekosten en verzekeringen. Deze extra kosten kunnen het totale bedrag dat u uiteindelijk moet terugbetalen aanzienlijk beïnvloeden. Het is belangrijk om transparantie te eisen over alle kosten die gepaard gaan met de lening, zodat u een weloverwogen beslissing kunt nemen en niet voor verrassingen komt te staan tijdens de aflossingsperiode. Het vergelijken van verschillende leningsopties op basis van zowel de rentetarieven als de bijkomende kosten kan u helpen om de meest kosteneffectieve en passende lening te kiezen voor uw financiële behoeften.

3. Kies de juiste looptijd van de lening die past bij je financiële situatie.

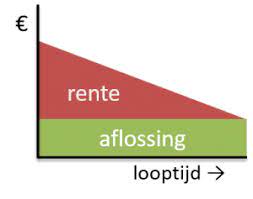

Het is essentieel om de juiste looptijd van de lening te kiezen die aansluit bij je financiële situatie. De looptijd van een lening bepaalt hoe lang je maandelijks aflossingen zult doen en heeft invloed op de totale kosten van de lening. Kortere looptijden kunnen leiden tot hogere maandelijkse aflossingen, maar lagere totale kosten door minder rente. Aan de andere kant kunnen langere looptijden zorgen voor lagere maandelijkse aflossingen, maar hogere totale kosten door meer rente. Het is belangrijk om een balans te vinden tussen wat je maandelijks kunt betalen en wat het meest kosteneffectief is op lange termijn. Denk goed na over je financiële doelen en mogelijkheden voordat je een beslissing neemt over de looptijd van je lening.

4. Informeer je over de voorwaarden en mogelijke risico’s van elke leningsoort.

Het is essentieel om je grondig te informeren over de voorwaarden en mogelijke risico’s van elke soort lening voordat je een beslissing neemt. Door een goed begrip te hebben van de specifieke voorwaarden, zoals rentetarieven, looptijd en aflossingsschema’s, kun je beter inschatten welke lening het meest geschikt is voor jouw financiële situatie. Daarnaast is het belangrijk om de mogelijke risico’s, zoals extra kosten bij te late betalingen of het verlies van onderpand, in overweging te nemen om onaangename verrassingen te voorkomen. Een grondige kennis van de voorwaarden en risico’s zal je helpen om een weloverwogen keuze te maken bij het afsluiten van een lening.

5. Wees voorzichtig met het aangaan van meerdere leningen tegelijk om overmatige schulden te voorkomen.

Het is belangrijk om voorzichtig te zijn bij het aangaan van meerdere leningen tegelijk om te voorkomen dat u in een situatie van overmatige schulden terechtkomt. Het hebben van meerdere leningen kan leiden tot een complexe financiële situatie waarin het moeilijk kan zijn om alle aflossingen op tijd te voldoen. Door verstandig te kiezen en alleen leningen af te sluiten die echt noodzakelijk zijn en binnen uw financiële mogelijkheden passen, kunt u uw financiële stabiliteit behouden en onnodige schulden vermijden. Het is altijd verstandig om goed na te denken voordat u zich verbindt aan nieuwe leningen en om advies in te winnen bij financiële professionals indien nodig.