De beste lening voor uw droomhuis: tips en advies

Als u op zoek bent naar de beste lening voor een huis, zijn er verschillende factoren waarmee u rekening moet houden om de juiste keuze te maken. Het kopen van een huis is een belangrijke financiële beslissing en het vinden van de juiste lening kan een groot verschil maken in uw totale kosten en financiële stabiliteit op lange termijn.

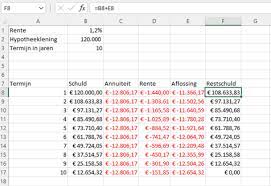

Ten eerste is het essentieel om de verschillende soorten leningen voor huisaankopen te begrijpen. De meest voorkomende opties zijn hypothecaire leningen met vaste of variabele rentevoeten. Een hypotheek met vaste rentevoet biedt zekerheid doordat uw rentevoet gedurende de hele looptijd van de lening hetzelfde blijft, terwijl een hypotheek met variabele rentevoet kan schommelen op basis van marktomstandigheden.

Daarnaast is het belangrijk om de totale kosten van de lening te evalueren, inclusief niet alleen de rentevoet, maar ook eventuele kosten zoals dossierkosten, notariskosten en verzekeringen. Door deze kosten in overweging te nemen, kunt u een beter beeld krijgen van wat u daadwerkelijk zult betalen voor uw lening.

Verder is het verstandig om uw eigen financiële situatie grondig te analyseren voordat u een lening afsluit. Zorg ervoor dat u comfortabel kunt voldoen aan de maandelijkse aflossingen en dat u voldoende reserves heeft voor onvoorziene uitgaven. Het is ook raadzaam om uw kredietwaardigheid te controleren en indien nodig stappen te ondernemen om deze te verbeteren voordat u een lening aanvraagt.

Om de beste lening voor uw huis te vinden, is het aanbevolen om verschillende kredietverstrekkers te vergelijken en offertes aan te vragen. Door verschillende opties naast elkaar te leggen, kunt u de voorwaarden en tarieven vergelijken en zo de meest geschikte lening voor uw specifieke behoeften selecteren.

Kortom, bij het zoeken naar de beste lening voor uw huis is het cruciaal om goed geïnformeerd en weloverwogen beslissingen te nemen. Neem de tijd om alle opties zorgvuldig te overwegen en raadpleeg indien nodig een financieel adviseur om u bij dit proces te begeleiden.

Veelgestelde Vragen over de Beste Lening voor een Huis in België

- Wat is het verschil tussen een hypotheek met vaste en variabele rentevoet?

- Welke kosten zijn inbegrepen bij het afsluiten van een lening voor een huis?

- Hoe kan ik mijn financiële situatie evalueren om te bepalen welke lening het beste bij mij past?

- Wat zijn de belangrijkste factoren om rekening mee te houden bij het kiezen van een lening voor een huis?

- Hoe kan ik mijn kredietwaardigheid controleren voordat ik een lening aanvraag?

- Wat zijn de mogelijke gevolgen als ik niet aan mijn maandelijkse aflossingen kan voldoen?

- Is het verstandig om extra aflossingen te doen op mijn hypotheeklening?

- Hoe kan ik verschillende kredietverstrekkers vergelijken om de beste lening voor mijn huis te vinden?

- Waar kan ik terecht voor professioneel advies over het afsluiten van een lening voor een huis?

Wat is het verschil tussen een hypotheek met vaste en variabele rentevoet?

Het verschil tussen een hypotheek met vaste en variabele rentevoet ligt in de manier waarop de rente wordt berekend en aangepast gedurende de looptijd van de lening. Bij een hypotheek met vaste rentevoet blijft de rente gedurende de hele looptijd van de lening hetzelfde, wat betekent dat uw maandelijkse aflossingen stabiel en voorspelbaar zijn. Aan de andere kant kan de rente bij een hypotheek met variabele rentevoet fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse aflossingen kunnen stijgen of dalen afhankelijk van hoe de rente evolueert. Het kiezen tussen een vaste of variabele rentevoet hangt af van uw persoonlijke financiële situatie, risicobereidheid en voorkeuren voor stabiliteit versus potentieel lagere kosten op lange termijn.

Welke kosten zijn inbegrepen bij het afsluiten van een lening voor een huis?

Bij het afsluiten van een lening voor een huis zijn verschillende kosten inbegrepen die belangrijk zijn om in overweging te nemen. Naast de rentevoet van de lening, kunnen er ook andere kosten zijn zoals dossierkosten, notariskosten, schattingskosten, registratierechten en eventuele verzekeringspremies. Deze bijkomende kosten kunnen variëren afhankelijk van de kredietverstrekker en het type lening dat u kiest. Het is essentieel om deze kosten te begrijpen en mee te nemen in uw totale budgettering bij het plannen van de aankoop van een huis en het afsluiten van een lening.

Hoe kan ik mijn financiële situatie evalueren om te bepalen welke lening het beste bij mij past?

Om te bepalen welke lening het beste bij u past voor de aankoop van een huis, is het essentieel om uw financiële situatie grondig te evalueren. Begin met het in kaart brengen van uw inkomsten en uitgaven om een duidelijk beeld te krijgen van uw financiële positie. Bepaal hoeveel u maandelijks kunt besteden aan leningaflossingen zonder uw budget te overbelasten. Vergeet niet om ook rekening te houden met eventuele onvoorziene kosten en reserveer voldoende geld voor deze situaties. Controleer uw kredietgeschiedenis en zorg ervoor dat deze in goede staat is om in aanmerking te komen voor gunstige leningsvoorwaarden. Door een grondige evaluatie van uw financiële situatie uit te voeren, kunt u beter bepalen welke lening het meest geschikt is voor uw specifieke behoeften en mogelijkheden.

Wat zijn de belangrijkste factoren om rekening mee te houden bij het kiezen van een lening voor een huis?

Het kiezen van de beste lening voor een huis is een belangrijke beslissing die zorgvuldige overweging vereist. Enkele van de belangrijkste factoren om rekening mee te houden bij het selecteren van een lening voor een huis zijn de rentevoet (vast of variabel), de totale kosten van de lening inclusief bijkomende kosten, uw eigen financiële situatie en kredietwaardigheid, en het vergelijken van verschillende aanbieders om de meest gunstige voorwaarden te vinden. Door deze factoren in acht te nemen en grondig onderzoek te doen, kunt u een weloverwogen keuze maken die aansluit bij uw behoeften en financiële doelen.

Hoe kan ik mijn kredietwaardigheid controleren voordat ik een lening aanvraag?

Voordat u een lening voor een huis aanvraagt, is het verstandig om uw kredietwaardigheid te controleren om een beter inzicht te krijgen in uw financiële situatie en om uw kansen op goedkeuring te vergroten. U kunt uw kredietwaardigheid controleren door een kredietrapport aan te vragen bij een erkend bureau zoals de Nationale Bank van België of andere gespecialiseerde instanties. In dit rapport vindt u informatie over uw huidige schulden, betalingsgeschiedenis, openstaande leningen en eventuele negatieve vermeldingen. Door uw kredietrapport zorgvuldig te analyseren, kunt u eventuele fouten corrigeren en stappen ondernemen om uw kredietwaardigheid te verbeteren voordat u een lening aanvraagt voor de aankoop van een huis.

Wat zijn de mogelijke gevolgen als ik niet aan mijn maandelijkse aflossingen kan voldoen?

Als u niet in staat bent om aan uw maandelijkse aflossingen voor uw huislening te voldoen, kunnen er verschillende mogelijke gevolgen optreden. Het niet tijdig betalen van uw lening kan leiden tot extra kosten, zoals boetes en vertragingsrente, die de totale kosten van uw lening verhogen. Daarnaast kan het ook leiden tot een negatieve invloed op uw kredietwaardigheid, wat op zijn beurt problemen kan veroorzaken bij toekomstige leningaanvragen of andere financiële transacties. In ernstige gevallen kan het niet nakomen van uw aflossingsverplichtingen zelfs leiden tot gedwongen verkoop van uw huis door de kredietverstrekker. Het is daarom van essentieel belang om proactief te handelen en contact op te nemen met uw kredietverstrekker als u moeilijkheden voorziet bij het voldoen aan uw aflossingen, zodat er mogelijk oplossingen besproken kunnen worden om de situatie te beheren en verdere problemen te voorkomen.

Is het verstandig om extra aflossingen te doen op mijn hypotheeklening?

Het is vaak verstandig om extra aflossingen te doen op uw hypotheeklening, maar het hangt af van uw persoonlijke financiële situatie en doelen. Door extra aflossingen te doen, kunt u de totale kosten van uw lening verlagen en de looptijd verkorten. Dit kan uiteindelijk leiden tot besparingen op rentekosten en het sneller aflossen van uw lening. Het is echter belangrijk om rekening te houden met eventuele boeteclausules voor vervroegde aflossing en om ervoor te zorgen dat u nog voldoende financiële reserves overhoudt voor onvoorziene uitgaven. Het is raadzaam om advies in te winnen bij een financieel adviseur om te bepalen of extra aflossingen op uw hypotheeklening in uw specifieke situatie voordelig zijn.

Hoe kan ik verschillende kredietverstrekkers vergelijken om de beste lening voor mijn huis te vinden?

Om de beste lening voor uw huis te vinden, is het essentieel om verschillende kredietverstrekkers te vergelijken. Een effectieve manier om dit te doen, is door offertes aan te vragen bij meerdere kredietverstrekkers en deze zorgvuldig te analyseren. Let daarbij niet alleen op de rentevoeten, maar ook op bijkomende kosten zoals dossierkosten, notariskosten en verzekeringen. Door de totale kosten van elke lening in overweging te nemen, kunt u een goed beeld krijgen van wat elke kredietverstrekker uiteindelijk zal kosten. Vergeet ook niet om de voorwaarden en flexibiliteit van elke lening te evalueren, zodat u een weloverwogen beslissing kunt nemen die aansluit bij uw financiële behoeften en situatie.

Waar kan ik terecht voor professioneel advies over het afsluiten van een lening voor een huis?

Als u op zoek bent naar professioneel advies over het afsluiten van een lening voor een huis, kunt u terecht bij verschillende bronnen. Een goede eerste stap is om contact op te nemen met banken en kredietverstrekkers die hypothecaire leningen aanbieden. Zij kunnen u informatie verstrekken over de verschillende soorten leningen die zij aanbieden en u begeleiden bij het kiezen van de meest geschikte optie op basis van uw financiële situatie. Daarnaast kunt u ook overwegen om een afspraak te maken met een onafhankelijke financieel adviseur of hypotheekmakelaar. Deze professionals hebben expertise in het adviseren over hypothecaire leningen en kunnen u helpen bij het vinden van de beste lening die aansluit bij uw behoeften en budget. Het is belangrijk om goed geïnformeerd te zijn voordat u een grote financiële verplichting aangaat, dus aarzel niet om advies in te winnen van deskundigen op dit gebied.