Alles wat u moet weten over bank lening rente

De rente op een banklening: wat u moet weten

Als u overweegt om een lening af te sluiten bij een bank, is het belangrijk om goed op de hoogte te zijn van de rente die u zult moeten betalen. De rente op een banklening is de vergoeding die u verschuldigd bent aan de bank voor het gebruik van het geleende geld. Het is essentieel om te begrijpen hoe de rente wordt berekend en welke factoren van invloed kunnen zijn op de hoogte ervan.

Er zijn verschillende soorten rentetarieven die van toepassing kunnen zijn op een banklening. Een veelvoorkomende vorm is de vaste rente, waarbij het rentepercentage gedurende de gehele looptijd van de lening ongewijzigd blijft. Dit biedt zekerheid omdat u precies weet hoeveel u elke maand moet betalen. Aan de andere kant is er ook variabele rente, die kan fluctueren afhankelijk van marktomstandigheden. Hoewel dit type rente flexibeler kan zijn, brengt het ook meer onzekerheid met zich mee.

De hoogte van de rente op een banklening wordt bepaald door verschillende factoren, waaronder uw kredietwaardigheid, het geleende bedrag, de looptijd van de lening en de marktomstandigheden. Over het algemeen geldt dat hoe hoger uw kredietwaardigheid is, hoe lager de rente zal zijn die u moet betalen. Daarom is het belangrijk om uw financiële situatie zorgvuldig te evalueren voordat u een lening aanvraagt.

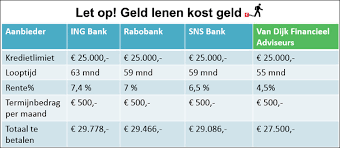

Het is verstandig om verschillende banken te vergelijken voordat u een lening afsluit, zodat u kunt profiteren van gunstige voorwaarden en tarieven. Let ook goed op eventuele bijkomende kosten en voorwaarden die aan de lening verbonden zijn, zoals administratiekosten of boeteclausules bij vervroegde aflossing.

Kortom, het begrijpen van de rente op een banklening is cruciaal voor het nemen van weloverwogen financiële beslissingen. Door goed geïnformeerd te zijn en alle aspecten van de lening grondig te overwegen, kunt u ervoor zorgen dat u een lening afsluit die past bij uw behoeften en financiële situatie.

9 Tips om Te Besparen op de Rente van je Banklening

- Vergelijk rentetarieven van verschillende banken voordat je een lening afsluit.

- Let op bijkomende kosten naast de rente, zoals administratiekosten.

- Kies voor een lening met een vaste rente als je zekerheid wilt over de maandelijkse kosten.

- Houd rekening met eventuele boetes bij vervroegd aflossen van de lening.

- Controleer of je in aanmerking komt voor kortingen op de rente, bijvoorbeeld door bepaalde producten te combineren.

- Wees bewust van de looptijd van de lening en hoe dit de totale kosten beïnvloedt.

- Overweeg om extra af te lossen als dit mogelijk is, om rentekosten te verlagen.

- Informeer naar speciale acties of aanbiedingen die kunnen helpen bij het besparen op rentekosten.

- Raadpleeg een financieel adviseur als je twijfels hebt over welke lening en rente het beste bij jouw situatie past.

Vergelijk rentetarieven van verschillende banken voordat je een lening afsluit.

Het is verstandig om rentetarieven van verschillende banken te vergelijken voordat u een lening afsluit. Door verschillende aanbiedingen te onderzoeken, kunt u de beste voorwaarden en tarieven vinden die aansluiten bij uw financiële behoeften. Het vergelijken van rentetarieven stelt u in staat om een weloverwogen beslissing te nemen en ervoor te zorgen dat u niet onnodig te veel betaalt voor uw lening. Neem de tijd om verschillende opties te bekijken en kies de bank die de meest gunstige rente en voorwaarden biedt voor uw specifieke situatie.

Let op bijkomende kosten naast de rente, zoals administratiekosten.

Het is van groot belang om bij het afsluiten van een banklening niet alleen te letten op de rente, maar ook op eventuele bijkomende kosten zoals administratiekosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale kosten van de lening en dienen daarom niet over het hoofd gezien te worden. Het is verstandig om vooraf goed te informeren naar alle mogelijke bijkomende kosten en voorwaarden, zodat u een volledig beeld heeft van de financiële verplichtingen die gepaard gaan met de lening. Het vergelijken van verschillende leningsopties op basis van zowel de rente als de bijkomende kosten kan u helpen om een weloverwogen beslissing te nemen en de lening te kiezen die het beste aansluit bij uw financiële situatie.

Kies voor een lening met een vaste rente als je zekerheid wilt over de maandelijkse kosten.

Als u zekerheid wilt hebben over de maandelijkse kosten van uw lening, is het verstandig om te kiezen voor een lening met een vaste rente. Met een vaste rente blijft het rentepercentage gedurende de gehele looptijd van de lening ongewijzigd, waardoor u precies weet hoeveel u elke maand moet betalen. Dit biedt stabiliteit en voorspelbaarheid in uw financiële planning, omdat u niet voor verrassingen komt te staan door schommelingen in de rente. Het kan dus een goede keuze zijn als u graag controle wilt hebben over uw budget en geen risico wilt lopen op onverwachte kosten.

Houd rekening met eventuele boetes bij vervroegd aflossen van de lening.

Bij het afsluiten van een banklening is het belangrijk om rekening te houden met eventuele boetes die kunnen worden opgelegd bij vervroegde aflossing van de lening. Sommige banken hanteren boeteclausules om zich te beschermen tegen het verlies van rente-inkomsten wanneer een lening eerder wordt terugbetaald dan gepland. Het is daarom verstandig om de voorwaarden met betrekking tot vervroegde aflossing zorgvuldig te controleren voordat u een lening afsluit, zodat u niet voor onverwachte kosten komt te staan als u besluit om eerder af te lossen.

Controleer of je in aanmerking komt voor kortingen op de rente, bijvoorbeeld door bepaalde producten te combineren.

Het is verstandig om te controleren of u in aanmerking komt voor kortingen op de rente bij het afsluiten van een banklening, bijvoorbeeld door bepaalde producten te combineren. Sommige banken bieden kortingen aan klanten die meerdere financiële producten bij hen afnemen, zoals een lening in combinatie met een spaarrekening of verzekering. Door gebruik te maken van dergelijke bundelkortingen kunt u mogelijk profiteren van lagere rentetarieven en gunstigere voorwaarden, waardoor u kunt besparen op de totale kosten van uw lening. Het loont dus zeker de moeite om de mogelijkheden voor kortingen op de rente te onderzoeken en te kijken hoe u hier optimaal gebruik van kunt maken.

Wees bewust van de looptijd van de lening en hoe dit de totale kosten beïnvloedt.

Het is van essentieel belang om bewust te zijn van de looptijd van een lening en hoe dit de totale kosten kan beïnvloeden. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar uiteindelijk ook tot hogere totale kosten door de accumulatie van rente over een langere periode. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar u zult minder rente betalen en dus minder kosten hebben op lange termijn. Het is daarom belangrijk om zorgvuldig te overwegen welke looptijd het beste past bij uw financiële situatie en doelen, zodat u een weloverwogen beslissing kunt nemen bij het afsluiten van een banklening.

Overweeg om extra af te lossen als dit mogelijk is, om rentekosten te verlagen.

Overweeg om extra af te lossen als dit mogelijk is, om rentekosten te verlagen. Door extra aflossingen te doen op uw banklening kunt u de totale rentekosten verlagen en mogelijk de looptijd van de lening verkorten. Dit kan uiteindelijk leiden tot aanzienlijke besparingen en een snellere aflossing van de lening. Het is belangrijk om na te gaan of er geen boeteclausules zijn verbonden aan vervroegde aflossingen en om te berekenen hoeveel u kunt besparen door extra af te lossen. Het is een verstandige financiële strategie om zo snel mogelijk van uw lening af te komen en geld te besparen op rentekosten.

Informeer naar speciale acties of aanbiedingen die kunnen helpen bij het besparen op rentekosten.

Het is verstandig om bij het afsluiten van een banklening te informeren naar speciale acties of aanbiedingen die kunnen helpen bij het besparen op rentekosten. Sommige banken bieden tijdelijke promoties met lagere rentetarieven of andere voordelen voor nieuwe klanten. Door op de hoogte te zijn van dergelijke acties en aanbiedingen, kunt u mogelijk profiteren van gunstigere voorwaarden en zo geld besparen op de totale kosten van uw lening. Het loont dus zeker de moeite om te informeren naar eventuele kortingen of speciale deals voordat u definitief een lening afsluit.

Raadpleeg een financieel adviseur als je twijfels hebt over welke lening en rente het beste bij jouw situatie past.

Raadpleeg een financieel adviseur als je twijfels hebt over welke lening en rente het beste bij jouw situatie past. Een financieel adviseur kan je helpen om een weloverwogen beslissing te nemen door je situatie te analyseren, je financiële doelen te bespreken en advies te geven over de meest geschikte leningsopties en rentetarieven. Met hun expertise en ervaring kunnen zij je begeleiden bij het kiezen van een lening die aansluit bij jouw behoeften en budget, waardoor je meer zekerheid hebt over je financiële toekomst.