Alles wat u moet weten over een lening van 200.000 euro

Lening van 200.000 euro – Financiële Opties en Overwegingen

Als u overweegt een lening van 200.000 euro af te sluiten, is het belangrijk om goed geïnformeerd te zijn over uw financiële opties en de verschillende overwegingen die hierbij komen kijken.

Redenen voor een lening van 200.000 euro

Een lening van deze omvang kan worden gebruikt voor diverse doeleinden, zoals het kopen van een huis, het financieren van een bedrijf, het doen van grote investeringen of het consolideren van bestaande schulden.

Financiële instellingen en voorwaarden

Voor het verkrijgen van een lening van 200.000 euro zult u waarschijnlijk moeten samenwerken met een bank of andere financiële instelling. Het is belangrijk om de verschillende voorwaarden en rentetarieven te vergelijken om de beste deal te vinden die past bij uw financiële situatie.

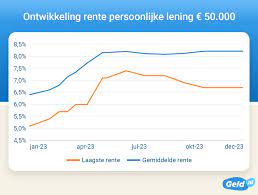

Rente en terugbetalingsvoorwaarden

De rente en terugbetalingsvoorwaarden voor een lening van deze omvang kunnen aanzienlijk variëren, afhankelijk van de geldverstrekker en uw kredietgeschiedenis. Zorg ervoor dat u begrijpt hoeveel u maandelijks moet terugbetalen en hoe lang de looptijd van de lening is.

Overwegingen bij het afsluiten van een lening

Voordat u besluit om een lening van 200.000 euro af te sluiten, is het verstandig om uw financiële situatie grondig te evalueren en na te gaan of u in staat zult zijn om de lening terug te betalen binnen de gestelde termijn. Overweeg ook alternatieve financieringsmogelijkheden en raadpleeg indien nodig een financieel adviseur.

Door goed geïnformeerd te zijn over uw opties en verantwoordelijkheid te nemen bij het aangaan van een dergelijke grote lening, kunt u uw financiële toekomst op lange termijn veiligstellen.

Voordelen van een Lening van 200.000 Euro in België

- Mogelijkheid om grote aankopen te doen, zoals een huis of bedrijfsovername.

- Flexibele terugbetalingsvoorwaarden die kunnen worden aangepast aan uw financiële situatie.

- Het consolideren van bestaande schulden tot één overzichtelijke lening.

- Kan worden gebruikt voor investeringen met potentieel hoog rendement.

- Biedt financiële ruimte en liquiditeit voor onvoorziene uitgaven of noodsituaties.

- Stelt u in staat om grotere projecten te realiseren die anders niet haalbaar zouden zijn.

Nadelen van het Lenen van 200.000 Euro: Wat U Moet Weten

- Hoge maandelijkse aflossingen kunnen een zware last vormen voor uw budget.

- Het totale terug te betalen bedrag, inclusief rente, kan aanzienlijk hoger zijn dan het geleende bedrag.

- Langlopende leningen van deze omvang brengen een langdurige financiële verplichting met zich mee.

- Het risico op financiële instabiliteit kan toenemen als u moeite heeft om de lening terug te betalen.

- Een lening van 200.000 euro kan uw kredietwaardigheid beïnvloeden en invloed hebben op toekomstige financieringsmogelijkheden.

- Veranderingen in rentetarieven kunnen de totale kosten van de lening aanzienlijk verhogen.

Mogelijkheid om grote aankopen te doen, zoals een huis of bedrijfsovername.

Een van de voordelen van het afsluiten van een lening van 200.000 euro is de mogelijkheid om grote aankopen te doen, zoals het kopen van een huis of het financieren van een bedrijfsovername. Met een dergelijke lening kunt u uw financiële horizon verbreden en belangrijke investeringen doen die anders misschien buiten uw bereik zouden liggen. Het stelt u in staat om uw ambities waar te maken en strategische stappen te zetten naar het realiseren van uw doelen op zowel persoonlijk als zakelijk vlak.

Flexibele terugbetalingsvoorwaarden die kunnen worden aangepast aan uw financiële situatie.

Een van de voordelen van een lening van 200.000 euro is de flexibiliteit van de terugbetalingsvoorwaarden, die kunnen worden aangepast aan uw specifieke financiële situatie. Dit betekent dat u de mogelijkheid heeft om de terugbetalingsstructuur te personaliseren en af te stemmen op uw inkomsten en uitgaven, waardoor u meer controle heeft over hoe u de lening terugbetaalt en dit beter kunt laten aansluiten bij uw financiële behoeften en mogelijkheden.

Het consolideren van bestaande schulden tot één overzichtelijke lening.

Het voordeel van het lenen van 200.000 euro is dat het u de mogelijkheid biedt om bestaande schulden te consolideren tot één overzichtelijke lening. Door meerdere schulden samen te voegen in één lening, kunt u een beter overzicht krijgen van uw financiële verplichtingen en mogelijk geld besparen op rente en administratiekosten. Dit kan helpen om uw financiële last te verlichten en uw budget beter te beheren.

Kan worden gebruikt voor investeringen met potentieel hoog rendement.

Een van de voordelen van het afsluiten van een lening van 200.000 euro is dat het geld kan worden gebruikt voor investeringen met potentieel hoog rendement. Door deze lening te gebruiken om te investeren in projecten, ondernemingen of vastgoed met een verwacht hoog rendement, kunt u mogelijk uw financiële positie versterken en toekomstige groei stimuleren. Het biedt de mogelijkheid om kapitaal te verkrijgen voor veelbelovende kansen die anders misschien niet binnen handbereik zouden liggen. Het is echter belangrijk om zorgvuldig onderzoek te doen en risico’s af te wegen voordat u besluit tot dergelijke investeringen met geleend geld.

Biedt financiële ruimte en liquiditeit voor onvoorziene uitgaven of noodsituaties.

Een lening van 200.000 euro biedt financiële ruimte en liquiditeit voor onvoorziene uitgaven of noodsituaties. In tijden van onverwachte financiële tegenvallers of dringende behoeften, kan het hebben van toegang tot een dergelijk bedrag helpen om snel en effectief te reageren, zonder dat u in financiële stress hoeft te raken. Het stelt u in staat om flexibel te zijn in uw financiële planning en om onverwachte situaties met vertrouwen tegemoet te treden.

Stelt u in staat om grotere projecten te realiseren die anders niet haalbaar zouden zijn.

Een lening van 200.000 euro stelt u in staat om grotere projecten te realiseren die anders niet haalbaar zouden zijn. Met een dergelijk bedrag kunt u ambitieuze plannen verwezenlijken, zoals het kopen van een huis, het starten van een bedrijf of het uitvoeren van uitgebreide renovaties. Door toegang te hebben tot deze financiële middelen, kunt u uw horizon verbreden en uw dromen omzetten in werkelijkheid, waardoor u de kans krijgt om uw leven en carrière naar een hoger niveau te tillen.

Hoge maandelijkse aflossingen kunnen een zware last vormen voor uw budget.

Hoge maandelijkse aflossingen kunnen een zware last vormen voor uw budget wanneer u een lening van 200.000 euro afsluit. Het is belangrijk om te beseffen dat het terugbetalen van een dergelijk groot bedrag maandelijks aanzienlijke financiële verplichtingen met zich meebrengt, die mogelijk andere uitgaven in uw budget onder druk kunnen zetten. Het is essentieel om realistisch te zijn over uw financiële draagkracht en ervoor te zorgen dat u de maandelijkse aflossingen comfortabel kunt voldoen zonder in financiële problemen te komen. Het is verstandig om een gedegen budgetplanning te maken en alle mogelijke scenario’s te overwegen voordat u zich committeert aan een dergelijke lening, om onnodige stress en financiële moeilijkheden te voorkomen.

Het totale terug te betalen bedrag, inclusief rente, kan aanzienlijk hoger zijn dan het geleende bedrag.

Een belangrijk nadeel van het lenen van 200.000 euro is dat het totale terug te betalen bedrag, inclusief rente, aanzienlijk hoger kan uitvallen dan het oorspronkelijk geleende bedrag. Dit betekent dat u uiteindelijk meer geld zult moeten terugbetalen dan wat u aanvankelijk heeft ontvangen, wat een aanzienlijke financiële last kan vormen op de lange termijn. Het is daarom essentieel om goed op de hoogte te zijn van de totale kosten en terugbetalingsverplichtingen voordat u een dergelijke grote lening afsluit.

Langlopende leningen van deze omvang brengen een langdurige financiële verplichting met zich mee.

Langlopende leningen van deze omvang brengen een langdurige financiële verplichting met zich mee. Het aangaan van een lening van 200.000 euro betekent dat u gedurende een lange periode maandelijkse aflossingen moet doen, wat een aanzienlijke impact kan hebben op uw financiële stabiliteit op de lange termijn. Het is belangrijk om te beseffen dat deze verplichting niet alleen invloed heeft op uw huidige budget, maar ook op uw toekomstige financiële plannen en flexibiliteit. Het is daarom essentieel om zorgvuldig te overwegen of u bereid en in staat bent om deze langdurige verplichting aan te gaan voordat u besluit tot het afsluiten van een dergelijke grote lening.

Het risico op financiële instabiliteit kan toenemen als u moeite heeft om de lening terug te betalen.

Het risico op financiële instabiliteit kan toenemen als u moeite heeft om de lening van 200.000 euro terug te betalen. Het niet kunnen voldoen aan de terugbetalingsverplichtingen kan leiden tot financiële stress, extra kosten en zelfs tot het verlies van waardevolle bezittingen. Het is daarom essentieel om realistisch te zijn over uw financiële mogelijkheden en om een lening alleen af te sluiten als u er zeker van bent dat u deze op een verantwoorde manier kunt terugbetalen. Het is belangrijk om het risico op financiële instabiliteit zorgvuldig af te wegen voordat u een dergelijke grote lening aangaat.

Een lening van 200.000 euro kan uw kredietwaardigheid beïnvloeden en invloed hebben op toekomstige financieringsmogelijkheden.

Een con van het afsluiten van een lening van 200.000 euro is dat dit uw kredietwaardigheid kan beïnvloeden en een impact kan hebben op uw toekomstige financieringsmogelijkheden. Het aangaan van zo’n grote schuldverplichting kan ervoor zorgen dat geldverstrekkers uw risicoprofiel anders gaan beoordelen, wat de goedkeuring en voorwaarden van toekomstige leningen of financieringen kan beïnvloeden. Het is daarom belangrijk om zorgvuldig te overwegen of u de lening kunt terugbetalen en welke gevolgen dit kan hebben voor uw financiële stabiliteit op lange termijn.

Veranderingen in rentetarieven kunnen de totale kosten van de lening aanzienlijk verhogen.

Veranderingen in rentetarieven kunnen een aanzienlijk nadeel vormen bij het afsluiten van een lening van 200.000 euro. Als de rentetarieven stijgen, kan dit leiden tot hogere maandelijkse aflossingen en uiteindelijk de totale kosten van de lening aanzienlijk verhogen. Dit kan een onverwachte financiële last met zich meebrengen en het is belangrijk om hiermee rekening te houden bij het plannen van de terugbetaling van de lening. Het is verstandig om te overwegen hoe u zou omgaan met eventuele rentestijgingen en welke impact dit kan hebben op uw financiële stabiliteit op lange termijn.