Alles wat u moet weten over persoonlijke leningen: voor- en nadelen, tarieven en meer

Persoonlijke leningen zijn een veelvoorkomende vorm van lening die mensen gebruiken om verschillende redenen, zoals het financieren van grote aankopen, het consolideren van schulden of het betalen van onverwachte uitgaven. In dit artikel zullen we de belangrijkste kenmerken van persoonlijke leningen bespreken en hoe u kunt bepalen of deze vorm van lening geschikt is voor uw financiële behoeften.

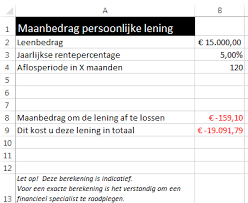

Een persoonlijke lening is een type lening waarbij u een vast bedrag leent dat u over een bepaalde periode terugbetaalt, meestal met rente. Het bedrag dat u kunt lenen en de rentevoet hangen af van uw kredietwaardigheid en andere factoren zoals uw inkomen, uitgaven en schulden. Over het algemeen hebben persoonlijke leningen lagere rentetarieven dan creditcards of andere soorten ongedekte schulden.

Een ander voordeel van persoonlijke leningen is dat ze vaak flexibeler zijn dan andere soorten leningen. U kunt bijvoorbeeld kiezen hoe lang u de lening wilt aflossen, meestal variërend van 12 tot 60 maanden. Bovendien kunt u vaak extra aflossingen doen zonder boete als u in staat bent om meer te betalen dan uw maandelijkse betaling.

Het aanvragen van een persoonlijke lening is ook relatief eenvoudig. U kunt online aanvragen bij verschillende geldverstrekkers en binnen enkele minuten een beslissing krijgen over uw aanvraag. Als uw aanvraag wordt goedgekeurd, ontvangt u het geld meestal binnen enkele dagen op uw rekening.

Hoewel persoonlijke leningen veel voordelen hebben, is het belangrijk om te onthouden dat ze niet voor iedereen geschikt zijn. Als u bijvoorbeeld al hoge schulden heeft en moeite heeft om uw maandelijkse betalingen bij te houden, kan een persoonlijke lening uw financiële situatie verergeren in plaats van verbeteren. Het is ook belangrijk om te onthouden dat het afsluiten van een lening betekent dat u rente betaalt over de hele looptijd van de lening, wat kan oplopen tot aanzienlijke kosten.

Als u overweegt om een persoonlijke lening af te sluiten, is het belangrijk om uw opties zorgvuldig te overwegen en ervoor te zorgen dat u begrijpt hoeveel u zult betalen aan rente en andere kosten. U kunt ook overwegen om verschillende geldverstrekkers te vergelijken om de beste tarieven en voorwaarden te vinden die bij uw financiële situatie passen.

Kortom, persoonlijke leningen kunnen een handige manier zijn om grote aankopen of onverwachte uitgaven te financieren, maar het is belangrijk om zorgvuldig na te denken over uw beslissing voordat u zich verbindt tot het afsluiten van een lening. Door uw opties zorgvuldig af te wegen en ervoor te zorgen dat u begrijpt hoeveel u betaalt aan rente en andere kosten, kunt u weloverwogen beslissingen nemen over uw financiële toekomst.

5 Tips voor het afsluiten van een persoonlijke lening

- Zorg ervoor dat je een duidelijk overzicht hebt van alle kosten die aan de lening verbonden zijn, zoals rente, aflossingsbedragen en eventuele andere kosten.

- Vergelijk verschillende aanbieders om de beste deal te vinden.

- Houd rekening met je financiële situatie en maak geen lening af die je niet terug kan betalen.

- Lees de voorwaarden goed door voordat je een lening afsluit en stel eventuele vragen bij twijfel of onduidelijkheid.

- Wees altijd op de hoogte van eventuele verandering in wet- en regelgeving omtrent leningsovereenkomsten om te voorkomen dat er onverwachte verplichtingen ontstaan tijdens het looptijd van de lening

Zorg ervoor dat je een duidelijk overzicht hebt van alle kosten die aan de lening verbonden zijn, zoals rente, aflossingsbedragen en eventuele andere kosten.

Als je overweegt om een persoonlijke lening af te sluiten, is het belangrijk om goed op de hoogte te zijn van alle kosten die hiermee gepaard gaan. Het is essentieel om een duidelijk overzicht te hebben van de rente, aflossingsbedragen en eventuele andere kosten die bij de lening komen kijken.

Het kan verleidelijk zijn om alleen te kijken naar het bedrag dat je kunt lenen en het maandelijkse aflossingsbedrag. Maar het is belangrijk om verder te kijken dan dat. Door een duidelijk overzicht te hebben van alle kosten die aan de lening verbonden zijn, kun je beter bepalen of deze vorm van lenen geschikt is voor jouw financiële situatie.

Zorg er daarom voor dat je vooraf goed geïnformeerd bent over alle kosten die bij de persoonlijke lening komen kijken. Vraag bijvoorbeeld naar het rentepercentage en vraag of er nog andere kosten zijn waar je rekening mee moet houden. Zo voorkom je verrassingen achteraf en kun je weloverwogen beslissingen nemen over jouw financiële toekomst.

Kortom, zorg ervoor dat je altijd een duidelijk overzicht hebt van alle kosten die aan een persoonlijke lening verbonden zijn. Dit helpt je om beter inzicht te krijgen in wat de lening daadwerkelijk kost en of dit past binnen jouw financiële situatie.

Vergelijk verschillende aanbieders om de beste deal te vinden.

Als u op zoek bent naar een persoonlijke lening, is het belangrijk om verschillende aanbieders te vergelijken om de beste deal te vinden. Door verschillende aanbieders te vergelijken, kunt u de rentetarieven en voorwaarden van elke lening bekijken en bepalen welke het beste aansluit bij uw financiële behoeften.

Het vergelijken van verschillende aanbieders kan u ook helpen om verborgen kosten of boetes te identificeren die u misschien niet hebt opgemerkt als u slechts één aanbieder had bekeken. Het is belangrijk om niet alleen naar de rentevoet te kijken, maar ook naar andere factoren zoals de looptijd van de lening, extra aflossingsmogelijkheden en eventuele administratiekosten.

Gelukkig zijn er veel online tools beschikbaar waarmee u snel en gemakkelijk verschillende persoonlijke leningen kunt vergelijken. Deze tools stellen u in staat om snel tarieven en voorwaarden van verschillende geldverstrekkers te bekijken en kunnen u helpen bij het nemen van weloverwogen beslissingen over uw financiële toekomst.

Kortom, als u een persoonlijke lening overweegt, zorg er dan voor dat u verschillende aanbieders vergelijkt voordat u zich verbindt tot het afsluiten van een lening. Door de tijd te nemen om uw opties zorgvuldig af te wegen, kunt u ervoor zorgen dat u de beste deal krijgt die past bij uw financiële situatie.

Houd rekening met je financiële situatie en maak geen lening af die je niet terug kan betalen.

Een persoonlijke lening kan een handige manier zijn om uw financiële doelen te bereiken, maar het is belangrijk om uw financiële situatie zorgvuldig te overwegen voordat u zich verbindt tot het afsluiten van een lening. Een van de belangrijkste dingen om in gedachten te houden bij het afsluiten van een persoonlijke lening is dat u alleen moet lenen wat u terug kunt betalen.

Het kan verleidelijk zijn om meer te lenen dan u nodig heeft of meer uit te geven dan u zich kunt veroorloven in de hoop dat u het later kunt terugbetalen. Dit kan echter leiden tot financiële problemen en schulden die moeilijk kunnen worden afbetaald.

Daarom is het belangrijk om uw financiële situatie zorgvuldig te evalueren voordat u een persoonlijke lening afsluit. Overweeg uw inkomen, uitgaven en schulden en bepaal hoeveel u zich kunt veroorloven om maandelijks aan de lening terug te betalen. Zorg ervoor dat u rekening houdt met eventuele rente en andere kosten die aan de lening verbonden zijn.

Als u niet zeker weet hoeveel u zich kunt veroorloven, overweeg dan om met een financieel adviseur of geldverstrekker te praten voordat u een beslissing neemt over het afsluiten van een persoonlijke lening. Zij kunnen u helpen bij het begrijpen van uw opties en bij het vinden van de beste oplossingen die passen bij uw financiële behoeften.

In het kort, houd rekening met uw financiële situatie en maak geen lening af die u niet terug kunt betalen. Door zorgvuldig te overwegen hoeveel u zich kunt veroorloven om maandelijks aan de lening terug te betalen, kunt u weloverwogen beslissingen nemen over uw financiële toekomst en voorkomen dat u in de problemen komt met schulden en financiële problemen.

Lees de voorwaarden goed door voordat je een lening afsluit en stel eventuele vragen bij twijfel of onduidelijkheid.

Het afsluiten van een persoonlijke lening kan een belangrijke financiële beslissing zijn. Voordat u zich verbindt tot het afsluiten van een lening, is het daarom essentieel om de voorwaarden goed door te lezen en eventuele vragen te stellen bij twijfel of onduidelijkheid.

De voorwaarden van een persoonlijke lening bevatten belangrijke informatie over de rentevoet, de looptijd van de lening, eventuele boetes voor vervroegde aflossing en andere kosten die u mogelijk moet betalen. Het is belangrijk om deze informatie zorgvuldig door te nemen en ervoor te zorgen dat u begrijpt wat er van u wordt verwacht voordat u zich verbindt tot het afsluiten van een lening.

Als u vragen heeft over de voorwaarden van de lening, aarzel dan niet om deze aan uw geldverstrekker te stellen. Dit kan helpen om eventuele misverstanden of onduidelijkheden op te helderen en ervoor te zorgen dat u volledig op de hoogte bent van wat er van u wordt verwacht.

Door de voorwaarden goed door te lezen en vragen te stellen bij twijfel of onduidelijkheid, kunt u weloverwogen beslissingen nemen over uw financiële toekomst en ervoor zorgen dat uw persoonlijke lening past bij uw behoeften en budget.

Wees altijd op de hoogte van eventuele verandering in wet- en regelgeving omtrent leningsovereenkomsten om te voorkomen dat er onverwachte verplichtingen ontstaan tijdens het looptijd van de lening

Als u een persoonlijke lening afsluit, is het belangrijk om op de hoogte te zijn van de wet- en regelgeving omtrent leningsovereenkomsten. Veranderingen in deze wet- en regelgeving kunnen van invloed zijn op uw leningsovereenkomst en kunnen onverwachte verplichtingen met zich meebrengen tijdens de looptijd van de lening.

Het is daarom essentieel om altijd alert te blijven op eventuele veranderingen in de wet- en regelgeving. Dit kan betekenen dat u uw leningsovereenkomst moet aanpassen of dat u extra kosten moet betalen die u niet had verwacht. Door op de hoogte te blijven van deze veranderingen, kunt u ervoor zorgen dat u niet voor verrassingen komt te staan tijdens de looptijd van uw persoonlijke lening.

Een goede manier om op de hoogte te blijven van eventuele veranderingen in wet- en regelgeving omtrent leningsovereenkomsten is door het raadplegen van betrouwbare bronnen, zoals overheidswebsites of financiële experts. U kunt ook contact opnemen met uw geldschieter om ervoor te zorgen dat u volledig op de hoogte bent van alle voorwaarden en bepalingen in uw leningsovereenkomst.

Kortom, wees altijd alert op eventuele veranderingen in wet- en regelgeving omtrent leningsovereenkomsten om onverwachte verplichtingen tijdens het looptijd van uw persoonlijke lening te voorkomen. Door proactief te zijn en op de hoogte te blijven van deze veranderingen, kunt u ervoor zorgen dat u volledig geïnformeerd bent en dat u uw leningsovereenkomst kunt aanpassen indien nodig.