Heeft u ooit gedroomd van het realiseren van grote projecten, het kopen van uw droomhuis of het starten van een eigen bedrijf? Soms kan het nodig zijn om een aanzienlijk bedrag te lenen om deze doelen te verwezenlijken. Als u op zoek bent naar een lening van 250.000 euro, zijn er verschillende opties waar u rekening mee moet houden.

Allereerst is het belangrijk om te begrijpen dat een lening van dit bedrag als een grote financiële verplichting wordt beschouwd. Geldverstrekkers zullen daarom zorgvuldig uw kredietwaardigheid en financiële situatie evalueren voordat ze beslissen of ze u deze lening kunnen verstrekken. Het is essentieel om uw financiën op orde te hebben en te kunnen aantonen dat u in staat bent om de maandelijkse aflossingen op tijd te voldoen.

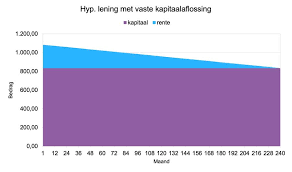

Er zijn verschillende soorten leningen die u kunt overwegen bij het lenen van een groot bedrag zoals 250.000 euro. Een hypothecaire lening is bijvoorbeeld geschikt als u van plan bent om een huis te kopen of te renoveren. Met deze lening wordt uw eigendom als onderpand gebruikt, wat vaak resulteert in lagere rentetarieven en gunstige voorwaarden.

Een andere optie is een persoonlijke lening. Met dit type lening kunt u het geld vrij besteden, zonder dat u specifiek hoeft aan te geven waarvoor u het wilt gebruiken. Het rentepercentage en de voorwaarden kunnen echter variëren, afhankelijk van uw kredietwaardigheid en de geldverstrekker.

Het is belangrijk om verschillende geldverstrekkers te vergelijken voordat u een keuze maakt. Let op de rentetarieven, de looptijd van de lening en eventuele extra kosten of voorwaarden. Het kan ook verstandig zijn om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat u de juiste beslissing neemt die past bij uw financiële situatie en doelen.

Ten slotte is het belangrijk om realistisch te blijven over uw financiële mogelijkheden. Het lenen van een groot bedrag brengt verantwoordelijkheden met zich mee en het is van cruciaal belang dat u zich bewust bent van de consequenties. Zorg ervoor dat u een gedetailleerd budget opstelt en rekening houdt met alle kosten, inclusief rente en aflossingen, voordat u besluit om 250.000 euro te lenen.

Het lenen van 250.000 euro kan een belangrijke stap zijn in het realiseren van uw dromen en doelen. Met zorgvuldige planning, onderzoek en verantwoordelijkheid kunt u deze lening gebruiken als een hefboom voor succes. Neem de tijd om alle opties te overwegen en maak weloverwogen beslissingen die passen bij uw financiële situatie.

Lagere rentetarieven

Flexibele afbetalingsplannen

Belastingvoordelen

Snelle beslissingen en financiering

- Lower Interest Rates

- Flexible Repayment Plans

- Tax Benefits

- Quick Decisions and Funding

- Variety of Loan Types Available

6 Nadelen van het lenen van 250.000 euro

- Het kan moeilijk zijn om het geleende bedrag terug te betalen, vooral als de rente hoog is.

- De lening kan een grote financiële last betekenen, waardoor je minder geld overhoudt voor andere dingen.

- Je kunt in de problemen komen als je niet op tijd aflost, wat leidt tot extra boetes en rentekosten.

- Als je een lening afsluit bij een bank of kredietverstrekker, moet je vaak hogere rente betalen dan bij andere opties zoals spaar- of beleggingsrekeningen.

- Er is altijd het risico dat je niet genoeg inkomsten hebt om de lening af te lossen en dat je in de schuldsanering terecht komt als gevolg daarvan.

- Als er iets misgaat met betaling van de lening, kan dit negatieve gevolgen hebben voor je credit score en dus ook andere toekomstige financieringsmogelijkheden

Lower Interest Rates

Een van de voordelen van het lenen van 250.000 euro in België is het profiteren van lagere rentetarieven. In vergelijking met andere landen bieden Nederlandse banken en geldverstrekkers enkele van de laagste rentetarieven op leningen tot €250.000. Dit kan leiden tot aanzienlijke besparingen gedurende de looptijd van de lening.

Lagere rentetarieven betekenen dat u minder geld hoeft terug te betalen aan de geldverstrekker in de vorm van rente. Dit kan een groot verschil maken in uw maandelijkse aflossingen en uiteindelijk ook in het totale bedrag dat u terugbetaalt.

Door te profiteren van lagere rentetarieven kunt u mogelijk duizenden euro’s besparen over de gehele looptijd van de lening. Dit kan vooral gunstig zijn bij het lenen van een groot bedrag zoals 250.000 euro, waarbij zelfs kleine verschillen in rentepercentages aanzienlijke financiële impact kunnen hebben.

Het is echter belangrijk om op te merken dat uw individuele kredietwaardigheid en financiële situatie nog steeds invloed kunnen hebben op het exacte rentepercentage dat u wordt aangeboden. Het is dus verstandig om uw opties te vergelijken en advies in te winnen bij verschillende geldverstrekkers voordat u een definitieve beslissing neemt.

Al met al biedt het lenen van 250.000 euro in België de mogelijkheid om te profiteren van lagere rentetarieven, wat kan resulteren in aanzienlijke besparingen over de looptijd van de lening. Het is altijd verstandig om goed onderzoek te doen, verschillende opties te vergelijken en uw financiële situatie zorgvuldig te evalueren voordat u een lening afsluit.

Flexible Repayment Plans

Een van de voordelen van het lenen van 250.000 euro is dat Nederlandse banken flexibele afbetalingsplannen bieden. Dit betekent dat leners de mogelijkheid hebben om hun lening eerder of later af te lossen, afhankelijk van hun financiële situatie en doelen.

Flexibiliteit in aflossingsplannen stelt leners in staat om hun financiële verplichtingen aan te passen aan veranderende omstandigheden. Als u bijvoorbeeld een onverwachte financiële meevaller heeft, kunt u ervoor kiezen om extra betalingen te doen en zo de looptijd van uw lening verkorten. Dit kan uiteindelijk leiden tot rentebesparingen en het sneller bereiken van een schuldenvrije status.

Aan de andere kant, als u tijdelijk wat meer financiële ruimte nodig heeft, kunt u met een flexibel afbetalingsplan ervoor kiezen om uw maandelijkse betalingen te verlagen. Dit kan handig zijn bij bijvoorbeeld onverwachte uitgaven of wanneer u zich in een periode met verminderd inkomen bevindt. Het stelt u in staat om uw financiële last te verminderen zonder dat dit negatieve gevolgen heeft voor uw kredietwaardigheid.

Het hebben van flexibele afbetalingsplannen geeft leners ook gemoedsrust en geeft hen de controle over hun financiën. Het biedt hen de mogelijkheid om hun lening aan te passen aan hun persoonlijke behoeften en doelen, waardoor ze meer financiële vrijheid hebben.

Het is echter belangrijk op te merken dat flexibele afbetalingsplannen vaak gepaard gaan met bepaalde voorwaarden en kosten. Het is essentieel om de voorwaarden van uw lening zorgvuldig te lezen en eventuele extra kosten in overweging te nemen voordat u een beslissing neemt.

Al met al bieden flexibele afbetalingsplannen bij het lenen van 250.000 euro een waardevol voordeel. Ze stellen leners in staat om hun lening aan te passen aan hun financiële situatie en doelen, waardoor ze meer controle hebben over hun schuldaflossing en uiteindelijk sneller financiële vrijheid kunnen bereiken.

Tax Benefits

Een van de voordelen van het lenen van 250.000 euro is dat u mogelijk in aanmerking komt voor belastingvoordelen. Wanneer u een lening afsluit bij een Nederlandse bank, kunt u bepaalde fiscale voordelen genieten, zoals het aftrekken van rentebetalingen van uw belastingen of het claimen van bepaalde kosten die verband houden met de lening als aftrekposten.

Het aftrekken van rente van uw belastingen kan aanzienlijke besparingen opleveren. Dit betekent dat u de rente die u betaalt over uw lening kunt aftrekken van uw belastbaar inkomen, waardoor uw totale belastingverplichting mogelijk vermindert. Dit kan vooral gunstig zijn bij een lening van 250.000 euro, waarbij de rentebetalingen vaak aanzienlijk zijn.

Daarnaast kunt u mogelijk bepaalde kosten die verband houden met de lening als aftrekposten claimen. Dit kunnen bijvoorbeeld kosten zijn voor hypotheekadvies, notariskosten of taxatiekosten. Door deze kosten af te trekken, kunt u uw belastingverplichtingen verder verminderen en meer financiële flexibiliteit behouden.

Het is belangrijk op te merken dat deze belastingvoordelen afhankelijk zijn van de specifieke regelgeving en wetgeving in Nederland en dat ze kunnen variëren afhankelijk van uw persoonlijke situatie. Het is raadzaam om advies in te winnen bij een fiscaal adviseur of accountant om er zeker van te zijn dat u in aanmerking komt voor deze voordelen en om te begrijpen hoe u ze het beste kunt benutten.

Kortom, het lenen van 250.000 euro kan niet alleen helpen bij het realiseren van uw financiële doelen, maar kan ook fiscale voordelen met zich meebrengen. Door rentebetalingen af te trekken van uw belastingen en bepaalde kosten als aftrekposten te claimen, kunt u mogelijk uw totale belastingverplichting verlagen en uw financiële situatie optimaliseren. Het is echter belangrijk om altijd goed geïnformeerd te zijn over de geldende regelgeving en om professioneel advies in te winnen om ervoor te zorgen dat u optimaal profiteert van deze belastingvoordelen.

Quick Decisions and Funding

Snelle beslissingen en financiering: Het proces voor het verkrijgen van een lening van 250.000 euro bij een Nederlandse bank verloopt doorgaans zeer snel in vergelijking met andere landen. Beslissingen worden binnen enkele dagen genomen en de financiering is kort daarna beschikbaar nadat de goedkeuring is verleend.

Een van de belangrijkste voordelen van het lenen van 250.000 euro is dat Nederlandse banken bekend staan om hun efficiënte en snelle dienstverlening. Nadat u uw aanvraag heeft ingediend en alle benodigde documentatie heeft verstrekt, zullen de meeste banken binnen enkele werkdagen een beslissing nemen over uw leningsaanvraag.

Dit snelle beslissingsproces biedt veel voordelen, met name wanneer u dringend behoefte heeft aan financiële middelen. Of het nu gaat om het realiseren van een zakelijk project, het kopen van onroerend goed of het consolideren van schulden, de mogelijkheid om snel te weten of uw leningsaanvraag is goedgekeurd, stelt u in staat om snel actie te ondernemen.

Bovendien wordt de financiering meestal snel beschikbaar gesteld nadat uw leningsaanvraag is goedgekeurd. Dit betekent dat u niet lang hoeft te wachten voordat u toegang heeft tot het geleende bedrag. Dit kan vooral handig zijn als er zich onverwachte uitgaven voordoen of als u een tijdsgevoelige investeringsmogelijkheid wilt benutten.

Het snelle beslissingsproces en de snelle financiering maken het lenen van 250.000 euro bij een Nederlandse bank een aantrekkelijke optie voor diegenen die snel behoefte hebben aan financiële middelen. Het stelt u in staat om snel te handelen en uw plannen te realiseren zonder onnodige vertragingen. Het is echter nog steeds belangrijk om zorgvuldig uw financiële situatie te evalueren en ervoor te zorgen dat u de lening op verantwoorde wijze kunt terugbetalen voordat u zich verbindt aan een dergelijke lening.

Variety of Loan Types Available

Een groot voordeel van het lenen van 250.000 euro is de verscheidenheid aan leensoorten die beschikbaar zijn. In Nederland zijn er verschillende typen leningen beschikbaar, zoals persoonlijke leningen, zakelijke leningen, hypotheken en meer, allemaal tot een bedrag van €250.000. Dit maakt het voor leners gemakkelijk om een optie te vinden die het beste past bij hun behoeften en budget.

Of u nu een persoonlijke droom wilt verwezenlijken, uw eigen bedrijf wilt starten of een huis wilt kopen, er is altijd een geschikte leenvorm beschikbaar. Een persoonlijke lening kan bijvoorbeeld ideaal zijn als u het geld vrij wilt besteden zonder specifieke doeleinden. Met een zakelijke lening kunt u investeren in uw onderneming en groeimogelijkheden benutten. Als u op zoek bent naar vastgoedfinanciering, biedt een hypotheeklening u de mogelijkheid om uw droomhuis te kopen of uw huidige woning te renoveren.

Het hebben van diverse leensoorten stelt leners in staat om flexibiliteit te hebben bij het kiezen van de juiste financieringsoplossing die past bij hun specifieke behoeften en financiële situatie. Elke leenvorm heeft zijn eigen rentetarieven, looptijden en voorwaarden, waardoor er ruimte is voor maatwerk.

Voordat u besluit welk type lening het beste bij u past, is het raadzaam om advies in te winnen bij financiële experts of geldverstrekkers die u kunnen helpen de juiste keuze te maken. Zij kunnen u begeleiden bij het begrijpen van de voorwaarden en het maken van een weloverwogen beslissing.

Kortom, het lenen van 250.000 euro biedt leners de mogelijkheid om te profiteren van een breed scala aan leensoorten. Of u nu persoonlijke, zakelijke of vastgoeddoelen heeft, er is altijd een geschikte lening beschikbaar die past bij uw behoeften en budget. Neem de tijd om uw opties te verkennen en kies verstandig, zodat u uw financiële doelen kunt verwezenlijken.

Het kan moeilijk zijn om het geleende bedrag terug te betalen, vooral als de rente hoog is.

Het kan verleidelijk zijn om een lening van 250.000 euro aan te gaan, vooral wanneer u grote plannen heeft die u wilt realiseren. Echter, het is belangrijk om ook de mogelijke nadelen van zo’n lening in overweging te nemen. Een con van het lenen van een groot bedrag zoals 250.000 euro is dat het moeilijk kan zijn om het geleende bedrag terug te betalen, vooral als de rente hoog is.

Wanneer u een lening afsluit, moet u niet alleen het geleende bedrag terugbetalen, maar ook de rente die hiermee gepaard gaat. Als de rentevoet hoog is, kan dit resulteren in aanzienlijke maandelijkse aflossingen. Het kan een uitdaging zijn om deze aflossingen op tijd en volledig te voldoen, vooral als uw financiële situatie verandert of als u onverwachte uitgaven hebt.

Een hoge rentevoet kan ervoor zorgen dat u meer betaalt dan nodig is voor uw lening. Dit kan leiden tot financiële stress en mogelijk zelfs tot betalingsachterstanden of schulden. Het is daarom essentieel om zorgvuldig na te denken over uw financiële situatie en uw vermogen om de maandelijkse aflossingen te voldoen voordat u besluit om een lening van 250.000 euro aan te gaan.

Het is raadzaam om verschillende geldverstrekkers te vergelijken en offertes aan te vragen voordat u een beslissing neemt. Zo kunt u de beste rentetarieven en voorwaarden vinden die passen bij uw financiële mogelijkheden. Het kan ook verstandig zijn om professioneel advies in te winnen bij een financieel adviseur om ervoor te zorgen dat u de juiste keuze maakt.

Het is belangrijk om realistisch te blijven over uw financiële situatie en uw vermogen om de lening terug te betalen. Overweeg alle kosten, inclusief de rente, en maak een gedetailleerd budget voordat u besluit om een lening van 250.000 euro aan te gaan. Wees voorzichtig en weeg de voor- en nadelen zorgvuldig af voordat u zich committeert aan een dergelijke grote financiële verplichting.

De lening kan een grote financiële last betekenen, waardoor je minder geld overhoudt voor andere dingen.

Het lenen van 250.000 euro kan een verleidelijke optie lijken voor het realiseren van grote plannen of doelen. Echter, het is belangrijk om ook de mogelijke nadelen van zo’n grote lening in overweging te nemen. Een belangrijk nadeel is dat de lening een grote financiële last met zich mee kan brengen, waardoor er minder geld overblijft voor andere dingen.

Wanneer u een lening van deze omvang afsluit, moet u zich bewust zijn van de maandelijkse aflossingen die u moet doen. Deze aflossingen kunnen aanzienlijk zijn en een groot deel van uw maandelijkse inkomen in beslag nemen. Hierdoor kan uw financiële flexibiliteit verminderd worden en kunt u minder geld overhouden voor andere belangrijke uitgaven, zoals dagelijkse kosten, spaargeld of andere financiële doelen.

Daarnaast moet u ook rekening houden met de rente die betaald moet worden over zo’n grote lening. Hoe langer de looptijd van de lening, hoe meer rente u zult betalen. Dit kan op lange termijn aanzienlijke kosten met zich meebrengen en ervoor zorgen dat u veel meer betaalt dan alleen het geleende bedrag.

Het is daarom essentieel om uw financiële situatie grondig te evalueren voordat u besluit om zo’n grote lening aan te gaan. Het is belangrijk om ervoor te zorgen dat uw inkomen voldoende is om de maandelijkse aflossingen comfortabel te kunnen betalen, zonder dat dit ten koste gaat van andere essentiële uitgaven.

Daarnaast is het verstandig om alternatieve opties te overwegen, zoals het zoeken naar subsidies, het aantrekken van investeerders of het heroverwegen van uw doelen om de financiële last te verminderen. Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u een grote lening afsluit, zodat u een weloverwogen beslissing kunt nemen die past bij uw financiële situatie en doelen.

Kortom, hoewel het lenen van 250.000 euro mogelijkheden kan bieden voor het realiseren van uw plannen en doelen, moet u zich bewust zijn van de mogelijke financiële last die dit met zich mee kan brengen. Het is belangrijk om uw financiën zorgvuldig te beheren en ervoor te zorgen dat u voldoende ruimte overhoudt voor andere belangrijke uitgaven in uw leven.

Het lenen van een aanzienlijk bedrag zoals 250.000 euro kan vele voordelen met zich meebrengen, maar het is ook belangrijk om de mogelijke nadelen in overweging te nemen. Een van de nadelen is dat je in de problemen kunt komen als je niet op tijd aflost, wat kan leiden tot extra boetes en rentekosten.

Wanneer je een lening aangaat, ga je een financiële verplichting aan om regelmatig aflossingen te doen. Als je deze aflossingen niet op tijd kunt voldoen, kunnen er boetes en rentekosten worden toegepast. Deze extra kosten kunnen snel oplopen en je financiële situatie verder onder druk zetten.

Het is daarom van cruciaal belang om ervoor te zorgen dat je realistisch bent over je financiële mogelijkheden voordat je besluit om een lening van 250.000 euro aan te gaan. Maak een gedetailleerd budget waarin je rekening houdt met alle kosten en zorg ervoor dat je voldoende financiële stabiliteit hebt om de maandelijkse aflossingen op tijd te kunnen voldoen.

Daarnaast is het ook belangrijk om op de hoogte te zijn van de voorwaarden en rentetarieven die geldverstrekkers hanteren bij het niet tijdig voldoen aan aflossingen. Sommige geldverstrekkers kunnen strenge boetes opleggen of de rente verhogen, waardoor de totale kosten van de lening nog verder toenemen.

Om dit concreet voorbeeld van problemen bij het niet tijdig aflossen te vermijden, is het belangrijk om verantwoordelijk te lenen en alleen een lening aan te gaan als je zeker weet dat je de aflossingen kunt voldoen. Zorg ervoor dat je goed geïnformeerd bent over de voorwaarden en risico’s voordat je een beslissing neemt.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat je een grote lening aangaat. Zij kunnen je helpen bij het begrijpen van de mogelijke risico’s en het nemen van weloverwogen beslissingen die passen bij jouw financiële situatie.

Als je een lening afsluit bij een bank of kredietverstrekker, moet je vaak hogere rente betalen dan bij andere opties zoals spaar- of beleggingsrekeningen.

Als u overweegt om een lening van 250.000 euro af te sluiten, is het belangrijk om rekening te houden met de mogelijke nadelen. Een van deze nadelen is dat leningen bij banken of kredietverstrekkers vaak hogere rentetarieven hebben in vergelijking met andere opties, zoals spaar- of beleggingsrekeningen.

Wanneer u geld leent, wordt er doorgaans rente berekend over het geleende bedrag. Deze rente is de vergoeding die u betaalt aan de geldverstrekker voor het gebruik van hun geld. Bij leningen van grote bedragen, zoals 250.000 euro, kan de rente aanzienlijk zijn.

Banken en kredietverstrekkers hanteren vaak hogere rentetarieven voor leningen omdat ze een risico nemen door u een groot bedrag te lenen. Ze willen zichzelf beschermen tegen mogelijke wanbetalingen en verlies van kapitaal. Dit betekent dat u mogelijk meer moet betalen aan rente gedurende de looptijd van uw lening.

In vergelijking met spaar- of beleggingsrekeningen kan het dus minder voordelig zijn om een lening af te sluiten. Spaarrekeningen bieden doorgaans lagere rentetarieven, maar ze brengen geen schulden met zich mee. Beleggingsrekeningen kunnen mogelijk hogere rendementen opleveren dan de kosten van een lening, maar ze brengen ook risico’s met zich mee.

Het is belangrijk om zorgvuldig af te wegen of het nemen van een lening tegen een hogere rente de beste keuze is voor uw financiële situatie. Het kan verstandig zijn om alternatieve financieringsmogelijkheden te onderzoeken of uw spaar- en beleggingsstrategieën te heroverwegen voordat u besluit om een grote lening af te sluiten.

Onthoud dat het belangrijk is om goed geïnformeerd te zijn over de rentetarieven en voorwaarden die geldverstrekkers hanteren voordat u een definitieve beslissing neemt. Het vergelijken van verschillende aanbieders en het raadplegen van een financieel adviseur kan u helpen bij het nemen van een weloverwogen beslissing die past bij uw financiële doelen en mogelijkheden.

Er is altijd het risico dat je niet genoeg inkomsten hebt om de lening af te lossen en dat je in de schuldsanering terecht komt als gevolg daarvan.

Het lenen van een aanzienlijk bedrag, zoals 250.000 euro, brengt zeker voordelen met zich mee, maar het is ook belangrijk om de mogelijke nadelen te begrijpen. Een van de risico’s waarmee u rekening moet houden bij het lenen van een groot bedrag is het potentieel om in financiële problemen te komen als gevolg van onvoldoende inkomsten om de lening af te lossen.

Het is essentieel om realistisch te zijn over uw financiële situatie en ervoor te zorgen dat u voldoende stabiele inkomsten heeft voordat u een grote lening aangaat. Als uw maandelijkse inkomen niet voldoende is om de aflossingen op tijd te voldoen, kunt u in financiële moeilijkheden komen en worstelen om aan uw verplichtingen te voldoen.

Als gevolg hiervan kunt u mogelijk terechtkomen in de schuldsanering. Schuldsanering is een juridisch proces waarbij uw schulden worden herzien en geherstructureerd met als doel u te helpen uw schulden af te betalen binnen uw financiële mogelijkheden. Het kan echter een langdurig proces zijn en kan aanzienlijke gevolgen hebben voor uw kredietwaardigheid en financiële toekomst.

Om dit risico te verminderen, is het belangrijk om vooraf grondig onderzoek te doen naar uw financiële situatie voordat u besluit een lening van 250.000 euro aan te gaan. Maak een gedetailleerd budget en zorg ervoor dat u de maandelijkse aflossingen kunt betalen zonder uw financiële stabiliteit in gevaar te brengen.

Daarnaast kan het verstandig zijn om advies in te winnen bij een financieel adviseur voordat u een grote lening aangaat. Een financieel adviseur kan u helpen bij het beoordelen van uw financiële mogelijkheden, het identificeren van mogelijke risico’s en het nemen van weloverwogen beslissingen die passen bij uw situatie.

Het is belangrijk om altijd bewust te zijn van de risico’s die gepaard gaan met het lenen van een groot bedrag. Zorg ervoor dat u voldoende inkomsten heeft om de lening af te lossen en wees voorzichtig bij het nemen van financiële beslissingen die grote gevolgen kunnen hebben voor uw financiële toekomst.

Als er iets misgaat met betaling van de lening, kan dit negatieve gevolgen hebben voor je credit score en dus ook andere toekomstige financieringsmogelijkheden

Het lenen van een groot bedrag zoals 250.000 euro brengt bepaalde risico’s met zich mee, en een van de nadelen is dat het niet kunnen voldoen aan de betalingsverplichtingen negatieve gevolgen kan hebben voor uw credit score. Dit kan op zijn beurt invloed hebben op uw mogelijkheden om in de toekomst financiering te verkrijgen.

Wanneer u een lening aangaat, wordt dit geregistreerd bij kredietbureaus die uw kredietwaardigheid evalueren. Als u problemen ondervindt bij het tijdig betalen van uw lening, kan dit leiden tot betalingsachterstanden en zelfs tot wanbetaling. Deze negatieve informatie zal worden opgenomen in uw kredietrapport en kan uw credit score aanzienlijk beïnvloeden.

Een lage credit score maakt het moeilijker om in de toekomst financiering te verkrijgen. Geldverstrekkers gebruiken uw credit score als een indicator van uw kredietwaardigheid en betrouwbaarheid bij het terugbetalen van schulden. Als uw credit score laag is, kunnen geldverstrekkers terughoudend zijn om u nieuwe leningen of kredietlijnen toe te kennen.

Dit kan gevolgen hebben voor verschillende aspecten van uw financiële leven. Het kan moeilijker worden om een hypotheek af te sluiten voor een huis, een auto te financieren of zelfs een creditcard aan te vragen. Zelfs als u wel in staat bent om financiering te verkrijgen, kunnen de rentetarieven hoger zijn vanwege het hogere risico dat u met zich meebrengt.

Het is daarom van cruciaal belang om zorgvuldig uw financiële situatie te analyseren voordat u besluit om een lening van 250.000 euro aan te gaan. Zorg ervoor dat u realistisch bent over uw vermogen om de lening terug te betalen en dat u een gedetailleerd budget opstelt. Het is ook verstandig om een financieel adviseur te raadplegen die u kan helpen bij het nemen van weloverwogen beslissingen.

Het is essentieel om op tijd en volgens de voorwaarden van de lening af te lossen, om zo negatieve gevolgen voor uw credit score te voorkomen. Wees verantwoordelijk en neem de nodige stappen om ervoor te zorgen dat u in staat bent om aan uw betalingsverplichtingen te voldoen. Op die manier kunt u niet alleen negatieve gevolgen vermijden, maar ook uw financiële gezondheid beschermen op lange termijn.