Lenen op 30 jaar: Alles wat u moet weten

Lenen op 30 jaar is een belangrijke financiële beslissing die veel mensen overwegen wanneer ze een huis willen kopen of verbouwen. Het is een langetermijnverplichting die zorgvuldige overweging en planning vereist. In dit artikel zullen we de belangrijkste aspecten van lenen op 30 jaar bespreken, zodat u goed geïnformeerd bent voordat u deze stap zet.

Wat houdt lenen op 30 jaar in?

Bij lenen op 30 jaar leent u een bepaald bedrag van een kredietverstrekker met de afspraak om het geleende bedrag plus rente terug te betalen over een periode van 30 jaar. Deze leningen worden vaak gebruikt voor de aankoop van onroerend goed, zoals een huis of appartement.

Voordelen van lenen op 30 jaar

- Maandelijkse aflossingen zijn lager in vergelijking met kortlopende leningen, waardoor het gemakkelijker is om het geleende bedrag terug te betalen.

- Het biedt financiële flexibiliteit doordat u het geleende bedrag over een langere periode kunt terugbetalen.

- Het kan helpen bij het realiseren van uw droom om een eigen woning te bezitten.

Nadelen van lenen op 30 jaar

- U betaalt meer rente over de hele looptijd van de lening in vergelijking met kortlopende leningen.

- Het totale kostenplaatje kan aanzienlijk hoger uitvallen door de langere looptijd van de lening.

- U loopt het risico dat u gedurende lange tijd aan dezelfde financiële verplichting vastzit, wat stress kan veroorzaken.

Tips voor verstandig lenen op 30 jaar

- Zorg ervoor dat u uw financiële situatie grondig analyseert voordat u besluit om te lenen op 30 jaar. Overweeg factoren zoals uw inkomen, uitgaven en eventuele andere financiële verplichtingen.

- Vergelijk verschillende kredietverstrekkers en hun voorwaarden om de beste deal te vinden die past bij uw behoeften en budget.

- Wees realistisch over wat u zich kunt veroorloven en leen niet meer dan nodig is om financiële problemen in de toekomst te voorkomen.

In conclusie, lenen op 30 jaar kan een effectieve manier zijn om uw woondromen waar te maken, maar het is belangrijk om deze beslissing goed te overwegen en alle aspecten ervan te begrijpen. Met de juiste planning en advies kunt u profiteren van de voordelen van deze langetermijnleningen zonder in financiële moeilijkheden te belanden.

27 Veelgestelde Vragen Over Lenen op 30 Jaar: Alles Wat Je Moet Weten

- Kan ik een renteloze lening krijgen?

- Wat kost 100000 lenen op 20 jaar?

- Kan je nog een huis kopen als je 50 bent?

- Wat is de maximale leeftijd voor een lening?

- Wat gaat de rente doen in 2024 Belgie?

- Hoeveel moet ik verdienen om €150.000 te lenen?

- Hoeveel moet ik verdienen om 300.000 euro te lenen?

- Kan je nog lenen op 25 jaar?

- Hoeveel moet ik verdienen om 300.000 euro te kunnen lenen?

- Wat is de looptijd van een hypotheek van 30 jaar?

- Wat kost een lening van 300000 euro?

- Welke banken lenen nog aan 100%?

- Hoeveel kan ik lenen hypotheek 30 jaar?

- Kan een hypothecaire lening op 30 jaar?

- Waar kan ik 60.000 euro lenen?

- Kan ik lenen op 35 jaar?

- Kan je lenen op 35 jaar?

- Welke banken lenen aan 100 %?

- Hoeveel moet ik overhouden om van te leven?

- Hoeveel afbetalen voor 300000 euro?

- Hoeveel moet ik verdienen om 350.000 euro te kunnen lenen?

- Hoelang kan men lenen?

- Wat kan je lenen met 2500 netto?

- Welke bank leent het makkelijkst?

- Hoe lang mag een lening duren?

- Hoe lang mag je geld lenen?

- Hoeveel jaar kun je lenen?

Kan ik een renteloze lening krijgen?

Het is ongebruikelijk om een renteloze lening te krijgen bij het lenen op 30 jaar, aangezien kredietverstrekkers rente rekenen als vergoeding voor het uitlenen van geld. Renteloze leningen zijn zeldzaam en worden meestal aangeboden in specifieke situaties, zoals door bepaalde liefdadigheidsorganisaties of overheidsinstanties voor specifieke doeleinden. Bij traditionele kredietverstrekkers is het echter gebruikelijk dat er rente wordt berekend op leningen, inclusief leningen met een looptijd van 30 jaar. Het is daarom belangrijk om de voorwaarden van een lening zorgvuldig te controleren en te begrijpen voordat u zich verbindt tot een langlopende financiële verplichting.

Wat kost 100000 lenen op 20 jaar?

Het lenen van 100.000 euro op 20 jaar kan verschillende kosten met zich meebrengen, afhankelijk van de rentevoet en eventuele bijkomende kosten zoals dossierkosten en verzekeringspremies. Het is belangrijk om een grondige berekening te maken van de totale terug te betalen som, inclusief rente, om een duidelijk beeld te krijgen van de financiële verplichtingen die gepaard gaan met deze lening. Het is raadzaam om verschillende kredietverstrekkers te vergelijken en hun voorwaarden zorgvuldig te bestuderen om de meest gunstige leningsoptie te kiezen die past bij uw budget en behoeften.

Kan je nog een huis kopen als je 50 bent?

Ja, het is mogelijk om op 50-jarige leeftijd nog een huis te kopen en een lening af te sluiten voor een periode van 30 jaar. Leeftijd op zich is meestal geen belemmering om een hypotheek te krijgen, zolang u voldoet aan de financiële criteria van de kredietverstrekker. Bij het aanvragen van een hypotheek op latere leeftijd kan het echter wel wat uitdagender zijn om goedgekeurd te worden, aangezien uw inkomen, werkzekerheid en financiële situatie nauwlettend zullen worden bekeken. Het is belangrijk om realistisch te zijn over uw financiële mogelijkheden en om advies in te winnen bij een financieel adviseur voordat u deze stap zet.

Wat is de maximale leeftijd voor een lening?

De maximale leeftijd voor het afsluiten van een lening kan variëren afhankelijk van de kredietverstrekker en het type lening. Over het algemeen hanteren veel kredietverstrekkers een leeftijdsgrens tussen de 65 en 75 jaar voor het aanvragen van een lening met een looptijd van 30 jaar. Dit komt doordat kredietverstrekkers willen verzekeren dat de lener in staat is om de lening terug te betalen binnen een redelijke termijn, rekening houdend met zijn of haar leeftijd en financiële situatie. Het is daarom belangrijk om bij het aanvragen van een lening rekening te houden met de maximale leeftijdsgrens die door de kredietverstrekker wordt gehanteerd.

Wat gaat de rente doen in 2024 Belgie?

Het voorspellen van renteschommelingen in België voor 2024 is een uitdagende taak, aangezien de rentevoeten afhankelijk zijn van verschillende economische factoren en marktomstandigheden. Hoewel niemand met absolute zekerheid kan zeggen wat de rente zal doen in 2024, kunnen economen en financiële experts analyses maken op basis van huidige trends en prognoses. Het is raadzaam om regelmatig de updates en voorspellingen van gerenommeerde financiële instellingen te volgen om een beter inzicht te krijgen in mogelijke veranderingen in de rentevoeten voor het komende jaar.

Hoeveel moet ik verdienen om €150.000 te lenen?

Om €150.000 te lenen voor een lening op 30 jaar, is het belangrijk om rekening te houden met verschillende factoren, waaronder uw inkomen en financiële situatie. Over het algemeen wordt aanbevolen dat uw bruto jaarinkomen minstens drie tot vier keer het bedrag van de lening moet zijn. Dit betekent dat u idealiter een bruto jaarinkomen van ongeveer €50.000 tot €60.000 zou moeten hebben om in aanmerking te komen voor een lening van €150.000 op 30 jaar. Het exacte vereiste inkomen kan variëren afhankelijk van de specifieke voorwaarden van de kredietverstrekker en uw individuele financiële omstandigheden. Het is verstandig om advies in te winnen bij een financieel adviseur of kredietverstrekker om een nauwkeurige beoordeling te krijgen van wat u zich kunt veroorloven en welke leningsopties beschikbaar zijn voor uw situatie.

Hoeveel moet ik verdienen om 300.000 euro te lenen?

Om 300.000 euro te lenen voor een periode van 30 jaar, is het belangrijk om een voldoende hoog inkomen te hebben om aan de aflossingsverplichtingen te kunnen voldoen. Het exacte bedrag dat u moet verdienen, hangt af van verschillende factoren, waaronder uw huidige financiële situatie, andere financiële verplichtingen en de rentevoet van de lening. Over het algemeen wordt aanbevolen dat uw totale maandelijkse aflossing niet meer dan een derde van uw netto-inkomen bedraagt. Het is verstandig om advies in te winnen bij een financieel adviseur of kredietverstrekker om een beter inzicht te krijgen in hoeveel u moet verdienen om verantwoord 300.000 euro te lenen over een periode van 30 jaar.

Kan je nog lenen op 25 jaar?

Ja, het is nog steeds mogelijk om te lenen op 25 jaar, hoewel de maximale looptijd van leningen doorgaans 30 jaar is. Kredietverstrekkers bieden verschillende opties aan, waaronder leningen met looptijden van 25 jaar, afhankelijk van uw financiële situatie en behoeften. Het is belangrijk om te overwegen hoeveel u kunt lenen en wat de maandelijkse aflossingen zullen zijn voordat u een beslissing neemt. Door uw opties te vergelijken en advies in te winnen bij financiële experts, kunt u de juiste lening vinden die past bij uw situatie op 25 jaar.

Hoeveel moet ik verdienen om 300.000 euro te kunnen lenen?

Om 300.000 euro te kunnen lenen voor bijvoorbeeld een huis op een termijn van 30 jaar, is het belangrijk om te weten dat uw leencapaciteit afhankelijk is van verschillende factoren, waaronder uw inkomen, lopende financiële verplichtingen en de rentevoet. Over het algemeen wordt geadviseerd om een bruto jaarinkomen te hebben dat minstens drie tot vier keer hoger ligt dan het bedrag dat u wenst te lenen. Dit betekent dat u idealiter een bruto jaarinkomen van minstens 75.000 tot 100.000 euro zou moeten hebben om in aanmerking te komen voor een lening van 300.000 euro over een periode van 30 jaar, rekening houdend met de gangbare criteria die kredietverstrekkers hanteren. Het is echter raadzaam om advies in te winnen bij een financieel expert of kredietverstrekker om een nauwkeurige berekening te laten maken op basis van uw specifieke situatie en behoeften.

Wat is de looptijd van een hypotheek van 30 jaar?

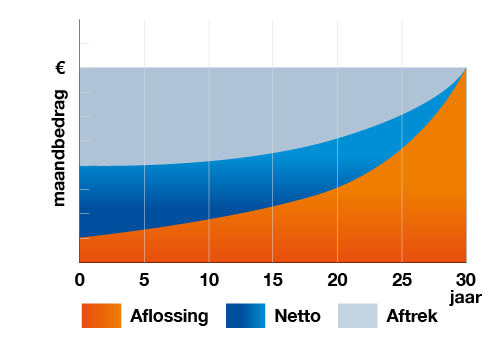

De looptijd van een hypotheek van 30 jaar verwijst naar de periode waarin de lening volledig moet worden terugbetaald, inclusief de rente. Bij een hypotheek van 30 jaar heeft u dus 30 jaar de tijd om het geleende bedrag plus de verschuldigde rente af te lossen aan de kredietverstrekker. Deze langere looptijd kan resulteren in lagere maandelijkse aflossingen, maar het totale bedrag dat u terugbetaalt over de hele looptijd van de lening kan hoger zijn dan bij kortere looptijden. Het is belangrijk om goed te begrijpen wat een hypotheek van 30 jaar inhoudt en om uw financiële situatie zorgvuldig te evalueren voordat u deze langetermijnverplichting aangaat.

Wat kost een lening van 300000 euro?

Een veelgestelde vraag over lenen op 30 jaar is: wat kost een lening van 300.000 euro? Het totale kostenplaatje van een lening van 300.000 euro op 30 jaar hangt af van verschillende factoren, waaronder de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals dossierkosten of verzekeringspremies. Het is belangrijk om te beseffen dat naast het geleende bedrag ook de totale interesten die u betaalt over de volledige looptijd van de lening een aanzienlijke invloed hebben op de uiteindelijke kostprijs. Het is daarom verstandig om verschillende kredietverstrekkers te vergelijken en goed te letten op alle voorwaarden voordat u een beslissing neemt over het afsluiten van een lening van 300.000 euro op 30 jaar.

Welke banken lenen nog aan 100%?

Veel mensen vragen zich af welke banken nog leningen aanbieden die tot 100% van de aankoopprijs van een woning dekken. Hoewel het aanbod van leningen die tot 100% van de aankoopprijs financieren beperkter is geworden, zijn er nog steeds enkele banken en financiële instellingen die dergelijke leningen verstrekken. Het is echter belangrijk op te merken dat het verkrijgen van een lening voor 100% van de aankoopprijs afhankelijk is van verschillende factoren, zoals uw kredietwaardigheid, inkomen en de waarde van de woning. Het is raadzaam om verschillende banken te raadplegen en hun voorwaarden te vergelijken om de beste optie te vinden die past bij uw financiële situatie.

Hoeveel kan ik lenen hypotheek 30 jaar?

“Het veelgestelde vraagstuk ‘Hoeveel kan ik lenen voor een hypotheek op 30 jaar?’ is een cruciale overweging voor wie een huis wil kopen of verbouwen. Verschillende factoren spelen hierbij een rol, zoals uw inkomen, uitgaven, kredietgeschiedenis en de waarde van het vastgoed. Kredietverstrekkers zullen uw financiële situatie evalueren om te bepalen hoeveel u kunt lenen voor een hypotheek met een looptijd van 30 jaar. Het is verstandig om advies in te winnen bij experts en verschillende opties te vergelijken om zo tot de beste financiële beslissing te komen die past bij uw behoeften en budget.”

Kan een hypothecaire lening op 30 jaar?

Ja, het is mogelijk om een hypothecaire lening op 30 jaar af te sluiten. Een hypothecaire lening met een looptijd van 30 jaar is een gangbare optie voor veel mensen die een huis willen kopen. Deze langere looptijd biedt de flexibiliteit van lagere maandelijkse aflossingen, waardoor het gemakkelijker kan zijn om de lening terug te betalen. Het is echter belangrijk om zorgvuldig de voorwaarden en kosten van de lening te overwegen voordat u zich verbindt aan een dergelijke langetermijnverplichting. Het vergelijken van verschillende kredietverstrekkers en het zorgvuldig plannen van uw financiën kunnen u helpen om een weloverwogen beslissing te nemen over het afsluiten van een hypothecaire lening op 30 jaar.

Waar kan ik 60.000 euro lenen?

Als u zich afvraagt waar u 60.000 euro kunt lenen, is het belangrijk om te overwegen welk type lening het meest geschikt is voor uw specifieke behoeften en financiële situatie. Voor een bedrag van 60.000 euro zou u kunnen overwegen om contact op te nemen met verschillende kredietverstrekkers, zoals banken, online kredietplatforms of financiële instellingen, om hun voorwaarden en rentetarieven te vergelijken. Het is raadzaam om een grondige analyse van uw financiële mogelijkheden te maken voordat u beslist waar u deze lening wilt afsluiten, zodat u zeker weet dat u de lening op een verantwoorde manier kunt terugbetalen. Het is altijd verstandig om goed geïnformeerd te zijn en advies in te winnen bij professionele adviseurs voordat u zich verbindt tot een grote lening zoals deze.

Kan ik lenen op 35 jaar?

Ja, het is mogelijk om te lenen op 35 jaar, afhankelijk van de specifieke voorwaarden van de kredietverstrekker. Veel kredietverstrekkers bieden leningen aan met verschillende looptijden, waaronder 30 jaar en zelfs langer. Het is belangrijk om uw financiële situatie zorgvuldig te evalueren voordat u besluit om op deze leeftijd te lenen. Zorg ervoor dat u de totale kosten en voorwaarden van de lening begrijpt en dat u comfortabel bent met het idee om gedurende een langere periode een financiële verplichting aan te gaan. Het kan nuttig zijn om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat lenen op 35 jaar een verstandige keuze is in uw specifieke situatie.

Kan je lenen op 35 jaar?

Ja, het is mogelijk om te lenen op 35 jaar. Veel kredietverstrekkers bieden leningen aan met verschillende looptijden, waaronder ook leningen die kunnen worden afbetaald over een periode van 35 jaar. Het is echter belangrijk om te onthouden dat de maximale leeftijd waarop u een lening kunt afsluiten kan variëren tussen kredietverstrekkers en afhankelijk is van uw individuele financiële situatie. Het is verstandig om advies in te winnen bij een financieel adviseur of kredietverstrekker om te bepalen of lenen op 35 jaar voor u een geschikte optie is en om de voorwaarden en kosten van de lening goed te begrijpen voordat u een beslissing neemt.

Welke banken lenen aan 100 %?

Veel mensen vragen zich af welke banken leningen aanbieden tot 100% van de aankoopprijs van een woning. Hoewel het mogelijk is om bij sommige banken een lening te krijgen die de volledige aankoopprijs dekt, is het belangrijk op te merken dat dit afhangt van verschillende factoren, zoals uw financiële situatie, kredietwaardigheid en het type lening dat u aanvraagt. Sommige banken bieden mogelijk leningen aan met een hogere loan-to-value ratio dan andere, maar het is altijd verstandig om goed onderzoek te doen en verschillende opties te vergelijken voordat u een beslissing neemt over lenen op 30 jaar met een 100% financiering. Het is ook raadzaam om professioneel advies in te winnen om ervoor te zorgen dat u de beste financiële beslissing neemt die past bij uw specifieke situatie.

Hoeveel moet ik overhouden om van te leven?

Een veelgestelde vraag over lenen op 30 jaar is: “Hoeveel moet ik overhouden om van te leven?” Het antwoord op deze vraag is afhankelijk van verschillende factoren, waaronder uw persoonlijke financiële situatie, uitgavenpatroon en levensstijl. Het is belangrijk om een realistisch budget op te stellen waarin u rekening houdt met alle essentiële kosten, zoals huisvesting, voeding, transport en gezondheidszorg. Door een goed inzicht te hebben in uw inkomsten en uitgaven, kunt u bepalen hoeveel u maandelijks kunt besteden aan leningaflossingen en tegelijkertijd voldoende geld overhoudt om comfortabel te kunnen leven. Het is verstandig om vooraf een grondige analyse te maken van uw financiën en eventueel advies in te winnen bij een financieel expert om ervoor te zorgen dat u de juiste balans vindt tussen lenen en levensonderhoud.

Hoeveel afbetalen voor 300000 euro?

Wanneer het gaat om lenen op 30 jaar voor een bedrag van 300.000 euro, is het belangrijk om te begrijpen dat het exacte bedrag dat u maandelijks moet afbetalen afhankelijk is van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Over het algemeen zal een hoger geleend bedrag resulteren in hogere maandelijkse aflossingen. Het is verstandig om verschillende kredietverstrekkers te vergelijken en een gedetailleerde berekening te maken om een duidelijk beeld te krijgen van wat u kunt verwachten bij het lenen van 300.000 euro op 30 jaar. Het is ook aan te raden om rekening te houden met uw eigen financiële situatie en comfortzone bij het bepalen van het aflossingsbedrag.

Hoeveel moet ik verdienen om 350.000 euro te kunnen lenen?

Om 350.000 euro te kunnen lenen voor een hypotheek van 30 jaar, is het belangrijk om rekening te houden met verschillende factoren, waaronder uw inkomen. Over het algemeen wordt aanbevolen dat uw bruto jaarinkomen minstens drie tot vier keer hoger is dan het bedrag dat u wilt lenen. Dit betekent dat u idealiter een jaarlijks bruto inkomen van ongeveer 87.500 euro tot 116.666 euro zou moeten hebben om in aanmerking te komen voor een lening van 350.000 euro. Het exacte bedrag kan variëren afhankelijk van de specifieke voorwaarden en criteria van de kredietverstrekker, dus het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u een beslissing neemt over het lenen van een groot bedrag voor een langere periode.

Hoelang kan men lenen?

Een veelgestelde vraag over lenen op 30 jaar is: hoelang kan men eigenlijk lenen? Bij het afsluiten van een lening met een looptijd van 30 jaar, zoals een hypotheek, is de maximale looptijd meestal afhankelijk van verschillende factoren, waaronder de kredietverstrekker, het geleende bedrag en uw financiële situatie. Over het algemeen varieert de maximale looptijd voor leningen op 30 jaar tussen 25 en 35 jaar, maar dit kan per situatie verschillen. Het is belangrijk om goed te informeren bij uw kredietverstrekker over de specifieke mogelijkheden en voorwaarden met betrekking tot de looptijd van uw lening.

Wat kan je lenen met 2500 netto?

Het bedrag dat u kunt lenen met een netto inkomen van 2500 euro per maand hangt af van verschillende factoren, waaronder uw uitgaven, bestaande schulden, en de voorwaarden van de kredietverstrekker. Over het algemeen wordt aanbevolen dat uw maandelijkse aflossing niet meer dan een derde van uw netto inkomen bedraagt om financiële stabiliteit te behouden. Het is verstandig om uw financiële situatie grondig te analyseren voordat u besluit hoeveel u wilt lenen, zodat u realistische verwachtingen kunt hebben en eventuele financiële risico’s kunt minimaliseren. Het raadplegen van een financieel adviseur kan ook nuttig zijn om u te helpen bij het bepalen van het juiste leenbedrag dat past bij uw budget en behoeften.

Welke bank leent het makkelijkst?

Het is een veelgestelde vraag welke bank het makkelijkst leent voor leningen op 30 jaar. Het antwoord op deze vraag kan variëren, aangezien verschillende banken hun eigen criteria en procedures hebben voor het verstrekken van leningen. Over het algemeen zijn er echter enkele factoren die van invloed kunnen zijn op hoe gemakkelijk het is om een lening te verkrijgen, zoals uw kredietgeschiedenis, inkomen en schuldenniveau. Het is raadzaam om verschillende banken te vergelijken en hun voorwaarden te onderzoeken om de bank te vinden die het beste aansluit bij uw financiële situatie en behoeften.

Hoe lang mag een lening duren?

Een veelgestelde vraag over lenen is: “Hoe lang mag een lening duren?” De duur van een lening kan variëren afhankelijk van het type lening en de kredietverstrekker. Voor leningen op 30 jaar, zoals hypothecaire leningen voor de aankoop van een huis, is het gebruikelijk dat de looptijd 30 jaar bedraagt. Voor andere soorten leningen, zoals persoonlijke leningen of autoleningen, kan de looptijd korter zijn en variëren van enkele maanden tot enkele jaren. Het is belangrijk om bij het afsluiten van een lening rekening te houden met uw financiële situatie en behoeften, zodat u een passende looptijd kunt kiezen die comfortabel is voor uw budget.

Hoe lang mag je geld lenen?

“Hoe lang mag je geld lenen?” is een veelgestelde vraag als het gaat om lenen op 30 jaar. Bij het lenen van geld voor een periode van 30 jaar, zoals bij een hypotheek, is de looptijd van de lening vastgesteld op 30 jaar. Dit betekent dat u gedurende deze periode maandelijkse aflossingen zult doen totdat het volledige geleende bedrag plus rente is terugbetaald. Het is belangrijk om bij het afsluiten van een dergelijke langlopende lening rekening te houden met uw financiële situatie en toekomstplannen, aangezien dit een langdurige financiële verplichting met zich meebrengt. Het is verstandig om advies in te winnen bij financiële experts voordat u besluit om geld te lenen voor een periode van 30 jaar.

Hoeveel jaar kun je lenen?

Het aantal jaren waarover je kunt lenen, hangt af van verschillende factoren, waaronder het type lening dat je afsluit en de kredietverstrekker waarmee je samenwerkt. Voor hypothecaire leningen, zoals lenen op 30 jaar voor de aankoop van een huis, is het gebruikelijk om een looptijd van 15 tot 30 jaar te hebben. Bij persoonlijke leningen of autoleningen kan de looptijd korter zijn, meestal variërend van 1 tot 7 jaar. Het is belangrijk om de voorwaarden van de lening zorgvuldig te bekijken en rekening te houden met je financiële situatie bij het bepalen van het aantal jaren waarover je wilt lenen. Het streven is om een balans te vinden tussen een haalbare terugbetalingsperiode en de totale kosten van de lening.