Hoe een lening voor schulden te betalen u kan helpen financiële stabiliteit te bereiken

Heeft u moeite om uw schulden af te betalen en bent u op zoek naar een oplossing? Een lening kan een manier zijn om uw schulden te consolideren en uw financiële last te verlichten. In dit artikel bespreken we de mogelijkheden van het afsluiten van een lening om schulden te betalen en hoe dit u kan helpen om weer grip te krijgen op uw financiën.

Veel mensen hebben te maken met verschillende soorten schulden, zoals creditcardschulden, persoonlijke leningen of openstaande rekeningen. Het kan overweldigend zijn om met deze schulden om te gaan, vooral als de rente hoog is en de maandelijkse aflossingen moeilijk te beheren zijn. In zo’n situatie kan het nuttig zijn om een lening af te sluiten om al deze schulden samen te voegen tot één overzichtelijke lening.

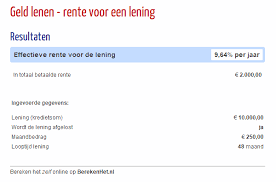

Door het consolideren van uw schulden in één lening, kunt u profiteren van verschillende voordelen. Allereerst kunt u mogelijk een lagere rente krijgen dan wat u momenteel betaalt op uw verschillende schulden. Dit kan leiden tot lagere maandelijkse kosten en minder stress over het beheren van meerdere betalingen.

Bovendien biedt het consolideren van schulden in één lening meer overzicht en structuur in uw financiën. U hoeft slechts één maandelijkse betaling te doen in plaats van meerdere, wat het gemakkelijker maakt om bij te houden en op schema te blijven met uw afbetalingen.

Het is echter belangrijk om voorzichtig te zijn bij het overwegen van een lening voor het aflossen van schulden. Zorg ervoor dat u de voorwaarden van de lening begrijpt, inclusief eventuele kosten en boetes voor vervroegde aflossingen. Wees realistisch over uw vermogen om de lening terug te betalen binnen de gestelde termijn.

Als u overweegt om een lening af te sluiten voor het betalen van uw schulden, is het verstandig om advies in te winnen bij een financieel adviseur of budgetcoach. Zij kunnen u helpen bij het evalueren van uw opties en het nemen van een weloverwogen beslissing die past bij uw financiële situatie.

Kortom, een lening voor het betalen van schulden kan een effectieve manier zijn om grip te krijgen op uw financiën en weer op weg naar financiële stabiliteit. Doe echter grondig onderzoek en wees verantwoordelijk bij het nemen van deze belangrijke financiële beslissing.

Voordelen van het Samenvoegen van Schulden tot Eén Lening in België

- Eén overzichtelijke lening in plaats van meerdere schulden te beheren.

- Mogelijkheid tot lagere rente dan wat momenteel wordt betaald op bestaande schulden.

- Verlaagde maandelijkse kosten door consolidatie van schulden.

- Meer structuur en overzicht in financiën door slechts één betaling per maand.

- Vermindering van stress en zorgen over het aflossen van meerdere leningen.

- Mogelijkheid om sneller schuldenvrij te worden met een duidelijk aflossingsplan.

Nadelen van een lening om schulden af te lossen: Wat je moet weten

- 1. Hogere totale kosten

- 2. Risico op overbelasting

- 3. Mogelijke langere aflossingsperiode

- 4. Verlies van flexibiliteit

- 5. Kans op herhaling

Eén overzichtelijke lening in plaats van meerdere schulden te beheren.

Het consolideren van schulden in één lening biedt het voordeel van overzichtelijkheid, waarbij u slechts één lening hoeft te beheren in plaats van meerdere afzonderlijke schulden. Dit zorgt voor meer structuur en gemak bij het bijhouden van uw financiën, aangezien u zich alleen hoeft te richten op het beheer en de aflossing van één lening. Het vereenvoudigt uw maandelijkse budgettering en betalingen, waardoor u minder kans heeft om betalingen over het hoofd te zien en op schema te blijven met uw afbetalingen.

Mogelijkheid tot lagere rente dan wat momenteel wordt betaald op bestaande schulden.

Een van de voordelen van het afsluiten van een lening om schulden te betalen, is de mogelijkheid om een lagere rente te krijgen dan wat momenteel wordt betaald op bestaande schulden. Door schulden samen te voegen in één lening met een lagere rente, kunnen maandelijkse kosten worden verlaagd en kan er geld worden bespaard op lange termijn. Dit kan financiële lasten verlichten en helpen bij het beheren van de afbetalingen op een meer haalbare manier.

Verlaagde maandelijkse kosten door consolidatie van schulden.

Door het consolideren van schulden in één lening kunnen huishoudens profiteren van verlaagde maandelijkse kosten. Het samenvoegen van verschillende schulden in één overzichtelijke lening kan resulteren in een lagere rentevoet en daardoor in minder te betalen interesten. Hierdoor wordt de totale maandelijkse aflossing vaak lager dan wanneer men meerdere afzonderlijke schulden zou hebben. Dit kan niet alleen financiële verlichting brengen, maar ook zorgen voor meer stabiliteit en controle over de financiële situatie van het huishouden.

Meer structuur en overzicht in financiën door slechts één betaling per maand.

Het consolideren van schulden in één lening biedt het voordeel van meer structuur en overzicht in uw financiën door slechts één betaling per maand te hoeven doen. Hierdoor wordt het gemakkelijker om bij te houden welke schulden u heeft en om op tijd en volgens plan af te lossen. Met slechts één betaling per maand kunt u uw financiële situatie beter beheren en voorkomt u verwarring over verschillende vervaldatums en bedragen. Dit zorgt voor meer controle en duidelijkheid, waardoor u zich kunt concentreren op het aflossen van uw schulden op een gestructureerde manier.

Vermindering van stress en zorgen over het aflossen van meerdere leningen.

Het consolideren van schulden door middel van een lening voor het aflossen van meerdere leningen kan leiden tot aanzienlijke vermindering van stress en zorgen. In plaats van te jongleren met verschillende aflossingen en rentetarieven, biedt het samenvoegen van schulden in één overzichtelijke lening een gevoel van overzicht en controle. Hierdoor kunt u zich concentreren op slechts één maandelijkse betaling, waardoor de last van het beheren van meerdere leningen aanzienlijk wordt verminderd en uw financiële welzijn wordt verbeterd.

Mogelijkheid om sneller schuldenvrij te worden met een duidelijk aflossingsplan.

Een belangrijk voordeel van het afsluiten van een lening om schulden te betalen, is de mogelijkheid om sneller schuldenvrij te worden met een duidelijk aflossingsplan. Door al uw schulden samen te voegen en één lening af te sluiten, kunt u een gestructureerd aflossingsplan opstellen dat past bij uw financiële situatie. Hierdoor weet u precies hoeveel u maandelijks moet aflossen en binnen welke termijn u uw schulden kunt terugbetalen. Dit heldere overzicht kan u helpen om gemotiveerd te blijven en gericht toe te werken naar een schuldenvrije toekomst.

1. Hogere totale kosten

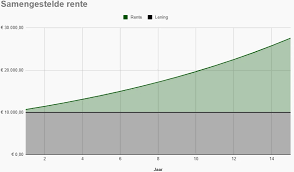

Het afsluiten van een lening om schulden te betalen kan leiden tot hogere totale kosten op lange termijn. Dit komt doordat u naast het terugbetalen van het geleende bedrag ook rente en eventuele extra kosten moet betalen. Hierdoor kan de uiteindelijke som die u terugbetaalt hoger zijn dan de oorspronkelijke schulden bij elkaar. Het is belangrijk om deze potentiële hogere kosten in overweging te nemen en zorgvuldig af te wegen of het consolideren van schulden met een lening echt de meest voordelige optie is voor uw financiële situatie op de lange termijn.

2. Risico op overbelasting

Het consolideren van schulden kan een risico op overbelasting met zich meebrengen. Door meerdere schulden samen te voegen tot één grotere lening, loopt u het risico dat de totale leningssom hoger is dan wat u oorspronkelijk verschuldigd was. Dit kan leiden tot financiële overbelasting en het creëren van een nog grotere last om af te lossen. Het is belangrijk om dit risico zorgvuldig af te wegen en ervoor te zorgen dat u realistisch blijft over uw vermogen om de lening terug te betalen zonder uzelf in financiële moeilijkheden te brengen.

3. Mogelijke langere aflossingsperiode

Het samenvoegen van schulden in één lening kan resulteren in een langere aflossingsperiode, waardoor u langer aan de lening gebonden bent. Hoewel dit kan leiden tot lagere maandelijkse betalingen, dient u zich bewust te zijn van het feit dat een langere aflossingsperiode ook betekent dat u uiteindelijk meer rente zult betalen over de gehele looptijd van de lening. Het is belangrijk om de totale kosten en implicaties van een langere aflossingsperiode zorgvuldig te overwegen voordat u besluit om uw schulden te consolideren met een lening.

4. Verlies van flexibiliteit

Door meerdere schulden samen te voegen in een lening voor het aflossen van schulden, bestaat het risico dat u de flexibiliteit verliest om individuele schulden apart aan te pakken op basis van hun specifieke voorwaarden. Elke schuld kan unieke kenmerken hebben, zoals een lagere rente of gunstige afbetalingsregelingen. Door ze samen te voegen, loopt u het risico om deze voordelen te verliezen en bent u gebonden aan de algemene voorwaarden van de nieuwe lening. Dit kan resulteren in een verlies van controle en aanpassingsvermogen bij het beheren van uw schulden op maat. Het is daarom belangrijk om zorgvuldig af te wegen of het consolideren van schulden in één lening echt de beste optie is voor uw financiële situatie.

5. Kans op herhaling

Een belangrijk nadeel van het afsluiten van een lening om schulden te betalen is het risico op herhaling. Als het onderliggende probleem dat heeft geleid tot de oorspronkelijke schulden niet wordt aangepakt, bestaat de kans dat u opnieuw in dezelfde situatie belandt en meer schulden accumuleert. Het is essentieel om niet alleen de symptomen van financiële problemen aan te pakken door middel van een lening, maar ook om de oorzaken ervan te identificeren en aan te pakken om duurzame financiële gezondheid te bereiken.