Alles wat u moet weten over een persoonlijke lening

Wanneer u extra financiële ruimte nodig heeft voor onvoorziene uitgaven, grote aankopen of andere persoonlijke doeleinden, kan een persoonlijke lening een handige oplossing zijn. Een persoonlijke lening is een vorm van lenen waarbij u een vast bedrag leent dat u vervolgens in termijnen terugbetaalt, inclusief rente.

Een van de voordelen van een persoonlijke lening is de flexibiliteit die het biedt. U kunt het geleende bedrag gebruiken voor diverse doeleinden, zoals het consolideren van schulden, het financieren van een bruiloft, het doen van verbouwingen aan uw huis of het financieren van een droomvakantie. Bovendien weet u bij het afsluiten van de lening precies hoeveel u maandelijks moet aflossen en voor hoelang.

Het rentepercentage van een persoonlijke lening kan variëren afhankelijk van verschillende factoren, waaronder uw kredietgeschiedenis, inkomen en de gekozen kredietverstrekker. Het is belangrijk om verschillende aanbieders te vergelijken en goed te letten op de voorwaarden en kosten verbonden aan de lening.

Voor het aanvragen van een persoonlijke lening moet u meestal enkele documenten overleggen, zoals bewijs van inkomen, identificatiebewijs en mogelijk bankafschriften. Zodra uw aanvraag is goedgekeurd, ontvangt u het geleende bedrag doorgaans binnen enkele dagen op uw rekening.

Het is echter essentieel om verantwoordelijk om te gaan met het afsluiten van een persoonlijke lening. Zorg ervoor dat u realistisch bent over uw terugbetalingscapaciteit en dat u zich bewust bent van de totale kosten die gepaard gaan met de lening. Op die manier kunt u genieten van de voordelen van extra financiële ruimte zonder in financiële problemen te komen.

Veelgestelde Vragen over Persoonlijke Leningen: Bedragen, Voorwaarden en Mogelijkheden

- Hoeveel mag je persoonlijk lenen?

- Kun je 2 persoonlijke leningen hebben?

- Wat valt er onder persoonlijke lening?

- Wat zijn de nadelen van een persoonlijke lening?

- Waar wordt naar gekeken bij een persoonlijke lening?

- Wie kan mij dringend geld lenen?

- Hoeveel mag je lenen voor een persoonlijke lening?

- Kun je een persoonlijke lening krijgen?

- Waar kan ik een persoonlijke lening aanvragen?

Hoeveel mag je persoonlijk lenen?

De vraag “Hoeveel mag je persoonlijk lenen?” is een veelgestelde vraag bij het overwegen van het afsluiten van een persoonlijke lening. Het maximale bedrag dat u kunt lenen hangt af van verschillende factoren, waaronder uw inkomen, kredietgeschiedenis, uitgaven en de voorwaarden van de kredietverstrekker. Over het algemeen geldt dat hoe hoger uw inkomen en hoe beter uw kredietgeschiedenis, des te meer u kunt lenen. Het is echter belangrijk om verantwoordelijk te lenen en alleen een bedrag te lenen dat u comfortabel kunt terugbetalen, om financiële problemen te voorkomen.

Kun je 2 persoonlijke leningen hebben?

Ja, het is mogelijk om twee persoonlijke leningen tegelijkertijd te hebben, maar het is belangrijk om voorzichtig te zijn bij het aangaan van meerdere leningen. Het hebben van meerdere leningen kan invloed hebben op uw kredietwaardigheid en financiële stabiliteit. Geldverstrekkers zullen uw totale schuldenlast en terugbetalingscapaciteit evalueren voordat ze een nieuwe lening goedkeuren. Zorg ervoor dat u realistisch bent over uw financiële situatie en dat u in staat bent om alle leningen op tijd terug te betalen om financiële problemen te voorkomen. Het is verstandig om goed na te denken over de noodzaak van een tweede persoonlijke lening en om alle opties zorgvuldig te overwegen voordat u besluit er een af te sluiten.

Wat valt er onder persoonlijke lening?

Een persoonlijke lening is een vorm van lenen waarbij u een vast bedrag leent voor persoonlijke doeleinden, zoals het financieren van grote aankopen, het consolideren van schulden, het doen van verbouwingen aan uw huis of het financieren van een bruiloft. Onder een persoonlijke lening vallen dus diverse uitgaven die gerelateerd zijn aan uw persoonlijke behoeften en doelen. Het geleende bedrag wordt in termijnen terugbetaald, inclusief rente, en biedt u de flexibiliteit om het geld te gebruiken zoals u dat wenst. Het is belangrijk om bij het afsluiten van een persoonlijke lening goed na te denken over uw financiële situatie en de specifieke reden waarvoor u de lening wilt gebruiken.

Wat zijn de nadelen van een persoonlijke lening?

Het afsluiten van een persoonlijke lening brengt enkele potentiële nadelen met zich mee die het overwegen waard zijn. Een van de belangrijkste nadelen is de kostenstructuur van een persoonlijke lening, aangezien deze vaak hogere rentetarieven heeft dan bijvoorbeeld een hypothecaire lening. Hierdoor kunnen de totale kosten van de lening aanzienlijk oplopen, vooral als de looptijd lang is. Daarnaast kan het afsluiten van een persoonlijke lening leiden tot extra financiële verplichtingen op lange termijn, wat kan leiden tot een verhoogde financiële druk. Het is daarom belangrijk om goed na te denken over uw financiële situatie en de voorwaarden van de lening zorgvuldig te overwegen voordat u besluit om een persoonlijke lening af te sluiten.

Waar wordt naar gekeken bij een persoonlijke lening?

Bij het aanvragen van een persoonlijke lening wordt er naar verschillende factoren gekeken om te bepalen of u in aanmerking komt en tegen welke voorwaarden. Kredietverstrekkers zullen onder andere uw kredietgeschiedenis, inkomen, uitgaven en stabiliteit van uw financiële situatie beoordelen. Deze informatie helpt hen om een inschatting te maken van uw terugbetalingscapaciteit en risico’s. Een positieve kredietgeschiedenis en een stabiel inkomen kunnen uw kansen op goedkeuring vergroten en kunnen resulteren in gunstigere rentetarieven. Het is daarom belangrijk om uw financiële situatie goed in kaart te brengen voordat u een aanvraag indient voor een persoonlijke lening.

Wie kan mij dringend geld lenen?

Veel mensen vragen zich af: “Wie kan mij dringend geld lenen?” In situaties waarin u snel extra financiële middelen nodig heeft, kan een persoonlijke lening een oplossing bieden. Verschillende kredietverstrekkers, waaronder banken, online kredietverstrekkers en financiële instellingen, bieden persoonlijke leningen aan die u kunnen helpen bij onvoorziene uitgaven of financiële noodsituaties. Het is echter belangrijk om bewust te zijn van de voorwaarden en kosten verbonden aan een lening, en om ervoor te zorgen dat u in staat bent om de lening tijdig terug te betalen. Door zorgvuldig te vergelijken en weloverwogen beslissingen te nemen, kunt u een geschikte optie vinden om dringend geld te lenen.

Hoeveel mag je lenen voor een persoonlijke lening?

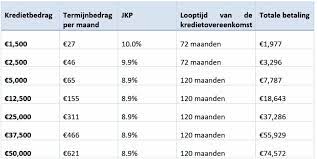

Het bedrag dat u kunt lenen voor een persoonlijke lening hangt af van verschillende factoren, waaronder uw inkomen, kredietgeschiedenis en de voorwaarden van de kredietverstrekker. Over het algemeen bieden kredietverstrekkers persoonlijke leningen aan met bedragen variërend van enkele honderden tot tienduizenden euro’s. Het is belangrijk om realistisch te zijn over het bedrag dat u wilt lenen en ervoor te zorgen dat u in staat bent om de maandelijkse aflossingen te voldoen. Het is raadzaam om verschillende aanbieders te vergelijken en goed te letten op de rentetarieven en voorwaarden voordat u een beslissing neemt over het gewenste leenbedrag.

Kun je een persoonlijke lening krijgen?

Ja, het is mogelijk om een persoonlijke lening te krijgen. Een persoonlijke lening is een vorm van lenen waarbij u een vast bedrag leent dat u vervolgens in termijnen terugbetaalt, inclusief rente. Om in aanmerking te komen voor een persoonlijke lening, moet u meestal voldoen aan bepaalde criteria, zoals een stabiel inkomen en een goede kredietgeschiedenis. Verschillende kredietverstrekkers hanteren verschillende voorwaarden en rentepercentages, dus het is raadzaam om verschillende opties te vergelijken voordat u een beslissing neemt. Het is belangrijk om realistisch te zijn over uw terugbetalingscapaciteit en ervoor te zorgen dat u de lening op verantwoorde wijze kunt aflossen.

Waar kan ik een persoonlijke lening aanvragen?

U kunt een persoonlijke lening aanvragen bij verschillende financiële instellingen, waaronder banken, kredietverstrekkers en online leningplatforms. Het is raadzaam om verschillende aanbieders te vergelijken om de beste voorwaarden en rentetarieven te vinden die aansluiten bij uw behoeften. Bij het aanvragen van een persoonlijke lening moet u meestal enkele documenten overleggen, zoals bewijs van inkomen, identificatiebewijs en mogelijk bankafschriften. Door zorgvuldig onderzoek te doen en goed op de hoogte te zijn van de voorwaarden, kunt u een weloverwogen beslissing nemen bij het kiezen van een kredietverstrekker voor uw persoonlijke lening.