Alles wat u moet weten over de kosten van een zakelijke lening

Als ondernemer kan het soms nodig zijn om een zakelijke lening af te sluiten om te investeren in de groei van uw bedrijf. Het is belangrijk om goed op de hoogte te zijn van de kosten die gepaard gaan met het afsluiten van een zakelijke lening, zodat u een weloverwogen beslissing kunt nemen.

De kosten van een zakelijke lening kunnen variëren afhankelijk van verschillende factoren, waaronder het bedrag dat u leent, de looptijd van de lening, het rentepercentage en eventuele bijkomende kosten zoals administratiekosten of provisies. Het is essentieel om deze kosten goed in kaart te brengen voordat u een lening afsluit, zodat u niet voor verrassingen komt te staan.

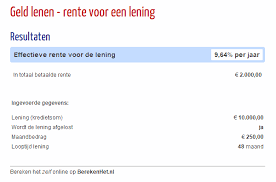

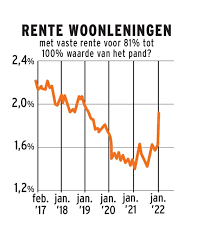

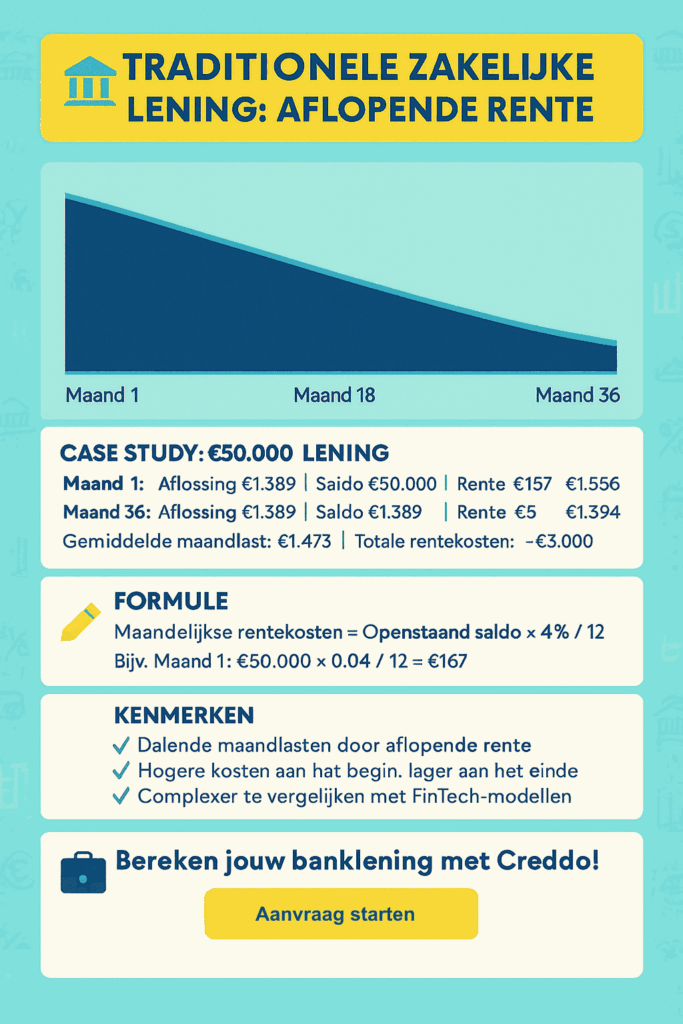

Een van de belangrijkste kostenposten bij een zakelijke lening is de rente. De rente wordt berekend als een percentage van het geleende bedrag en kan variëren afhankelijk van de kredietwaardigheid van uw bedrijf en de marktomstandigheden. Het is belangrijk om te kijken naar zowel het nominale rentepercentage als het jaarlijkse kostenpercentage (JKP), omdat dit laatste alle kosten van de lening weergeeft.

Naast de rente kunnen er ook andere kosten verbonden zijn aan een zakelijke lening, zoals administratiekosten, dossierkosten of provisies voor tussenpersonen. Deze kosten kunnen aanzienlijk bijdragen aan het totale bedrag dat u uiteindelijk moet terugbetalen, dus het is verstandig om hier goed op te letten en deze mee te nemen in uw berekeningen.

Het is ook belangrijk om rekening te houden met eventuele boetes of extra kosten die kunnen ontstaan als u niet op tijd betaalt of als u besluit om de lening eerder af te lossen dan gepland. Zorg ervoor dat u volledig begrijpt welke voorwaarden er gelden voor uw zakelijke lening en welke gevolgen er zijn bij bepaalde acties.

Al met al is het cruciaal om goed geïnformeerd te zijn over de kosten van een zakelijke lening voordat u deze afsluit. Neem de tijd om verschillende aanbieders te vergelijken en vraag offertes op, zodat u een weloverwogen beslissing kunt nemen die past bij de financiële situatie en doelen van uw bedrijf.

7 Tips om de Kosten van een Zakelijke Lening te Beheersen in België

- Vergelijk rentetarieven van verschillende kredietverstrekkers.

- Let op bijkomende kosten zoals administratiekosten en advieskosten.

- Onderhandel over de voorwaarden van de lening om gunstigere tarieven te krijgen.

- Kijk naar de looptijd van de lening en hoe dit de totale kosten beïnvloedt.

- Overweeg ook alternatieve financieringsmogelijkheden zoals subsidies of investeerders.

- Houd rekening met eventuele boetes bij vervroegde aflossing van de lening.

- Laat je goed informeren en adviseren door financiële experts voordat je een zakelijke lening afsluit.

Vergelijk rentetarieven van verschillende kredietverstrekkers.

Het vergelijken van rentetarieven van verschillende kredietverstrekkers is een verstandige tip bij het overwegen van de kosten van een zakelijke lening. Door de rentetarieven van verschillende aanbieders te vergelijken, kunt u inzicht krijgen in welke kredietverstrekker de meest gunstige voorwaarden biedt voor uw zakelijke lening. Het loont de moeite om niet alleen naar het nominale rentepercentage te kijken, maar ook naar het jaarlijkse kostenpercentage (JKP) en eventuele bijkomende kosten, zodat u een weloverwogen beslissing kunt nemen en de totale kosten van de lening goed kunt inschatten.

Let op bijkomende kosten zoals administratiekosten en advieskosten.

Het is belangrijk om bij het afsluiten van een zakelijke lening goed op te letten op bijkomende kosten, zoals administratiekosten en advieskosten. Deze extra kosten kunnen aanzienlijk bijdragen aan het totale bedrag dat u uiteindelijk moet terugbetalen. Door deze kosten in uw overwegingen mee te nemen, kunt u een realistisch beeld krijgen van de totale financiële verplichtingen die gepaard gaan met de zakelijke lening. Het is daarom verstandig om transparantie te vragen over alle mogelijke bijkomende kosten voordat u definitief beslist om een lening af te sluiten.

Onderhandel over de voorwaarden van de lening om gunstigere tarieven te krijgen.

Een belangrijke tip bij het afsluiten van een zakelijke lening is om te onderhandelen over de voorwaarden van de lening om gunstigere tarieven te krijgen. Door actief te onderhandelen met de kredietverstrekker kunt u mogelijk een lagere rente bedingen, waardoor de totale kosten van de lening kunnen worden verlaagd. Het is altijd de moeite waard om te kijken of er ruimte is voor flexibiliteit in de voorwaarden en tarieven, zodat u het meest voordelige aanbod kunt verkrijgen dat aansluit bij uw financiële behoeften en mogelijkheden.

Kijk naar de looptijd van de lening en hoe dit de totale kosten beïnvloedt.

Het is essentieel om goed te kijken naar de looptijd van een zakelijke lening en hoe dit van invloed kan zijn op de totale kosten die u uiteindelijk zult betalen. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar kan ook resulteren in hogere totale kosten door de accumulatie van rente over een langere periode. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar uiteindelijk minder rente en lagere totale kosten. Het is daarom belangrijk om zorgvuldig af te wegen welke looptijd het meest gunstig is voor uw bedrijfssituatie en financiële doelen.

Overweeg ook alternatieve financieringsmogelijkheden zoals subsidies of investeerders.

Het is verstandig om naast het overwegen van een zakelijke lening ook alternatieve financieringsmogelijkheden te bekijken, zoals subsidies of investeerders. Subsidies kunnen een waardevolle bron van financiële ondersteuning zijn voor bepaalde projecten of investeringen, terwijl investeerders kapitaal kunnen verstrekken in ruil voor een aandeel in uw bedrijf. Door verschillende financieringsmogelijkheden te onderzoeken en af te wegen, kunt u wellicht een passende oplossing vinden die gunstiger is dan het afsluiten van een lening met bijbehorende kosten. Het loont dus zeker de moeite om uw opties te verkennen en te kijken naar wat het beste aansluit bij de behoeften en doelen van uw bedrijf.

Houd rekening met eventuele boetes bij vervroegde aflossing van de lening.

Het is van essentieel belang om rekening te houden met eventuele boetes die kunnen worden opgelegd bij vervroegde aflossing van een zakelijke lening. Sommige geldverstrekkers kunnen een boete opleggen als u besluit om de lening eerder af te lossen dan oorspronkelijk overeengekomen, omdat zij hierdoor rente-inkomsten mislopen. Het is daarom verstandig om de voorwaarden met betrekking tot vervroegde aflossing zorgvuldig te bestuderen voordat u een zakelijke lening afsluit, zodat u niet voor onverwachte kosten komt te staan wanneer u de lening eerder wilt terugbetalen.

Laat je goed informeren en adviseren door financiële experts voordat je een zakelijke lening afsluit.

Het is van groot belang om je goed te laten informeren en adviseren door financiële experts voordat je besluit een zakelijke lening af te sluiten. Financiële experts kunnen je helpen om de kosten en voorwaarden van verschillende leningsopties te begrijpen, zodat je een weloverwogen keuze kunt maken die past bij de financiële behoeften en doelstellingen van jouw bedrijf. Door deskundig advies in te winnen, kun je eventuele valkuilen vermijden en ervoor zorgen dat je een lening afsluit die op lange termijn gunstig is voor de groei en stabiliteit van je onderneming.