60000 euro lenen: Financiële mogelijkheden voor uw plannen

Heeft u behoefte aan een aanzienlijk bedrag van 60.000 euro om uw financiële doelen te bereiken? Of het nu gaat om het consolideren van bestaande schulden, het financieren van een grote aankoop of het starten van een nieuw project, het lenen van 60.000 euro kan u de benodigde middelen bieden om uw plannen te realiseren.

Bij het lenen van een dergelijk bedrag is het belangrijk om zorgvuldig na te denken over verschillende aspecten, zoals de terugbetalingsvoorwaarden, rentetarieven en de keuze tussen een persoonlijke lening of een hypothecaire lening.

Een persoonlijke lening kan geschikt zijn als u geen onderpand heeft om te bieden en als u de flexibiliteit wilt hebben om het geld naar eigen inzicht te besteden. Met een persoonlijke lening kunt u vaak profiteren van vaste maandelijkse betalingen en een vooraf bepaalde looptijd. Het is belangrijk om te kijken naar de rentetarieven en voorwaarden die verschillende kredietverstrekkers bieden, zodat u de beste deal kunt vinden die past bij uw financiële situatie.

Als u echter over onroerend goed beschikt, zoals een huis of appartement, kunt u ook overwegen om een hypothecaire lening af te sluiten. Met een hypothecaire lening kunt u doorgaans hogere bedragen lenen tegen gunstigere rentetarieven en langere looptijden. Uw eigendom fungeert als onderpand voor de lening, wat de kredietverstrekker extra zekerheid biedt. Het is belangrijk om te begrijpen dat het niet nakomen van de betalingsverplichtingen kan leiden tot het verlies van uw eigendom.

Bij het lenen van 60.000 euro is het ook essentieel om uw financiële situatie realistisch te beoordelen. Zorg ervoor dat u een duidelijk plan heeft voor de terugbetaling en dat u zich comfortabel voelt bij de maandelijkse aflossingen. Het is raadzaam om een budget op te stellen en rekening te houden met andere lopende verplichtingen voordat u een lening afsluit.

Daarnaast is het verstandig om verschillende kredietverstrekkers te vergelijken en offertes aan te vragen. Door verschillende aanbieders met elkaar te vergelijken, kunt u de beste rentetarieven en voorwaarden vinden die passen bij uw behoeften.

Het lenen van 60.000 euro kan een belangrijke stap zijn om uw financiële doelen te bereiken, maar het is belangrijk om verantwoordelijkheid te nemen en zorgvuldig alle opties af te wegen voordat u een beslissing neemt. Raadpleeg indien nodig een financieel adviseur om u bij dit proces te begeleiden en ervoor te zorgen dat u weloverwogen keuzes maakt die aansluiten bij uw persoonlijke situatie.

6 Tips voor het lenen van 60.000 euro: Vergelijk leningen, kies voor een vast tarief en vermijd verrassingen!

- Bepaal eerst je financiële behoeften en vergelijk de verschillende leningen die beschikbaar zijn.

- Zorg ervoor dat je voldoende informatie hebt over de kosten, rentetarieven en andere details van de lening voordat je een beslissing neemt.

- Kies altijd voor een lening met een vast tarief, dit zal helpen om toekomstige verrassingen te voorkomen.

- Controleer of er extra kosten verbonden zijn aan het afsluiten van de lening, zoals administratiekosten of boeterentes bij betalingsachterstand.

- Vermijd wanbetaling door maandelijkse betalingstermijnen te plannen waarmee u gemakkelijk kunt leven binnen uw budgetlimiet.

- Neem contact op met eerlijke adviseurs als u twijfelt over het afsluitproces of als u meer informatie nodig heeft over de lening die u wilt aangaan.

Bepaal eerst je financiële behoeften en vergelijk de verschillende leningen die beschikbaar zijn.

Voordat u besluit om 60.000 euro te lenen, is het van essentieel belang om uw financiële behoeften en doelen duidelijk in kaart te brengen. Wat is de reden voor het lenen van dit bedrag? Wilt u bestaande schulden consolideren, een grote aankoop doen of een nieuw project financieren? Door uw behoeften te bepalen, kunt u gerichter zoeken naar de juiste lening.

Het vergelijken van de verschillende leningen die beschikbaar zijn, is ook een cruciale stap. Er zijn diverse kredietverstrekkers op de markt met elk hun eigen rentetarieven, voorwaarden en flexibiliteit. Door offertes aan te vragen bij verschillende aanbieders kunt u inzicht krijgen in de mogelijkheden en de beste deal vinden die past bij uw financiële situatie.

Bij het vergelijken van leningen is het belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar andere aspecten zoals looptijd, aflossingsvoorwaarden en eventuele extra kosten. Het kan handig zijn om gebruik te maken van online vergelijkingswebsites of advies in te winnen bij een financieel expert om een weloverwogen keuze te maken.

Het bepalen van uw financiële behoeften en het vergelijken van verschillende leningen geeft u meer controle over uw financiële situatie. Het stelt u in staat om de meest geschikte optie te kiezen die past bij uw behoeften en budget. Vergeet niet dat verantwoord lenen altijd belangrijk is: zorg ervoor dat u zich comfortabel voelt bij de maandelijkse aflossingen en dat u uw financiële verplichtingen kunt nakomen.

Door deze tips in gedachten te houden, kunt u een weloverwogen beslissing nemen bij het lenen van 60.000 euro en uw financiële doelen op een verantwoorde manier nastreven.

Zorg ervoor dat je voldoende informatie hebt over de kosten, rentetarieven en andere details van de lening voordat je een beslissing neemt.

Als je overweegt om 60.000 euro te lenen, is het van cruciaal belang om voldoende informatie te hebben over de kosten, rentetarieven en andere details van de lening voordat je een beslissing neemt. Het is begrijpelijk dat je enthousiast bent over het verkrijgen van het benodigde bedrag, maar het is essentieel om verantwoordelijkheid te nemen en goed geïnformeerd te zijn voordat je je handtekening zet.

Ten eerste is het belangrijk om de kosten van de lening grondig te begrijpen. Dit omvat niet alleen de rente die je moet betalen, maar ook eventuele administratiekosten, verzekeringen of andere bijkomende kosten. Zorg ervoor dat je alle details kent en vraag indien nodig om verduidelijking bij de kredietverstrekker.

Daarnaast moet je aandacht besteden aan de rentetarieven die worden aangeboden. Vergelijk verschillende aanbieders en bekijk welke rentevoeten zij hanteren. Een kleine verschil in rente kan op lange termijn een groot verschil maken in de totale kosten van de lening.

Verder is het belangrijk om te kijken naar andere details van de lening, zoals de looptijd en mogelijke boeteclausules bij vervroegde aflossing. Begrijp hoe lang je hebt om de lening terug te betalen en wat er gebeurt als je eerder wilt aflossen dan gepland. Het is ook raadzaam om na te gaan of er mogelijkheden zijn voor flexibele aflossingen of betalingsregelingen die passen bij jouw financiële situatie.

Door voldoende informatie te verzamelen over de kosten, rentetarieven en andere details van de lening, kun je een weloverwogen beslissing nemen die past bij jouw behoeften en financiële mogelijkheden. Neem de tijd om verschillende aanbieders te vergelijken en aarzel niet om vragen te stellen voordat je een definitieve keuze maakt. Op deze manier kun je met vertrouwen 60.000 euro lenen en je financiële doelen realiseren.

Kies altijd voor een lening met een vast tarief, dit zal helpen om toekomstige verrassingen te voorkomen.

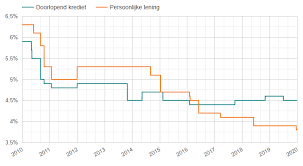

Bij het lenen van een aanzienlijk bedrag zoals 60.000 euro is het belangrijk om verstandige keuzes te maken die uw financiële toekomst beschermen. Een van de belangrijkste tips bij het afsluiten van een lening is om altijd te kiezen voor een lening met een vast tarief.

Een lening met een vast tarief houdt in dat de rente gedurende de looptijd van de lening niet zal veranderen. Dit betekent dat u maandelijks dezelfde betalingen doet, zonder verrassingen in de vorm van stijgende rentetarieven. Dit biedt u gemoedsrust en zekerheid, omdat u precies weet welk bedrag u elke maand moet betalen.

Het hebben van een lening met een vast tarief helpt u om toekomstige verrassingen te voorkomen. Als de rentetarieven stijgen, heeft dit geen invloed op uw maandelijkse aflossingen. U kunt uw budget beter beheren en uw financiële situatie plannen zonder rekening te hoeven houden met onverwachte renteschommelingen.

Daarnaast maakt een lening met een vast tarief het ook gemakkelijker om uw financiën op lange termijn te plannen. U kunt precies berekenen hoeveel u gedurende de looptijd van de lening zult betalen en dit opnemen in uw budgetplanning. Dit geeft u meer controle over uw uitgaven en helpt u om uw financiële doelen te bereiken.

Kortom, bij het lenen van 60.000 euro is het altijd verstandig om te kiezen voor een lening met een vast tarief. Dit zal u helpen om toekomstige verrassingen te voorkomen en geeft u de gemoedsrust en zekerheid die u nodig heeft bij het beheren van uw financiën. Neem de tijd om verschillende aanbieders te vergelijken en vraag offertes aan, zodat u de beste lening kunt vinden die past bij uw behoeften en financiële situatie.

Controleer of er extra kosten verbonden zijn aan het afsluiten van de lening, zoals administratiekosten of boeterentes bij betalingsachterstand.

Wanneer u overweegt om een lening van 60.000 euro af te sluiten, is het van cruciaal belang om niet alleen naar de rentetarieven en de looptijd te kijken, maar ook naar eventuele extra kosten die verbonden kunnen zijn aan het afsluiten van de lening. Het is essentieel om volledig op de hoogte te zijn van alle mogelijke kosten voordat u een definitieve beslissing neemt.

Een van de extra kosten waarmee u rekening moet houden, zijn administratiekosten. Dit zijn kosten die in rekening worden gebracht voor het verwerken en beheren van uw leningsaanvraag. Deze kosten kunnen variëren per kredietverstrekker en kunnen een vast bedrag of een percentage van het geleende bedrag zijn. Zorg ervoor dat u deze administratiekosten begrijpt en in uw budget opneemt bij het bepalen of de lening haalbaar is voor u.

Een andere belangrijke factor om te overwegen zijn boeterentes bij betalingsachterstand. Dit zijn kosten die in rekening worden gebracht als u niet aan uw betalingsverplichtingen voldoet of als u te laat bent met het betalen van uw maandelijkse aflossingen. Het is belangrijk om te weten welke boeterentes gelden en wat de consequenties kunnen zijn als u niet op tijd betaalt. Zorg ervoor dat u deze informatie begrijpt voordat u zich verbindt aan een lening.

Het controleren van eventuele extra kosten verbonden aan het afsluiten van de lening kan helpen om onaangename verrassingen in de toekomst te voorkomen. Neem de tijd om de voorwaarden en kosten van verschillende kredietverstrekkers te vergelijken voordat u een definitieve beslissing neemt. Door dit te doen, kunt u ervoor zorgen dat u een lening afsluit die niet alleen gunstige rentetarieven en voorwaarden heeft, maar ook transparant is over alle bijkomende kosten.

Het is altijd verstandig om bij twijfel advies in te winnen bij een financieel adviseur. Zij kunnen u helpen bij het begrijpen van de verschillende kosten en voorwaarden, zodat u weloverwogen beslissingen kunt nemen die passen bij uw financiële situatie. Onthoud dat het controleren van extra kosten een belangrijk onderdeel is van het leningsproces en kan helpen om uw financiële toekomst op lange termijn te beschermen.

Vermijd wanbetaling door maandelijkse betalingstermijnen te plannen waarmee u gemakkelijk kunt leven binnen uw budgetlimiet.

Wanneer u overweegt om een bedrag van 60.000 euro te lenen, is het van cruciaal belang om verstandig te plannen en ervoor te zorgen dat u de maandelijkse betalingstermijnen kunt nakomen. Het vermijden van wanbetaling is essentieel om financiële problemen te voorkomen en uw kredietwaardigheid intact te houden.

Een belangrijke tip om dit te bereiken, is het zorgvuldig plannen van uw maandelijkse betalingstermijnen. Neem de tijd om uw budgetlimiet realistisch in kaart te brengen en rekening te houden met alle lopende uitgaven en financiële verplichtingen die u heeft. Dit omvat niet alleen de leningstermijnen, maar ook andere vaste kosten zoals huur, nutsvoorzieningen, voedsel en transport.

Het is raadzaam om een gedetailleerd budget op te stellen waarin u al uw inkomsten en uitgaven opneemt. Op deze manier krijgt u een duidelijk beeld van hoeveel geld er maandelijks beschikbaar is voor de aflossing van uw lening. Zorg ervoor dat u een redelijke marge overhoudt voor onvoorziene uitgaven of onverwachte situaties.

Het is ook verstandig om rekening te houden met mogelijke veranderingen in uw financiële situatie gedurende de looptijd van de lening. Denk bijvoorbeeld aan eventuele carrièrewijzigingen, gezinsuitbreiding of andere financiële verplichtingen die kunnen ontstaan. Door hier van tevoren rekening mee te houden, kunt u uw maandelijkse betalingen beter beheren en mogelijke financiële stress verminderen.

Het is belangrijk om realistisch te zijn over wat u zich kunt veroorloven. Als de maandelijkse betalingstermijnen te hoog zijn in verhouding tot uw inkomen en uitgaven, kan dit leiden tot financiële problemen en zelfs tot wanbetaling. Dit kan ernstige gevolgen hebben, zoals het verlagen van uw kredietwaardigheid en het bemoeilijken van toekomstige leningaanvragen.

Door verantwoordelijkheid te nemen en realistische maandelijkse betalingstermijnen te plannen die binnen uw budgetlimiet passen, kunt u wanbetaling vermijden en uw financiële stabiliteit behouden. Neem de tijd om uw financiën grondig te evalueren voordat u een lening afsluit en raadpleeg indien nodig een financieel adviseur om u te helpen bij dit proces. Op deze manier kunt u met gemoedsrust genieten van de voordelen die een lening van 60.000 euro kan bieden zonder in financiële problemen te raken.

Neem contact op met eerlijke adviseurs als u twijfelt over het afsluitproces of als u meer informatie nodig heeft over de lening die u wilt aangaan.

Als u twijfels heeft over het afsluitproces van een lening van 60.000 euro, of als u meer informatie nodig heeft voordat u een beslissing neemt, is het altijd verstandig om contact op te nemen met eerlijke adviseurs. Het lenen van een aanzienlijk bedrag is een belangrijke financiële beslissing en het is begrijpelijk dat u vragen of zorgen heeft.

Eerlijke adviseurs kunnen u helpen bij het begrijpen van de verschillende aspecten van het leningsproces en kunnen uw vragen beantwoorden. Zij kunnen ook advies geven over de beste leningsopties die passen bij uw persoonlijke situatie en financiële doelen.

Een eerlijke adviseur zal naar uw specifieke behoeften luisteren en transparante informatie verstrekken over rentetarieven, voorwaarden, terugbetalingsmogelijkheden en eventuele andere kosten die gepaard gaan met het lenen van 60.000 euro. Ze zullen u ook helpen om de risico’s en verplichtingen die gepaard gaan met de lening beter te begrijpen.

Het hebben van een betrouwbare adviseur aan uw zijde kan u gemoedsrust geven tijdens het hele proces. Ze kunnen u helpen om weloverwogen beslissingen te nemen op basis van uw financiële situatie en doelstellingen. Bovendien kunnen ze u helpen om valkuilen te vermijden en ervoor te zorgen dat u een lening afsluit die past bij uw behoeften zonder onnodige lasten.

Dus als u twijfels heeft of meer informatie nodig heeft over het afsluiten van een lening van 60.000 euro, aarzel dan niet om contact op te nemen met eerlijke adviseurs. Ze staan klaar om u te helpen en u te begeleiden bij het maken van de juiste keuze voor uw financiële toekomst.