Een goedkope lening voor een auto: waar moet je op letten?

Het kopen van een nieuwe auto kan een spannende en belangrijke stap zijn. Naast het vinden van de perfecte auto die aan al je wensen voldoet, is het ook essentieel om na te denken over de financiering ervan. Een goedkope lening voor een auto kan je helpen om de kosten te spreiden en je droomauto binnen handbereik te brengen. Maar waar moet je op letten bij het afsluiten van zo’n lening?

Allereerst is het belangrijk om verschillende leningsopties te vergelijken voordat je een beslissing neemt. Verschillende kredietverstrekkers bieden verschillende rentetarieven en voorwaarden aan. Door verschillende aanbieders met elkaar te vergelijken, kun je de beste deal vinden die past bij jouw financiële situatie.

Een andere factor om rekening mee te houden is de looptijd van de lening. Hoewel het verleidelijk kan zijn om te kiezen voor een langere looptijd, omdat dit resulteert in lagere maandelijkse betalingen, moet je ook rekening houden met de totale kosten op lange termijn. Een langere looptijd betekent vaak dat je uiteindelijk meer rente betaalt. Probeer daarom een balans te vinden tussen betaalbare maandelijkse betalingen en een redelijke looptijd.

Daarnaast is het ook belangrijk om na te gaan of er extra kosten verbonden zijn aan de lening, zoals administratiekosten of verzekeringseisen. Deze extra kosten kunnen invloed hebben op de totale kosten van de lening en dus op de uiteindelijke prijs van je auto.

Een goedkope lening voor een auto kan ook afhankelijk zijn van je eigen financiële situatie. Kredietverstrekkers zullen vaak je kredietgeschiedenis en inkomen evalueren voordat ze een lening goedkeuren. Zorg ervoor dat je kredietwaardigheid in orde is en dat je voldoende inkomen hebt om aan de betalingsverplichtingen te voldoen.

Tot slot, wees voorzichtig met het afsluiten van leningen die buiten je budget vallen. Hoewel het verleidelijk kan zijn om een duurdere auto te kopen met behulp van een lening, moet je realistisch blijven over wat je kunt veroorloven. Overweeg altijd de totale kosten van de lening, inclusief rente en eventuele extra kosten, voordat je een beslissing neemt.

Kortom, bij het zoeken naar een goedkope lening voor een auto is het belangrijk om verschillende aanbieders te vergelijken, rekening te houden met de looptijd en eventuele extra kosten, en realistisch te blijven over wat je kunt veroorloven. Met deze tips kun je een weloverwogen beslissing nemen en genieten van je nieuwe auto zonder financiële zorgen.

6 Veelgestelde Vragen over Goedkope Autoleningen: Voorwaarden, Kosten, Aanvraag en Meer

- Wat zijn de voorwaarden voor een goedkope lening auto?

- Hoeveel kost een goedkope lening auto?

- Waar kan ik een goedkope lening auto aanvragen?

- Welke bank biedt goedkope lening auto’s aan?

- Wat is het rentepercentage van een goedkope lening auto?

- Is er een minimumleeftijd vereist om in aanmerking te komen voor een goedkope lening auto?

Wat zijn de voorwaarden voor een goedkope lening auto?

De voorwaarden voor een goedkope lening voor een auto kunnen variëren afhankelijk van de kredietverstrekker en je eigen financiële situatie. Hier zijn enkele algemene voorwaarden waar je rekening mee moet houden:

- Kredietgeschiedenis: Kredietverstrekkers zullen je kredietgeschiedenis beoordelen om te bepalen of je in aanmerking komt voor een lening en tegen welke rente. Een goede kredietgeschiedenis kan resulteren in een lagere rente, terwijl een slechte kredietgeschiedenis kan leiden tot hogere rentetarieven of zelfs afwijzing van de lening.

- Inkomen: Kredietverstrekkers willen er zeker van zijn dat je voldoende inkomen hebt om de lening terug te betalen. Ze zullen waarschijnlijk vragen naar bewijs van inkomen, zoals loonstrookjes of belastingaangiften.

- Looptijd: De looptijd van de lening is de periode waarin je de lening moet terugbetalen. Kortere looptijden kunnen leiden tot hogere maandelijkse betalingen, maar over het algemeen tot lagere totale kosten op lange termijn vanwege minder rentebetalingen.

- Rentetarief: Het rentetarief is het percentage dat wordt toegepast op het geleende bedrag. Een lager rentetarief resulteert in lagere kosten voor de lening. Het is belangrijk om verschillende aanbieders te vergelijken om het meest gunstige tarief te vinden.

- Extra kosten: Naast de rente kunnen er ook extra kosten verbonden zijn aan de lening, zoals administratiekosten of verzekeringseisen. Deze kosten kunnen invloed hebben op de totale kosten van de lening en moeten in overweging worden genomen bij het vergelijken van leningsopties.

Het is belangrijk om te onthouden dat elke kredietverstrekker zijn eigen specifieke voorwaarden kan hebben. Het is daarom verstandig om verschillende aanbieders te vergelijken voordat je een definitieve beslissing neemt. Door zorgvuldig te kijken naar deze voorwaarden en je eigen financiële situatie, kun je een goedkope lening voor een auto vinden die past bij jouw behoeften en mogelijkheden.

Hoeveel kost een goedkope lening auto?

De kosten van een goedkope lening voor een auto kunnen variëren, afhankelijk van verschillende factoren. Enkele belangrijke factoren die de kosten beïnvloeden, zijn onder andere:

- Rentevoet: De rentevoet is het bedrag dat je betaalt bovenop het geleende bedrag. Een lagere rentevoet resulteert in lagere totale kosten van de lening.

- Looptijd: De looptijd van de lening heeft invloed op de totale kosten. Over het algemeen geldt dat een langere looptijd resulteert in lagere maandelijkse betalingen, maar mogelijk hogere totale kosten door de rente over een langere periode.

- Leenbedrag: Het bedrag dat je leent voor de auto kan ook van invloed zijn op de kosten. Over het algemeen geldt dat hoe hoger het leenbedrag, hoe hoger de totale kosten zullen zijn.

- Extra kosten: Houd rekening met eventuele extra kosten zoals administratiekosten, verzekeringseisen of andere vergoedingen die door de kredietverstrekker in rekening worden gebracht.

Het is belangrijk om verschillende leningsopties te vergelijken en offertes aan te vragen bij verschillende kredietverstrekkers om een idee te krijgen van de specifieke kosten die gepaard gaan met een goedkope lening voor een auto. Op die manier kun je de beste deal vinden die past bij jouw financiële situatie en budget.

Waar kan ik een goedkope lening auto aanvragen?

Er zijn verschillende plaatsen waar je een goedkope lening voor een auto kunt aanvragen. Hier zijn enkele opties:

- Banken: Traditionele banken bieden vaak autoleningen aan met concurrerende rentetarieven. Je kunt contact opnemen met jouw lokale bank of online de mogelijkheden verkennen.

- Online kredietverstrekkers: Er zijn diverse online kredietverstrekkers die autoleningen aanbieden. Deze leningen kunnen vaak snel en eenvoudig worden aangevraagd, en je kunt de verschillende opties vergelijken om de beste deal te vinden.

- Autofinancieringsmaatschappijen: Sommige autofabrikanten en dealers hebben hun eigen financieringsmaatschappijen die speciale aanbiedingen en leningen voor autokopers hebben. Dit kan een handige optie zijn als je van plan bent om een nieuwe auto bij een specifieke dealer te kopen.

- Kredietunies: Kredietunies zijn non-profit financiële instellingen die leningen en andere financiële diensten aanbieden aan hun leden tegen gunstige tarieven. Als je lid bent van een kredietunie, kun je informeren naar de mogelijkheden voor het verkrijgen van een autolening.

Het is belangrijk om bij elke kredietverstrekker goed naar de rentetarieven, voorwaarden en eventuele extra kosten te kijken voordat je een beslissing neemt. Vergelijk meerdere opties om ervoor te zorgen dat je de meest voordelige lening voor jouw situatie krijgt.

Onthoud ook dat jouw eigen financiële situatie, zoals jouw kredietgeschiedenis en inkomen, van invloed kan zijn op de lening die je kunt krijgen. Zorg ervoor dat je deze aspecten in overweging neemt en alleen een lening aanvraagt die je comfortabel kunt terugbetalen.

Welke bank biedt goedkope lening auto’s aan?

Er zijn verschillende banken en financiële instellingen die goedkope leningen voor auto’s aanbieden. Het is echter belangrijk om te benadrukken dat de rentetarieven en voorwaarden kunnen variëren afhankelijk van je individuele financiële situatie, kredietgeschiedenis en het type auto dat je wilt kopen.

Om een goedkope lening voor een auto te vinden, is het raadzaam om verschillende banken te vergelijken en offertes aan te vragen. Enkele bekende banken in België die autoleningen aanbieden zijn:

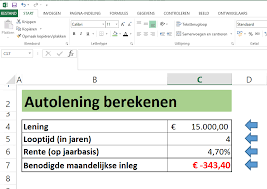

- KBC: KBC biedt autoleningen aan met competitieve rentetarieven en flexibele looptijden. Ze hebben ook een online simulatietool waarmee je de maandelijkse aflossingen kunt berekenen op basis van het geleende bedrag en de looptijd.

- Belfius: Belfius heeft verschillende autoleningsopties met aantrekkelijke tarieven. Je kunt online een simulatie maken om een idee te krijgen van de maandelijkse aflossingen.

- ING: ING biedt ook autoleningen aan tegen concurrerende tarieven. Ze hebben een gebruiksvriendelijke online tool waarmee je snel kunt berekenen hoeveel je maandelijks moet terugbetalen.

- Beobank: Beobank biedt flexibele autoleningen met lage rentetarieven. Je kunt online een simulatie maken en direct zien wat de maandelijkse kosten zouden zijn.

Het is altijd verstandig om persoonlijk advies in te winnen bij de banken en te bespreken welke lening het beste bij jouw situatie past. Vergeet niet om ook rekening te houden met eventuele extra kosten, zoals administratiekosten of verzekeringseisen, die van invloed kunnen zijn op de totale kosten van de lening.

Wat is het rentepercentage van een goedkope lening auto?

Het rentepercentage van een goedkope lening voor een auto kan variëren, afhankelijk van verschillende factoren. Het rentepercentage wordt meestal bepaald door de kredietverstrekker en kan variëren op basis van je kredietgeschiedenis, inkomen, de leningstermijn en andere individuele omstandigheden.

Over het algemeen geldt dat hoe beter je kredietwaardigheid is, hoe lager het rentepercentage zal zijn. Mensen met een goede kredietgeschiedenis en stabiel inkomen kunnen vaak profiteren van lagere rentetarieven. Daarentegen kunnen mensen met een minder gunstige kredietgeschiedenis of financiële situatie mogelijk hogere rentetarieven worden aangeboden.

Het is belangrijk om te weten dat het rentepercentage niet het enige aspect is waarmee rekening moet worden gehouden bij het afsluiten van een lening voor een auto. Andere kosten, zoals administratiekosten en eventuele verzekeringseisen, kunnen ook invloed hebben op de totale kosten van de lening.

Om het rentepercentage voor een goedkope lening voor een auto te bepalen, is het raadzaam om verschillende aanbieders te vergelijken en offertes aan te vragen. Door verschillende opties te onderzoeken, kun je de beste deal vinden die past bij jouw financiële situatie en behoeften.

Onthoud altijd dat het belangrijk is om verantwoordelijk te lenen en alleen leningen af te sluiten die je kunt terugbetalen volgens de overeengekomen voorwaarden. Een goedkope lening voor een auto kan je helpen om je droomauto te financieren, maar het is essentieel om realistisch te blijven over wat je kunt veroorloven en de totale kosten van de lening zorgvuldig te overwegen.

Is er een minimumleeftijd vereist om in aanmerking te komen voor een goedkope lening auto?

Ja, er is meestal een minimumleeftijd vereist om in aanmerking te komen voor een goedkope lening voor een auto. De exacte leeftijdsgrens kan variëren afhankelijk van de kredietverstrekker en het land waarin je woont. In België moet je over het algemeen minimaal 18 jaar oud zijn om een lening af te sluiten. Dit komt doordat je op die leeftijd juridisch bekwaam wordt geacht om financiële verplichtingen aan te gaan.

Het is belangrijk op te merken dat naast de minimumleeftijd ook andere factoren zoals inkomen, kredietgeschiedenis en financiële stabiliteit kunnen worden beoordeeld door de kredietverstrekker bij het bepalen van jouw geschiktheid voor een lening. Het is altijd verstandig om de specifieke vereisten van elke kredietverstrekker te controleren voordat je een lening aanvraagt.