Slimme Financiële Planning: Leningen Berekenen voor een Gezonde Toekomst

Leningen Berekenen: Een Stap in de Juiste Richting

Het nemen van een lening is een belangrijke financiële beslissing die zorgvuldige planning en overweging vereist. Of het nu gaat om het financieren van een huis, het kopen van een auto of het consolideren van schulden, het is essentieel om de kosten en voorwaarden van de lening volledig te begrijpen voordat u zich verbindt. Een van de eerste stappen die u kunt nemen bij het verkennen van uw leenmogelijkheden is het berekenen van leningen.

Leningen berekenen geeft u inzicht in verschillende aspecten, zoals de maandelijkse aflossingen, de totale kosten en de looptijd van de lening. Dit helpt u bij het beoordelen of een bepaalde lening haalbaar is binnen uw budget en financiële situatie. Het stelt u ook in staat om verschillende leningsopties te vergelijken en te zien welke het meest gunstig voor u is.

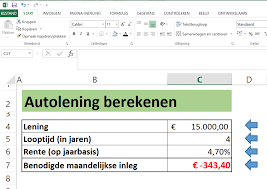

Om leningen correct te berekenen, moet u rekening houden met verschillende factoren. Ten eerste is er het bedrag dat u wilt lenen. Dit kan variëren afhankelijk van uw behoeften en doelen. Vervolgens moet u rekening houden met de rentevoet die wordt aangeboden door de geldverstrekker. De rentevoet heeft invloed op zowel uw maandelijkse aflossingen als de totale kosten van de lening.

Daarnaast speelt ook de looptijd een rol bij het berekenen van leningen. Hoe langer de looptijd, hoe lager de maandelijkse aflossingen, maar hoe hoger de totale kosten van de lening. Het is belangrijk om een balans te vinden tussen het bedrag dat u per maand kunt betalen en het totale bedrag dat u bereid bent te betalen gedurende de looptijd van de lening.

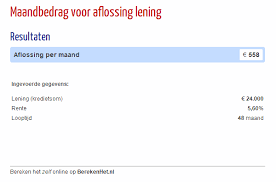

Gelukkig zijn er online tools en rekenmachines beschikbaar die u kunnen helpen bij het berekenen van leningen. Deze tools maken gebruik van complexe formules en algoritmen om nauwkeurige resultaten te genereren op basis van uw input. Door simpelweg het leenbedrag, de rentevoet en de looptijd in te voeren, krijgt u direct een overzicht van uw maandelijkse aflossingen en totale kosten.

Het berekenen van leningen geeft u niet alleen inzicht in uw financiële verplichtingen, maar helpt u ook bij het nemen van weloverwogen beslissingen. Het stelt u in staat om realistische verwachtingen te hebben over wat u kunt veroorloven en helpt bij het plannen van uw budget op lange termijn.

Het is echter belangrijk op te merken dat leningberekeningen slechts een hulpmiddel zijn en dat er andere factoren zijn waarmee rekening moet worden gehouden bij het nemen van een lening. Het is altijd verstandig om advies in te winnen bij een financieel adviseur of geldverstrekker die u kan helpen bij het begrijpen van alle aspecten van de lening en hoe deze past binnen uw persoonlijke situatie.

Kortom, het berekenen van leningen is een essentiële stap bij het nemen van een lening. Het biedt u inzicht in de kosten en voorwaarden en helpt u bij het maken van weloverwogen beslissingen. Met behulp van online tools kunt u snel en gemakkelijk leningen berekenen, waardoor u een stap dichter bij het realiseren van uw financiële doelen komt.

9 Veelgestelde Vragen over Leningen Berekenen in België

- Wat is de beste manier om leningen te berekenen?

- Wat voor soort leningen zijn er?

- Hoeveel rente betaal je op een lening?

- Wat is het verschil tussen een persoonlijke lening en een hypothecaire lening?

- Welke kosten zijn er verbonden aan het afsluiten van een lening?

- Wat betekent “rentevoet” bij het berekenen van een lening?

- Is het mogelijk om de looptijd van mijn lening te verkorten of te verlengen?

- Welke documentatie moet je meesturen als je een online-lening aanvraagt?

- Zijn er speciale voordelige tarieven beschikbaar voor jongeren bij het afsluiten van een lening?

Wat is de beste manier om leningen te berekenen?

De beste manier om leningen te berekenen is afhankelijk van uw persoonlijke voorkeur en het niveau van detail dat u nodig heeft. Hier zijn enkele veelgebruikte methoden:

- Gebruik online leningcalculators: Er zijn talloze online tools en rekenmachines beschikbaar die u kunt gebruiken om leningen te berekenen. Deze tools vereisen meestal dat u het leenbedrag, de rentevoet en de looptijd invoert, waarna ze automatisch de maandelijkse aflossingen en totale kosten berekenen. Dit is een snelle en gemakkelijke manier om een ruw idee te krijgen van wat u kunt verwachten.

- Maak gebruik van spreadsheets: Als u meer controle wilt hebben over de berekeningen en gedetailleerdere scenario’s wilt analyseren, kunt u spreadsheets zoals Excel gebruiken. U kunt formules toepassen op basis van uw specifieke behoeften, inclusief extra kosten of variabele rentetarieven. Dit geeft u meer flexibiliteit bij het aanpassen van parameters en het verkennen van verschillende leningsscenario’s.

- Raadpleeg een financieel adviseur: Als u niet zeker bent over hoe u leningen moet berekenen of als u complexe financiële situaties heeft, kan het raadplegen van een financieel adviseur nuttig zijn. Een professional kan u helpen bij het begrijpen van alle aspecten van de lening, inclusief renteberekeningen, eventuele verborgen kosten en de impact op uw algehele financiële situatie.

Het is belangrijk op te merken dat geen enkele methode perfect is en dat er altijd ruimte is voor fouten. Zorg ervoor dat u nauwkeurige informatie invoert en dubbelcheck de berekeningen om ervoor te zorgen dat u betrouwbare resultaten krijgt. Bovendien moet u altijd rekening houden met andere factoren, zoals eventuele vergoedingen, boetes of verzekeringen die van invloed kunnen zijn op de totale kosten van de lening.

Ongeacht de methode die u kiest, is het belangrijk om te onthouden dat leningen berekenen slechts een hulpmiddel is om inzicht te krijgen in uw financiële verplichtingen. Het is altijd verstandig om advies in te winnen bij professionals voordat u een definitieve beslissing neemt over het aangaan van een lening.

Wat voor soort leningen zijn er?

Er zijn verschillende soorten leningen beschikbaar, elk met hun eigen kenmerken en doeleinden. Hier zijn enkele van de meest voorkomende leningstypen:

- Persoonlijke leningen: Dit zijn leningen die worden verstrekt aan particulieren voor persoonlijke uitgaven, zoals het financieren van een vakantie, het betalen van medische kosten of het consolideren van schulden. Persoonlijke leningen hebben meestal vaste rentetarieven en aflossingstermijnen.

- Hypothecaire leningen: Dit zijn leningen die worden gebruikt om onroerend goed te kopen of te financieren. Hypothecaire leningen hebben doorgaans langere looptijden en lagere rentetarieven dan andere leningstypen, omdat het onroerend goed als onderpand fungeert voor de geldverstrekker.

- Autoleningen: Deze leningen worden specifiek gebruikt voor de aankoop van een auto. Autoleningen kunnen zowel nieuwe als gebruikte auto’s financieren en hebben vaak vaste rentetarieven en aflossingstermijnen.

- Studieleningen: Dit zijn leningen die worden verstrekt aan studenten om hun onderwijskosten te dekken, zoals collegegeld, boeken en levensonderhoud. Studieleningen kunnen zowel door de overheid als door particuliere instellingen worden aangeboden, met verschillende rentetarieven en aflossingsvoorwaarden.

- Zakelijke leningen: Deze leningen zijn bedoeld voor bedrijven om hun activiteiten te financieren, zoals het uitbreiden van het bedrijf, het aanschaffen van apparatuur of het oplossen van cashflowproblemen. Zakelijke leningen kunnen variëren in termen van leningstype, rentetarieven en vereiste zekerheden.

- Creditcards: Hoewel creditcards technisch gezien geen leningen zijn, stellen ze gebruikers in staat om geld te lenen tot een bepaald kredietlimiet. Het openstaande saldo op een creditcard moet maandelijks worden terugbetaald, met rente als de betaling niet volledig wordt voldaan.

Het is belangrijk om te onthouden dat elk type lening zijn eigen voor- en nadelen heeft, en het is essentieel om grondig onderzoek te doen voordat u een beslissing neemt. Het is ook raadzaam om professioneel advies in te winnen bij financiële experts om ervoor te zorgen dat u de juiste keuze maakt op basis van uw individuele financiële situatie en behoeften.

Hoeveel rente betaal je op een lening?

De rente die u betaalt op een lening kan variëren en is afhankelijk van verschillende factoren. Enkele belangrijke factoren die van invloed kunnen zijn op de rentevoet zijn:

- Kredietwaardigheid: Geldverstrekkers beoordelen uw kredietwaardigheid om het risico van het verstrekken van een lening aan u te bepalen. Als uw kredietgeschiedenis positief is, met een goede kredietscore en betalingsgeschiedenis, komt u mogelijk in aanmerking voor een lagere rentevoet. Aan de andere kant kan een minder gunstige kredietgeschiedenis leiden tot een hogere rentevoet.

- Looptijd van de lening: Over het algemeen geldt dat hoe langer de looptijd van de lening, hoe hoger de rentevoet kan zijn. Dit komt doordat geldverstrekkers meer risico lopen bij langere looptijden.

- Soort lening: Het type lening dat u aanvraagt, kan ook invloed hebben op de rentevoet. Bijvoorbeeld, hypotheken hebben vaak lagere rentetarieven dan persoonlijke leningen of creditcardschulden.

- Economische omstandigheden: De algemene economische situatie en marktomstandigheden kunnen ook invloed hebben op de rentestanden. In tijden van economische groei en lage inflatie kunnen de rentetarieven over het algemeen lager zijn, terwijl ze in tijden van economische onzekerheid of hoge inflatie hoger kunnen zijn.

Het is belangrijk op te merken dat rentetarieven kunnen variëren tussen verschillende geldverstrekkers. Daarom is het verstandig om meerdere offertes te vergelijken voordat u een lening afsluit, zodat u de beste rentevoet kunt vinden die past bij uw financiële situatie.

Het exacte rentepercentage dat u betaalt op een lening kan pas worden bepaald nadat u een aanvraag heeft ingediend en uw kredietwaardigheid is beoordeeld. Het is raadzaam om contact op te nemen met verschillende geldverstrekkers en hun voorwaarden te vergelijken om de meest gunstige rentevoet te vinden voor uw specifieke leningsbehoeften.

Wat is het verschil tussen een persoonlijke lening en een hypothecaire lening?

Een persoonlijke lening en een hypothecaire lening zijn beide vormen van leningen, maar ze verschillen op verschillende belangrijke punten.

Doel van de lening:

– Persoonlijke lening: Een persoonlijke lening kan worden gebruikt voor diverse doeleinden, zoals het financieren van een bruiloft, het doen van een renovatie, het kopen van een auto of het aflossen van andere schulden. Het is een lening die u de vrijheid geeft om het geld te besteden zoals u wilt.

– Hypothecaire lening: Een hypothecaire lening is specifiek bedoeld voor de aankoop of bouw van onroerend goed, zoals een huis of appartement. Het is gericht op het verstrekken van financiële middelen om vastgoed te verwerven.

Onderpand:

– Persoonlijke lening: Bij een persoonlijke lening is er meestal geen onderpand vereist. Dit betekent dat u geen bezittingen hoeft aan te bieden als garantie voor de lening.

– Hypothecaire lening: Een hypothecaire lening wordt altijd gedekt door het onroerend goed dat wordt gefinancierd. Het pand fungeert als onderpand voor de geldverstrekker, wat betekent dat als u niet aan uw betalingsverplichtingen voldoet, de geldverstrekker het recht heeft om het pand te verkopen om de openstaande schuld terug te vorderen.

Rentetarieven:

– Persoonlijke lening: De rente op persoonlijke leningen is meestal hoger dan die op hypothecaire leningen. Dit komt omdat persoonlijke leningen als risicovoller worden beschouwd, aangezien er geen onderpand is dat de geldverstrekker kan gebruiken om het geleende bedrag terug te vorderen.

– Hypothecaire lening: Hypothecaire leningen hebben over het algemeen lagere rentetarieven omdat ze als minder risicovol worden beschouwd. Het onroerend goed fungeert als onderpand, waardoor de geldverstrekker een zekerheid heeft voor de terugbetaling van de lening.

Looptijd:

– Persoonlijke lening: Persoonlijke leningen hebben meestal kortere looptijden, variërend van enkele maanden tot enkele jaren, afhankelijk van het geleende bedrag en de geldverstrekker.

– Hypothecaire lening: Hypothecaire leningen hebben doorgaans langere looptijden, variërend van 10 tot 30 jaar. Dit komt omdat het gaat om grotere bedragen die in de loop der tijd kunnen worden terugbetaald.

Het is belangrijk om te begrijpen dat deze verschillen algemene kenmerken zijn en dat individuele voorwaarden kunnen variëren afhankelijk van de geldverstrekker en uw persoonlijke situatie. Het is altijd verstandig om advies in te winnen bij een financieel adviseur of geldverstrekker om te bepalen welk type lening het beste past bij uw behoeften en financiële mogelijkheden.

Welke kosten zijn er verbonden aan het afsluiten van een lening?

Bij het afsluiten van een lening kunnen verschillende kosten in rekening worden gebracht. Het is belangrijk om deze kosten te begrijpen en in overweging te nemen bij het beoordelen van de totale kosten van de lening. Hier zijn enkele veelvoorkomende kosten die gepaard kunnen gaan met het afsluiten van een lening:

- Rente: Dit is de vergoeding die u betaalt aan de geldverstrekker voor het gebruik van het geleende bedrag. De rente wordt meestal uitgedrukt als een jaarlijks percentage (jaarlijkse rentevoet) en kan variëren afhankelijk van verschillende factoren, zoals uw kredietwaardigheid en het type lening dat u afsluit.

- Administratiekosten: Geldverstrekkers kunnen administratiekosten in rekening brengen voor het verwerken van uw leningsaanvraag. Deze kosten kunnen variëren en worden meestal eenmalig in rekening gebracht bij het afsluiten van de lening.

- Afsluitprovisie: Sommige leningen, zoals hypotheken, kunnen een afsluitprovisie hebben. Dit is een vergoeding die u betaalt aan de geldverstrekker voor het regelen en verstrekken van de lening.

- Verzekeringen: Afhankelijk van het type lening kan er ook een verplichte verzekering zijn, zoals hypotheekbeschermingsverzekering of kredietverzekering, die extra kosten met zich meebrengt.

- Boeterente: Als u ervoor kiest om uw lening vroegtijdig af te lossen, kan de geldverstrekker boeterente in rekening brengen. Dit is een vergoeding om het verlies van rente-inkomsten te compenseren.

Het is belangrijk om al deze kosten zorgvuldig te overwegen bij het berekenen van de totale kosten van de lening. Door rekening te houden met zowel de rente als andere bijkomende kosten, krijgt u een realistisch beeld van wat de lening uiteindelijk zal kosten. Het vergelijken van verschillende leningsopties en het lezen van de kleine lettertjes in de leningsovereenkomst kan u helpen bij het identificeren en begrijpen van alle kosten die aan de lening verbonden zijn.

Het is ook raadzaam om advies in te winnen bij een financieel adviseur of geldverstrekker om ervoor te zorgen dat u volledig op de hoogte bent van alle kosten en voorwaarden voordat u zich verbindt aan een lening. Op die manier kunt u weloverwogen beslissingen nemen en ervoor zorgen dat de lening past binnen uw financiële mogelijkheden.

Wat betekent “rentevoet” bij het berekenen van een lening?

Bij het berekenen van een lening is de “rentevoet” het percentage dat wordt toegepast op het geleende bedrag. Het vertegenwoordigt de kosten die u betaalt voor het lenen van geld en wordt meestal uitgedrukt als een jaarlijks percentage.

De rentevoet heeft invloed op zowel de maandelijkse aflossingen als de totale kosten van de lening. Hoe hoger de rentevoet, hoe meer rente u gedurende de looptijd van de lening zult betalen. Dit betekent dat uw maandelijkse aflossingen hoger zullen zijn en dat de totale kosten van de lening ook zullen stijgen.

Bij het berekenen van een lening is het belangrijk om rekening te houden met de rentevoet, omdat dit een grote impact kan hebben op uw financiële situatie. Een hogere rentevoet kan ervoor zorgen dat uw maandelijkse aflossingen moeilijker te dragen zijn en kan ook leiden tot een langere looptijd om de lening volledig af te betalen.

Aan de andere kant kan een lagere rentevoet gunstiger zijn, omdat dit resulteert in lagere maandelijkse aflossingen en minder totale kosten gedurende de looptijd van de lening. Het kan u helpen om meer geld over te houden in uw budget en sneller schuldenvrij te worden.

Het is belangrijk om verschillende aanbieders te vergelijken en hun rentetarieven nauwkeurig te bestuderen voordat u een beslissing neemt over welke lening voor u het meest geschikt is. Het berekenen van leningen met verschillende rentetarieven kan u helpen de financiële gevolgen van elke leningoptie beter te begrijpen en u te helpen bij het nemen van een weloverwogen beslissing.

Kortom, de rentevoet is het percentage dat wordt toegepast op het geleende bedrag en heeft invloed op zowel de maandelijkse aflossingen als de totale kosten van de lening. Het is een belangrijke factor om rekening mee te houden bij het berekenen en vergelijken van leningen.

Is het mogelijk om de looptijd van mijn lening te verkorten of te verlengen?

Ja, het is mogelijk om de looptijd van uw lening te verkorten of te verlengen, afhankelijk van de voorwaarden en mogelijkheden die worden aangeboden door de geldverstrekker. Het wijzigen van de looptijd kan invloed hebben op zowel uw maandelijkse aflossingen als de totale kosten van de lening.

Als u ervoor kiest om de looptijd van uw lening te verkorten, betekent dit dat u een hoger bedrag per maand zult moeten aflossen. Hoewel dit kan leiden tot hogere maandelijkse kosten, heeft het als voordeel dat u de lening sneller kunt aflossen en minder rente betaalt over de gehele looptijd. Dit kan voordelig zijn als u financiële stabiliteit heeft en in staat bent om hogere maandelijkse betalingen te doen.

Aan de andere kant, als u ervoor kiest om de looptijd van uw lening te verlengen, betekent dit dat u lagere maandelijkse aflossingen zult hebben. Hoewel dit kan resulteren in lagere maandelijkse kosten, moet u er rekening mee houden dat u gedurende een langere periode rente betaalt. Dit kan handig zijn als u tijdelijk wat extra financiële ruimte nodig heeft en lagere maandelijkse betalingen wilt.

Het is belangrijk op te merken dat niet alle geldverstrekkers dezelfde opties bieden voor het wijzigen van de looptijd van een lening. Sommige geldverstrekkers staan mogelijk toe dat u de looptijd aanpast, terwijl andere beperkingen kunnen hebben. Het is raadzaam om contact op te nemen met uw geldverstrekker en te informeren naar de mogelijkheden en voorwaarden met betrekking tot het wijzigen van de looptijd van uw lening.

Het is ook belangrijk om te overwegen dat het wijzigen van de looptijd van een lening gevolgen kan hebben voor andere aspecten, zoals de rentevoet en eventuele boetekosten. Het is verstandig om advies in te winnen bij een financieel adviseur voordat u beslissingen neemt over het wijzigen van de looptijd van uw lening, zodat u volledig op de hoogte bent van de mogelijke gevolgen.

Kortom, het is mogelijk om de looptijd van uw lening te verkorten of te verlengen, afhankelijk van de opties die worden aangeboden door uw geldverstrekker. Het is belangrijk om alle aspecten zorgvuldig af te wegen en advies in te winnen bij professionals voordat u beslissingen neemt die invloed hebben op uw financiële situatie.

Welke documentatie moet je meesturen als je een online-lening aanvraagt?

Bij het aanvragen van een online lening moeten bepaalde documenten worden verstrekt om uw financiële situatie en kredietwaardigheid te beoordelen. Hoewel de exacte vereisten kunnen variëren afhankelijk van de geldverstrekker en het type lening, zijn hier enkele veelvoorkomende documenten die u mogelijk moet meesturen:

- Identificatiedocumenten: Dit omvat meestal een kopie van uw geldig paspoort, identiteitskaart of rijbewijs. Deze documenten dienen ter verificatie van uw identiteit.

- Bewijs van inkomen: Om uw vermogen om de lening terug te betalen te beoordelen, kan het zijn dat u bewijs moet leveren van uw inkomen. Dit kan onder meer salarisstroken, bankafschriften of belastingaangiften omvatten.

- Werkgeversverklaring: In sommige gevallen kan een werkgeversverklaring nodig zijn om uw huidige arbeidsstatus en inkomstenbron te bevestigen.

- Bewijs van verblijf: U kunt gevraagd worden om een recente energierekening, huurcontract of ander officieel document te verstrekken als bewijs van uw huidige verblijfadres.

- Bankgegevens: U moet mogelijk ook bankafschriften verstrekken om uw financiële situatie te evalueren en om betalingen voor de lening op te zetten.

- Schuldenoverzicht: Als u al andere leningen heeft lopen, kan het nodig zijn om informatie over deze schulden te verstrekken, inclusief de maandelijkse aflossingen en de resterende looptijd.

- Persoonlijke referenties: Sommige geldverstrekkers kunnen vragen om persoonlijke referenties, zoals contactgegevens van familieleden of vrienden, die kunnen dienen als extra bevestiging van uw betrouwbaarheid.

Het is belangrijk op te merken dat deze lijst niet uitputtend is en dat de vereisten kunnen verschillen afhankelijk van de specifieke geldverstrekker en het type lening. Het is altijd verstandig om contact op te nemen met de geldverstrekker of hun website te raadplegen voor specifieke documentatievereisten voordat u een lening aanvraagt. Door alle benodigde documenten bij de hand te hebben, kunt u het aanvraagproces efficiënter laten verlopen en uw kansen op goedkeuring vergroten.

Zijn er speciale voordelige tarieven beschikbaar voor jongeren bij het afsluiten van een lening?

Ja, er zijn speciale voordelige tarieven beschikbaar voor jongeren bij het afsluiten van een lening. Veel geldverstrekkers bieden speciale leningen aan die gericht zijn op jongeren, zoals studentenleningen of startersleningen. Deze leningen hebben vaak gunstige rentetarieven en flexibele voorwaarden om jongeren te ondersteunen bij het realiseren van hun financiële doelen.

Voor studentenleningen worden vaak lagere rentetarieven aangeboden, omdat geldverstrekkers begrijpen dat studenten mogelijk nog niet over een vast inkomen beschikken. Deze leningen kunnen worden gebruikt om collegegeld, boeken en andere studiekosten te financieren. Ze hebben vaak ook flexibele terugbetalingsvoorwaarden die rekening houden met de financiële situatie van de student na het afstuderen.

Daarnaast zijn er ook startersleningen beschikbaar voor jongeren die hun eerste woning willen kopen. Deze leningen bieden gunstige rentetarieven en soepele voorwaarden om jonge huizenkopers te helpen bij de financiering van hun eerste huis. Ze kunnen bijvoorbeeld lagere maandelijkse aflossingen of uitgestelde betalingsopties bieden om de financiële last in het begin te verlichten.

Het is belangrijk op te merken dat de exacte tarieven en voorwaarden variëren afhankelijk van de geldverstrekker en het type lening. Het is raadzaam om verschillende aanbieders te vergelijken en advies in te winnen bij een financieel adviseur voordat u een lening afsluit. Op die manier kunt u de lening vinden die het beste past bij uw financiële behoeften en mogelijkheden als jongere.