Alles wat u moet weten over het afsluiten van een lening bij de bank

Lening bij de Bank – Alles wat u moet weten

Een lening bij de bank is een veelvoorkomende manier om extra financiële middelen te verkrijgen voor diverse doeleinden, zoals het kopen van een huis, een auto of het financieren van een project. Het is belangrijk om goed geïnformeerd te zijn over hoe leningen bij banken werken en waar u op moet letten voordat u zich verbindt tot een leningsovereenkomst.

Soorten leningen bij de bank

Banken bieden verschillende soorten leningen aan, elk met hun eigen voorwaarden en kenmerken:

- Hypothecaire leningen: Deze leningen worden gebruikt voor de aankoop van onroerend goed, zoals een huis of appartement. De woning dient vaak als onderpand voor de lening.

- Autoleningen: Specifiek bedoeld voor de aankoop van een voertuig. De auto zelf kan dienen als zekerheid voor de lening.

- Persoonlijke leningen: Deze leningen kunnen worden gebruikt voor diverse doeleinden en vereisen meestal geen specifiek onderpand. De rentevoet kan variëren afhankelijk van uw kredietwaardigheid.

Belangrijke overwegingen

Voor het afsluiten van een lening bij de bank zijn er enkele belangrijke zaken waarmee u rekening moet houden:

- Rentevoet: Let op de rentevoet die wordt aangeboden door de bank. Een hogere rente betekent dat u meer zult betalen over de looptijd van de lening.

- Aflossingstermijn: Bepaal hoe lang u wilt doen over het terugbetalen van de lening. Kortere termijnen kunnen leiden tot hogere maandelijkse aflossingen, maar minder totale kosten aan rente.

- Voorwaarden: Lees alle voorwaarden van de leningsovereenkomst zorgvuldig door om verrassingen te voorkomen. Let op eventuele boetes bij vervroegde aflossing of andere verborgen kosten.

Aanvraagproces

Het proces voor het aanvragen van een lening bij de bank kan variëren, maar omvat meestal het volgende:

- Vergelijken: Vergelijk verschillende banken en hun aanbiedingen om de beste optie te vinden die past bij uw behoeften.

- Aanvraag indienen: Vul het aanvraagformulier in en dien alle vereiste documentatie in, zoals identiteitsbewijs, bewijs van inkomen en andere relevante informatie.

- Kredietbeoordeling: De bank zal uw kredietwaardigheid evalueren om te bepalen of u in aanmerking komt voor de lening.

- Akkoord en uitbetaling: Als uw aanvraag wordt goedgekeurd, zal de bank met u overeenkomen en het geleende bedrag uitbetalen volgens de gemaakte afspraken.

Het is essentieel om goed geïnformeerd te zijn en alle aspecten van een lening bij de bank te begrijpen voordat u zich verbindt tot deze financiële verplichting. Neem altijd voldoende tijd om verschillende opties te overwegen en raadpleeg indien nodig professioneel advies.

Veelgestelde Vragen over Leningen bij de Bank in België

- Wat kost het om 100.000 euro te lenen?

- Hoeveel van je loon mag je lenen?

- Wat kost het om 5000 euro te lenen?

- Wat kost een lening van €20.000 per maand?

- Wat heb je nodig om geld te lenen bij de bank?

- Wat kost een lening van 20000 euro?

- Welke bank geeft snel een lening?

- Kan ik een lening krijgen bij de bank?

- Wat kost een lening van 20000 euro per maand?

- Hoe werkt een lening bij de bank?

- Kan je zomaar geld lenen van de bank?

- Hoe krijg je een lening bij de bank?

- Kan je zomaar geld lenen bij de bank?

- Hoeveel kan ik lenen voor 500 euro per maand?

Wat kost het om 100.000 euro te lenen?

Een veelgestelde vraag over lenen bij de bank is: “Wat kost het om 100.000 euro te lenen?” Het totale kostenplaatje van het lenen van 100.000 euro omvat meer dan alleen het geleende bedrag zelf. Bij het afsluiten van een lening bij de bank komen ook andere kosten kijken, zoals de rentevoet, administratiekosten, eventuele verzekeringen en mogelijke boetes bij vervroegde aflossing. Het is belangrijk om al deze aspecten in overweging te nemen en goed te begrijpen voordat u een leningsovereenkomst aangaat, zodat u een weloverwogen beslissing kunt nemen en niet voor verrassingen komt te staan tijdens de looptijd van de lening.

Hoeveel van je loon mag je lenen?

Een veelgestelde vraag bij het afsluiten van een lening bij de bank is: “Hoeveel van je loon mag je lenen?” Het maximale bedrag dat u kunt lenen, gebaseerd op uw inkomen, wordt bepaald door verschillende factoren, waaronder uw maandelijkse inkomsten en uitgaven, uw kredietgeschiedenis en de specifieke voorwaarden van de bank. Over het algemeen wordt aanbevolen om niet meer dan 30-40% van uw maandelijks inkomen te besteden aan leningen, inclusief hypotheeklasten. Het is belangrijk om realistisch te blijven over wat u comfortabel kunt terugbetalen zonder financiële problemen te veroorzaken. Het raadplegen van een financieel adviseur kan helpen bij het bepalen van een passend leenbedrag dat past bij uw financiële situatie.

Wat kost het om 5000 euro te lenen?

Een veelgestelde vraag over lenen bij de bank is: “Wat kost het om 5000 euro te lenen?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals de rentevoet die de bank hanteert, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten of verzekeringen. Het is belangrijk om een volledig beeld te hebben van alle kosten die gepaard gaan met het lenen van 5000 euro, zodat u een weloverwogen beslissing kunt nemen en niet voor verrassingen komt te staan tijdens de aflossingsperiode.

Wat kost een lening van €20.000 per maand?

Een veelgestelde vraag over leningen bij de bank is: “Wat kost een lening van €20.000 per maand?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Om de maandelijkse kosten van een lening van €20.000 te berekenen, moet u rekening houden met het bedrag dat u maandelijks moet aflossen, inclusief rente. Het is raadzaam om verschillende leningsopties te vergelijken en goed te begrijpen welke kosten er verbonden zijn aan het lenen van geld bij een bank voordat u een beslissing neemt.

Wat heb je nodig om geld te lenen bij de bank?

Om geld te lenen bij de bank heeft u meestal enkele essentiële documenten en informatie nodig om uw aanvraag te ondersteunen. In het algemeen moet u een geldig identiteitsbewijs zoals een identiteitskaart of paspoort kunnen voorleggen om uw identiteit te verifiëren. Daarnaast zal de bank waarschijnlijk ook bewijs van inkomen vragen, zoals loonstrookjes of belastingaangiften, om uw financiële stabiliteit en terugbetalingscapaciteit te beoordelen. Andere documenten die mogelijk vereist zijn, zijn bankafschriften, bewijs van verblijfplaats en informatie over eventuele bestaande leningen of schulden. Het is belangrijk om alle benodigde documentatie correct en volledig aan te leveren om het proces van geld lenen bij de bank soepel te laten verlopen.

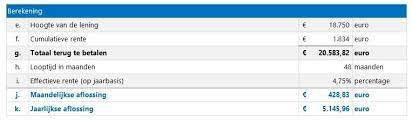

Wat kost een lening van 20000 euro?

Een veelgestelde vraag over leningen bij de bank is: “Wat kost een lening van 20.000 euro?” De totale kosten van een lening van 20.000 euro kunnen variëren afhankelijk van factoren zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten of verzekeringen. Het is belangrijk om de verschillende aanbiedingen van banken te vergelijken om te bepalen welke lening het meest voordelig is op basis van uw financiële situatie en behoeften. Het is raadzaam om alle voorwaarden zorgvuldig door te nemen en eventuele vragen te stellen om een goed inzicht te krijgen in de totale kosten en aflossingsmogelijkheden van een lening van 20.000 euro.

Welke bank geeft snel een lening?

Veel mensen vragen zich af welke bank snel een lening verstrekt. Het is belangrijk om te begrijpen dat de snelheid waarmee een bank een lening verstrekt, kan variëren afhankelijk van verschillende factoren, zoals uw kredietwaardigheid, de benodigde documentatie en de interne processen van de bank. Sommige banken staan bekend om hun snelle goedkeuringsprocessen en uitbetalingen, terwijl andere meer tijd nodig hebben voor een grondige beoordeling. Het is raadzaam om verschillende banken te vergelijken en hun specifieke voorwaarden en doorlooptijden te onderzoeken voordat u een beslissing neemt over het aanvragen van een lening.

Kan ik een lening krijgen bij de bank?

Een veelgestelde vraag is: “Kan ik een lening krijgen bij de bank?” Het antwoord hierop hangt af van verschillende factoren, waaronder uw kredietgeschiedenis, financiële situatie en het type lening dat u nodig heeft. Banken voeren doorgaans een grondige beoordeling uit van uw kredietwaardigheid voordat ze beslissen of ze u een lening zullen verstrekken. Het is belangrijk om alle vereiste documenten en informatie correct en volledig aan te leveren om uw kansen op goedkeuring te vergroten. Het kan ook nuttig zijn om verschillende banken te vergelijken en advies in te winnen over welk type lening het beste bij uw behoeften past.

Wat kost een lening van 20000 euro per maand?

Een veelgestelde vraag over leningen bij de bank is: “Wat kost een lening van 20.000 euro per maand?” De maandelijkse kosten van een lening van 20.000 euro kunnen variëren afhankelijk van factoren zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Het is belangrijk om te begrijpen dat naast het bedrag dat u leent, ook de rente die u betaalt en de termijn waarin u de lening terugbetaalt invloed hebben op het totale bedrag dat u maandelijks moet aflossen. Het is raadzaam om een nauwkeurige berekening te laten maken door de bank of financiële instelling waarbij u een lening wilt afsluiten, zodat u een duidelijk beeld krijgt van wat u maandelijks kunt verwachten.

Hoe werkt een lening bij de bank?

Een lening bij de bank werkt op basis van een overeenkomst waarbij de bank een bepaald bedrag aan de lener verstrekt, dat vervolgens over een afgesproken periode met rente moet worden terugbetaald. De lener dient meestal aan bepaalde voorwaarden te voldoen, zoals het hebben van voldoende inkomen en een goede kredietwaardigheid. De rentevoet en de aflossingstermijn kunnen variëren afhankelijk van het type lening en de specifieke afspraken tussen de lener en de bank. Het is belangrijk om alle details van de leningsovereenkomst zorgvuldig te begrijpen en eventuele vragen te stellen voordat men zich verbindt tot een lening bij de bank.

Kan je zomaar geld lenen van de bank?

Ja, je kunt niet zomaar geld lenen van de bank. Banken hebben bepaalde criteria en procedures waaraan potentiële leners moeten voldoen voordat ze een lening kunnen krijgen. Deze criteria omvatten onder andere het inkomen, de kredietgeschiedenis en de kredietwaardigheid van de aanvrager. Het is belangrijk om te begrijpen dat het lenen van geld bij de bank een financiële verplichting met zich meebrengt, en daarom is het essentieel om aan alle vereisten te voldoen en verantwoordelijkheid te tonen bij het afsluiten van een lening. Het is altijd verstandig om goed geïnformeerd te zijn over de voorwaarden en consequenties voordat u besluit om geld te lenen bij een bank.

Hoe krijg je een lening bij de bank?

Om een lening bij de bank te krijgen, moet je meestal een aantal stappen doorlopen. Allereerst is het belangrijk om te bepalen welk type lening je nodig hebt en hoeveel je wilt lenen. Vervolgens dien je een aanvraag in te dienen bij de bank van jouw keuze. Bij het indienen van de aanvraag moet je vaak documenten zoals identiteitsbewijs, bewijs van inkomen en andere relevante informatie verstrekken. De bank zal jouw kredietwaardigheid beoordelen om te bepalen of je in aanmerking komt voor de lening. Als jouw aanvraag wordt goedgekeurd, zal de bank met jou overeenkomen en het geleende bedrag uitbetalen volgens de gemaakte afspraken. Het is belangrijk om goed geïnformeerd te zijn over het proces en alle voorwaarden van de leningsovereenkomst zorgvuldig door te nemen voordat je een lening bij de bank afsluit.

Kan je zomaar geld lenen bij de bank?

Het is een veelgestelde vraag of je zomaar geld kunt lenen bij de bank. Het antwoord hierop is dat het afhangt van verschillende factoren, zoals je kredietwaardigheid, financiële situatie en het type lening dat je wilt aanvragen. Banken voeren doorgaans een kredietbeoordeling uit om te bepalen of je in aanmerking komt voor een lening en onder welke voorwaarden. Het is belangrijk om bewust te zijn van je financiële verplichtingen en om realistisch te zijn over je terugbetalingscapaciteit voordat je een lening aanvraagt bij de bank.

Hoeveel kan ik lenen voor 500 euro per maand?

Een veelgestelde vraag over leningen bij de bank is: “Hoeveel kan ik lenen voor 500 euro per maand?” Het bedrag dat u kunt lenen hangt af van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de rentevoet die de bank hanteert. Het is belangrijk om een realistische kijk te hebben op uw financiële situatie en om te overleggen met een financieel adviseur of de bank om een nauwkeurige schatting te krijgen van het leenbedrag dat u zich comfortabel kunt veroorloven met een maandelijkse afbetaling van 500 euro. Het is verstandig om goed geïnformeerd te zijn voordat u een lening aangaat, zodat u financiële verrassingen in de toekomst kunt voorkomen.