Financiële Flexibiliteit: Een Lening van 2000 Euro voor Uw Behoeften

Heeft u dringend behoefte aan financiële ondersteuning en overweegt u een lening van 2000 euro? In dit artikel zullen we de belangrijkste aspecten van een dergelijke lening bespreken, zodat u goed geïnformeerd bent voordat u een beslissing neemt.

Een lening van 2000 euro kan nuttig zijn in verschillende situaties. Misschien heeft u onverwachte medische kosten, autoreparaties of wilt u gewoon een kleine verbouwing in uw huis uitvoeren. Ongeacht de reden, het is belangrijk om de voorwaarden en opties grondig te onderzoeken voordat u zich verbindt tot een lening.

Allereerst moet u bepalen welk type lening het beste bij uw behoeften past. Er zijn verschillende opties beschikbaar, zoals persoonlijke leningen, doorlopende kredieten of minileningen. Elk type lening heeft zijn eigen kenmerken en voorwaarden, dus het is essentieel om deze goed te begrijpen voordat u een keuze maakt.

Bij het aanvragen van een lening van 2000 euro moet u rekening houden met uw kredietwaardigheid. Geldverstrekkers zullen uw financiële geschiedenis beoordelen om te bepalen of u in aanmerking komt voor de lening en tegen welke rentevoet. Het is raadzaam om uw kredietrapport te controleren voordat u een aanvraag indient, zodat eventuele fouten kunnen worden gecorrigeerd en uw kredietscore kan worden verbeterd.

Een ander belangrijk aspect om te overwegen is de looptijd van de lening. Hoe langer de looptijd, hoe lager uw maandelijkse aflossingen zullen zijn, maar uiteindelijk betaalt u meer rente over de gehele looptijd van de lening. Het is belangrijk om een balans te vinden tussen het beheersbaar maken van uw aflossingen en het minimaliseren van de totale kosten van de lening.

Daarnaast moet u ook rekening houden met eventuele extra kosten, zoals administratiekosten of verzekeringen die aan de lening zijn gekoppeld. Deze kunnen variëren afhankelijk van de geldverstrekker, dus zorg ervoor dat u deze kosten begrijpt voordat u akkoord gaat met een leningsovereenkomst.

Tot slot is het raadzaam om verschillende geldverstrekkers te vergelijken voordat u een definitieve beslissing neemt. Door offertes aan te vragen en verschillende aanbieders te evalueren, kunt u een beter inzicht krijgen in de rentetarieven, voorwaarden en klantenservice die zij bieden. Dit zal u helpen om een weloverwogen keuze te maken en ervoor te zorgen dat u de beste lening krijgt die past bij uw behoeften en financiële situatie.

Onthoud dat het aangaan van een lening een financiële verplichting is en dat u ervoor moet zorgen dat u in staat bent om deze terug te betalen volgens de overeengekomen voorwaarden. Wees verantwoordelijk en zorg ervoor dat u de lening gebruikt voor het beoogde doel en niet voor onnodige uitgaven.

Als u goed geïnformeerd bent en de juiste keuze maakt, kan een lening van 2000 euro u helpen om financiële gemoedsrust te krijgen en uw doelen te bereiken. Neem de tijd om uw opties te onderzoeken, vergelijk aanbieders en vraag advies indien nodig. Op die manier kunt u met vertrouwen een weloverwogen beslissing nemen over uw lening.

9 Tips voor het lenen van 2000 euro: Een gids voor verstandig lenen

- Begin altijd met het vergelijken van verschillende leningen om de beste aanbieding te vinden.

- Controleer of je voldoet aan de kredietvoorwaarden voordat je een lening aanvraagt.

- Bepaal hoeveel geld je kunt lenen en wat je terug moet betalen per maand.

- Bekijk hoe hoog de rente is die wordt gerekend voor de lening, alsook eventuele andere kosten die verbonden zijn aan het afsluiten van een lening.

- Zorg ervoor dat je alle informatie over de lening begrijpt en lees alle documentatie goed door voordat je akkoord gaat met een overeenkomst .

- Wees realistisch over wat u kunt terugbetalen per maand en bepaal hoe lang u nodig hebt om de schuld af te lossen .

- Denk na over alternatieve manieren om geld te lenen zoals bij familie of vrienden , of door middel van spaargeld .

- Probeer niet meer geld te lenen dan strikt noodzakelijk is en wees extra voorzichtig als er sprake is van eindeloze schuldconstructies (zoals bij sommige betaalkaarten) .

- Als je twijfelt, zoek dan professionele financiële advies in verband met het afsluitende van eender welke lening

Begin altijd met het vergelijken van verschillende leningen om de beste aanbieding te vinden.

Wanneer u op zoek bent naar een lening van 2000 euro, is het altijd verstandig om te beginnen met het vergelijken van verschillende leningen om de beste aanbieding te vinden. Het vergelijken van leningen stelt u in staat om de rentetarieven, voorwaarden en andere belangrijke aspecten van elke lening te evalueren voordat u een beslissing neemt.

Door verschillende geldverstrekkers te onderzoeken en offertes aan te vragen, kunt u een duidelijk beeld krijgen van wat er beschikbaar is op de markt. Dit stelt u in staat om de beste deal te vinden die past bij uw financiële behoeften en mogelijkheden.

Het vergelijken van leningen kan u helpen om geld te besparen op de lange termijn. Door de rentetarieven en kosten van verschillende leningen te vergelijken, kunt u een beter inzicht krijgen in welke opties het meest voordelig zijn. U wilt immers niet onnodig veel betalen voor uw lening als er betere alternatieven beschikbaar zijn.

Naast het vergelijken van rentetarieven en kosten, is het ook belangrijk om aandacht te besteden aan andere voorwaarden zoals de looptijd van de lening, eventuele verborgen kosten of boetes bij vervroegde aflossing. Deze factoren kunnen ook een rol spelen bij het bepalen welke lening het meest geschikt is voor uw situatie.

Het vergelijken van leningen kan gemakkelijk online worden gedaan. Er zijn verschillende websites en tools beschikbaar die u kunnen helpen bij dit proces. Door gebruik te maken van deze bronnen kunt u snel en efficiënt verschillende leningen vergelijken en de beste aanbieding vinden.

Onthoud dat het vergelijken van leningen een belangrijke stap is bij het nemen van een financiële beslissing. Neem de tijd om grondig onderzoek te doen en zorg ervoor dat u alle informatie begrijpt voordat u zich verbindt tot een lening. Door verschillende leningen te vergelijken, kunt u met vertrouwen de beste keuze maken en uw financiële doelen bereiken.

Controleer of je voldoet aan de kredietvoorwaarden voordat je een lening aanvraagt.

Voordat je een lening van 2000 euro aanvraagt, is het belangrijk om te controleren of je voldoet aan de kredietvoorwaarden. Dit kan je helpen om teleurstellingen en onnodige aanvraagkosten te voorkomen.

Elke geldverstrekker hanteert specifieke criteria waaraan je moet voldoen om in aanmerking te komen voor een lening. Deze criteria hebben betrekking op zaken zoals leeftijd, inkomen, werkgelegenheid, kredietgeschiedenis en andere financiële verplichtingen.

Het is raadzaam om de kredietvoorwaarden van verschillende geldverstrekkers te vergelijken voordat je een lening aanvraagt. Door dit te doen, kun je een beter inzicht krijgen in welke geldverstrekker het beste bij jouw situatie past en waar je de grootste kans hebt op goedkeuring.

Als je niet voldoet aan de kredietvoorwaarden van een bepaalde geldverstrekker, kan het indienen van een leningaanvraag leiden tot afwijzing en mogelijk negatieve gevolgen voor je kredietscore. Dit kan op zijn beurt invloed hebben op toekomstige leningaanvragen.

Om er zeker van te zijn dat je voldoet aan de kredietvoorwaarden, kun je de vereisten van de geldverstrekker doornemen of contact opnemen met hun klantenservice. Zij kunnen je meer informatie geven over wat er nodig is om in aanmerking te komen voor een lening.

Door vooraf te controleren of je voldoet aan de kredietvoorwaarden, kun je jouw tijd en energie besparen door alleen leningaanvragen in te dienen bij de geldverstrekkers waarbij je een realistische kans hebt op goedkeuring. Dit helpt je om efficiënter te zijn in het leningproces en vergroot de kans op een succesvolle leningaanvraag.

Kortom, voordat je een lening van 2000 euro aanvraagt, is het verstandig om te controleren of je voldoet aan de kredietvoorwaarden van de geldverstrekker. Dit helpt je om teleurstellingen en onnodige kosten te voorkomen, en vergroot de kans op een succesvolle leningaanvraag.

Bepaal hoeveel geld je kunt lenen en wat je terug moet betalen per maand.

Voordat je een lening van 2000 euro afsluit, is het essentieel om te bepalen hoeveel geld je kunt lenen en wat je maandelijks moet terugbetalen. Het is belangrijk om realistisch te zijn over je financiële situatie en ervoor te zorgen dat je de lening comfortabel kunt aflossen.

Om te bepalen hoeveel geld je kunt lenen, moet je rekening houden met verschillende factoren. Ten eerste is het belangrijk om naar je inkomen te kijken. Hoeveel geld komt er maandelijks binnen? Houd er rekening mee dat geldverstrekkers meestal een percentage van je inkomen als richtlijn hanteren bij het bepalen van de maximale leencapaciteit.

Daarnaast moet je ook rekening houden met je uitgaven. Maak een overzicht van al je vaste lasten, zoals huur of hypotheek, nutsvoorzieningen, verzekeringen en andere financiële verplichtingen. Dit geeft je een duidelijk beeld van hoeveel geld er maandelijks beschikbaar is voor de aflossing van de lening.

Het is ook belangrijk om na te denken over eventuele toekomstige veranderingen in je financiële situatie. Heb je plannen om van baan te veranderen? Verwacht je extra uitgaven in de nabije toekomst? Door deze factoren mee te nemen in je berekeningen, kun je beter inschatten of het aflossen van een lening van 2000 euro haalbaar is.

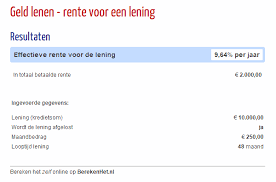

Eens je weet hoeveel geld je kunt lenen, is het belangrijk om te kijken naar wat je maandelijks moet terugbetalen. Dit hangt af van de looptijd van de lening en de rentevoet. Hoe langer de looptijd, hoe lager je maandelijkse aflossingen zullen zijn, maar uiteindelijk betaal je meer rente over de gehele looptijd van de lening.

Het is verstandig om verschillende scenario’s te berekenen met behulp van een online leningcalculator. Hiermee kun je experimenteren met verschillende looptijden en rentetarieven om te zien welke optie het beste bij je past. Zo krijg je een duidelijk beeld van wat je maandelijks kunt verwachten qua terugbetalingen.

Het bepalen van het bedrag dat je kunt lenen en wat je maandelijks moet terugbetalen, is een cruciale stap bij het afsluiten van een lening van 2000 euro. Door realistisch te zijn over je financiële situatie en rekening te houden met alle relevante factoren, kun je ervoor zorgen dat de lening past binnen jouw budget en comfortabel kan worden afgelost. Neem de tijd om deze berekeningen zorgvuldig uit te voeren voordat je een definitieve beslissing neemt.

Bekijk hoe hoog de rente is die wordt gerekend voor de lening, alsook eventuele andere kosten die verbonden zijn aan het afsluiten van een lening.

Wanneer u een lening van 2000 euro overweegt, is het van cruciaal belang om niet alleen naar het geleende bedrag te kijken, maar ook naar de rente en andere kosten die aan de lening verbonden zijn. Het is essentieel om de totale kosten van de lening te begrijpen voordat u zich verbindt tot een leningsovereenkomst.

Een van de belangrijkste elementen om te onderzoeken is de rente die wordt gerekend voor de lening. De rente bepaalt hoeveel extra geld u moet betalen bovenop het geleende bedrag. Het kan variëren afhankelijk van verschillende factoren, zoals uw kredietwaardigheid en het type lening dat u kiest. Het is raadzaam om verschillende geldverstrekkers te vergelijken en offertes aan te vragen om een idee te krijgen van welke rentetarieven beschikbaar zijn.

Naast de rente moet u ook rekening houden met eventuele andere kosten die verbonden zijn aan het afsluiten van een lening. Dit kunnen administratiekosten, advieskosten of verzekeringen zijn die aan de lening zijn gekoppeld. Deze extra kosten kunnen aanzienlijk variëren tussen verschillende geldverstrekkers, dus zorg ervoor dat u deze goed begrijpt voordat u akkoord gaat met een leningsovereenkomst.

Door zowel naar de rente als naar eventuele andere kosten te kijken, kunt u een beter beeld krijgen van de totale kosten die gepaard gaan met het afsluiten van een lening van 2000 euro. Dit zal u helpen bij het nemen van een weloverwogen beslissing en het kiezen van de lening die het meest gunstig is voor uw financiële situatie.

Het is belangrijk om te onthouden dat het aangaan van een lening een financiële verplichting is en dat u ervoor moet zorgen dat u in staat bent om de aflossingen te betalen. Door goed te kijken naar de rente en andere kosten, kunt u ervoor zorgen dat u niet meer betaalt dan nodig is en kunt u uw lening op een verantwoorde manier beheren.

Dus voordat u zich vastlegt op een lening van 2000 euro, neem de tijd om de rente en andere kosten te onderzoeken. Vergelijk verschillende aanbieders, vraag offertes aan en zorg ervoor dat u volledig begrijpt wat de totale kosten van de lening zullen zijn. Op die manier kunt u met vertrouwen een weloverwogen beslissing nemen over uw lening en uw financiële toekomst veiligstellen.

Zorg ervoor dat je alle informatie over de lening begrijpt en lees alle documentatie goed door voordat je akkoord gaat met een overeenkomst .

Wanneer u overweegt een lening van 2000 euro af te sluiten, is het van cruciaal belang om ervoor te zorgen dat u alle informatie begrijpt en alle documentatie grondig doorleest voordat u akkoord gaat met een overeenkomst. Het kan verleidelijk zijn om snel akkoord te gaan met de lening, vooral als u dringend geld nodig heeft. Echter, het nemen van de tijd om alles zorgvuldig te lezen en te begrijpen kan u veel problemen besparen op de lange termijn.

Het is essentieel om volledig op de hoogte te zijn van de voorwaarden en bepalingen van de lening. Dit omvat informatie zoals de rentevoet, looptijd, maandelijkse aflossingen en eventuele extra kosten of boetes die aan de lening zijn gekoppeld. Door deze informatie volledig te begrijpen, kunt u een weloverwogen beslissing nemen en uzelf beschermen tegen onaangename verrassingen in de toekomst.

Lees ook alle documentatie goed door voordat u uw handtekening zet. Dit omvat de leningsovereenkomst, algemene voorwaarden en eventuele andere bijlagen of bijbehorende documenten. Neem de tijd om elk detail te begrijpen en aarzel niet om vragen te stellen als er iets niet duidelijk is. Het is beter om nu verduidelijking te vragen dan later geconfronteerd te worden met onverwachte problemen.

Door alle informatie over de lening grondig door te nemen en goed op de hoogte te zijn van uw verplichtingen, kunt u een weloverwogen beslissing nemen en uzelf beschermen tegen eventuele valkuilen. Het kan ook nuttig zijn om advies in te winnen bij een financieel adviseur voordat u definitief akkoord gaat met de lening. Zij kunnen u helpen de voorwaarden te begrijpen en ervoor zorgen dat u de juiste keuze maakt op basis van uw financiële situatie.

Het is belangrijk om te onthouden dat het aangaan van een lening een serieuze financiële verplichting is. Neem daarom de tijd om alle informatie te begrijpen en wees bereid om vragen te stellen voordat u akkoord gaat met een overeenkomst. Door deze eenvoudige tip te volgen, kunt u met vertrouwen een lening van 2000 euro afsluiten en gemoedsrust hebben in uw financiële beslissing.

Wees realistisch over wat u kunt terugbetalen per maand en bepaal hoe lang u nodig hebt om de schuld af te lossen .

Bij het overwegen van een lening van 2000 euro is het belangrijk om realistisch te zijn over wat u maandelijks kunt terugbetalen en om een duidelijk beeld te hebben van de tijd die nodig is om de schuld af te lossen. Deze twee aspecten spelen een cruciale rol bij het nemen van een weloverwogen beslissing.

Het is verleidelijk om te focussen op het bedrag dat u wilt lenen, maar het is net zo belangrijk – zo niet belangrijker – om uw financiële situatie realistisch te beoordelen. Neem de tijd om uw inkomsten en uitgaven in kaart te brengen en bepaal hoeveel u maandelijks kunt missen voor de aflossingen. Het is essentieel dat u zich comfortabel voelt bij deze terugbetalingsregeling, zodat u geen financiële stress ervaart.

Daarnaast moet u ook nadenken over de looptijd van de lening. Hoe langer de looptijd, hoe lager uw maandelijkse aflossingen zullen zijn, maar dit betekent ook dat u langer rente betaalt. Het is belangrijk om een balans te vinden tussen een haalbare maandelijkse aflossing en het minimaliseren van de totale kosten van de lening. Het kan nuttig zijn om verschillende scenario’s te berekenen met behulp van online leencalculators of door advies in te winnen bij experts.

Het bepalen van de tijd die nodig is om de schuld af te lossen, hangt af van uw persoonlijke financiële doelen en mogelijkheden. Misschien wilt u de lening zo snel mogelijk aflossen om rentekosten te minimaliseren, of misschien wilt u een langere looptijd om maandelijkse aflossingen lager te houden. Het is belangrijk om uw prioriteiten en doelen in overweging te nemen bij het bepalen van de aflossingsperiode.

Door realistisch te zijn over wat u maandelijks kunt terugbetalen en de tijd die nodig is om de schuld af te lossen, kunt u een beter beeld krijgen van wat haalbaar is voor uw financiële situatie. Dit zal u helpen om verstandige beslissingen te nemen en ervoor te zorgen dat u zich comfortabel voelt bij het aangaan van de lening.

Onthoud dat het belangrijk is om verantwoordelijkheid te nemen bij het aangaan van schulden. Zorg ervoor dat u een duidelijk plan hebt voor de aflossing en wees realistisch over uw financiële mogelijkheden. Op die manier kunt u met vertrouwen een lening van 2000 euro aangaan en uw financiële doelen bereiken zonder onnodige stress.

Denk na over alternatieve manieren om geld te lenen zoals bij familie of vrienden , of door middel van spaargeld .

Wanneer u overweegt een lening van 2000 euro af te sluiten, is het belangrijk om na te denken over alternatieve manieren om geld te lenen voordat u zich tot een formele geldverstrekker wendt. Het kan de moeite waard zijn om te overwegen of u in plaats daarvan familieleden of vrienden kunt benaderen, of dat u gebruik kunt maken van uw eigen spaargeld.

Het lenen van geld bij familieleden of vrienden kan verschillende voordelen hebben. Allereerst is er vaak sprake van een vertrouwensband en begrip tussen beide partijen. Dit kan leiden tot flexibelere voorwaarden en rentetarieven die gunstiger zijn dan bij traditionele kredietverstrekkers. Bovendien kunnen familieleden of vrienden meer bereid zijn om financiële ondersteuning te bieden zonder strikte kredietcontroles.

Als u ervoor kiest om geld te lenen van familieleden of vrienden, is het echter essentieel om duidelijke afspraken te maken en alles schriftelijk vast te leggen. Dit helpt mogelijke misverstanden of conflicten in de toekomst te voorkomen. Behandel de transactie serieus en professioneel, net zoals u zou doen met een formele leningsovereenkomst.

Een andere optie om een lening van 2000 euro te vermijden, is door gebruik te maken van uw eigen spaargeld. Als u de mogelijkheid heeft om het benodigde bedrag uit uw spaarrekening op te nemen, kan dit aanzienlijke voordelen hebben. U hoeft geen rente te betalen en u behoudt de controle over uw eigen financiën. Het is echter belangrijk om te overwegen of het verstandig is om uw spaargeld in één keer uit te geven, vooral als u geen andere financiële buffer heeft.

Het is begrijpelijk dat niet iedereen de mogelijkheid heeft om geld te lenen bij familieleden of vrienden, of om gebruik te maken van spaargeld. In dergelijke gevallen kan een formele lening nog steeds een nuttige optie zijn. Het is echter altijd verstandig om eerst na te denken over alternatieve manieren om geld te lenen voordat u zich tot een geldverstrekker wendt. Dit kan u helpen om kosten en rente te vermijden, en uw financiële situatie beter onder controle te houden.

Onthoud altijd dat het belangrijk is om verantwoordelijk met leningen en financiële verplichtingen om te gaan. Zorg ervoor dat u de voorwaarden begrijpt en dat u in staat bent om aan uw aflossingsverplichtingen te voldoen, ongeacht de bron van de lening. Door weloverwogen keuzes te maken en alle beschikbare opties zorgvuldig af te wegen, kunt u de beste beslissing nemen voor uw persoonlijke financiën.

Probeer niet meer geld te lenen dan strikt noodzakelijk is en wees extra voorzichtig als er sprake is van eindeloze schuldconstructies (zoals bij sommige betaalkaarten) .

Bij het overwegen van een lening van 2000 euro is het belangrijk om verstandig en verantwoordelijk te handelen. Een essentiële tip is om niet meer geld te lenen dan strikt noodzakelijk is. Het kan verleidelijk zijn om een hoger bedrag te lenen, vooral als de geldverstrekker dit aanbiedt, maar onthoud dat elke geleende euro uiteindelijk moet worden terugbetaald, inclusief rente.

Het is cruciaal om uw financiële situatie realistisch te evalueren en alleen het bedrag te lenen dat u nodig heeft voor uw specifieke doel. Door dit te doen, minimaliseert u de totale kosten van de lening en verlaagt u het risico op financiële stress in de toekomst.

Daarnaast is het belangrijk om extra voorzichtig te zijn bij leningen waar sprake is van eindeloze schuldconstructies, zoals sommige betaalkaarten. Deze constructies kunnen aantrekkelijk lijken vanwege hun flexibiliteit en directe beschikbaarheid van krediet, maar ze kunnen ook leiden tot een vicieuze cirkel van schulden.

Bij dergelijke constructies moet u extra alert zijn op hoge rentetarieven, verborgen kosten en mogelijke valkuilen die uw schuld kunnen laten groeien zonder einde in zicht. Het is essentieel om de voorwaarden grondig te lezen en volledig te begrijpen voordat u zich committeert aan een dergelijke schuldconstructie.

Door bewust te blijven van uw financiële behoeften en grenzen, en door extra voorzichtig te zijn bij eindeloze schuldconstructies, kunt u verstandig omgaan met een lening van 2000 euro. Het doel is om financiële gemoedsrust te bereiken zonder onnodige risico’s te nemen of vast te zitten in een spiraal van schulden.

Als je twijfelt, zoek dan professionele financiële advies in verband met het afsluitende van eender welke lening

Het afsluiten van een lening is een belangrijke financiële beslissing die een aanzienlijke impact kan hebben op uw financiële situatie op de lange termijn. Daarom is het altijd verstandig om professioneel financieel advies in te winnen als u twijfelt over het afsluiten van een lening, met name een lening van 2000 euro.

Professioneel financieel advies kan u helpen om een beter inzicht te krijgen in de verschillende aspecten van leningen, zoals rentetarieven, voorwaarden en de impact op uw budget. Een financieel adviseur kan uw persoonlijke financiële situatie beoordelen en u helpen bij het nemen van een weloverwogen beslissing die past bij uw behoeften en doelen.

Een professionele adviseur kan ook helpen bij het identificeren van eventuele alternatieve financieringsmogelijkheden die mogelijk beter geschikt zijn voor uw situatie. Soms zijn er andere opties beschikbaar, zoals subsidies, spaargeld of hulp van familieleden, die kunnen helpen om de behoefte aan een lening te verminderen of zelfs helemaal te elimineren.

Bovendien kan professioneel advies u helpen bij het begrijpen van de langetermijneffecten van het afsluiten van een lening. Het kan u inzicht geven in hoe de maandelijkse aflossingen uw budget zullen beïnvloeden en welke invloed dit zal hebben op uw algehele financiële stabiliteit.

Het is belangrijk om te onthouden dat professioneel financieel advies onafhankelijk en objectief is. Een financieel adviseur zal uw persoonlijke situatie en doelen in overweging nemen en u helpen bij het maken van een weloverwogen beslissing zonder enig belang bij een specifieke lening of geldverstrekker.

Dus als u twijfelt over het afsluiten van een lening van 2000 euro, aarzel dan niet om professioneel financieel advies in te winnen. Het kan u helpen om de juiste keuze te maken, uw financiële belangen te beschermen en gemoedsrust te bieden bij het nemen van een belangrijke financiële beslissing.