Hoe en Waarom Direct Geld Lenen: Lening Aanvragen voor Snel Financiële Hulp

Heeft u direct geld nodig en overweegt u een lening aan te vragen? Het kan gebeuren dat u onverwachte uitgaven heeft of plotseling voor een financiële noodsituatie komt te staan waarvoor u niet onmiddellijk de benodigde middelen heeft. In dergelijke gevallen kan het aanvragen van een lening een oplossing zijn om snel over extra financiële ruimte te beschikken.

Het proces van het aanvragen van een lening voor direct geld kan tegenwoordig snel en eenvoudig verlopen, vooral met de opkomst van online kredietverstrekkers. Deze online leningaanbieders maken het mogelijk om vanuit het comfort van uw eigen huis of kantoor een lening aan te vragen, zonder lange wachttijden of ingewikkelde papierwerk.

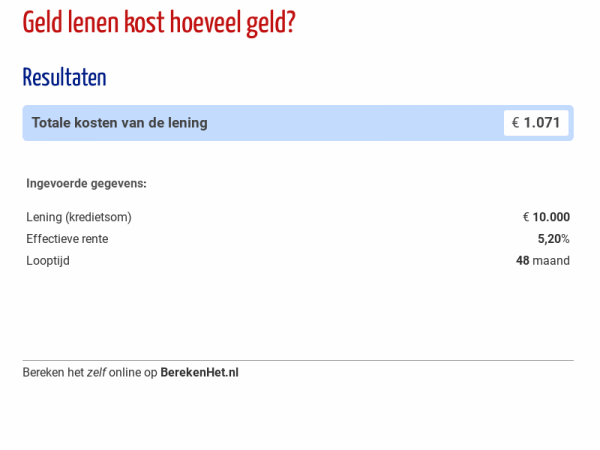

Wanneer u direct geld nodig heeft en overweegt om een lening aan te vragen, is het belangrijk om verschillende aspecten in overweging te nemen. Allereerst moet u bepalen hoeveel geld u precies nodig heeft en voor welke periode u de lening wilt afsluiten. Het is verstandig om alleen het bedrag te lenen dat strikt noodzakelijk is, om onnodige kosten en schulden te voorkomen.

Daarnaast is het essentieel om de voorwaarden en kosten van de lening zorgvuldig te bekijken voordat u akkoord gaat met de aanvraag. Let op zaken zoals rentevoeten, aflossingsvoorwaarden en eventuele bijkomende kosten, zodat u volledig op de hoogte bent van wat de lening inhoudt.

Bij het aanvragen van een lening voor direct geld is het ook belangrijk om uw eigen financiële situatie realistisch in kaart te brengen. Zorg ervoor dat u in staat bent om de lening terug te betalen binnen de afgesproken termijn, om financiële problemen op lange termijn te voorkomen.

Kortom, als u direct geld nodig heeft en overweegt een lening aan te vragen, wees dan goed geïnformeerd en neem verantwoorde beslissingen die passen bij uw financiële behoeften en mogelijkheden. Met de juiste planning en inzicht kunt u op een veilige manier gebruikmaken van leningen om tijdelijke financiële tekorten op te vangen.

Voordelen van Direct Geld Lenen: Snelheid, Gemak en Meer

Vijf Nadelen van Directe Geldleningen: Wat U Moet Weten

- Hogere rentetarieven in vergelijking met traditionele leningen.

- Mogelijkheid tot overmatige schuldenlast bij onverantwoord lenen.

- Risico op financiële afhankelijkheid van leningen voor direct geld.

- Beperkte flexibiliteit in terugbetalingsvoorwaarden bij sommige kredietverstrekkers.

- Mogelijke impact op uw kredietscore als de lening niet tijdig wordt terugbetaald.

Snelheid

Een van de voordelen van het aanvragen van een lening voor direct geld is de snelheid waarmee het proces kan worden afgerond. In vergelijking met traditionele leningen bij banken, waarbij vaak lange wachttijden en administratieve rompslomp komen kijken, kunnen online leningaanvragen binnen korte tijd worden verwerkt. Dit betekent dat u snel over het benodigde geld kunt beschikken in geval van een financiële noodsituatie of onverwachte uitgaven. De efficiëntie en snelheid van het aanvraagproces maken het aanvragen van een lening voor direct geld een aantrekkelijke optie voor mensen die behoefte hebben aan snelle financiële ondersteuning.

Gemak

Het gemak van het aanvragen van direct geld via een online leningaanvraag is een grote troef. Het proces is eenvoudig en toegankelijk, waardoor u snel en efficiënt extra financiële middelen kunt verkrijgen. Met slechts een paar klikken kunt u het benodigde bedrag aanvragen en de vereiste gegevens invullen, zonder dat u zich hoeft te verplaatsen naar een fysiek kantoor of lange wachttijden hoeft te doorstaan. Dit gemak maakt het aanvragen van direct geld via een online leningaanbieder een aantrekkelijke optie voor mensen die op zoek zijn naar snelle financiële oplossingen.

Flexibiliteit

Flexibiliteit is een van de voordelen van het aanvragen van direct geld leningen. U heeft de vrijheid om zelf te bepalen hoeveel geld u precies nodig heeft en voor welke periode u de lening wilt afsluiten. Deze flexibiliteit stelt u in staat om een lening aan te passen aan uw specifieke financiële behoeften en omstandigheden, waardoor u meer controle heeft over uw financiële situatie.

Transparantie

Een belangrijk voordeel van het aanvragen van direct geld leningen is de transparantie die wordt geboden. De voorwaarden en kosten van de lening zijn duidelijk vermeld, waardoor u als lener volledig op de hoogte bent van wat de lening inhoudt. Deze transparantie zorgt ervoor dat er geen verborgen verrassingen zijn en stelt u in staat om weloverwogen beslissingen te nemen over uw financiële verplichtingen. Het helder communiceren van de voorwaarden en kosten draagt bij aan een eerlijke en open relatie tussen de kredietverstrekker en de lener, wat essentieel is voor een succesvolle en verantwoorde leningsovereenkomst.

Toegankelijkheid

De toegankelijkheid van lening aanvragen voor direct geld is een belangrijk voordeel van online kredietverstrekkers. Deze financiële instellingen zijn 24/7 beschikbaar, waardoor u op elk moment van de dag of nacht een lening kunt aanvragen. Dit betekent dat u niet gebonden bent aan de openingstijden van fysieke bankfilialen en dat u snel actie kunt ondernemen wanneer u direct geld nodig heeft. Het gemak en de flexibiliteit van online leningaanvragen stellen u in staat om op een efficiënte manier financiële ondersteuning te verkrijgen, zonder beperkingen in tijd of locatie.

Comfort

Het indienen van een leningaanvraag voor direct geld biedt het voordeel van comfort, aangezien u dit gemakkelijk vanuit huis of op kantoor kunt doen. Door de mogelijkheid om online leningen aan te vragen, hoeft u niet fysiek naar een bank of kredietverstrekker te gaan en kunt u het hele proces afhandelen op een locatie die voor u het meest handig is. Dit bespaart niet alleen tijd en moeite, maar zorgt er ook voor dat u in alle rust en privacy de benodigde financiële stappen kunt zetten.

Efficiëntie

Efficiëntie is een belangrijk voordeel van het aanvragen van direct geld leningen, aangezien er geen lange wachttijden zijn zoals bij traditionele bankleningen. Door het gebruik van online leningaanbieders kunnen mensen snel en gemakkelijk toegang krijgen tot de benodigde financiële middelen zonder langdurige goedkeuringsprocessen of papierwerk. Dit maakt het aanvraagproces soepel en snel, waardoor mensen in noodsituaties direct geholpen kunnen worden met de benodigde fondsen.

Veiligheid

Veiligheid is een belangrijk aspect bij het aanvragen van een lening voor direct geld bij online kredietverstrekkers. Uw persoonlijke gegevens worden zorgvuldig behandeld en veilig opgeslagen, waardoor u met vertrouwen gebruik kunt maken van de diensten van deze leningaanbieders. Door strikte beveiligingsmaatregelen en privacyprotocollen te hanteren, wordt uw privacy gewaarborgd en kunt u met gemoedsrust financiële transacties uitvoeren zonder u zorgen te hoeven maken over de veiligheid van uw gegevens.

Hogere rentetarieven in vergelijking met traditionele leningen.

Het aanvragen van direct geld leningen kan een nadeel hebben, namelijk het feit dat deze leningen vaak hogere rentetarieven met zich meebrengen in vergelijking met traditionele leningen. Door de snelle en gemakkelijke toegang tot direct geld kunnen kredietverstrekkers geneigd zijn om hogere rentevoeten te hanteren om hun risico te dekken. Dit kan resulteren in aanzienlijk hogere kosten voor de lener op lange termijn, waardoor het belangrijk is om goed op de hoogte te zijn van de rentevoorwaarden en alternatieven te overwegen voordat u besluit een direct geld lening aan te vragen.

Mogelijkheid tot overmatige schuldenlast bij onverantwoord lenen.

Het aanvragen van direct geld leningen kan leiden tot een potentieel nadeel, namelijk de mogelijkheid tot overmatige schuldenlast bij onverantwoord lenen. Wanneer individuen niet zorgvuldig omgaan met het lenen van geld en meer lenen dan ze kunnen terugbetalen, bestaat het risico dat ze in een neerwaartse spiraal van schulden terechtkomen. Dit kan leiden tot financiële problemen op lange termijn en aanzienlijke stress voor de betrokken personen. Het is daarom van cruciaal belang om verantwoordelijkheid te nemen bij het aanvragen van leningen en alleen te lenen wat echt nodig is en binnen de eigen financiële mogelijkheden ligt.

Risico op financiële afhankelijkheid van leningen voor direct geld.

Het aanvragen van leningen voor direct geld brengt het risico met zich mee van financiële afhankelijkheid. Wanneer men regelmatig een beroep doet op leningen om directe financiële behoeften te dekken, kan dit leiden tot een patroon van voortdurende schulden en afhankelijkheid van externe financiering. Het is belangrijk om bewust te zijn van dit risico en om leningen alleen te gebruiken als tijdelijke oplossing, met een duidelijk plan om de schuld terug te betalen en niet als structurele bron van inkomsten. Financiële afhankelijkheid van leningen kan leiden tot langdurige financiële problemen en moet daarom met voorzichtigheid worden benaderd.

Beperkte flexibiliteit in terugbetalingsvoorwaarden bij sommige kredietverstrekkers.

Sommige kredietverstrekkers die leningen aanbieden voor direct geld kunnen beperkte flexibiliteit bieden als het gaat om terugbetalingsvoorwaarden. Dit kan betekenen dat u minder keuzemogelijkheden heeft bij het afstemmen van de aflossingstermijnen op uw persoonlijke financiële situatie. Het gebrek aan flexibiliteit kan leiden tot ongemak of stress bij het terugbetalen van de lening, vooral als u onverwachte financiële tegenvallers ervaart. Het is daarom belangrijk om vooraf de terugbetalingsvoorwaarden van een lening zorgvuldig te controleren en ervoor te zorgen dat deze aansluiten bij uw behoeften en mogelijkheden om financiële stabiliteit te behouden.

Mogelijke impact op uw kredietscore als de lening niet tijdig wordt terugbetaald.

Het aanvragen van direct geld door middel van een lening kan een negatieve impact hebben op uw kredietscore als de lening niet tijdig wordt terugbetaald. Wanneer u een lening afsluit, wordt deze informatie doorgaans gemeld aan kredietbureaus die uw kredietscore beoordelen. Als u de lening niet op tijd terugbetaalt of als er betalingsachterstanden ontstaan, kan dit resulteren in een verlaging van uw kredietscore. Een lagere kredietscore kan op zijn beurt gevolgen hebben voor uw toekomstige financiële mogelijkheden, zoals het verkrijgen van andere leningen of het afsluiten van hypotheekleningen. Het is daarom belangrijk om zorgvuldig te overwegen of u in staat bent om de lening tijdig en volgens de voorwaarden terug te betalen voordat u een lening aanvraagt voor direct geld.