Hoe de Aflossing van uw Lening Correct Berekenen

Als u een lening afsluit, is het belangrijk om te weten hoeveel u maandelijks moet aflossen. Het berekenen van de aflossing van een lening kan u helpen om uw financiën beter te plannen en ervoor te zorgen dat u de lening op tijd en volgens de voorwaarden terugbetaalt.

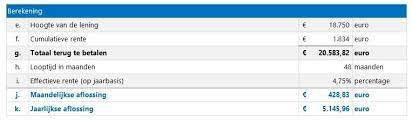

Er zijn verschillende factoren die van invloed zijn op de aflossing van een lening, zoals het leenbedrag, de looptijd van de lening en de rentevoet. Om de aflossing van uw lening te berekenen, kunt u gebruik maken van een online aflossingscalculator of zelf een eenvoudige formule toepassen.

Een veelgebruikte formule voor het berekenen van de maandelijkse aflossing van een lening is:

Aflossing per maand = (Leningbedrag + (Leningbedrag x Rentevoet)) / Looptijd in maanden

Met deze formule kunt u snel en eenvoudig berekenen hoeveel u elke maand moet aflossen om uw lening terug te betalen binnen de vastgestelde looptijd. Het is belangrijk om ook rekening te houden met eventuele extra kosten of boetes die kunnen gelden bij te late betalingen.

Door vooraf de aflossingen van uw lening te berekenen, kunt u een realistisch budget opstellen en ervoor zorgen dat u financieel stabiel blijft gedurende de looptijd van uw lening. Neem dus de tijd om uw aflossingen zorgvuldig te berekenen en plan uw financiën verstandig.

9 Tips voor het Berekenen van de Aflossing van je Lening

- Bepaal het totale geleende bedrag

- Controleer de rentevoet van de lening

- Kijk naar de looptijd van de lening

- Gebruik een online aflossingscalculator voor nauwkeurige berekeningen

- Houd rekening met eventuele extra kosten of boetes bij vervroegde aflossing

- Maak een aflossingsschema om georganiseerd te blijven

- Overweeg extra aflossingen om de totale kosten te verlagen

- Vraag advies aan een financieel expert indien nodig

- Blijf op de hoogte van eventuele wijzigingen in rentevoeten of voorwaarden

Bepaal het totale geleende bedrag

Het is essentieel om het totale geleende bedrag nauwkeurig te bepalen bij het berekenen van de aflossing van een lening. Door het exacte leenbedrag te kennen, kunt u de maandelijkse aflossingen correct berekenen en een realistisch terugbetalingsplan opstellen. Het totale geleende bedrag vormt de basis voor de berekening van de rente en bepaalt mede hoe lang u nodig heeft om de lening volledig af te lossen. Zorg er dus voor dat u het geleende bedrag nauwkeurig vaststelt voordat u begint met het berekenen van uw aflossingen, zodat u financiële verrassingen kunt voorkomen en uw lening succesvol kunt terugbetalen.

Controleer de rentevoet van de lening

Het is essentieel om de rentevoet van de lening te controleren bij het berekenen van de aflossing. De rentevoet is een cruciale factor die van invloed is op het totale bedrag dat u uiteindelijk zult terugbetalen. Een hogere rentevoet betekent dat u meer zult moeten aflossen over de looptijd van de lening, wat kan leiden tot hogere maandelijkse kosten. Door de rentevoet zorgvuldig te controleren en te vergelijken bij verschillende kredietverstrekkers, kunt u ervoor zorgen dat u een lening kiest met gunstige voorwaarden en lagere kosten op lange termijn. Het loont dus zeker om aandacht te besteden aan de rentevoet bij het berekenen van uw aflossingen en het kiezen van de juiste lening voor uw financiële behoeften.

Kijk naar de looptijd van de lening

Het is essentieel om goed te kijken naar de looptijd van de lening bij het berekenen van de aflossingen. De looptijd bepaalt namelijk hoe lang u maandelijks zal moeten aflossen en heeft een directe invloed op de totale kosten van de lening. Een kortere looptijd kan leiden tot hogere maandelijkse aflossingen, maar uiteindelijk betaalt u minder aan rente en bent u sneller schuldenvrij. Aan de andere kant kan een langere looptijd zorgen voor lagere maandelijkse aflossingen, maar het totale bedrag dat u betaalt aan rente zal hoger zijn. Het is daarom belangrijk om een balans te vinden tussen wat u maandelijks kunt aflossen en wat voor u financieel haalbaar is op lange termijn.

Gebruik een online aflossingscalculator voor nauwkeurige berekeningen

Als u nauwkeurige berekeningen wilt maken voor het aflossen van een lening, is het aan te raden om gebruik te maken van een online aflossingscalculator. Met behulp van een dergelijke tool kunt u snel en eenvoudig de maandelijkse aflossing van uw lening berekenen op basis van het leenbedrag, de rentevoet en de looptijd. Een online aflossingscalculator biedt u niet alleen gemak en snelheid, maar ook nauwkeurigheid in uw berekeningen, waardoor u een duidelijk inzicht krijgt in uw financiële verplichtingen en beter kunt plannen voor de toekomst.

Houd rekening met eventuele extra kosten of boetes bij vervroegde aflossing

Het is verstandig om bij het berekenen van de aflossing van een lening rekening te houden met eventuele extra kosten of boetes die kunnen gelden bij vervroegde aflossing. Sommige leningen kunnen voorwaarden bevatten die u verplichten om een boete te betalen als u de lening eerder wilt aflossen dan gepland. Door deze kosten op voorhand in overweging te nemen, kunt u een weloverwogen beslissing nemen over het aflossen van uw lening en onverwachte financiële verrassingen vermijden. Het is daarom belangrijk om de volledige voorwaarden van uw lening te begrijpen voordat u tot aflossing overgaat.

Maak een aflossingsschema om georganiseerd te blijven

Een handige tip bij het berekenen van de aflossing van een lening is om een aflossingsschema te maken. Door een overzichtelijk schema op te stellen, kunt u georganiseerd blijven en precies zien wanneer en hoeveel u elke maand moet aflossen. Het helpt u om uw financiën beter te plannen en ervoor te zorgen dat u geen betalingsachterstanden oploopt. Door regelmatig uw aflossingsschema bij te werken en te volgen, kunt u grip houden op uw lening en stress verminderen door duidelijkheid te creëren in uw financiële verplichtingen.

Overweeg extra aflossingen om de totale kosten te verlagen

Overweeg het maken van extra aflossingen om de totale kosten van uw lening te verlagen. Door extra betalingen te doen bovenop uw maandelijkse aflossingen, kunt u de looptijd van uw lening verkorten en daardoor rentekosten besparen. Het is een effectieve manier om sneller schuldenvrij te worden en financiële vrijheid te bereiken. Zorg ervoor dat u de voorwaarden van uw lening controleert om te zien of er boetes of beperkingen gelden voor extra aflossingen, zodat u optimaal kunt profiteren van deze strategie.

Vraag advies aan een financieel expert indien nodig

Als u twijfelt over het berekenen van de aflossing van uw lening, aarzel dan niet om advies in te winnen bij een financieel expert. Een professionele adviseur kan u helpen om de juiste berekeningen te maken en u begeleiden bij het opstellen van een realistisch aflossingsplan dat aansluit bij uw financiële situatie. Het is altijd verstandig om deskundig advies in te winnen wanneer het gaat om leningen en financiële verplichtingen, zodat u weloverwogen beslissingen kunt nemen en eventuele valkuilen kunt vermijden.

Blijf op de hoogte van eventuele wijzigingen in rentevoeten of voorwaarden

Het is essentieel om op de hoogte te blijven van eventuele wijzigingen in rentevoeten of voorwaarden wanneer u de aflossing van uw lening berekent. Rentetarieven kunnen variëren en kunnen van invloed zijn op het totale bedrag dat u moet terugbetalen. Door regelmatig de rentetarieven en voorwaarden te controleren, kunt u tijdig aanpassingen maken in uw aflossingsplan en financiële situatie. Het bijhouden van deze informatie helpt u om beter voorbereid te zijn en om onaangename verrassingen te voorkomen tijdens de looptijd van uw lening.