Financier uw Droom: Lening voor uw Vakantiewoning

Financiering van uw Droom: Een Lening voor uw Vakantiewoning

Een vakantiewoning is een droom die velen koesteren. Een plek waar u kunt ontsnappen aan de dagelijkse sleur en tot rust kunt komen in een omgeving die u liefhebt. Of het nu gaat om een gezellig chalet in de Ardennen, een zonnig appartement aan de kust of een idyllische villa in het buitenland, het bezitten van een vakantiewoning biedt talloze voordelen.

Maar hoe financiert u deze droom? Voor velen is het aanschaffen van een tweede woning een grote investering waar niet altijd voldoende spaargeld voor beschikbaar is. In dat geval kan een lening voor een vakantiewoning uitkomst bieden.

Wat is een Lening voor een Vakantiewoning?

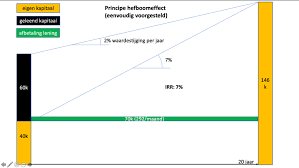

Een lening voor een vakantiewoning is een speciale vorm van hypotheek die wordt gebruikt om de aankoop van een tweede verblijf te financieren. Net als bij een gewone hypotheek zal de geldverstrekker u geld lenen tegen bepaalde voorwaarden, waarbij de vakantiewoning vaak dient als onderpand.

Voordelen van het Afsluiten van een Lening voor uw Vakantiewoning

- Realisatie van uw Droom: Met behulp van een lening kunt u uw langgekoesterde droom van het bezitten van een vakantiewoning werkelijkheid maken.

- Extra Inkomstenbron: U kunt uw vakantiewoning ook verhuren wanneer u er zelf geen gebruik van maakt, waardoor het ook nog eens extra inkomsten kan genereren.

- Fiscale Voordelen: In sommige gevallen zijn er fiscale voordelen verbonden aan het bezitten van een tweede woning, zoals belastingaftrek op de hypotheekrente en kosten.

- Inflatiebestendige Investering: Vastgoed wordt vaak gezien als een inflatiebestendige investering die op lange termijn in waarde kan stijgen.

Aandachtspunten bij het Afsluiten van een Lening voor uw Vakantiewoning

Hoewel het afsluiten van een lening voor uw vakantiewoning vele voordelen met zich meebrengt, zijn er ook enkele belangrijke aandachtspunten om rekening mee te houden:

- Rente en Kosten: Vergelijk verschillende aanbieders om de beste rentevoet en voorwaarden te vinden.

- Budgettering: Zorg ervoor dat u realistisch bent over wat u zich kunt veroorloven en maak een gedetailleerd budgetplan.

- Onderzoek de Locatie: Doe grondig onderzoek naar de locatie en markttrends voordat u investeert in uw vakantieverblijf.

- Risico’s en Verzekeringen: Overweeg risico’s zoals leegstand, onderhoudskosten en verzekeringen bij het beheren van uw tweede woning.

Kortom, met de juiste planning en overwegingen kan het afsluiten van een lening voor uw vakantiewoning de eerste stap zijn naar het verwezenlijken van uw droomverblijf. Neem de tijd om alle opties te verkennen en laat u goed informeren voordat u deze belangrijke financiële beslissing neemt.

8 Tips voor het Financieren van een Vakantiewoning in België

- 1. Informeer bij verschillende banken en kredietverstrekkers voor de beste leningsvoorwaarden.

- 2. Zorg ervoor dat je de totale kosten van de lening begrijpt, inclusief rente en eventuele extra kosten.

- 3. Kies een lening met een aflossingsschema dat past bij jouw financiële situatie en budget.

- 4. Overweeg om een deel van het aankoopbedrag zelf te financieren om de leningslast te verlichten.

- 5. Let op eventuele fiscale voordelen die verbonden zijn aan het hebben van een lening voor een vakantiewoning.

- 6. Vergelijk ook alternatieve financieringsmogelijkheden, zoals crowdfunding of peer-to-peer leningen.

- 7. Laat je goed informeren over mogelijke risico’s en verplichtingen die gepaard gaan met het aangaan van een lening voor een vakantiewoning.

- 8. Vergeet niet om rekening te houden met extra kosten zoals verzekeringen, belastingen en onderhoudskosten bij het kopen van een vakantiewoning.

1. Informeer bij verschillende banken en kredietverstrekkers voor de beste leningsvoorwaarden.

Een belangrijke tip bij het overwegen van een lening voor een vakantiewoning is om bij verschillende banken en kredietverstrekkers informatie in te winnen voor de beste leningsvoorwaarden. Door verschillende aanbieders te vergelijken, kunt u de rentevoeten, looptijden en voorwaarden van leningen evalueren om zo de meest gunstige optie te vinden die aansluit bij uw financiële behoeften en mogelijkheden. Het is verstandig om goed onderzoek te doen en offertes op te vragen, zodat u een weloverwogen beslissing kunt nemen bij het afsluiten van een lening voor uw droomvakantiewoning.

2. Zorg ervoor dat je de totale kosten van de lening begrijpt, inclusief rente en eventuele extra kosten.

Zorg ervoor dat je de totale kosten van de lening begrijpt, inclusief rente en eventuele extra kosten. Het is essentieel om een duidelijk beeld te hebben van alle financiële verplichtingen die gepaard gaan met het afsluiten van een lening voor een vakantiewoning. Door inzicht te hebben in zowel de rente als eventuele bijkomende kosten, zoals administratiekosten of verzekeringen, kun je een weloverwogen beslissing nemen en voorkomen dat je voor verrassingen komt te staan. Het is verstandig om verschillende aanbieders te vergelijken en goed te letten op de totale kosten over de gehele looptijd van de lening.

3. Kies een lening met een aflossingsschema dat past bij jouw financiële situatie en budget.

Kies verstandig bij het selecteren van een lening voor uw vakantiewoning door een aflossingsschema te kiezen dat aansluit bij uw financiële situatie en budget. Het is essentieel om een lening te vinden waarvan de aflossingen haalbaar zijn, zodat u niet in financiële problemen komt. Door realistisch te zijn over uw terugbetalingscapaciteit en een lening te kiezen met termijnen die comfortabel zijn voor uw financiële situatie, kunt u genieten van uw vakantiewoning zonder onnodige stress over de aflossingen.

4. Overweeg om een deel van het aankoopbedrag zelf te financieren om de leningslast te verlichten.

Overweeg om een deel van het aankoopbedrag van uw vakantiewoning zelf te financieren, zodat u de leningslast kunt verlichten. Door eigen middelen in te brengen bij de aankoop, kunt u niet alleen het bedrag dat u moet lenen verminderen, maar ook mogelijk gunstigere voorwaarden bedingen bij geldverstrekkers. Dit kan helpen om de totale kosten van de lening te verlagen en uw financiële last op lange termijn te verminderen. Het is daarom verstandig om te bekijken welk deel van het aankoopbedrag u zelf kunt financieren om zo een evenwichtige en haalbare financieringsstructuur voor uw vakantiewoning te creëren.

5. Let op eventuele fiscale voordelen die verbonden zijn aan het hebben van een lening voor een vakantiewoning.

Let bij het afsluiten van een lening voor een vakantiewoning ook op eventuele fiscale voordelen die hieraan verbonden zijn. In sommige gevallen kunt u profiteren van belastingvoordelen, zoals de mogelijkheid tot belastingaftrek op de hypotheekrente en bepaalde kosten die gerelateerd zijn aan het bezitten van een tweede woning. Het is verstandig om deze fiscale aspecten goed te onderzoeken en te begrijpen, aangezien ze kunnen bijdragen aan het optimaliseren van uw financiële situatie bij het investeren in uw vakantieverblijf.

6. Vergelijk ook alternatieve financieringsmogelijkheden, zoals crowdfunding of peer-to-peer leningen.

Vergelijk ook alternatieve financieringsmogelijkheden, zoals crowdfunding of peer-to-peer leningen. Door verschillende opties te overwegen, kunt u wellicht een financieringsmethode vinden die beter aansluit bij uw behoeften en financiële situatie. Crowdfunding en peer-to-peer leningen bieden vaak flexibelere voorwaarden en kunnen een interessant alternatief zijn voor traditionele leningen van banken. Het loont de moeite om deze opties te onderzoeken en te kijken welke het beste past bij uw plannen voor het financieren van uw vakantiewoning.

7. Laat je goed informeren over mogelijke risico’s en verplichtingen die gepaard gaan met het aangaan van een lening voor een vakantiewoning.

Het is essentieel om je goed te laten informeren over de mogelijke risico’s en verplichtingen die gepaard gaan met het aangaan van een lening voor een vakantiewoning. Door volledig op de hoogte te zijn van de financiële verplichtingen, zoals rentekosten, aflossingstermijnen en eventuele extra kosten, kun je een weloverwogen beslissing nemen en financiële verrassingen in de toekomst voorkomen. Het is verstandig om advies in te winnen bij financiële experts en grondig onderzoek te doen naar alle aspecten van het leningsproces voordat je een verbintenis aangaat.

8. Vergeet niet om rekening te houden met extra kosten zoals verzekeringen, belastingen en onderhoudskosten bij het kopen van een vakantiewoning.

Bij het kopen van een vakantiewoning is het essentieel om rekening te houden met extra kosten, zoals verzekeringen, belastingen en onderhoudskosten. Deze bijkomende uitgaven kunnen aanzienlijk bijdragen aan de totale kosten van uw tweede woning en dienen daarom zorgvuldig te worden overwogen in uw financiële planning. Verzekeringen bieden bescherming tegen onvoorziene gebeurtenissen, belastingen zijn een terugkerende verplichting en onderhoudskosten zijn nodig om uw vakantieverblijf in goede staat te houden. Het is verstandig om deze extra kosten in uw budget op te nemen om zo een realistisch beeld te krijgen van de totale financiële verplichtingen die gepaard gaan met het bezitten van een vakantiewoning.