Eenvoudige stappen om de rente op je lening te berekenen

Het berekenen van de rente op een lening: een handige gids

Wanneer je een lening afsluit, is het belangrijk om te begrijpen hoe de rente wordt berekend. Het kennen van de renteberekening kan je helpen bij het nemen van weloverwogen financiële beslissingen en het beheren van je lening op een verantwoorde manier. In dit artikel zullen we uitleggen hoe je de rente op een lening kunt berekenen.

Om te beginnen moet je weten dat er twee soorten rente zijn die worden gebruikt bij leningen: de nominale rente en de effectieve rente. De nominale rente is het percentage dat wordt toegepast op het geleende bedrag, terwijl de effectieve rente rekening houdt met eventuele bijkomende kosten, zoals administratiekosten of verzekeringen.

Om de rente op een lening te berekenen, moet je eerst weten wat het geleende bedrag is en welk rentepercentage van toepassing is. Laten we als voorbeeld zeggen dat je €10.000 hebt geleend tegen een nominale rentevoet van 5% per jaar.

Om de jaarlijkse interest te berekenen, vermenigvuldig je het geleende bedrag met het rentepercentage (in decimale vorm). In dit geval zou dat zijn: €10.000 x 0,05 = €500.

Als je wilt weten wat de maandelijkse interest is, moet je deze jaarlijkse interest delen door 12 (het aantal maanden in een jaar). In ons voorbeeld zou dat zijn: €500 / 12 = €41,67.

Houd er rekening mee dat dit slechts de berekening van de rente is en dat je nog steeds de aflossing van het geleende bedrag moet meenemen in je financiële planning. Bij een lening betaal je meestal periodiek een vast bedrag terug, dat bestaat uit zowel rente als aflossing. Naarmate je meer aflost, zal het geleende bedrag verminderen en zal ook de rente die je betaalt dalen.

Het is ook belangrijk om te onthouden dat sommige leningen mogelijk andere factoren hebben die van invloed zijn op de renteberekening, zoals variabele rentetarieven of extra kosten. Het is altijd verstandig om de voorwaarden en bepalingen van je specifieke lening goed door te lezen voordat je deze afsluit.

Het berekenen van de rente op een lening kan ingewikkeld lijken, maar met behulp van eenvoudige formules en duidelijke informatie kun je een beter inzicht krijgen in hoeveel je uiteindelijk zult betalen. Neem altijd de tijd om verschillende leningen te vergelijken en gebruik te maken van online tools of advies van financiële experts om weloverwogen beslissingen te nemen over jouw financiële toekomst.

Let op: Dit artikel dient alleen ter informatie en vervangt geen professioneel financieel advies. Raadpleeg altijd een deskundige voor advies op maat bij jouw persoonlijke situatie.

6 Veelgestelde Vragen over het Berekenen van Rente bij een Lening

- Wat is de rente voor een lening?

- Hoe kan ik de rente van een lening berekenen?

- Wat zijn de kosten bij het aangaan van een lening?

- Hoeveel moet ik terugbetalen op mijn lening?

- Is er verschil tussen variabele en vaste rente bij een lening?

- Welke factoren beïnvloeden de rente die ik betaal voor mijn lening?

Wat is de rente voor een lening?

De rente voor een lening kan variëren en is afhankelijk van verschillende factoren. Enkele belangrijke factoren die van invloed kunnen zijn op de rentevoet zijn:

- Kredietwaardigheid: Leners met een goede kredietgeschiedenis en een positieve credit score hebben over het algemeen meer kans op het verkrijgen van een lening tegen een lagere rente. Dit komt doordat geldverstrekkers minder risico lopen bij het uitlenen aan kredietwaardige individuen.

- Type lening: Verschillende soorten leningen hebben vaak verschillende rentetarieven. Bijvoorbeeld, hypotheken hebben meestal lagere rentetarieven dan persoonlijke leningen, omdat hypotheken meestal worden gedekt door onderpand (zoals een huis), wat extra zekerheid biedt aan de geldverstrekker.

- Looptijd van de lening: Over het algemeen geldt dat hoe langer de looptijd van de lening, hoe hoger de rentevoet kan zijn. Dit komt doordat geldverstrekkers meer risico lopen bij langlopende leningen, aangezien er meer tijd is voor onvoorziene omstandigheden die de terugbetaling kunnen beïnvloeden.

- Marktrente: De huidige economische omstandigheden en markttrends kunnen ook invloed hebben op de rentevoeten voor leningen. Als de algemene marktrente laag is, is de kans groter dat je gunstigere rentetarieven kunt vinden.

Het is belangrijk om op te merken dat elke geldverstrekker zijn eigen rentetarieven hanteert. Daarom is het raadzaam om verschillende geldverstrekkers te vergelijken voordat je een lening afsluit. Dit stelt je in staat om de beste rentevoet te vinden die past bij jouw financiële situatie en behoeften.

Onthoud dat de rente slechts een onderdeel is van de totale kosten van een lening. Het is ook belangrijk om rekening te houden met eventuele bijkomende kosten, zoals administratiekosten of verzekeringen, bij het beoordelen van de totale kosten van een lening.

Het is altijd verstandig om professioneel advies in te winnen bij een financieel adviseur of geldverstrekker om specifieke informatie en aanbevelingen te krijgen op basis van jouw persoonlijke situatie.

Hoe kan ik de rente van een lening berekenen?

Het berekenen van de rente op een lening kan op verschillende manieren, afhankelijk van het type lening en de specifieke voorwaarden. Hier zijn enkele veelgebruikte methoden om de rente van een lening te berekenen:

Eenvoudige rente: Bij eenvoudige rente wordt de rente alleen berekend over het oorspronkelijke geleende bedrag. Om de totale rente te berekenen, vermenigvuldig je het geleende bedrag met het rentepercentage en de looptijd van de lening in jaren.

Formule: Totale rente = (geleend bedrag) x (rentepercentage) x (looptijd in jaren)

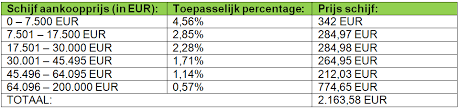

Samengestelde rente: Bij samengestelde rente wordt de rente berekend over zowel het oorspronkelijke geleende bedrag als over eventuele eerder opgebouwde rente. Dit betekent dat je elk jaar interest betaalt op het totaalbedrag, inclusief eerdere interest.

Er zijn verschillende formules voor samengestelde renteberekening, afhankelijk van hoe vaak de interest wordt bijgeschreven (jaarlijks, halfjaarlijks, maandelijks, etc.). Een veelvoorkomende formule is:

Formule: Totaalbedrag = (geleend bedrag) x (1 + (rentepercentage / aantal perioden))^(aantal perioden x looptijd)

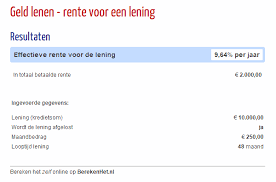

Online rekenmachines: Er zijn talloze online rekenmachines beschikbaar waarmee je snel en gemakkelijk de rente op een lening kunt berekenen. Deze rekenmachines vragen meestal om het geleende bedrag, de rentevoet en de looptijd van de lening, en geven je direct het totaalbedrag inclusief rente.

Het is belangrijk om te onthouden dat deze methoden een algemene benadering zijn en dat specifieke leningen mogelijk andere factoren hebben die van invloed zijn op de renteberekening. Het is altijd raadzaam om de exacte voorwaarden van jouw lening te raadplegen of advies in te winnen bij een financieel expert als je twijfelt over de berekening van de rente.

Wat zijn de kosten bij het aangaan van een lening?

Bij het aangaan van een lening kunnen er verschillende kosten in rekening worden gebracht. Het is belangrijk om deze kosten te begrijpen voordat je een lening afsluit, zodat je een duidelijk beeld hebt van de totale financiële verplichtingen die gepaard gaan met de lening. Hier zijn enkele veelvoorkomende kosten die je kunt tegenkomen:

- Rente: Dit is het bedrag dat je betaalt voor het lenen van geld. Het wordt meestal uitgedrukt als een percentage van het geleende bedrag en kan variëren afhankelijk van factoren zoals de rentemarkt, jouw kredietwaardigheid en het type lening dat je afsluit.

- Administratiekosten: Sommige kredietverstrekkers brengen administratiekosten in rekening bij het afsluiten van een lening. Deze kosten worden vaak in rekening gebracht om de verwerkings- en papierwerkprocedure te dekken.

- Advies- of bemiddelingskosten: Als je gebruikmaakt van de diensten van een financieel adviseur of tussenpersoon bij het afsluiten van een lening, kunnen er advies- of bemiddelingskosten in rekening worden gebracht. Dit zijn vergoedingen voor hun expertise en begeleiding tijdens het proces.

- Verzekeringen: Afhankelijk van het type lening en jouw persoonlijke situatie kan het zijn dat je verplicht bent om bepaalde verzekeringen af te sluiten, zoals een overlijdensrisicoverzekering of arbeidsongeschiktheidsverzekering. Deze verzekeringen kunnen extra kosten met zich meebrengen.

- Boete bij vervroegde aflossing: Sommige leningen kunnen een boete opleggen als je ervoor kiest om de lening eerder af te lossen dan de afgesproken termijn. Dit wordt gedaan om eventueel verlies van rente-inkomsten voor de kredietverstrekker te compenseren.

Het is belangrijk om de specifieke voorwaarden en kosten van elke lening zorgvuldig door te nemen voordat je akkoord gaat. Vergelijk verschillende aanbieders en vraag om een gedetailleerde uitleg van alle kosten die in rekening worden gebracht, zodat je een weloverwogen beslissing kunt nemen.

Houd er rekening mee dat de kosten kunnen variëren afhankelijk van het type lening, de kredietverstrekker en jouw individuele situatie. Het is altijd verstandig om professioneel financieel advies in te winnen voordat je een lening afsluit, zodat je goed geïnformeerd bent over alle kosten en mogelijke risico’s die gepaard gaan met het aangaan van een lening.

Hoeveel moet ik terugbetalen op mijn lening?

Om te berekenen hoeveel je moet terugbetalen op je lening, zijn er verschillende factoren waarmee rekening moet worden gehouden. Deze factoren omvatten het geleende bedrag, de rentevoet en de looptijd van de lening.

- Geleend bedrag: Dit is het totale bedrag dat je hebt geleend van de geldschieter. Het kan variëren afhankelijk van je financiële behoeften en de voorwaarden van de leningsovereenkomst.

- Rentevoet: Dit is het percentage dat wordt toegepast op het geleende bedrag als vergoeding voor het gebruik van het geld. Het rentepercentage kan vast of variabel zijn, afhankelijk van de voorwaarden van je leningsovereenkomst.

- Looptijd van de lening: Dit verwijst naar de periode waarin je de lening terugbetaalt. Het kan variëren van enkele maanden tot meerdere jaren, afhankelijk van het type lening en de afspraken die je hebt gemaakt met de geldschieter.

Om een schatting te maken van hoeveel je moet terugbetalen op je lening, kun je gebruikmaken van een online leencalculator of formules voor annuïtaire of lineaire aflossingen. Deze tools helpen bij het berekenen van het maandelijkse aflossingsbedrag op basis van het geleende bedrag, rentevoet en looptijd.

Het is echter belangrijk op te merken dat deze berekeningen slechts een indicatie geven en dat er mogelijk andere factoren zijn die invloed kunnen hebben op de uiteindelijke terugbetalingsbedragen, zoals eventuele extra kosten of wijzigingen in de rentevoet. Het is altijd raadzaam om de exacte voorwaarden en bepalingen van je leningsovereenkomst te raadplegen en indien nodig professioneel advies in te winnen om een nauwkeurige berekening te verkrijgen.

Onthoud dat het tijdig terugbetalen van je lening belangrijk is om financiële problemen te voorkomen en een positieve kredietgeschiedenis op te bouwen.

Is er verschil tussen variabele en vaste rente bij een lening?

Ja, er is een verschil tussen variabele en vaste rente bij een lening. Hieronder leg ik het verschil uit:

Vaste rente: Bij een lening met vaste rente blijft het rentepercentage gedurende de looptijd van de lening ongewijzigd. Dit betekent dat je maandelijkse aflossingen en de totale kosten van de lening stabiel blijven. Het voordeel van een vaste rente is dat je zekerheid hebt over de te betalen rente gedurende de hele looptijd van de lening. Dit kan handig zijn bij het plannen van je financiën, omdat je precies weet hoeveel je elke maand moet betalen.

Variabele rente: Bij een lening met variabele rente kan het rentepercentage gedurende de looptijd van de lening veranderen. Het wordt meestal gekoppeld aan een referentie-index, zoals de marktrente of het Euribor-tarief. Als deze index fluctueert, zal ook jouw rentepercentage veranderen. Dit betekent dat je maandelijkse aflossingen en totale kosten kunnen variëren gedurende de looptijd van de lening. Het voordeel van een variabele rente is dat je kunt profiteren als de marktrente daalt, omdat je dan minder rente betaalt. Aan de andere kant loop je het risico dat jouw maandelijkse aflossingen stijgen als de marktrente stijgt.

Bij het kiezen tussen een lening met vaste of variabele rente is het belangrijk om rekening te houden met jouw persoonlijke financiële situatie en risicobereidheid. Als je op zoek bent naar stabiliteit en voorspelbaarheid, kan een lening met vaste rente geschikt zijn. Als je bereid bent om het risico te nemen van mogelijke rentefluctuaties en eventueel kunt omgaan met hogere maandelijkse aflossingen, dan kan een lening met variabele rente aantrekkelijk zijn.

Het is altijd verstandig om de voorwaarden en bepalingen van de lening zorgvuldig door te lezen voordat je deze afsluit, zodat je volledig begrijpt hoe de rente wordt berekend en welke invloed dit kan hebben op jouw financiële situatie. Daarnaast is het raadzaam om advies in te winnen bij een financieel adviseur om de beste keuze te maken op basis van jouw specifieke behoeften en doelen.

Welke factoren beïnvloeden de rente die ik betaal voor mijn lening?

Er zijn verschillende factoren die van invloed kunnen zijn op de rente die je betaalt voor een lening. Hier zijn enkele belangrijke factoren om rekening mee te houden:

- Kredietwaardigheid: Jouw kredietwaardigheid speelt een grote rol bij het bepalen van de rente op een lening. Geldverstrekkers willen weten hoe waarschijnlijk het is dat je de lening terugbetaalt. Ze zullen je kredietgeschiedenis, inkomen, schuldenlast en andere financiële informatie evalueren om een beeld te krijgen van jouw kredietrisico. Hoe hoger jouw kredietwaardigheid, hoe lager de rente meestal zal zijn.

- Looptijd van de lening: De looptijd van de lening, oftewel de periode waarin je de lening terugbetaalt, kan ook invloed hebben op de rente. Over het algemeen geldt dat hoe langer de looptijd, hoe hoger de rente kan zijn. Dit komt omdat geldverstrekkers een groter risico nemen over een langere periode.

- Type lening: Het type lening dat je afsluit kan ook invloed hebben op de rentevoet. Bijvoorbeeld, hypotheken hebben vaak lagere rentetarieven dan persoonlijke leningen omdat hypotheken doorgaans worden gedekt door onderpand (zoals een huis), wat extra zekerheid biedt aan de geldverstrekker.

- Economische omstandigheden: De algemene economische situatie kan ook van invloed zijn op de rentetarieven. In tijden van economische groei en lage inflatie zijn de rentetarieven doorgaans lager. Daarentegen kunnen rentetarieven stijgen tijdens perioden van economische onzekerheid of hoge inflatie.

- Concurrentie tussen geldverstrekkers: De concurrentie tussen verschillende geldverstrekkers kan ook invloed hebben op de rente die je betaalt. Als er veel aanbieders zijn die concurreren om klanten, kan dit leiden tot lagere rentetarieven.

Het is belangrijk om te onthouden dat deze factoren niet los van elkaar staan en dat geldverstrekkers een combinatie van deze factoren zullen evalueren bij het bepalen van de rente op een lening. Het is altijd verstandig om verschillende leningsopties te vergelijken en advies in te winnen bij financiële experts voordat je een beslissing neemt.