Vooruitzichten hypothecaire lening rente in 2022: Wat kunnen we verwachten?

Rente hypothecaire lening vooruitzichten 2022: Wat kunnen we verwachten?

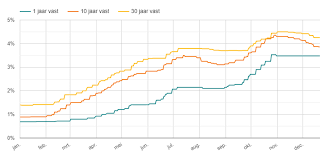

Het jaar 2021 was voor de vastgoedmarkt een interessant jaar met historisch lage rentetarieven voor hypothecaire leningen. Veel huizenkopers en eigenaren van onroerend goed hebben geprofiteerd van deze gunstige omstandigheden. Maar wat staat ons te wachten in 2022? Zullen de rentetarieven nog steeds laag blijven of zullen ze stijgen? Laten we eens kijken naar de vooruitzichten voor hypothecaire leningen in 2022.

Allereerst is het belangrijk om te begrijpen dat rentetarieven worden beïnvloed door verschillende factoren, waaronder de economie, inflatie en het beleid van centrale banken. Hoewel niemand met absolute zekerheid kan voorspellen hoe de rente zich zal ontwikkelen, kunnen we wel kijken naar enkele trends en prognoses.

Op dit moment lijkt het erop dat de rentetarieven in 2022 geleidelijk zullen stijgen. Verschillende economische indicatoren wijzen op een herstel van de economie na de impact van de COVID-19-pandemie. Een groeiende economie kan leiden tot hogere inflatieverwachtingen, wat op zijn beurt druk kan uitoefenen op de rentetarieven.

Daarnaast hebben centrale banken zoals de Europese Centrale Bank (ECB) aangegeven dat ze hun stimuleringsmaatregelen geleidelijk willen afbouwen naarmate de economie herstelt. Dit kan betekenen dat er minder liquiditeit in de markt zal zijn, wat op lange termijn kan leiden tot hogere rentetarieven.

Het is echter belangrijk om te benadrukken dat de stijging van de rentetarieven waarschijnlijk geleidelijk zal zijn. Centrale banken zullen waarschijnlijk voorzichtig te werk gaan om te voorkomen dat ze het economische herstel belemmeren. Bovendien kunnen er altijd onverwachte gebeurtenissen plaatsvinden die invloed hebben op de renteontwikkeling, zoals geopolitieke spanningen of nieuwe uitbraken van het coronavirus.

Wat betekent dit voor huizenkopers en eigenaren van onroerend goed? Als u van plan bent een huis te kopen of uw bestaande hypotheek wilt herfinancieren, kan het verstandig zijn om uw opties te overwegen en eventueel actie te ondernemen voordat de rentetarieven verder stijgen. Het kan ook nuttig zijn om advies in te winnen bij een financieel adviseur of hypotheekmakelaar om de beste strategie voor uw specifieke situatie te bepalen.

Voor eigenaren van onroerend goed met een variabele rente kan het verstandig zijn om na te gaan of het mogelijk is om over te stappen naar een vaste rente, vooral als u verwacht dat de tarieven zullen stijgen. Dit kan u helpen uw maandelijkse betalingen stabiel en voorspelbaar te houden.

Kortom, hoewel niemand met absolute zekerheid kan voorspellen hoe de rentetarieven zich in 2022 zullen ontwikkelen, lijkt het erop dat er een geleidelijke stijging kan worden verwacht. Het is verstandig om de ontwikkelingen op de voet te volgen en indien nodig actie te ondernemen om uw financiële situatie te beschermen.

7 voordelen van rente hypothecaire lening vooruitzichten 2022 in België

- Hogere rentetarieven dan in 2021, waardoor de maandelijkse hypotheekbetalingen lager zullen zijn.

- Lagere kosten voor het afsluiten van een hypothecaire lening in vergelijking met andere landen in Europa.

- Vrijstelling van overdrachtsbelasting op de aankoop van onroerend goed voor mensen die hun hypotheek binnen 10 jaar aflossen.

- Belastingvoordelige regeling voor mensen die hun woning verhuren, waardoor ze meer geld kunnen besparen op hun maandelijkse betalingen.

- Sterke economische groei en lage werkloosheid in België, wat betekent dat er meer middelen beschikbaar zijn om te investeren in onroerend goed en eigendomsverplichting te nemen via een hypothecaire lening.

- Vermindering van de risico’s door strengere regelgeving rond het afsluiten van een hypothecaire lening en het beperken van schuldoverschrijding door financiële instellingen bij het verstrekken van kredietlening aan particulieren en bedrijven .

- Versnelde procedure voor het afsluiten van eigendomsobligaties, waardoor particulieren sneller toegang krijgen tot financiering voor hun onroerendgoedbezitting

Vijf zorgen over de vooruitzichten van hypothecaire leningen in 2022

- De rentetarieven zullen waarschijnlijk stijgen, wat de maandelijkse betalingen voor hypothecaire leningen duurder kan maken.

- Er is een risico dat bepaalde financiële instellingen hun leningvoorwaarden aanscherpen, waardoor het moeilijker wordt om een hypothecaire lening te krijgen.

- Er is mogelijk meer concurrentie in de markt, wat kan resulteren in lagere rentetarieven maar ook in hogere vergoedingen en andere kosten voor het afsluiten van een hypothecaire lening.

- Als gevolg van het coronavirus is er minder geld beschikbaar voor hypotheekleningen, wat de toegang tot financiering voor sommige consumentengroepen kan beperken of verhinderen.

- Hoge inflatie in 2022 kan leiden tot stijgende rentetarieven en daarmee ook hogere kosten voor hypothecaire leningverstrekkers, waardoor ze minder bereid zijn om geld uit te lenen aan consumenten met eenzelfde inkomen als voordien.

Hogere rentetarieven dan in 2021, waardoor de maandelijkse hypotheekbetalingen lager zullen zijn.

Een positief aspect van de rentevooruitzichten voor hypothecaire leningen in 2022 is dat we mogelijk hogere rentetarieven kunnen verwachten dan in 2021. Hoewel dit op het eerste gezicht tegenstrijdig lijkt, kan het eigenlijk gunstig zijn voor huizenkopers en eigenaren van onroerend goed.

Met hogere rentetarieven kunnen nieuwe kopers profiteren van lagere woningprijzen. Als de rente stijgt, kan dit een remmend effect hebben op de vastgoedmarkt, waardoor de prijzen mogelijk stabiliseren of zelfs dalen. Dit kan resulteren in meer betaalbare woningen en meer keuzemogelijkheden voor potentiële kopers.

Bovendien kunnen hogere rentetarieven leiden tot lagere maandelijkse hypotheekbetalingen. Dit komt doordat de hogere rente resulteert in een langzamere afbetaling van het geleende bedrag over de looptijd van de lening. Hoewel het totale bedrag aan rente dat u gedurende de looptijd betaalt wellicht hoger is, kunnen uw maandelijkse betalingen lager zijn dan wanneer u een lening had afgesloten met een lagere rente.

Voor bestaande huiseigenaren kan het ook voordelig zijn om te profiteren van deze situatie. Als u momenteel een variabele rente heeft, kunt u overwegen om over te stappen naar een vaste rente voordat de tarieven verder stijgen. Hierdoor kunt u uw maandelijkse betalingen stabiliseren en beschermen tegen eventuele toekomstige rentestijgingen.

Het is belangrijk om te onthouden dat de renteontwikkeling afhankelijk is van verschillende factoren en dat niemand met absolute zekerheid kan voorspellen hoe deze zich zal ontwikkelen. Het kan verstandig zijn om advies in te winnen bij een financieel adviseur of hypotheekmakelaar om de beste strategie voor uw specifieke situatie te bepalen.

Al met al kunnen hogere rentetarieven in 2022 leiden tot lagere maandelijkse hypotheekbetalingen en meer betaalbare woningen voor huizenkopers. Het is belangrijk om de ontwikkelingen op de vastgoedmarkt en de rentetarieven goed in de gaten te houden en indien nodig actie te ondernemen om uw financiële situatie te optimaliseren.

Lagere kosten voor het afsluiten van een hypothecaire lening in vergelijking met andere landen in Europa.

Een positief aspect van de rentevooruitzichten voor hypothecaire leningen in 2022 is dat België naar verwachting lagere kosten zal hebben in vergelijking met andere landen in Europa. Dit kan gunstig zijn voor huizenkopers en eigenaren van onroerend goed die op zoek zijn naar financiering.

België staat bekend om zijn relatief lage rentetarieven op hypothecaire leningen, vooral in vergelijking met landen zoals Nederland, Frankrijk en Duitsland. Dit betekent dat huizenkopers en eigenaren van onroerend goed in België kunnen profiteren van aantrekkelijke leningsvoorwaarden en lagere maandelijkse betalingen.

Lagere kosten voor het afsluiten van een hypothecaire lening kunnen verschillende voordelen bieden. Ten eerste kan het de toegankelijkheid vergroten voor mensen die een huis willen kopen of hun bestaande hypotheek willen herfinancieren. Lagere rentetarieven betekenen vaak lagere maandelijkse betalingen, waardoor het gemakkelijker wordt om aan financiële verplichtingen te voldoen.

Bovendien kan het hebben van lagere kosten voor hypothecaire leningen ook de financiële stabiliteit bevorderen. Lagere maandelijkse betalingen kunnen ervoor zorgen dat huiseigenaren meer geld overhouden om te sparen, investeren of andere uitgaven te doen. Dit kan bijdragen aan een gezondere financiële situatie op lange termijn.

Het is echter belangrijk op te merken dat de exacte rentetarieven kunnen variëren afhankelijk van verschillende factoren, waaronder de kredietwaardigheid van de aanvrager, de looptijd van de lening en het type lening. Daarom is het altijd raadzaam om advies in te winnen bij een financieel adviseur of hypotheekmakelaar om de beste opties te verkennen en te bepalen wat het meest geschikt is voor uw specifieke situatie.

Al met al bieden de lagere kosten voor het afsluiten van een hypothecaire lening in vergelijking met andere landen in Europa een positieve stimulans voor huizenkopers en eigenaren van onroerend goed in België. Het kan helpen om financiële lasten te verlichten en meer mogelijkheden te bieden op het gebied van woningfinanciering.

Vrijstelling van overdrachtsbelasting op de aankoop van onroerend goed voor mensen die hun hypotheek binnen 10 jaar aflossen.

Vrijstelling van overdrachtsbelasting: Een voordeel van de rente hypothecaire lening vooruitzichten 2022

Naast de renteontwikkelingen zijn er nog andere voordelen verbonden aan hypothecaire leningen in 2022. Een van deze voordelen is de vrijstelling van overdrachtsbelasting op de aankoop van onroerend goed voor mensen die hun hypotheek binnen 10 jaar aflossen.

Deze maatregel, die in België van kracht is, heeft tot doel huizenkopers te stimuleren om hun hypotheekschuld sneller af te lossen. Wanneer een persoon erin slaagt om zijn of haar hypotheek binnen 10 jaar volledig af te lossen, wordt hij of zij vrijgesteld van het betalen van overdrachtsbelasting bij de aankoop van een nieuw onroerend goed.

Dit kan een significant financieel voordeel opleveren voor huizenkopers. Overdrachtsbelasting is namelijk een percentage van de aankoopprijs en kan aanzienlijk oplopen, afhankelijk van het bedrag en de locatie van het onroerend goed. Door gebruik te maken van deze vrijstelling kunnen huizenkopers duizenden euro’s besparen bij de aankoop van hun nieuwe woning.

Bovendien heeft deze maatregel ook positieve gevolgen voor de financiële stabiliteit en zekerheid van huishoudens. Het stimuleert namelijk mensen om actief te werken aan het aflossen van hun hypotheekschuld, waardoor ze sneller eigenaar worden en minder financiële lasten hebben op de lange termijn.

Het is echter belangrijk op te merken dat deze vrijstelling alleen van toepassing is op mensen die hun hypotheek binnen 10 jaar volledig aflossen. Het vereist financiële discipline en een solide budgetplanning om dit doel te bereiken. Het is daarom verstandig om uw financiële situatie zorgvuldig te evalueren voordat u besluit gebruik te maken van deze vrijstelling.

Al met al biedt de vrijstelling van overdrachtsbelasting op de aankoop van onroerend goed voor mensen die hun hypotheek binnen 10 jaar aflossen een aantrekkelijk voordeel in de hypothecaire lening vooruitzichten van 2022. Het kan huizenkopers helpen om aanzienlijke kosten te besparen en tegelijkertijd hun financiële stabiliteit te vergroten. Het is echter belangrijk om uw persoonlijke financiële situatie grondig te analyseren voordat u gebruik maakt van deze regeling.

Belastingvoordelige regeling voor mensen die hun woning verhuren, waardoor ze meer geld kunnen besparen op hun maandelijkse betalingen.

Belastingvoordelige regeling voor mensen die hun woning verhuren in 2022

Goed nieuws voor mensen die hun woning verhuren: in 2022 kunnen zij profiteren van een belastingvoordelige regeling die hen helpt om meer geld te besparen op hun maandelijkse betalingen voor de hypothecaire lening.

Deze regeling, bekend als de verhuurdersaftrek, is bedoeld om huiseigenaren te stimuleren om hun woningen te verhuren. Het biedt een fiscaal voordeel aan eigenaren die een deel van hun huis verhuren, waardoor ze minder belasting hoeven te betalen over de inkomsten uit huur.

Hoe werkt het precies? Als u uw woning (gedeeltelijk) verhuurt, kunt u bepaalde kosten aftrekken van uw belastbaar inkomen. Dit omvat onder andere de kosten voor het onderhoud en herstel van de verhuurde ruimte, evenals de kosten voor het afsluiten en behouden van de hypothecaire lening. Door deze aftrekposten kunt u uw belastingdruk verminderen en dus meer geld overhouden in uw portemonnee.

Deze belastingvoordelige regeling is met name gunstig voor mensen die een extra inkomen genereren door een (deel van) hun woning te verhuren. Het kan helpen om de maandelijkse hypotheeklasten te verlichten en tegelijkertijd extra financiële flexibiliteit te bieden.

Het is echter belangrijk op te merken dat er bepaalde voorwaarden verbonden zijn aan deze regeling. Zo moet u bijvoorbeeld voldoen aan de eisen van de Belgische belastingdienst en moet de verhuuractiviteit als een normale bezigheid worden beschouwd. Het is raadzaam om advies in te winnen bij een belastingadviseur of accountant om ervoor te zorgen dat u aan alle vereisten voldoet en optimaal kunt profiteren van deze belastingvoordelen.

Al met al biedt de belastingvoordelige regeling voor mensen die hun woning verhuren in 2022 een welkome financiële stimulans. Door gebruik te maken van deze regeling kunnen huiseigenaren meer geld besparen op hun maandelijkse betalingen voor de hypothecaire lening, wat hen helpt om hun financiële situatie te verbeteren en meer flexibiliteit te krijgen in het beheer van hun vastgoed.

Sterke economische groei en lage werkloosheid in België, wat betekent dat er meer middelen beschikbaar zijn om te investeren in onroerend goed en eigendomsverplichting te nemen via een hypothecaire lening.

Sterke economische groei en lage werkloosheid in België: een positieve impuls voor hypothecaire leningen in 2022

In 2022 kunnen huizenkopers en eigenaren van onroerend goed in België profiteren van een gunstige situatie op de vastgoedmarkt. Een belangrijk voordeel is de sterke economische groei en de lage werkloosheid in het land. Deze factoren dragen bij aan een positief investeringsklimaat en bieden meer mogelijkheden voor het nemen van eigendomsverplichtingen via hypothecaire leningen.

De sterke economische groei in België is goed nieuws voor potentiële huizenkopers. Een bloeiende economie betekent dat er meer middelen beschikbaar zijn om te investeren in onroerend goed. Het kan ook leiden tot hogere lonen en een grotere koopkracht, waardoor mensen zich comfortabeler voelen bij het aangaan van langdurige financiële verplichtingen zoals een hypothecaire lening.

Daarnaast draagt de lage werkloosheid bij aan de stabiliteit op de vastgoedmarkt. Een laag werkloosheidspercentage betekent dat er meer mensen zijn die een stabiel inkomen hebben en financieel gezond zijn. Dit vergroot de kans dat mensen zich kunnen veroorloven om een huis te kopen of te investeren in onroerend goed met behulp van hypothecaire leningen.

Bovendien kan het nemen van een eigendomsverplichting via een hypothecaire lening ook andere voordelen bieden, zoals belastingvoordelen en vermogensopbouw op lange termijn. Het bezitten van onroerend goed kan een waardevolle investering zijn, vooral als de markt gunstig is.

Het is echter belangrijk om te onthouden dat het nemen van een hypothecaire lening een grote financiële beslissing is die zorgvuldig moet worden overwogen. Het is raadzaam om uw financiële situatie grondig te evalueren en advies in te winnen bij professionals voordat u een beslissing neemt.

Kortom, de sterke economische groei en lage werkloosheid in België bieden gunstige vooruitzichten voor hypothecaire leningen in 2022. Dit creëert meer mogelijkheden voor huizenkopers en eigenaren van onroerend goed om hun eigendomsdromen waar te maken. Het blijft echter belangrijk om verantwoordelijkheid te nemen bij het aangaan van financiële verplichtingen en altijd goed geïnformeerd te zijn over de mogelijke risico’s en voordelen van een hypothecaire lening.

Vermindering van de risico’s door strengere regelgeving rond het afsluiten van een hypothecaire lening en het beperken van schuldoverschrijding door financiële instellingen bij het verstrekken van kredietlening aan particulieren en bedrijven .

Vermindering van de risico’s door strengere regelgeving rond hypothecaire leningen in 2022

In het komende jaar kunnen we een positieve ontwikkeling verwachten op het gebied van hypotheekleningen. Strengere regelgeving rond het afsluiten van hypothecaire leningen en het beperken van schuldoverschrijding door financiële instellingen zal naar verwachting leiden tot een vermindering van de risico’s voor zowel particulieren als bedrijven.

Een van de belangrijkste voordelen van deze strengere regelgeving is dat het financiële instellingen dwingt om zorgvuldiger te zijn bij het verstrekken van kredietleningen. Dit betekent dat ze grondigere controles moeten uitvoeren op de kredietwaardigheid en solvabiliteit van potentiële leners, om ervoor te zorgen dat ze in staat zijn om hun leningen terug te betalen.

Door deze strengere controles kunnen financiële instellingen voorkomen dat mensen overmatige schulden aangaan die ze mogelijk niet kunnen dragen. Dit is gunstig voor zowel de leners als de kredietverstrekkers, omdat het helpt om financiële problemen en wanbetalingen te voorkomen.

Bovendien kan deze strengere regelgeving ook bijdragen aan een meer stabiele vastgoedmarkt. Door ervoor te zorgen dat mensen alleen hypothecaire leningen aangaan die ze daadwerkelijk kunnen veroorloven, wordt overmatige schuldenlast verminderd en worden prijsopdrijvingen in de vastgoedmarkt voorkomen. Dit kan op lange termijn een gezondere en duurzamere groei van de vastgoedsector bevorderen.

Voor potentiële huizenkopers en bedrijven betekent dit dat ze kunnen profiteren van meer verantwoorde leningsvoorwaarden. Strengere regelgeving biedt bescherming tegen het aangaan van onhoudbare schulden en helpt hen om financieel stabiel te blijven op de lange termijn.

Al met al brengt de strengere regelgeving rond hypothecaire leningen in 2022 belangrijke voordelen met zich mee. Het vermindert de risico’s voor zowel particulieren als bedrijven door ervoor te zorgen dat leningen alleen worden verstrekt aan diegenen die ze kunnen terugbetalen. Dit draagt bij aan een gezondere financiële sector en een meer stabiele vastgoedmarkt, wat gunstig is voor iedereen die betrokken is bij het afsluiten van een hypothecaire lening.

Versnelde procedure voor het afsluiten van eigendomsobligaties, waardoor particulieren sneller toegang krijgen tot financiering voor hun onroerendgoedbezitting

Versnelde procedure voor het afsluiten van eigendomsobligaties: Snellere toegang tot financiering voor uw onroerendgoedbezittingen in 2022

In de vooruitzichten voor hypothecaire leningen in 2022 is er een positieve ontwikkeling die particulieren kan helpen bij het verkrijgen van financiering voor hun onroerendgoedbezittingen. Het betreft de versnelde procedure voor het afsluiten van eigendomsobligaties, waardoor particulieren sneller toegang kunnen krijgen tot de benodigde financiering.

Traditioneel kan het proces van het afsluiten van een hypothecaire lening langdurig en tijdrovend zijn. Het omvat vaak verschillende stappen, zoals het verzamelen en indienen van documentatie, kredietwaardigheidsonderzoeken en evaluaties van onroerend goed. Dit kan resulteren in vertragingen en frustratie bij huizenkopers en eigenaren van onroerend goed die snel financiering nodig hebben.

Met de versnelde procedure voor het afsluiten van eigendomsobligaties in 2022 wordt geprobeerd dit proces te vereenvoudigen en te versnellen. Financiële instellingen streven ernaar om efficiëntere systemen en processen te implementeren, waardoor particulieren sneller toegang kunnen krijgen tot financiering voor hun onroerendgoedbezittingen.

Dit heeft verschillende voordelen voor huizenkopers en eigenaren van onroerend goed. Allereerst betekent een versnelde procedure minder wachttijd, waardoor particulieren sneller kunnen handelen bij het kopen of investeren in onroerend goed. Dit kan vooral gunstig zijn in een competitieve vastgoedmarkt, waar snelheid vaak een cruciale factor is.

Bovendien kan een snellere toegang tot financiering ook helpen bij het realiseren van andere financiële doelen. Het kan bijvoorbeeld mogelijk maken om renovaties uit te voeren, een woning te verbeteren of bestaande schulden te consolideren. Dit opent nieuwe mogelijkheden en flexibiliteit voor huizenkopers en eigenaren van onroerend goed.

Het is echter belangrijk op te merken dat hoewel de versnelde procedure voor het afsluiten van eigendomsobligaties in 2022 gunstig kan zijn, dit niet betekent dat er concessies worden gedaan aan de zorgvuldigheid en kredietwaardigheidsonderzoeken. Financiële instellingen zullen nog steeds de nodige controles en beoordelingen uitvoeren om ervoor te zorgen dat leningen verantwoord worden verstrekt.

Als u van plan bent om een hypothecaire lening af te sluiten in 2022, is het raadzaam om contact op te nemen met uw financiële instelling of hypotheekadviseur om meer informatie te verkrijgen over de versnelde procedure en hoe deze u ten goede kan komen.

Kortom, de versnelde procedure voor het afsluiten van eigendomsobligaties in 2022 biedt particulieren de mogelijkheid om sneller toegang te krijgen tot financiering voor hun onroerendgoedbezittingen. Dit kan deuren openen en nieuwe kansen creëren voor huizenkopers en eigenaren van onroerend goed. Het is belangrijk om goed geïnformeerd te zijn en de juiste stappen te nemen om optimaal te profiteren van deze positieve ontwikkeling op de vastgoedmarkt.

De rentetarieven zullen waarschijnlijk stijgen, wat de maandelijkse betalingen voor hypothecaire leningen duurder kan maken.

Als we kijken naar de vooruitzichten voor hypothecaire leningen in 2022, is er één belangrijk punt om rekening mee te houden: de rentetarieven zullen waarschijnlijk stijgen. Hoewel dit geen verrassing is gezien de economische ontwikkelingen, kan het toch een impact hebben op huizenkopers en eigenaren van onroerend goed.

Een stijging van de rentetarieven betekent dat nieuwe hypothecaire leningen duurder kunnen worden. Dit heeft directe gevolgen voor de maandelijkse betalingen die huiseigenaren moeten doen. Als u bijvoorbeeld een hypotheek heeft met een variabele rente, kan het zijn dat uw maandelijkse betalingen aanzienlijk toenemen naarmate de rente stijgt.

Voor huizenkopers kan dit betekenen dat ze hun budget moeten herzien en mogelijk genoegen moeten nemen met een minder dure woning of hun zoektocht moeten uitstellen. Het is belangrijk om realistisch te blijven over wat u zich kunt veroorloven en rekening te houden met mogelijke toekomstige rentestijgingen bij het plannen van uw hypotheek.

Voor bestaande huiseigenaren kan een stijging van de rente ook gevolgen hebben. Als u momenteel een variabele rente heeft, kunt u overwegen om over te schakelen naar een vaste rente om uw maandelijkse betalingen stabiel en voorspelbaar te houden. Dit kan echter gepaard gaan met kosten en het is belangrijk om de voorwaarden van uw hypotheek en eventuele boetes voor vervroegde aflossing te controleren voordat u een beslissing neemt.

Het is ook verstandig om uw financiële situatie in overweging te nemen. Als u verwacht dat uw inkomen in de toekomst zal stijgen, kunt u mogelijk de hogere maandelijkse betalingen opvangen. Maar als u al financieel strak zit, kan het verstandig zijn om voorzichtig te zijn en alternatieve opties te overwegen, zoals het uitstellen van uw aankoop of het zoeken naar andere financieringsmogelijkheden.

Kortom, de verwachte rentestijging in 2022 kan gevolgen hebben voor huizenkopers en eigenaren van onroerend goed. Het is belangrijk om deze ontwikkelingen in overweging te nemen bij het plannen van uw hypotheek en om advies in te winnen bij experts om de beste beslissing voor uw specifieke situatie te nemen.

Er is een risico dat bepaalde financiële instellingen hun leningvoorwaarden aanscherpen, waardoor het moeilijker wordt om een hypothecaire lening te krijgen.

Terwijl we vooruitkijken naar de rentevoorspellingen voor hypothecaire leningen in 2022, moeten we ook rekening houden met mogelijke nadelen die zich kunnen voordoen. Eén van deze nadelen is het risico dat bepaalde financiële instellingen hun leningvoorwaarden aanscherpen, waardoor het moeilijker kan worden om een hypothecaire lening te verkrijgen.

Wanneer rentetarieven stijgen en de economie zich herstelt, kunnen financiële instellingen voorzichtiger worden bij het verstrekken van leningen. Ze kunnen strengere eisen stellen aan kredietwaardigheid, inkomen en andere criteria om het risico te beperken. Dit kan betekenen dat potentiële huizenkopers met een minder gunstig financieel profiel moeite kunnen hebben om financiering te krijgen voor hun droomhuis.

Dit kan vooral problematisch zijn voor mensen die net beginnen op de huizenmarkt of die zich in een financieel kwetsbare positie bevinden. Het kan ook invloed hebben op mensen die al een hypotheek hebben en mogelijk willen herfinancieren om van lagere rentetarieven te profiteren. Als de leningvoorwaarden strenger worden, kan het moeilijker worden om de gewenste financiering te krijgen of kan men genoodzaakt zijn om genoegen te nemen met minder gunstige voorwaarden.

Om dit risico te beperken, is het belangrijk om uw financiële situatie zorgvuldig te evalueren voordat u een hypothecaire lening aanvraagt. Zorg ervoor dat u een goede kredietwaardigheid heeft, voldoende inkomen en een stabiele werkgeschiedenis. Het kan ook nuttig zijn om uw opties te vergelijken bij verschillende financiële instellingen en advies in te winnen bij een hypotheekadviseur om de beste leningvoorwaarden te vinden die passen bij uw situatie.

Kortom, terwijl we ons voorbereiden op de rentevooruitzichten voor hypothecaire leningen in 2022, moeten we ook rekening houden met mogelijke nadelen. Het risico bestaat dat bepaalde financiële instellingen hun leningvoorwaarden aanscherpen, waardoor het moeilijker kan worden om financiering te krijgen. Het is belangrijk om proactief te zijn en uw financiële situatie zorgvuldig te evalueren om de beste kansen op succes te hebben bij het verkrijgen van een hypothecaire lening.

Er is mogelijk meer concurrentie in de markt, wat kan resulteren in lagere rentetarieven maar ook in hogere vergoedingen en andere kosten voor het afsluiten van een hypothecaire lening.

Hoewel de verwachting is dat de rentetarieven voor hypothecaire leningen in 2022 geleidelijk zullen stijgen, kan er ook een ander aspect zijn waar huizenkopers rekening mee moeten houden. Met het herstel van de economie en het toenemende vertrouwen op de vastgoedmarkt, kan er meer concurrentie ontstaan tussen kredietverstrekkers.

Meer concurrentie op de markt kan op zichzelf positief zijn, omdat het kan leiden tot lagere rentetarieven voor hypothecaire leningen. Kredietverstrekkers kunnen proberen elkaar te overtreffen door aantrekkelijke tarieven aan te bieden om klanten aan te trekken. Dit kan voordelig zijn voor huizenkopers die op zoek zijn naar een lening met lagere maandelijkse betalingen.

Echter, het is belangrijk om te beseffen dat deze toegenomen concurrentie ook kan leiden tot hogere vergoedingen en andere kosten bij het afsluiten van een hypothecaire lening. Kredietverstrekkers kunnen proberen winst te maken door extra kosten toe te voegen, zoals administratiekosten, dossierkosten of advieskosten. Deze kosten kunnen uiteindelijk het totale bedrag dat u moet betalen verhogen.

Daarom is het essentieel om niet alleen naar de rentetarieven te kijken bij het vergelijken van verschillende hypothecaire leningen, maar ook naar de bijkomende kosten en vergoedingen. Het is raadzaam om offertes van verschillende kredietverstrekkers te vergelijken en de voorwaarden zorgvuldig door te nemen voordat u een definitieve beslissing neemt.

Het is ook verstandig om advies in te winnen bij een financieel adviseur of hypotheekmakelaar die u kan helpen bij het begrijpen van de verschillende kosten en voorwaarden, en u kan begeleiden bij het maken van de beste keuze voor uw specifieke situatie.

Kortom, hoewel er mogelijk meer concurrentie op de markt zal zijn in 2022, wat kan resulteren in lagere rentetarieven voor hypothecaire leningen, is het belangrijk om waakzaam te blijven voor eventuele extra kosten en vergoedingen die kredietverstrekkers kunnen hanteren. Het vergelijken van offertes en het raadplegen van een deskundige kunnen u helpen om een weloverwogen beslissing te nemen bij het afsluiten van een hypothecaire lening.

Als gevolg van het coronavirus is er minder geld beschikbaar voor hypotheekleningen, wat de toegang tot financiering voor sommige consumentengroepen kan beperken of verhinderen.

Het coronavirus heeft wereldwijd een aanzienlijke impact gehad op de economie en de financiële sector. Veel bedrijven hebben te maken gehad met sluitingen, beperkingen en inkomensverlies, wat heeft geleid tot een afname van het beschikbare kapitaal. Dit heeft ook gevolgen gehad voor de hypotheekmarkt.

Een concreet gevolg van deze situatie is dat banken en kredietverstrekkers voorzichtiger zijn geworden bij het verstrekken van hypotheekleningen. Ze zijn strenger geworden in hun beoordeling van kredietaanvragen en hanteren mogelijk strengere criteria om de risico’s te beperken. Dit kan betekenen dat sommige consumentengroepen, vooral diegenen die al financieel kwetsbaar waren of getroffen zijn door de pandemie, moeite kunnen hebben om financiering te verkrijgen.

Bovendien hebben sommige banken hun leningproductaanbod verminderd of tijdelijk stopgezet als reactie op de onzekere economische omstandigheden. Dit kan leiden tot een beperkter aantal opties voor huizenkopers en eigenaren van onroerend goed, waardoor ze mogelijk niet in staat zijn om het gewenste huis te kopen of hun bestaande lening te herfinancieren.

Het is belangrijk op te merken dat deze situatie niet permanent hoeft te zijn. Naarmate de economie zich herstelt en er meer stabiliteit komt, kunnen de mogelijkheden voor hypotheekleningen weer toenemen. Het is echter raadzaam voor consumenten om zich bewust te zijn van deze beperkingen en indien nodig alternatieve financieringsbronnen te overwegen, zoals overheidsprogramma’s of coöperatieve kredietverstrekkers.

Kortom, als gevolg van het coronavirus is er minder geld beschikbaar voor hypotheekleningen, wat de toegang tot financiering kan beperken of verhinderen voor sommige consumentengroepen. Het is belangrijk om op de hoogte te blijven van de ontwikkelingen in de hypotheekmarkt en om flexibel te zijn bij het zoeken naar financieringsmogelijkheden.

Hoge inflatie in 2022 kan leiden tot stijgende rentetarieven en daarmee ook hogere kosten voor hypothecaire leningverstrekkers, waardoor ze minder bereid zijn om geld uit te lenen aan consumenten met eenzelfde inkomen als voordien.

Hoge inflatie in 2022 kan gevolgen hebben voor hypothecaire leningverstrekkers

Een belangrijk aspect om rekening mee te houden bij het beoordelen van de rentevooruitzichten voor hypothecaire leningen in 2022 is de mogelijke impact van hoge inflatie. Hoewel hogere inflatie op zichzelf al een zorg kan zijn, kan het ook indirecte gevolgen hebben voor consumenten die op zoek zijn naar een hypothecaire lening.

Wanneer de inflatie stijgt, neemt de koopkracht van geld af. Dit betekent dat hetzelfde bedrag aan geld minder waard wordt en dat consumenten meer moeten betalen voor goederen en diensten. In een dergelijk scenario kunnen centrale banken besluiten om de rentetarieven te verhogen om de inflatie onder controle te houden.

De stijging van de rentetarieven als gevolg van hogere inflatie kan leiden tot hogere kosten voor hypothecaire leningverstrekkers. Deze kosten kunnen worden doorberekend aan consumenten in de vorm van hogere rentetarieven op nieuwe hypotheken. Dit heeft directe gevolgen voor huizenkopers, aangezien zij meer zullen moeten betalen voor hun leningen.

Bovendien kunnen hogere rentetarieven ervoor zorgen dat hypotheekverstrekkers minder bereid zijn om geld uit te lenen aan consumenten met eenzelfde inkomen als voordien. Dit komt doordat hogere rentetarieven leiden tot hogere maandelijkse betalingen, waardoor het risico toeneemt dat sommige consumenten hun leningen niet kunnen terugbetalen. Als gevolg hiervan kunnen hypotheekverstrekkers voorzichtiger worden bij het verstrekken van leningen en strengere criteria hanteren.

Voor consumenten die van plan zijn een huis te kopen of hun bestaande hypotheek willen herfinancieren, kan deze situatie betekenen dat zij hogere rentetarieven en strengere voorwaarden zullen tegenkomen. Het is belangrijk om hier rekening mee te houden bij het plannen van uw financiële toekomst en om realistische verwachtingen te hebben met betrekking tot de kosten van een hypothecaire lening.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur of hypotheekmakelaar om de mogelijke gevolgen van hoge inflatie en stijgende rentetarieven voor uw specifieke situatie te begrijpen. Door goed geïnformeerd te zijn, kunt u weloverwogen beslissingen nemen en uw financiën effectief beheren, zelfs in een veranderende economische omgeving.