Een mini lening: de oplossing voor kleine financiële behoeften

Soms overkomt het ons allemaal: onverwachte uitgaven die plotseling opduiken en onze financiën in de war brengen. Of het nu gaat om een kapotte wasmachine, een dringende medische afspraak of een vergeten rekening, soms hebben we gewoon wat extra geld nodig om deze kleine financiële tegenslagen te overbruggen. In dergelijke situaties kan een mini lening de ideale oplossing zijn.

Wat is een mini lening?

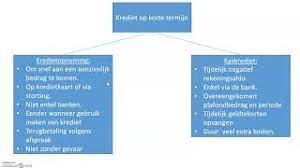

Een mini lening, ook wel bekend als een minikrediet of flitskrediet, is een lening met een relatief klein bedrag en een korte looptijd. Het bedrag kan variëren van enkele tientallen euro’s tot maximaal enkele duizenden euro’s, afhankelijk van de kredietverstrekker en uw persoonlijke situatie. De looptijd van een mini lening is meestal kort, vaak niet langer dan 30 dagen.

Waarom kiezen voor een mini lening?

Er zijn verschillende redenen waarom mensen kiezen voor een mini lening in plaats van andere vormen van krediet. Een van de belangrijkste voordelen is de snelheid waarmee u het geld kunt ontvangen. In veel gevallen kunt u binnen 24 uur na goedkeuring het geleende bedrag op uw rekening hebben staan. Dit maakt het ideaal voor noodsituaties waarin u snel contant geld nodig heeft.

Een ander voordeel is dat mini leningen vaak beschikbaar zijn zonder dat er een BKR-toetsing wordt uitgevoerd. Dit betekent dat uw kredietwaardigheid geen rol speelt bij het verkrijgen van de lening. Dit kan vooral handig zijn als u een negatieve BKR-registratie heeft of als u geen vast inkomen heeft.

Hoe werkt het aanvragen van een mini lening?

Het aanvragen van een mini lening is over het algemeen eenvoudig en snel. U kunt online een aanvraag indienen bij een kredietverstrekker naar keuze. Vaak moet u enkele persoonlijke gegevens verstrekken, zoals uw naam, adres, inkomen en identiteitsbewijs. Na het indienen van uw aanvraag zal de kredietverstrekker deze beoordelen en binnen korte tijd laten weten of uw aanvraag is goedgekeurd.

Het is belangrijk om te onthouden dat een mini lening slechts bedoeld is voor kleine financiële behoeften op korte termijn. Vanwege de hoge kosten en rentetarieven die gepaard gaan met deze leningen, is het verstandig om ze alleen te gebruiken in noodgevallen en om ervoor te zorgen dat u de lening op tijd kunt terugbetalen.

Conclusie

Een mini lening kan een handige oplossing zijn voor kleine financiële behoeften op korte termijn. Het biedt snelheid en gemak, zonder dat u zich zorgen hoeft te maken over uw kredietwaardigheid. Het is echter belangrijk om verantwoordelijk te blijven bij het gebruik van deze vorm van krediet en ervoor te zorgen dat u de lening op tijd kunt terugbetalen.

7 voordelen van een minilening: geen kredietcontrole, snelle toegang tot geld, geen verrassingen, flexibele looptijden, geaccepteerde leeftijdsgrens, aanpas

- Geen kredietcontrole nodig

- Snelle toegang tot geld

- Geen verrassingen

- Flexibele looptijden

- Geaccepteerde leeftijdsgrens

- Betalingstermijn kan worden aangepast

- Lage startkostendrempel

4 Nadelen van een Mini Lening: Hoge Rente, Moeilijke Terugbetaling, Gebrek aan Aanbiedingen en Mogelijke Boetes

- De rentepercentages zijn vaak hoog, waardoor het een duur krediet kan zijn.

- Het is moeilijk om de lening terug te betalen als je geen vaste inkomsten hebt.

- Er worden geen extra aanbiedingen gedaan, zoals rentekorting of extra betalingstijd.

- Als je de lening niet op tijd aflost, kun je boete krijgen en schade oplopen in je credit score.

Geen kredietcontrole nodig

Geen kredietcontrole nodig: de mini lening biedt mogelijkheden voor mensen met een slecht of beperkt krediet

Voor veel mensen kan het hebben van een slechte kredietscore of beperkte kredietgeschiedenis een obstakel vormen bij het verkrijgen van traditionele leningen. Banken en andere geldverstrekkende instellingen voeren vaak uitgebreide kredietcontroles uit om ervoor te zorgen dat ze hun risico minimaliseren. Dit kan frustrerend zijn voor diegenen die dringend financiële steun nodig hebben. Gelukkig biedt de mini lening een geschikte optie, omdat deze geen kredietcontrole vereist.

Een van de belangrijkste voordelen van een mini lening is dat uw huidige kredietscore geen invloed heeft op uw vermogen om de lening te verkrijgen. Of u nu een negatieve BKR-registratie heeft, weinig tot geen kredietgeschiedenis heeft, of simpelweg niet aan de strenge eisen van traditionele geldverstrekkers voldoet, u kunt nog steeds in aanmerking komen voor een mini lening.

Dit maakt de mini lening vooral aantrekkelijk voor mensen die snel financiële steun nodig hebben, maar niet kunnen profiteren van traditionele leenvormen. Het kan dienen als een tijdelijke oplossing om onverwachte uitgaven te dekken of om financiële tegenslagen te overbruggen.

Hoewel het ontbreken van een kredietcontrole gunstig kan zijn voor mensen met een slecht of beperkt krediet, is het belangrijk om verantwoordelijk te blijven bij het aangaan van een mini lening. Omdat deze leningen vaak gepaard gaan met hogere rentetarieven en kosten, is het essentieel om ervoor te zorgen dat u de lening op tijd kunt terugbetalen. Op die manier voorkomt u verdere financiële problemen en bouwt u mogelijk uw kredietwaardigheid op.

Al met al biedt de mini lening zonder kredietcontrole een welkome optie voor mensen die anders moeite zouden hebben om financiering te verkrijgen. Het stelt hen in staat om snel toegang te krijgen tot de benodigde middelen zonder zich zorgen te hoeven maken over hun kredietscore. Zorg er echter altijd voor dat u verstandig en verantwoordelijk handelt bij het gebruik van deze vorm van krediet.

Snelle toegang tot geld

Snelle toegang tot geld: binnen enkele uren tot maximaal 24 uur geld op je rekening met een mini lening

Soms hebben we dringend extra geld nodig, of het nu is om een onverwachte rekening te betalen, een reparatie aan huis uit te voeren of om andere financiële tegenslagen op te vangen. In dergelijke situaties kan een mini lening de perfecte oplossing zijn. Een van de grote voordelen van een mini lening is namelijk de snelle toegang tot geld.

Met een mini lening kun je binnen enkele uren tot maximaal 24 uur het geleende bedrag op je rekening hebben staan. Dit is vooral handig in noodsituaties waarin je snel contant geld nodig hebt. In plaats van dagen of zelfs weken te moeten wachten op goedkeuring en uitbetaling, kun je met een mini lening snel over het benodigde bedrag beschikken.

Het proces van het aanvragen van een mini lening is vaak eenvoudig en snel. Je kunt online een aanvraag indienen bij de kredietverstrekker naar keuze. Na het invullen van enkele persoonlijke gegevens en het verstrekken van de benodigde documenten, zal de kredietverstrekker je aanvraag beoordelen. Als alles in orde is, ontvang je binnen korte tijd goedkeuring en wordt het geleende bedrag direct naar je rekening overgemaakt.

Het feit dat je zo snel toegang hebt tot geld met een mini lening maakt het ideaal voor noodgevallen waarin elke minuut telt. Het stelt je in staat om snel te handelen en de financiële uitdagingen aan te pakken die zich onverwacht voordoen.

Het is echter belangrijk om verantwoordelijk te blijven bij het gebruik van een mini lening. Omdat deze leningen vaak gepaard gaan met hogere kosten en rentetarieven, is het verstandig om ze alleen te gebruiken voor dringende financiële behoeften en ervoor te zorgen dat je de lening op tijd kunt terugbetalen.

Kortom, met een mini lening kun je snel toegang krijgen tot geld. Binnen enkele uren tot maximaal 24 uur kan het geleende bedrag op je rekening staan, waardoor je snel financiële tegenslagen kunt overwinnen en gemoedsrust kunt vinden in noodsituaties.

Geen verrassingen

Geen verrassingen: De voordelen van een vastgestelde rente bij een mini lening

Een van de grote voordelen van het afsluiten van een mini lening is dat je geen verrassingen tegenkomt als het gaat om de rentekosten. Bij andere vormen van krediet, zoals creditcards of persoonlijke leningen, kan de rente variabel zijn en kunnen er onverwachte verhogingen optreden. Dit kan het budgetteren bemoeilijken en financiële stress veroorzaken.

Bij een mini lening is de rente echter vastgesteld en weet je precies wat je aan rentekosten betaalt over de looptijd van de lening. Dit betekent dat je vooraf kunt berekenen hoeveel je maandelijks moet betalen en hoeveel je in totaal aan rente zult betalen. Dit maakt het budgetteren veel eenvoudiger, omdat er geen onverwachte verhogingen zijn die je financiële planning in de war kunnen brengen.

Het hebben van een vastgestelde rente stelt je ook in staat om beter te plannen voor de terugbetaling van de lening. Je weet precies hoeveel geld je maandelijks moet reserveren om aan je betalingsverplichtingen te voldoen. Hierdoor kun je jouw uitgavenpatroon aanpassen en ervoor zorgen dat je altijd op tijd betaalt.

Daarnaast biedt een vastgestelde rente gemoedsrust. Je hoeft je geen zorgen te maken over plotselinge stijgingen in de rentekosten die jouw financiële situatie kunnen belasten. Je kunt erop vertrouwen dat de rente gedurende de gehele looptijd van de lening hetzelfde blijft, waardoor je jouw financiën beter kunt beheren en plannen.

Kortom, het hebben van een vastgestelde rente bij een mini lening biedt talloze voordelen. Het maakt het budgetteren eenvoudiger, voorkomt onverwachte verhogingen en geeft gemoedsrust. Als je op zoek bent naar financiële stabiliteit en duidelijkheid, kan een mini lening met een vaste rente de juiste keuze voor jou zijn.

Flexibele looptijden

Flexibele looptijden: pas de afbetaling aan jouw financiële situatie aan

Een van de voordelen van een mini lening is de flexibiliteit die het biedt wat betreft de looptijd. In tegenstelling tot traditionele leningen, waarbij je vaak gebonden bent aan vaste afbetalingstermijnen, kun je bij een mini lening kiezen uit verschillende looptijden.

De mogelijkheid om de afbetalingstijd aan te passen aan jouw financiële situatie is een groot voordeel. Het stelt je in staat om een termijn te kiezen die past bij jouw budget en mogelijkheden. Heb je behoefte aan snelle terugbetaling en kun je het geleende bedrag binnen enkele weken terugbetalen? Dan kun je kiezen voor een kortere looptijd. Heb je echter meer tijd nodig om het geleende bedrag terug te betalen? Dan kun je opteren voor een langere looptijd.

De flexibele looptijden maken het gemakkelijk om de lening af te stemmen op jouw persoonlijke behoeften en financiële mogelijkheden. Dit geeft je meer controle over het terugbetalingsproces en vermindert het risico op financiële stress.

Het is echter belangrijk om verantwoordelijkheid te nemen bij het kiezen van de looptijd van jouw mini lening. Zorg ervoor dat je realistisch bent over jouw vermogen om de lening binnen de gekozen termijn terug te betalen. Het is altijd verstandig om een haalbaar aflossingsplan op te stellen en ervoor te zorgen dat je voldoende financiële middelen hebt om aan jouw verplichtingen te voldoen.

Kortom, de flexibele looptijden van een mini lening bieden jou de vrijheid om de afbetaling aan te passen aan jouw financiële situatie. Het stelt je in staat om op een verantwoorde manier gebruik te maken van deze vorm van krediet en geeft je meer controle over jouw financiële toekomst.

Geaccepteerde leeftijdsgrens

Geaccepteerde leeftijdsgrens: meer mogelijkheden voor jongeren met een mini lening in België

Een van de voordelen van een mini lening is de geaccepteerde leeftijdsgrens die sommige bankinstellingen hanteren. In België accepteren sommige kredietverstrekkers aanvragen vanaf 18 jaar, wat jongeren meer mogelijkheden biedt om hun financiën te regelen, zelfs als ze nog niet genoeg inkomen hebben om andere leningsovereenkomsten af te sluiten die hogere leeftijdsgrenzen vereisen.

Voor jongvolwassenen kan het moeilijk zijn om traditionele leningen te verkrijgen, omdat deze vaak vereisen dat men ouder is dan 18 of zelfs 21 jaar. Dit kan frustrerend zijn voor jongeren die financiële ondersteuning nodig hebben voor bijvoorbeeld studiekosten, het opzetten van een eigen bedrijfje of het betalen van onverwachte uitgaven.

Een mini lening biedt een oplossing voor deze situaties. Met de geaccepteerde leeftijdsgrens vanaf 18 jaar kunnen jongeren toegang krijgen tot kleine bedragen om hun financiële behoeften te dekken. Dit opent deuren en biedt hen meer flexibiliteit bij het regelen van hun financiën.

Het is echter belangrijk om op te merken dat hoewel mini leningen beschikbaar zijn voor jongvolwassenen, verantwoordelijkheid bij het aangaan van schulden altijd essentieel blijft. Het is raadzaam om alleen een mini lening af te sluiten als het echt nodig is en om ervoor te zorgen dat men in staat is om de lening op tijd terug te betalen.

Kortom, de geaccepteerde leeftijdsgrens vanaf 18 jaar voor mini leningen in België biedt jongeren meer mogelijkheden om hun financiën te regelen wanneer ze nog niet genoeg inkomen hebben om andere leningsovereenkomsten af te sluiten die hogere leeftijdsgrenzen vereisen. Het stelt hen in staat om kleine bedragen te lenen en zo hun financiële behoeften op korte termijn aan te pakken.

Betalingstermijn kan worden aangepast

Een van de voordelen van een mini lening is dat de betalingstermijn kan worden aangepast. Dit betekent dat als u problemen ondervindt met het tijdig terugbetalen van de lening, u de mogelijkheid heeft om extra tijd te krijgen zonder dat er extra boetes of vergoedingen voor late betaling in rekening worden gebracht.

Het leven zit vol onverwachte wendingen en soms kunnen financiële tegenslagen ervoor zorgen dat het moeilijk is om aan uw betalingsverplichtingen te voldoen. Het kan zijn dat u tijdelijk minder inkomen heeft, onvoorziene uitgaven heeft gehad of gewoonweg wat meer tijd nodig heeft om uw financiën op orde te krijgen. In dergelijke situaties kan de mogelijkheid om de betalingstermijn van uw mini lening aan te passen een grote opluchting zijn.

Door contact op te nemen met de kredietverstrekker en uw situatie uit te leggen, kunt u vaak een verlenging van de betalingstermijn regelen. Dit geeft u extra tijd om het geleende bedrag terug te betalen zonder dat er extra kosten of boetes in rekening worden gebracht. Het stelt u in staat om flexibiliteit te hebben bij het nakomen van uw financiële verplichtingen en geeft u ruimte om weer op uw voeten te komen.

Het is echter belangrijk om op te merken dat het aanpassen van de betalingstermijn geen vrijbrief is om achterover te leunen en niet aan uw verplichtingen te voldoen. Het moet alleen worden gebruikt als een laatste redmiddel en met de intentie om de lening uiteindelijk volledig terug te betalen. Het is altijd verstandig om open en transparant te zijn met uw kredietverstrekker en hen op de hoogte te stellen van eventuele problemen die u ondervindt.

Kortom, de mogelijkheid om de betalingstermijn van een mini lening aan te passen kan een waardevol voordeel zijn voor mensen die tijdelijk financiële moeilijkheden ondervinden. Het biedt flexibiliteit en geeft u extra tijd om aan uw verplichtingen te voldoen, zonder dat er extra kosten of boetes in rekening worden gebracht. Onthoud echter dat verantwoord lenen nog steeds belangrijk is en dat het altijd het beste is om uw lening zo snel mogelijk terug te betalen.

Lage startkostendrempel

Lage startkostendrempel: mini-lening in België vereist vaak minder documentatie dan andere soortgelijke financieringsvormen

Een van de voordelen van een mini-lening in België is de lage startkostendrempel die ermee gepaard gaat. In vergelijking met andere soortgelijke financieringsvormen, vereist een mini-lening vaak minder documentatie en administratieve rompslomp.

Traditionele leningen bij banken kunnen soms een uitgebreid aanvraagproces met zich meebrengen. Dit omvat het verstrekken van gedetailleerde financiële informatie, zoals inkomensbewijzen, bankafschriften en andere relevante documenten. Het kan ook nodig zijn om persoonlijke borgstellingen te regelen of waardevolle activa als onderpand aan te bieden.

Bij een mini-lening daarentegen is het aanvraagproces meestal veel eenvoudiger en sneller. Vaak is alleen basisinformatie nodig, zoals uw naam, adres, identiteitsbewijs en bewijs van inkomen. Hierdoor kunt u snel en gemakkelijk een lening aanvragen zonder dat u zich hoeft bezig te houden met uitgebreide papierwerkprocedures.

Deze lage startkostendrempel maakt een mini-lening toegankelijk voor mensen die geen behoefte hebben aan grote bedragen of die geen ingewikkeld proces willen doorlopen om financiering te verkrijgen. Het stelt individuen in staat om snel financiële hulp te krijgen voor kleine onvoorziene uitgaven of dringende behoeften, zonder dat ze vastzitten aan langdurige verplichtingen.

Het is echter belangrijk om op te merken dat hoewel een mini-lening gemakkelijk toegankelijk kan zijn, het nog steeds verstandig is om verantwoordelijk te lenen. Zorg ervoor dat u de terugbetalingsvoorwaarden en de kosten van de lening begrijpt voordat u zich verbindt. Houd er rekening mee dat mini-leningen vaak hogere rentetarieven hebben dan traditionele leningen, vanwege het kortetermijnkarakter en het ontbreken van uitgebreide kredietbeoordelingen.

Kortom, de lage startkostendrempel van een mini-lening in België maakt het een aantrekkelijke financieringsmogelijkheid voor mensen die snel en gemakkelijk financiële hulp nodig hebben. Met minder documentatievereisten en administratieve rompslomp kunnen individuen snel toegang krijgen tot kleine bedragen zonder langdurige verplichtingen aan te gaan. Het is echter altijd belangrijk om verantwoordelijk te blijven bij het aangaan van schulden en ervoor te zorgen dat u de lening op tijd kunt terugbetalen.

De rentepercentages zijn vaak hoog, waardoor het een duur krediet kan zijn.

Een van de nadelen van een mini lening is dat de rentepercentages vaak hoog zijn, waardoor het een duur krediet kan zijn. Omdat mini leningen meestal een korte looptijd hebben, worden de rentekosten vaak berekend op basis van een kortere periode. Dit resulteert in hogere rentetarieven in vergelijking met andere vormen van leningen.

Hoewel mini leningen bedoeld zijn voor kleine financiële behoeften op korte termijn, kunnen de hoge rentepercentages ervoor zorgen dat u uiteindelijk meer betaalt dan u aanvankelijk had verwacht. Het is daarom belangrijk om goed na te denken voordat u een mini lening afsluit en ervoor te zorgen dat u de kosten kunt dragen.

Als u overweegt om een mini lening af te sluiten, is het essentieel om de voorwaarden en kosten zorgvuldig te lezen voordat u akkoord gaat. Vergelijk verschillende aanbieders en bekijk hun rentetarieven en andere bijkomende kosten. Op deze manier kunt u een weloverwogen beslissing nemen en voorkomen dat u onnodig veel geld uitgeeft aan hoge rentekosten.

Het is ook belangrijk om te onthouden dat het niet verstandig is om meerdere mini leningen tegelijkertijd af te sluiten, omdat dit uw financiële lasten kan verhogen. Het kan leiden tot een situatie waarin u moeite heeft om aan uw betalingsverplichtingen te voldoen en in een vicieuze cirkel van schulden terechtkomt.

Kortom, hoewel mini leningen handig kunnen zijn voor kleine financiële behoeften op korte termijn, is het belangrijk om rekening te houden met de hoge rentepercentages. Zorg ervoor dat u de kosten kunt dragen en wees bewust van de mogelijke gevolgen van het afsluiten van een dure lening.

Het is moeilijk om de lening terug te betalen als je geen vaste inkomsten hebt.

Een belangrijk nadeel van een mini lening is dat het moeilijk kan zijn om de lening terug te betalen als u geen vaste inkomsten heeft. Mini leningen hebben meestal een korte looptijd, vaak niet langer dan 30 dagen, en moeten in één keer worden terugbetaald. Dit kan problematisch zijn als u geen stabiel inkomen heeft.

Het gebrek aan vaste inkomsten kan ervoor zorgen dat u moeite heeft om de lening op tijd terug te betalen. Als u bijvoorbeeld afhankelijk bent van freelance werk of seizoensgebonden werk, kunnen er periodes zijn waarin u geen geld verdient. Dit kan leiden tot financiële stress en het risico vergroten dat u de lening niet kunt terugbetalen binnen de gestelde termijn.

Daarnaast moet u er rekening mee houden dat mini leningen vaak gepaard gaan met hoge kosten en rentetarieven. Als u de lening niet op tijd kunt terugbetalen, kunnen deze kosten snel oplopen en uw financiële situatie verder verslechteren.

Het is daarom van cruciaal belang om realistisch te zijn over uw financiële mogelijkheden voordat u een mini lening aangaat. Zorg ervoor dat u een duidelijk plan heeft om de lening terug te betalen, zelfs als uw inkomen onregelmatig is. Overweeg ook alternatieve opties, zoals het zoeken naar aanvullend werk of het vragen van hulp aan familie of vrienden, voordat u besluit een mini lening af te sluiten.

Kortom, als u geen vaste inkomsten heeft, kan het moeilijk zijn om een mini lening terug te betalen. Het is belangrijk om realistisch te zijn over uw financiële situatie en alternatieve opties te overwegen voordat u zich verbindt aan een dergelijke lening.

Een nadeel van een mini lening: geen extra aanbiedingen zoals rentekorting of extra betalingstijd

Wanneer u overweegt om een mini lening af te sluiten, is het belangrijk om op de hoogte te zijn van zowel de voordelen als de mogelijke nadelen. Een van de nadelen van een mini lening is dat er vaak geen extra aanbiedingen worden gedaan, zoals rentekorting of extra betalingstijd.

In tegenstelling tot andere vormen van krediet, zoals persoonlijke leningen of doorlopende kredieten, bieden mini leningen meestal geen flexibiliteit in termen van rentekorting of het verlengen van de betalingstermijn. Dit kan een beperking zijn als u op zoek bent naar manieren om uw kosten te verlagen of wat meer tijd nodig heeft om de lening terug te betalen.

Bij traditionele leningen kunnen kredietverstrekkers soms rentekortingen aanbieden op basis van uw kredietwaardigheid, uw relatie met de bank of andere factoren. Dit kan resulteren in lagere maandelijkse betalingen en uiteindelijk in besparingen op de totale kosten van de lening. Bij mini leningen is dit echter meestal niet het geval, omdat ze vaak gestandaardiseerde rentetarieven hebben die voor iedereen gelijk zijn.

Daarnaast bieden mini leningen meestal ook geen mogelijkheid om de betalingstermijn te verlengen. In sommige gevallen kan het voorkomen dat u meer tijd nodig heeft om de lening terug te betalen dan oorspronkelijk gepland. Bij andere leningen kan dit mogelijk zijn door een verlenging van de looptijd te bespreken met de kredietverstrekker. Bij mini leningen is dit echter vaak niet mogelijk en moet u zich houden aan de oorspronkelijke betalingstermijn.

Het is belangrijk om deze beperkingen in overweging te nemen bij het afwegen van uw opties voor een lening. Als u op zoek bent naar flexibiliteit in termen van rentekorting of extra betalingstijd, kan een mini lening mogelijk niet de beste keuze zijn. In dat geval is het wellicht verstandig om andere alternatieven te overwegen, zoals persoonlijke leningen of doorlopende kredieten, die meer flexibiliteit bieden in termen van aanbiedingen en voorwaarden.

Het is altijd raadzaam om goed onderzoek te doen en verschillende opties te vergelijken voordat u een beslissing neemt over het afsluiten van een lening. Op die manier kunt u ervoor zorgen dat u de beste keuze maakt op basis van uw individuele financiële behoeften en omstandigheden.

Als je de lening niet op tijd aflost, kun je boete krijgen en schade oplopen in je credit score.

Een belangrijk nadeel van een mini lening is dat als je de lening niet op tijd aflost, je te maken kunt krijgen met boetes en schade aan je credit score. Hoewel een mini lening handig kan zijn in noodsituaties, is het essentieel om de voorwaarden zorgvuldig te begrijpen voordat je de lening aangaat.

Wanneer je een mini lening afsluit, wordt er vaak een duidelijke vervaldatum vastgesteld waarop het geleende bedrag moet worden terugbetaald. Als je deze deadline mist of niet in staat bent om het volledige bedrag op tijd terug te betalen, kunnen er boetes en extra kosten in rekening worden gebracht. Deze extra kosten kunnen snel oplopen en de totale schuld vergroten.

Bovendien kan het niet tijdig aflossen van een mini lening ook negatieve gevolgen hebben voor je credit score. Kredietverstrekkers melden vaak betalingsachterstanden bij kredietbureaus, wat kan leiden tot een lagere credit score. Een lage credit score kan op zijn beurt invloed hebben op je vermogen om in de toekomst andere vormen van krediet te verkrijgen, zoals hypotheken of autoleningen.

Om boetes en schade aan je credit score te voorkomen, is het belangrijk om ervoor te zorgen dat je de lening binnen de afgesproken termijn kunt terugbetalen. Het is verstandig om realistisch te zijn over je financiële situatie en alleen een mini lening aan te gaan als je zeker weet dat je het geleende bedrag kunt terugbetalen.

Kortom, het niet op tijd aflossen van een mini lening kan leiden tot boetes en schade aan je credit score. Het is daarom van cruciaal belang om verantwoordelijk te blijven bij het aangaan van een lening en ervoor te zorgen dat je de lening binnen de gestelde termijn kunt terugbetalen.