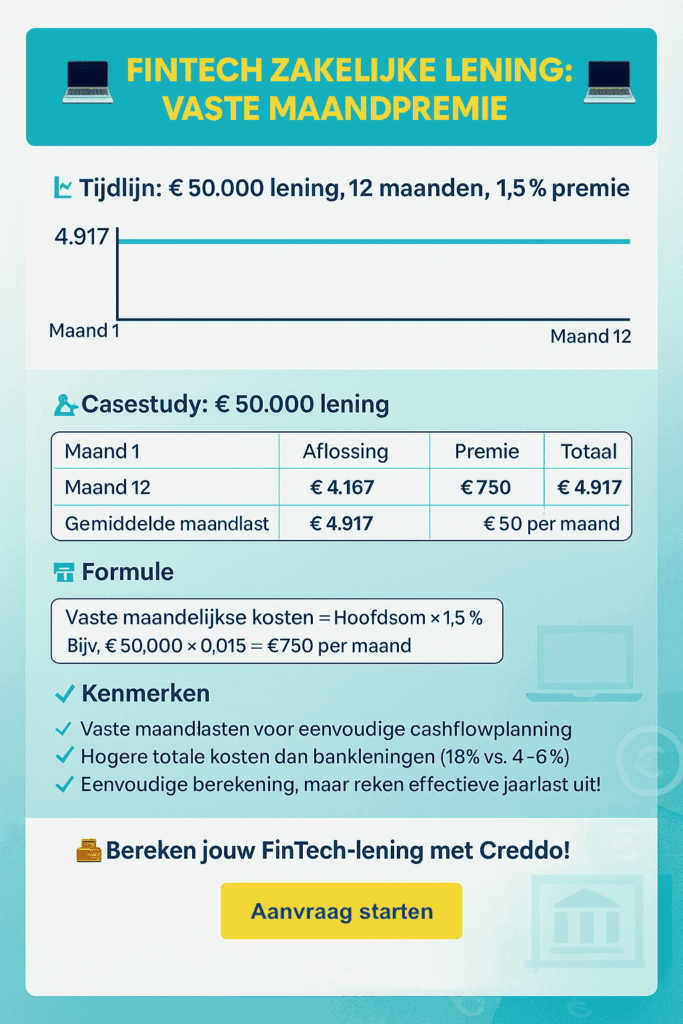

Bereken uw Santander lening: Handige tools en calculators

Als u overweegt om een lening af te sluiten bij Santander, is het verstandig om vooraf de kosten en voorwaarden te berekenen. Het berekenen van een lening bij Santander kan u helpen om een duidelijk beeld te krijgen van wat u kunt verwachten en of de lening past binnen uw financiële situatie.

Er zijn verschillende factoren waarmee rekening moet worden gehouden bij het berekenen van een lening bij Santander. Allereerst is het belangrijk om het leenbedrag te bepalen dat u nodig heeft. Vervolgens moet u de looptijd van de lening kiezen, oftewel hoelang u denkt nodig te hebben om de lening terug te betalen.

Bij Santander kunt u online gebruikmaken van handige tools en calculators die u helpen bij het berekenen van uw lening. Door eenvoudigweg enkele gegevens in te voeren, zoals het gewenste leenbedrag en de looptijd, krijgt u direct inzicht in de maandelijkse aflossingen, rentevoeten en totale kosten van de lening.

Het is altijd verstandig om verschillende scenario’s te berekenen en te vergelijken, zodat u een weloverwogen beslissing kunt nemen. Let op eventuele bijkomende kosten zoals administratiekosten of verzekeringen die van invloed kunnen zijn op de totale kostprijs van uw lening bij Santander.

Door vooraf uw lening bij Santander te berekenen, kunt u zich goed voorbereiden en weet u precies waar u aan toe bent. Neem de tijd om alle details zorgvuldig door te nemen en aarzel niet om contact op te nemen met Santander als u vragen heeft over het berekeningsproces of over hun leningen in het algemeen.

Veelgestelde Vragen over het Berekenen van een Lening bij Santander (BE)

- Hoe kan ik mijn lening bij Santander berekenen?

- Welke gegevens heb ik nodig om mijn lening bij Santander te berekenen?

- Wat is de maximale leenbedrag dat ik bij Santander kan berekenen?

- Kan ik de looptijd van mijn lening aanpassen tijdens het berekeningsproces?

- Zijn er extra kosten verbonden aan het berekenen van een lening bij Santander?

- Kan ik online een simulatie maken van mijn lening bij Santander?

- Hoe weet ik welke rentevoet van toepassing is op mijn leningberekening bij Santander?

- Wat moet ik doen als ik vragen heb over het berekeningsproces van een lening bij Santander?

Hoe kan ik mijn lening bij Santander berekenen?

Als u zich afvraagt hoe u uw lening bij Santander kunt berekenen, dan is het goed om te weten dat Santander handige tools en calculators aanbiedt op hun website om dit proces eenvoudig te maken. U kunt eenvoudig het gewenste leenbedrag en de looptijd van de lening invoeren om direct inzicht te krijgen in de maandelijkse aflossingen, rentevoeten en totale kosten van de lening. Door gebruik te maken van deze online berekeningsmogelijkheden kunt u snel en gemakkelijk een duidelijk beeld krijgen van wat u kunt verwachten bij het afsluiten van een lening bij Santander.

Welke gegevens heb ik nodig om mijn lening bij Santander te berekenen?

Om uw lening bij Santander te berekenen, heeft u enkele essentiële gegevens nodig. Allereerst moet u het gewenste leenbedrag bepalen, oftewel het bedrag dat u wilt lenen. Daarnaast is het belangrijk om de looptijd van de lening te kiezen, dus hoelang u denkt nodig te hebben om de lening terug te betalen. Verder zijn de rentevoet en eventuele bijkomende kosten zoals administratiekosten van invloed op de totale kostprijs van uw lening. Door deze gegevens in te voeren in de online tools en calculators van Santander, kunt u snel en eenvoudig een duidelijk overzicht krijgen van uw maandelijkse aflossingen en totale kosten. Het is raadzaam om deze gegevens zorgvuldig te overwegen voordat u een lening aanvraagt bij Santander, zodat u goed voorbereid bent en weet wat u kunt verwachten.

Wat is de maximale leenbedrag dat ik bij Santander kan berekenen?

Veel mensen vragen zich af wat het maximale leenbedrag is dat ze bij Santander kunnen berekenen. Het maximale leenbedrag dat u bij Santander kunt berekenen, is afhankelijk van verschillende factoren, zoals uw inkomen, kredietwaardigheid en de looptijd van de lening die u kiest. Het is belangrijk om realistisch te blijven en alleen een leenbedrag te kiezen dat u comfortabel kunt terugbetalen. Bij Santander kunt u gebruikmaken van handige tools en calculators om snel en eenvoudig het maximale leenbedrag te berekenen dat voor u haalbaar is. Neem de tijd om uw financiële situatie zorgvuldig te evalueren voordat u een lening aanvraagt, zodat u weloverwogen beslissingen kunt nemen.

Kan ik de looptijd van mijn lening aanpassen tijdens het berekeningsproces?

Ja, bij Santander heeft u vaak de mogelijkheid om de looptijd van uw lening aan te passen tijdens het berekeningsproces. Het is belangrijk om te weten dat de looptijd van een lening invloed heeft op zowel de maandelijkse aflossingen als de totale kosten van de lening. Door verschillende looptijden te overwegen en te berekenen, kunt u bepalen welke optie het beste past bij uw financiële situatie en budget. Het is raadzaam om zorgvuldig te overwegen welke looptijd het meest geschikt is voor u voordat u definitief beslist. Mocht u twijfels hebben of vragen over het aanpassen van de looptijd van uw lening bij Santander, dan kunt u altijd contact opnemen met hun klantenservice voor meer informatie en advies.

Zijn er extra kosten verbonden aan het berekenen van een lening bij Santander?

Er zijn geen extra kosten verbonden aan het berekenen van een lening bij Santander. Het berekenen van een lening bij Santander is een gratis en transparant proces dat u helpt om inzicht te krijgen in de kosten en voorwaarden van de lening die u overweegt af te sluiten. U kunt gebruikmaken van de online tools en calculators van Santander om eenvoudig en snel uw lening te berekenen, zonder dat hier extra kosten aan verbonden zijn. Het is een handige manier om vooraf een duidelijk beeld te krijgen van wat u kunt verwachten en om goed geïnformeerd een beslissing te nemen over uw lening.

Kan ik online een simulatie maken van mijn lening bij Santander?

Ja, bij Santander kunt u online eenvoudig een simulatie maken van uw lening. Door gebruik te maken van de handige tools en calculators op hun website, kunt u snel en gemakkelijk berekenen hoeveel u maandelijks zou moeten aflossen, wat de totale kosten van de lening zouden zijn en welke rentevoet van toepassing is. Het is een handige manier om een duidelijk beeld te krijgen van wat u kunt verwachten voordat u daadwerkelijk een lening afsluit bij Santander. Het stelt u in staat om verschillende scenario’s te vergelijken en zo de beste keuze te maken die past bij uw financiële situatie.

Hoe weet ik welke rentevoet van toepassing is op mijn leningberekening bij Santander?

Om te bepalen welke rentevoet van toepassing is op uw leningberekening bij Santander, is het belangrijk om rekening te houden met verschillende factoren. De rentevoet die u betaalt op uw lening kan afhangen van onder andere de hoogte van het geleende bedrag, de looptijd van de lening, uw kredietwaardigheid en de actuele marktomstandigheden. Bij Santander wordt de rentevoet vaak bepaald op basis van een persoonlijke offerte die specifiek is afgestemd op uw financiële situatie. Het is daarom aan te raden om contact op te nemen met Santander of gebruik te maken van hun online tools om een nauwkeurige berekening te maken en inzicht te krijgen in de rentevoet die voor u van toepassing is.

Wat moet ik doen als ik vragen heb over het berekeningsproces van een lening bij Santander?

Indien u vragen heeft over het berekeningsproces van een lening bij Santander, is het aan te raden om contact op te nemen met de klantenservice van Santander. Zij staan klaar om al uw vragen te beantwoorden en u te voorzien van de nodige ondersteuning en verduidelijking. U kunt telefonisch contact opnemen, een e-mail sturen of gebruikmaken van de online chatfunctie op de website van Santander. Door rechtstreeks met een medewerker te communiceren, kunt u snel en accuraat antwoorden krijgen op uw vragen en zo meer inzicht krijgen in het berekeningsproces van uw lening bij Santander.