Als u van plan bent om een auto te kopen, maar niet genoeg spaargeld heeft om deze direct te financieren, kan een autolening een goede optie zijn. Een autolening stelt u in staat om het benodigde bedrag te lenen en dit geleidelijk terug te betalen over een vooraf bepaalde periode.

Een belangrijk aspect om rekening mee te houden bij het afsluiten van een autolening zijn de tarieven. De tarieven van een autolening kunnen variëren afhankelijk van verschillende factoren, zoals de kredietverstrekker, het geleende bedrag, de looptijd van de lening en uw eigen financiële situatie.

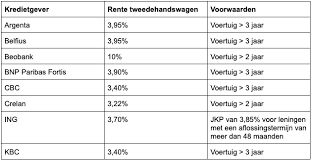

De tarieven van autoleningen worden meestal uitgedrukt in de vorm van een jaarlijks kostenpercentage (JKP). Het JKP omvat niet alleen de rente die u betaalt op de lening, maar ook andere kosten zoals administratiekosten en verzekeringen. Het is belangrijk om op te merken dat het JKP kan verschillen per kredietverstrekker en dat het invloed heeft op het totale bedrag dat u terugbetaalt.

Om de beste tarieven voor uw autolening te vinden, is het verstandig om verschillende aanbieders met elkaar te vergelijken. Dit kan u helpen om inzicht te krijgen in de verschillende tarieven en voorwaarden die beschikbaar zijn. Een handige manier om dit te doen is door gebruik te maken van online vergelijkingstools of door contact op te nemen met verschillende banken en financiële instellingen.

Bij het vergelijken van tarieven is het ook belangrijk om te kijken naar de looptijd van de lening. Een kortere looptijd kan resulteren in hogere maandelijkse betalingen, maar uiteindelijk minder rente betalen. Aan de andere kant kan een langere looptijd lagere maandelijkse betalingen betekenen, maar uiteindelijk meer rente kosten.

Het is ook raadzaam om uw eigen financiële situatie zorgvuldig te evalueren voordat u een autolening afsluit. Zorg ervoor dat u realistisch bent over uw terugbetalingsmogelijkheden en dat u zich geen onnodige financiële lasten oplegt.

Ten slotte is het verstandig om aandacht te besteden aan eventuele extra voorwaarden of clausules die van toepassing kunnen zijn op de autolening. Sommige kredietverstrekkers kunnen bijvoorbeeld een verplichte autoverzekering eisen of beperkingen opleggen aan het type auto dat u kunt kopen.

Kortom, bij het afsluiten van een autolening is het belangrijk om rekening te houden met de tarieven en voorwaarden. Vergelijk verschillende aanbieders, let op het JKP en de looptijd, en zorg ervoor dat u uw eigen financiële situatie goed begrijpt voordat u een beslissing neemt. Op deze manier kunt u een weloverwogen keuze maken en genieten van uw nieuwe auto zonder onnodige financiële stress.

Lage rentetarieven

Flexibele aflossingsmogelijkheden

Geldigheid in de hele Europese Unie

Voordelige rent

- Lage rentetarieven

- Flexibele aflossingsmogelijkheden

- Geldigheid over de hele Europese Unie

- Voordelige renteaftrek

- Geavanceerde technologische oplossingen

6 nadelen van autoleningtarieven: Hoge rente, beperkte leningslimieten, lange looptijd met hoge maandelijkse betalingen, hoge kosten voor extra aflossingen of vervro

- Hoge rentetarieven

- Lage limieten voor leningen

- Lange looptijd met hoge maandelijkse betalingen

- Hoge kosten voor extra aflossingen of vervroegde terugbetaling

- Korte looptijd met hogere maandelijkse betalingen

- Geld lenen bij een bank kan meer tijd en energie kosten dan online autoleningaanbieders

Lage rentetarieven

Een van de voordelen van autoleningen in België zijn de lage rentetarieven. In vergelijking met andere Europese landen biedt België doorgaans gunstige tarieven voor autoleningen, waardoor het een betaalbare manier is om een auto te kopen.

Lage rentetarieven maken het mogelijk om geld te lenen tegen lagere kosten. Dit betekent dat u minder rente hoeft te betalen over de looptijd van uw lening, waardoor u uiteindelijk minder geld kwijt bent aan financieringskosten.

Deze lage rentetarieven kunnen voordelig zijn voor zowel nieuwe als gebruikte auto’s. Of u nu een gloednieuwe wagen wilt aanschaffen of liever kiest voor een tweedehandsvoertuig, autoleningen met lage rentetarieven zorgen ervoor dat u op een kosteneffectieve manier kunt genieten van uw nieuwe aanwinst.

Het is belangrijk op te merken dat de exacte tarieven kunnen variëren afhankelijk van verschillende factoren, zoals uw kredietwaardigheid en de looptijd van de lening. Daarom is het verstandig om verschillende aanbieders met elkaar te vergelijken en offertes op te vragen om de beste tarieven te vinden die passen bij uw persoonlijke financiële situatie.

Kortom, de lage rentetarieven voor autoleningen in België maken het een aantrekkelijke optie voor mensen die op zoek zijn naar een betaalbare manier om een auto te financieren. Door gebruik te maken van deze gunstige tarieven kunt u uw droomauto realiseren zonder uw budget te overbelasten.

Flexibele aflossingsmogelijkheden

Een van de voordelen van autoleningtarieven is de flexibiliteit van de aflossingsmogelijkheden. Kredietverstrekkers bieden vaak verschillende opties aan om uw lening af te betalen, zodat u kunt kiezen wat het beste bij uw financiële situatie past.

Een populaire optie is maandelijkse betalingen. Dit houdt in dat u elke maand een vast bedrag terugbetaalt gedurende de looptijd van de lening. Maandelijkse betalingen zijn handig omdat ze gemakkelijk te budgetteren zijn en u in staat stellen om uw financiën op lange termijn te plannen.

Daarnaast bieden sommige kredietverstrekkers ook de mogelijkheid om jaarlijkse betalingen te doen. Dit kan handig zijn als u bijvoorbeeld een bonus of een extra inkomen verwacht op bepaalde tijdstippen gedurende het jaar. Door jaarlijkse betalingen te kiezen, kunt u grotere bedragen in één keer terugbetalen en mogelijk rentekosten besparen.

Bovendien is er ook een optie om een combinatie van zowel maandelijkse als jaarlijkse betalingen te maken. Dit geeft u nog meer flexibiliteit bij het aflossen van uw autolening. U kunt bijvoorbeeld ervoor kiezen om maandelijks een vast bedrag te betalen en tegelijkertijd jaarlijks een extra bedrag toevoegen om sneller af te lossen.

Het hebben van flexibele aflossingsmogelijkheden stelt u in staat om uw autolening aan te passen aan uw persoonlijke financiële situatie en doelen. Het stelt u in staat om de lening af te betalen op een manier die het beste bij uw inkomen en uitgaven past.

Het is echter belangrijk om op te merken dat, ongeacht de gekozen aflossingsmogelijkheid, u zich moet houden aan de betalingsvoorwaarden die zijn overeengekomen met de kredietverstrekker. Zorg ervoor dat u altijd op tijd betaalt en neem contact op met uw kredietverstrekker als u problemen ondervindt bij het nakomen van uw betalingsverplichtingen.

Kortom, flexibele aflossingsmogelijkheden zijn een groot voordeel van autoleningtarieven. Het stelt u in staat om uw lening af te betalen op een manier die past bij uw financiële situatie en biedt verschillende opties, zoals maandelijkse betalingen, jaarlijkse betalingen of een combinatie van beide. Dit geeft u de vrijheid om uw autolening aan te passen aan uw individuele behoeften en doelen.

Geldigheid over de hele Europese Unie

Een van de voordelen van autoleningtarieven is dat ze geldig zijn over de hele Europese Unie. Dit betekent dat de tarieven die in België worden aangeboden, ook worden geaccepteerd door bankinstellingen en financiële instellingen in andere EU-landen.

Dit is vooral handig voor mensen die van plan zijn om een auto te kopen in een ander EU-land of voor degenen die regelmatig reizen binnen Europa. Met geldige autoleningtarieven kunt u profiteren van dezelfde leningsvoorwaarden en rentetarieven, ongeacht het land waar u zich bevindt.

Dit zorgt voor gemak en flexibiliteit bij het kopen van een auto in het buitenland. U hoeft zich geen zorgen te maken over het vinden van een nieuwe lening of het onderhandelen over nieuwe tarieven wanneer u de grens oversteekt. Uw bestaande autoleningtarieven blijven gewoon geldig en kunnen worden gebruikt om uw auto-aankoop te financieren, waar u ook bent binnen de EU.

Bovendien biedt dit ook gemoedsrust, omdat u weet dat uw lening wordt erkend en geaccepteerd door gerenommeerde bankinstellingen en financiële instellingen in andere EU-landen. Dit verhoogt het vertrouwen en maakt het proces van het kopen van een auto in het buitenland veel eenvoudiger.

Het hebben van geldige autoleningtarieven over heel Europa kan dus aanzienlijke voordelen bieden voor mensen die grensoverschrijdende aankopen doen of regelmatig reizen binnen de EU. Het zorgt voor consistentie en gemak bij het financieren van uw auto, waar u zich ook bevindt.

Voordelige renteaftrek

Een van de voordelen van een autolening is de mogelijkheid om renteaftrek te krijgen. Dit houdt in dat u de rente die u betaalt op uw autolening kunt aftrekken van uw belastbare inkomen. Deze renteaftrek kan leiden tot lagere belastingaanslagen op uw inkomen.

De renteaftrek op autoleningen is een stimulans die door de overheid wordt geboden om het kopen van een auto te bevorderen en mensen aan te moedigen om geld te lenen voor deze specifieke aankoop. Door gebruik te maken van deze aftrekpost kunt u dus besparen op uw belastingverplichtingen.

Het bedrag dat u kunt aftrekken hangt af van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en het tarief waartegen u rente betaalt. Het is belangrijk om te weten dat er bepaalde regels en beperkingen zijn met betrekking tot de renteaftrek op autoleningen, dus het is raadzaam om advies in te winnen bij een belastingadviseur of accountant om ervoor te zorgen dat u aan alle vereisten voldoet.

De voordelige renteaftrek kan aanzienlijke financiële voordelen opleveren. Door het verlagen van uw belastbaar inkomen kunt u mogelijk minder inkomstenbelasting betalen. Dit kan resulteren in lagere belastingaanslagen en meer geld in uw zak.

Het is echter belangrijk om te benadrukken dat het hebben van een autolening niet alleen moet worden gezien als een manier om belastingvoordeel te behalen. Het is essentieel om uw financiële situatie zorgvuldig te evalueren en ervoor te zorgen dat u de lening verantwoord kunt terugbetalen. Het rentevoordeel moet worden beschouwd als een extra stimulans, maar het is niet de enige factor om rekening mee te houden bij het afsluiten van een autolening.

Kortom, de voordelige renteaftrek op autoleningen kan een aantrekkelijk voordeel zijn voor mensen die van plan zijn een auto te kopen en geld willen lenen. Door de rente die u betaalt op uw autolening af te trekken van uw belastbare inkomen, kunt u mogelijk genieten van lagere belastingaanslagen op uw inkomen. Het is echter belangrijk om verstandig met leningen om te gaan en ervoor te zorgen dat u aan alle vereisten voldoet voordat u gebruik maakt van deze renteaftrek.

Geavanceerde technologische oplossingen

Een van de voordelen van autoleningtarieven is de beschikbaarheid van geavanceerde technologische oplossingen. In de moderne wereld van vandaag zijn er talloze technologische tools en systemen ontwikkeld om het proces van het aanvragen en beheren van autoleningen te vereenvoudigen en te stroomlijnen.

Dankzij deze geavanceerde technologieën kunnen kredietverstrekkers efficiënter werken en sneller reageren op leningaanvragen. Het hele proces, van het invullen van een aanvraagformulier tot het ontvangen van goedkeuring, kan nu online worden afgehandeld. Dit betekent dat u niet langer persoonlijk naar een bank of financiële instelling hoeft te gaan om uw leningaanvraag in te dienen. U kunt dit comfortabel doen vanuit uw eigen huis of kantoor, op elk moment dat u uitkomt.

Bovendien bieden deze technologische oplossingen ook meer gemak bij het beheren van lopende leningverplichtingen. Met behulp van online platforms en mobiele apps kunnen leningnemers hun betalingsschema’s bekijken, betalingen doen en hun leningstatus controleren. Dit stelt hen in staat om hun financiën beter te beheren en ervoor te zorgen dat ze altijd op tijd betalen.

Daarnaast hebben veel kredietverstrekkers ook geautomatiseerde systemen voor goedkeuring en verwerking geïmplementeerd. Deze systemen maken gebruik van algoritmen en gegevensanalyse om snel beslissingen te nemen over leningaanvragen. Dit betekent dat leningnemers sneller kunnen weten of hun aanvraag is goedgekeurd of niet, waardoor ze tijd en moeite besparen.

Kortom, de geavanceerde technologische oplossingen die beschikbaar zijn voor autoleningen hebben het hele proces aanzienlijk verbeterd. Ze bieden meer gemak, snelheid en efficiëntie bij het aanvragen en beheren van leningen. Dus als u een nieuwe auto wilt financieren, kunt u profiteren van deze technologische vooruitgang om het proces soepeler en gebruiksvriendelijker te maken.

Hoge rentetarieven

Eén van de nadelen waar u rekening mee moet houden bij het afsluiten van een autolening zijn de hoge rentetarieven. Hoewel autoleningen vaak een handige manier zijn om een auto te financieren, kunnen de rentetarieven soms behoorlijk hoog zijn.

De hoogte van de rente op een autolening wordt bepaald door verschillende factoren, waaronder uw kredietwaardigheid, de looptijd van de lening en het geleende bedrag. Kredietverstrekkers berekenen vaak hogere rentetarieven voor autoleningen omdat ze meer risico lopen. Dit kan vooral het geval zijn als u een minder gunstige kredietgeschiedenis heeft.

Het probleem met hoge rentetarieven is dat ze ervoor zorgen dat u over de gehele looptijd van de lening meer geld betaalt. Dit kan resulteren in hogere maandelijkse betalingen en uiteindelijk in een totale kostenpost die aanzienlijk hoger is dan de aanschafprijs van uw auto.

Om te voorkomen dat u te veel betaalt aan rente, is het belangrijk om verschillende aanbieders met elkaar te vergelijken en op zoek te gaan naar de beste tarieven die beschikbaar zijn. Het kan ook helpen om uw eigen kredietscore te verbeteren voordat u een autolening aanvraagt, omdat dit kan resulteren in lagere rentetarieven.

Een andere manier om met hoge rentetarieven om te gaan, is door extra aflossingen te doen op uw lening zodra u daar financieel toe in staat bent. Door extra geld te gebruiken om de hoofdsom van uw lening sneller af te betalen, vermindert u de totale rentekosten en kunt u mogelijk de looptijd van uw lening verkorten.

Het is belangrijk om realistisch te blijven over uw financiële situatie en ervoor te zorgen dat u zich geen onnodige schulden oplegt. Het kan verleidelijk zijn om een dure auto te kopen met behulp van een autolening, maar houd er rekening mee dat hoge rentetarieven de totale kosten aanzienlijk kunnen verhogen.

Kortom, hoge rentetarieven zijn een con bij het afsluiten van een autolening. Het is belangrijk om verschillende aanbieders te vergelijken, uw eigen kredietwaardigheid te verbeteren en eventuele extra aflossingen in overweging te nemen om de impact van deze hoge rente op uw financiën te minimaliseren.

Lage limieten voor leningen

Bij het afsluiten van een autolening is het belangrijk om op de hoogte te zijn van de mogelijke nadelen. Een van deze nadelen is de lage limieten voor leningen die sommige kredietverstrekkers hanteren.

Lage limieten voor leningen kunnen beperkingen opleggen aan het bedrag dat u kunt lenen voor de aankoop van uw auto. Dit kan vooral problematisch zijn als u op zoek bent naar een duurdere auto of als u extra financiering nodig heeft voor bijkomende kosten zoals verzekeringen, belastingen of onderhoud.

Deze lage limieten kunnen een obstakel vormen voor mensen die een specifiek type auto willen kopen, zoals een luxewagen of een elektrische auto, waarvoor vaak hogere bedragen nodig zijn. Als de limieten te laag zijn, kan het moeilijk zijn om de gewenste auto te financieren zonder extra middelen of alternatieve financieringsmogelijkheden te vinden.

Het is belangrijk om te onthouden dat leninglimieten kunnen variëren tussen verschillende kredietverstrekkers en afhankelijk zijn van uw individuele financiële situatie. Het kan daarom nuttig zijn om verschillende opties te vergelijken en te onderzoeken welke kredietverstrekkers hogere limieten bieden die beter aansluiten bij uw behoeften.

Als u geconfronteerd wordt met lage limieten voor leningen, kunt u overwegen om aanvullende financieringsbronnen te zoeken. Dit kan bijvoorbeeld inhouden dat u spaargeld gebruikt om het tekort aan te vullen, of dat u op zoek gaat naar alternatieve leningsopties zoals een persoonlijke lening of een financieringsplan via de dealer.

Het is echter belangrijk om voorzichtig te zijn bij het zoeken naar alternatieve financieringsmogelijkheden. Deze kunnen gepaard gaan met hogere rentetarieven, strengere voorwaarden of andere risico’s. Het is altijd verstandig om uw opties grondig te onderzoeken en advies in te winnen voordat u een beslissing neemt.

Kortom, lage limieten voor leningen kunnen een nadeel zijn bij het afsluiten van een autolening. Het kan beperkingen opleggen aan het bedrag dat u kunt lenen en invloed hebben op uw mogelijkheid om de gewenste auto te financieren. Het is belangrijk om verschillende kredietverstrekkers te vergelijken en alternatieve financieringsbronnen te overwegen als u geconfronteerd wordt met dit nadeel.

Lange looptijd met hoge maandelijkse betalingen

Een van de nadelen waar u rekening mee moet houden bij het afsluiten van een autolening, zijn de lange looptijden in combinatie met hoge maandelijkse betalingen. Hoewel een langere looptijd kan resulteren in lagere maandelijkse betalingen, kan dit op de lange termijn leiden tot aanzienlijk hogere kosten.

Wanneer u kiest voor een langere looptijd om uw maandelijkse betalingen te verlagen, betaalt u gedurende een langere periode rente over het geleende bedrag. Dit betekent dat u uiteindelijk meer rente betaalt dan wanneer u zou kiezen voor een kortere looptijd.

Bovendien kunnen hoge maandelijkse betalingen gedurende een lange periode uw financiële flexibiliteit beperken. Als de leningbetalingen een groot deel van uw maandelijks inkomen in beslag nemen, kan dit invloed hebben op uw vermogen om andere belangrijke uitgaven te doen of onvoorziene kosten op te vangen.

Daarom is het belangrijk om bij het afsluiten van een autolening zorgvuldig na te denken over de balans tussen de looptijd en de maandelijkse betalingen. Het is raadzaam om uw eigen financiële situatie en budget in overweging te nemen voordat u een beslissing neemt.

Als u zich comfortabel voelt bij hogere maandelijkse betalingen en bereid bent om de lening sneller af te lossen, kunt u ervoor kiezen om te gaan voor een kortere looptijd. Dit kan uiteindelijk leiden tot minder rentekosten en een snellere aflossing van de lening.

Het is altijd verstandig om verschillende aanbieders te vergelijken en te kijken naar de tarieven, looptijden en maandelijkse betalingen die zij aanbieden. Op deze manier kunt u een weloverwogen beslissing nemen die past bij uw financiële situatie en doelen.

Kortom, hoewel het verleidelijk kan zijn om te kiezen voor een langere looptijd met lagere maandelijkse betalingen, is het belangrijk om rekening te houden met de hogere kosten op lange termijn. Zorg ervoor dat u uw eigen financiële situatie goed begrijpt en weeg de voor- en nadelen af voordat u een autolening afsluit.

Bij het afsluiten van een autolening is het belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar eventuele extra kosten die kunnen optreden. Een van de nadelen van autoleningen kan zijn dat kredietverstrekkers hoge kosten in rekening brengen voor extra aflossingen of vervroegde terugbetaling.

Het kan voorkomen dat u tijdens de looptijd van uw lening in staat bent om extra geld te besparen en dit wilt gebruiken om uw lening sneller af te lossen. Echter, sommige kredietverstrekkers brengen hoge kosten in rekening voor deze extra aflossingen. Dit betekent dat u meer betaalt dan alleen het openstaande bedrag van uw lening.

Daarnaast kan het voorkomen dat u uw lening volledig wilt terugbetalen voordat de oorspronkelijke looptijd is verstreken. Ook hier kunnen kredietverstrekkers extra kosten in rekening brengen, bekend als boeterente. Deze boeterente kan aanzienlijk zijn en ervoor zorgen dat u meer betaalt dan nodig is om uw lening af te lossen.

Deze hoge kosten voor extra aflossingen of vervroegde terugbetaling kunnen een belemmering vormen voor mensen die hun lening sneller willen aflossen of volledig willen terugbetalen. Het kan financieel ontmoedigend zijn en ervoor zorgen dat mensen vasthouden aan hun oorspronkelijke betalingsplan, zelfs als ze in staat zijn om eerder schuldenvrij te zijn.

Als u van plan bent om een autolening af te sluiten en overweegt om extra aflossingen te doen of vervroegd terug te betalen, is het belangrijk om de voorwaarden van de lening zorgvuldig te lezen. Let specifiek op eventuele kosten die in rekening worden gebracht voor deze extra betalingen. Het kan ook verstandig zijn om verschillende kredietverstrekkers te vergelijken en te kiezen voor een lening met flexibelere voorwaarden met betrekking tot extra aflossingen of vervroegde terugbetaling.

Het is altijd verstandig om goed geïnformeerd te zijn voordat u een financiële beslissing neemt. Door bewust te zijn van de mogelijke hoge kosten voor extra aflossingen of vervroegde terugbetaling bij autoleningen, kunt u een weloverwogen keuze maken die past bij uw financiële doelen en mogelijkheden.

Korte looptijd met hogere maandelijkse betalingen

Een van de nadelen van autoleningstarieven is de situatie waarin een korte looptijd resulteert in hogere maandelijkse betalingen. Hoewel het verleidelijk kan zijn om te kiezen voor een kortere looptijd om zo snel mogelijk van de lening af te zijn, kan dit leiden tot een aanzienlijke financiële druk op uw budget.

Wanneer u kiest voor een autolening met een korte looptijd, betekent dit dat u het geleende bedrag sneller moet terugbetalen. Dit resulteert in hogere maandelijkse betalingen, omdat het totale bedrag over minder termijnen wordt verdeeld. Hoewel dit op het eerste gezicht gunstig lijkt, kan het problematisch worden als deze hogere maandelijkse betalingen uw financiële flexibiliteit beperken.

Het hebben van hogere maandelijkse betalingen kan ervoor zorgen dat u moeite heeft om andere belangrijke uitgaven te doen of om onverwachte kosten op te vangen. Het kan ook leiden tot stress en financiële druk, vooral als uw inkomen niet voldoende is om aan deze verplichtingen te voldoen.

Bovendien kunnen hogere maandelijkse betalingen ook invloed hebben op uw vermogen om te sparen of andere financiële doelen na te streven. Als u al uw beschikbare inkomen besteedt aan de autolening, blijft er weinig ruimte over voor andere financiële prioriteiten.

Daarom is het belangrijk om bij het afsluiten van een autolening rekening te houden met uw eigen financiële situatie en uw maandelijkse betalingsverplichtingen realistisch te evalueren. Het kan verstandiger zijn om te kiezen voor een langere looptijd, zelfs als dit betekent dat u uiteindelijk meer rente betaalt. Dit geeft u de flexibiliteit om lagere maandelijkse betalingen te hebben en uw budget beter in evenwicht te houden.

Het is altijd aan te raden om verschillende leningsopties en tarieven grondig te vergelijken voordat u een beslissing neemt. Door zorgvuldig na te denken over de looptijd van de lening en hoe dit van invloed is op uw maandelijkse betalingen, kunt u voorkomen dat u in een financieel benarde situatie terechtkomt.

Kortom, hoewel een korte looptijd aantrekkelijk kan lijken, is het belangrijk om de hogere maandelijkse betalingen die ermee gepaard gaan in overweging te nemen. Zorg ervoor dat uw autolening past bij uw financiële mogelijkheden en dat het afbetalen ervan geen onnodige druk op uw budget legt.

Geld lenen bij een bank kan meer tijd en energie kosten dan online autoleningaanbieders

Een van de nadelen van het afsluiten van een autolening bij een traditionele bank is dat het meer tijd en energie kan kosten in vergelijking met online autoleningaanbieders.

Wanneer u ervoor kiest om geld te lenen bij een bank, moet u meestal persoonlijk naar de bank gaan en een afspraak maken met een adviseur. Dit kan betekenen dat u tijd moet vrijmaken in uw drukke agenda en mogelijk zelfs verlof moet nemen van uw werk. Bovendien kunnen banken beperkte openingstijden hebben, wat het moeilijk kan maken om een geschikte afspraak te plannen.

Daarnaast kan het proces van het aanvragen van een autolening bij een bank langer duren dan bij online aanbieders. Banken hebben vaak uitgebreide procedures en vereisen verschillende documenten en bewijsstukken voordat uw leningaanvraag wordt goedgekeurd. Dit betekent dat u mogelijk meerdere keren naar de bank moet gaan om alle benodigde informatie te verstrekken.

In tegenstelling tot traditionele banken bieden online autoleningaanbieders vaak een sneller en efficiënter proces. Met slechts een paar klikken kunt u online een lening aanvragen en de benodigde documenten uploaden. Bovendien zijn veel online aanbieders 24/7 beschikbaar, waardoor u op elk gewenst moment kunt beginnen met het aanvraagproces.

Een ander voordeel van online autoleningaanbieders is dat ze vaak snel reageren op uw leningaanvraag. Binnen enkele uren of zelfs minuten kunt u een beslissing ontvangen over de goedkeuring van uw lening. Dit kan vooral handig zijn als u snel een auto wilt kopen en niet lang wilt wachten op de financiering.

Hoewel het afsluiten van een autolening bij een bank voordelen kan hebben, zoals persoonlijk advies en mogelijk lagere rentetarieven, is het belangrijk om rekening te houden met de extra tijd en energie die dit proces kan vergen. Als u op zoek bent naar snelheid en gemak, kunnen online autoleningaanbieders een aantrekkelijke optie zijn om uw financieringsbehoeften te vervullen.