Is Geld Lenen om Schulden af te Betalen met BKR verstandig?

Geld Lenen om Schulden af te Betalen met BKR: Is het een verstandige keuze?

Schulden kunnen een enorme last zijn, vooral als ze zich opstapelen en druk uitoefenen op uw financiële stabiliteit. In sommige gevallen kan het verleidelijk zijn om geld te lenen om deze schulden af te betalen, zelfs als u een negatieve registratie bij het Bureau Krediet Registratie (BKR) heeft. Maar is dit wel een verstandige keuze? Laten we eens kijken naar de voor- en nadelen.

Ten eerste is het belangrijk om te begrijpen dat lenen met een negatieve BKR-registratie vaak moeilijker is. Geldverstrekkers zijn voorzichtig bij het verstrekken van leningen aan mensen met een slechte kredietgeschiedenis, omdat dit wijst op een hoger risico. Dit betekent dat u waarschijnlijk hogere rentetarieven zult tegenkomen en beperktere leenmogelijkheden zult hebben.

Een ander belangrijk aspect om in gedachten te houden is dat het lenen van geld om schulden af te betalen slechts een tijdelijke oplossing kan zijn. Het kan helpen om uw huidige schuldenlast te verminderen, maar als u niet tegelijkertijd werkt aan het verbeteren van uw financiële situatie en budgettering, kunt u gemakkelijk weer in dezelfde situatie belanden.

Voordat u besluit geld te lenen om schulden af te betalen, is het raadzaam om eerst andere alternatieven te onderzoeken. Bijvoorbeeld, kunt u proberen te onderhandelen met uw schuldeisers om een betalingsregeling te treffen of een afbetalingsplan op te stellen. Dit kan u helpen om de totale schuld te verminderen en de druk op uw financiën te verlichten zonder verdere leningen aan te gaan.

Als u toch besluit om geld te lenen, is het belangrijk om zorgvuldig de voorwaarden en kosten van de lening te evalueren. Zorg ervoor dat u volledig begrijpt hoeveel u moet terugbetalen, inclusief rente en eventuele extra kosten. Overweeg ook of het maandelijkse aflossingsbedrag haalbaar is binnen uw huidige budget.

Tot slot is het raadzaam om professioneel advies in te winnen voordat u een beslissing neemt. Een financieel adviseur kan u helpen bij het beoordelen van uw situatie en het nemen van weloverwogen beslissingen met betrekking tot geld lenen om schulden af te betalen.

Kortom, geld lenen om schulden af te betalen met een BKR-registratie kan een optie zijn, maar het is belangrijk om de mogelijke risico’s en nadelen goed in overweging te nemen. Het is altijd verstandig om andere alternatieven te onderzoeken voordat u deze stap neemt en professioneel advies in te winnen om ervoor te zorgen dat u de beste keuze maakt voor uw financiële toekomst.

7 Tips voor geld lenen om schulden af te betalen met BKR

- Begin met het maken van een budget om te zien welke schulden je kunt aflossen.

- Neem contact op met je schuldeisers om te onderhandelen over lagere rentetarieven en betalingsregelingen.

- Kijk of je geld kunt lenen bij familie of vrienden, in plaats van bij een bank of andere financiële instelling.

- Controleer altijd de BKR-registratie voordat je geld leent; als je al in de BKR-registratie staat, is het moeilijker om geld te lenen met goede condities.

- Zoek naar online leningaanbieders die geldleners niet registreren bij het BKR, zoals peer-to-peer (P2P) leningplatforms en kredietunies (crowdfunding).

- Let op dat sommige online leningaanbieders hoge rentes en boeterentes vragen; vergelijk verschillende opties voordat je besluit welke oplossing het beste is voor jouw situatie.

- Wees altijd alert op frauduleuze praktijken; controleer de identiteit van degene die u geld leent en verifieer hun referenties voordat u akkoord gaat met een overeenkomst

Begin met het maken van een budget om te zien welke schulden je kunt aflossen.

Een budget maken: de eerste stap bij het aflossen van schulden met BKR

Het aflossen van schulden kan een uitdagende taak zijn, vooral als er sprake is van een negatieve registratie bij het Bureau Krediet Registratie (BKR). Een effectieve manier om grip te krijgen op uw financiën en te bepalen welke schulden u kunt aflossen, is door te beginnen met het maken van een budget.

Een budget is een overzicht van uw inkomsten en uitgaven. Het helpt u om een duidelijk beeld te krijgen van waar uw geld naartoe gaat en waar mogelijk besparingen kunnen worden gerealiseerd. Door een budget op te stellen, kunt u beter begrijpen welke schulden prioriteit hebben en hoeveel geld u beschikbaar heeft om deze af te lossen.

Bij het maken van een budget is het belangrijk om al uw inkomstenbronnen mee te nemen, inclusief salaris, eventuele uitkeringen of andere inkomsten. Vervolgens noteert u al uw vaste lasten, zoals huur of hypotheek, energierekeningen, verzekeringen en andere maandelijkse kosten. Vergeet ook niet om variabele kosten zoals boodschappen, transport en entertainment op te nemen.

Zodra u een overzicht heeft van uw inkomsten en uitgaven, kunt u bepalen hoeveel geld er beschikbaar is om schulden af te lossen. Identificeer welke schulden de hoogste rente hebben of die de grootste impact hebben op uw financiële situatie. Deze zouden prioriteit moeten krijgen bij het aflossen.

Als u eenmaal een budget heeft opgesteld en weet hoeveel u kunt besteden aan het aflossen van schulden, is het belangrijk om realistische doelen te stellen. Bepaal een maandelijks bedrag dat u kunt missen en richt u op het aflossen van één schuld tegelijk. Door dit stapsgewijze aanpak kunt u gestaag vooruitgang boeken en uw financiële situatie verbeteren.

Het maken van een budget is een essentiële eerste stap bij het aflossen van schulden met BKR. Het geeft u inzicht in uw financiën en helpt u om weloverwogen beslissingen te nemen over welke schulden prioriteit hebben. Door realistische doelen te stellen en consistent vast te houden aan uw budget, kunt u stap voor stap werken aan het aflossen van uw schulden en financiële vrijheid bereiken.

Neem contact op met je schuldeisers om te onderhandelen over lagere rentetarieven en betalingsregelingen.

Als je te maken hebt met schulden en een negatieve BKR-registratie, kan het benaderen van je schuldeisers om te onderhandelen over lagere rentetarieven en betalingsregelingen een slimme zet zijn. Het kan je helpen om de financiële druk te verlichten en sneller uit de schulden te komen.

Het eerste wat je moet doen, is een lijst maken van al je schuldeisers en de bedragen die je aan hen verschuldigd bent. Vervolgens kun je contact opnemen met elke schuldeiser om een gesprek aan te vragen. Leg uit dat je momenteel financiële moeilijkheden ondervindt en graag wilt werken aan het aflossen van de schuld.

Tijdens dit gesprek kun je proberen om gunstigere voorwaarden te bespreken. Vraag bijvoorbeeld of ze bereid zijn om de rente op de lening te verlagen, zodat de totale kosten van de lening worden verminderd. Daarnaast kun je vragen of ze openstaan voor het treffen van een betalingsregeling waarbij je maandelijkse aflossingen kunt doen die passen binnen jouw budget.

Het is belangrijk om tijdens deze onderhandelingen realistisch en eerlijk te zijn. Geef aan wat je financieel kunt dragen en wees bereid om bewijsstukken zoals inkomsten- en uitgavenoverzichten te verstrekken als dat nodig is. Door transparant te zijn, vergroot je de kans dat de schuldeisers bereid zijn om met je samen te werken.

Het onderhandelen met schuldeisers kan verschillende voordelen hebben. Ten eerste kan het leiden tot lagere rentetarieven, waardoor je minder rente hoeft te betalen over de looptijd van de lening. Dit kan aanzienlijk bijdragen aan het verlichten van je financiële lasten.

Ten tweede kan het treffen van een betalingsregeling ervoor zorgen dat je maandelijkse aflossingen beter aansluiten bij jouw financiële mogelijkheden. Dit geeft je meer ademruimte en maakt het gemakkelijker om aan je verplichtingen te voldoen.

Het is belangrijk om te onthouden dat niet alle schuldeisers bereid zullen zijn om mee te werken aan lagere rentetarieven of betalingsregelingen. Sommige schuldeisers hebben strikte beleidsregels en kunnen minder flexibel zijn. Maar zelfs als slechts een paar schuldeisers akkoord gaan, kan dit al een groot verschil maken in het beheersen van je schuldenlast.

Kortom, neem contact op met je schuldeisers en probeer te onderhandelen over lagere rentetarieven en betalingsregelingen. Het kan een effectieve strategie zijn om sneller uit de schulden te komen en je financiële situatie te verbeteren. Wees eerlijk, realistisch en geduldig tijdens deze gesprekken en houd in gedachten dat elke kleine stap in de goede richting telt bij het aflossen van je schulden.

Kijk of je geld kunt lenen bij familie of vrienden, in plaats van bij een bank of andere financiële instelling.

Een alternatief voor geld lenen bij een bank of andere financiële instelling om schulden af te betalen met een BKR-registratie, is om te kijken of je geld kunt lenen bij familie of vrienden. Dit kan een meer persoonlijke en flexibele optie zijn, maar het is belangrijk om hier op een verantwoorde manier mee om te gaan.

Het lenen van geld van familie of vrienden kan voordelen hebben. Ten eerste is er vaak meer begrip en flexibiliteit als het gaat om de terugbetalingsvoorwaarden. Je kunt mogelijk afspraken maken die beter aansluiten bij jouw financiële situatie. Daarnaast kunnen er geen of lagere rentekosten zijn, waardoor je uiteindelijk minder hoeft terug te betalen.

Toch is het belangrijk om deze optie met de nodige voorzichtigheid te benaderen. Geld lenen van familie of vrienden kan de relatie onder druk zetten als er problemen ontstaan bij het terugbetalen. Het is daarom essentieel om duidelijke afspraken te maken en deze schriftelijk vast te leggen. Hierdoor worden verwachtingen en verantwoordelijkheden voor beide partijen duidelijk gedefinieerd.

Het is ook belangrijk om eerlijk en transparant te zijn over je financiële situatie en de redenen waarom je geld wilt lenen. Open communicatie kan helpen om misverstanden te voorkomen en ervoor zorgen dat beide partijen zich comfortabel voelen bij de overeenkomst.

Als je besluit om geld te lenen van familie of vrienden, is het verstandig om een realistisch terugbetalingsplan op te stellen. Zorg ervoor dat je dit plan kunt nakomen binnen je huidige budget en financiële mogelijkheden. Het is ook belangrijk om jezelf af te vragen of je in staat bent om de lening daadwerkelijk terug te betalen, zelfs als er onvoorziene omstandigheden optreden.

Kortom, geld lenen bij familie of vrienden kan een alternatieve optie zijn om schulden af te betalen met een BKR-registratie. Het kan meer flexibiliteit bieden en de kosten kunnen lager zijn dan bij een traditionele geldverstrekker. Echter, wees voorzichtig en zorgvuldig bij het aangaan van deze overeenkomst om ervoor te zorgen dat het niet alleen financieel maar ook persoonlijk gunstig is voor alle betrokken partijen.

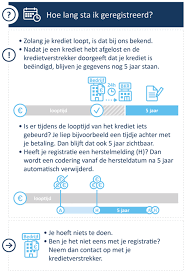

Controleer altijd de BKR-registratie voordat je geld leent; als je al in de BKR-registratie staat, is het moeilijker om geld te lenen met goede condities.

Geld Lenen om Schulden af te Betalen met BKR: Controleer altijd uw registratie voordat u een lening afsluit

Als u overweegt geld te lenen om uw schulden af te betalen terwijl u al een negatieve BKR-registratie heeft, is het belangrijk om eerst uw registratie te controleren. De BKR-registratie is een systeem dat informatie bijhoudt over kredieten en betalingsachterstanden. Als u al in de BKR-registratie staat, kan het moeilijker zijn om geld te lenen met goede voorwaarden.

Door uw BKR-registratie te controleren, krijgt u inzicht in hoe geldverstrekkers uw kredietwaardigheid beoordelen. U kunt zien welke informatie er in uw dossier staat en of er eventuele betalingsachterstanden zijn gemeld. Dit helpt u om realistische verwachtingen te hebben bij het aanvragen van een lening.

Het hebben van een negatieve BKR-registratie kan invloed hebben op de voorwaarden van de lening die u kunt krijgen. Geldverstrekkers kunnen hogere rentetarieven hanteren of beperkte leenmogelijkheden bieden aan mensen met een slechte kredietgeschiedenis. Door dit van tevoren te weten, kunt u beter inschatten of het verstandig is om geld te lenen om uw schulden af te lossen.

Als u ontdekt dat er onjuiste informatie in uw BKR-registratie staat, kunt u dit laten corrigeren door contact op te nemen met de desbetreffende instantie. Het is belangrijk dat uw BKR-registratie accuraat en up-to-date is, zodat geldverstrekkers een juiste beoordeling kunnen maken.

Het is ook essentieel om te onthouden dat het lenen van geld om schulden af te betalen slechts een tijdelijke oplossing kan zijn. Het is belangrijk om tegelijkertijd aan uw financiële situatie te werken, uw budgettering te verbeteren en mogelijke alternatieven te onderzoeken voordat u een lening afsluit.

Kortom, controleer altijd uw BKR-registratie voordat u geld leent om schulden af te betalen. Door dit te doen, krijgt u inzicht in hoe geldverstrekkers uw kredietwaardigheid beoordelen en kunt u realistische verwachtingen hebben bij het aanvragen van een lening. Vergeet niet dat het belangrijk is om uw financiële situatie als geheel te evalueren en professioneel advies in te winnen voordat u een definitieve beslissing neemt.

Zoek naar online leningaanbieders die geldleners niet registreren bij het BKR, zoals peer-to-peer (P2P) leningplatforms en kredietunies (crowdfunding).

Geld Lenen om Schulden af te Betalen met BKR: Alternatieven zonder Registratie

Als u op zoek bent naar een manier om schulden af te betalen, maar u heeft een negatieve registratie bij het Bureau Krediet Registratie (BKR), dan kan het de moeite waard zijn om te kijken naar online leningaanbieders die geldleners niet registreren bij het BKR. Deze alternatieve opties, zoals peer-to-peer (P2P) leningplatforms en kredietunies (crowdfunding), kunnen mogelijk een uitkomst bieden.

Peer-to-peer leningplatforms stellen individuen in staat om direct geld te lenen van andere particulieren, zonder tussenkomst van traditionele financiële instellingen. Deze platforms fungeren als bemiddelaar en brengen geldleners en investeerders samen. Omdat ze niet gebonden zijn aan de regels van het BKR, kunnen ze meer flexibiliteit bieden aan mensen met een negatieve BKR-registratie.

Kredietunies, ook wel bekend als crowdfunding, werken op een vergelijkbare manier. Het is een vorm van financiering waarbij individuen of groepen investeren in projecten of mensen die geld nodig hebben. Kredietunies richten zich vaak op lokale gemeenschappen en hebben soepelere kredietvoorwaarden dan traditionele banken.

Het is echter belangrijk om voorzichtig te zijn bij het benaderen van deze alternatieve leningaanbieders. Hoewel ze geen registratie bij het BKR vereisen, betekent dit niet dat er geen evaluatie plaatsvindt van uw kredietwaardigheid. Ze zullen nog steeds uw financiële situatie beoordelen en kunnen hogere rentetarieven hanteren om het risico te compenseren.

Voordat u besluit om een lening aan te vragen bij een peer-to-peer leningplatform of kredietunie, is het verstandig om grondig onderzoek te doen naar de betrouwbaarheid en reputatie van de aanbieder. Lees beoordelingen van andere gebruikers en controleer of de aanbieder gereguleerd is door relevante instanties.

Bovendien is het altijd verstandig om professioneel advies in te winnen voordat u een beslissing neemt. Een financieel adviseur kan u helpen bij het beoordelen van uw situatie en kan u wijzen op andere mogelijke opties die beter passen bij uw specifieke behoeften.

Kortom, als u overweegt geld te lenen om schulden af te betalen, maar een negatieve BKR-registratie heeft, kunt u alternatieve leningaanbieders zoals peer-to-peer leningplatforms en kredietunies overwegen. Vergeet echter niet om grondig onderzoek te doen en professioneel advies in te winnen voordat u een definitieve beslissing neemt.

Let op dat sommige online leningaanbieders hoge rentes en boeterentes vragen; vergelijk verschillende opties voordat je besluit welke oplossing het beste is voor jouw situatie.

Let op bij geld lenen om schulden af te betalen met BKR: vergelijk opties zorgvuldig

Wanneer u overweegt om geld te lenen om uw schulden af te betalen, vooral als u een negatieve BKR-registratie heeft, is het van cruciaal belang om verschillende opties zorgvuldig te vergelijken. Hoewel er online leningaanbieders zijn die bereid zijn leningen te verstrekken aan mensen met een slechte kredietgeschiedenis, is het belangrijk om op te merken dat sommige van deze aanbieders hoge rentes en boeterentes kunnen vragen.

Het is begrijpelijk dat u snel een oplossing wilt vinden voor uw financiële situatie, maar haast u niet in het nemen van een beslissing. Neem de tijd om verschillende leningaanbieders te onderzoeken en hun voorwaarden grondig door te nemen. Let vooral op de rentetarieven en eventuele extra kosten die aan de lening verbonden zijn.

Door meerdere opties te vergelijken, kunt u een beter beeld krijgen van wat er beschikbaar is en welke aanbieder de meest gunstige voorwaarden biedt. Let niet alleen op de rente, maar ook op andere factoren zoals aflossingsperiode, flexibiliteit bij het aflossen en eventuele boeterentes bij vervroegde aflossing.

Daarnaast is het verstandig om reviews en ervaringen van andere klanten met de betreffende leningaanbieder te raadplegen. Dit kan u helpen bij het vormen van een objectief beeld van hun betrouwbaarheid en klantenservice.

Het vergelijken van verschillende opties voordat u een beslissing neemt, stelt u in staat om de beste keuze te maken die past bij uw persoonlijke situatie. Het kan u helpen om onnodige kosten te vermijden en ervoor te zorgen dat u een lening afsluit bij een betrouwbare en transparante aanbieder.

Onthoud dat geld lenen altijd gepaard gaat met verantwoordelijkheid en dat het belangrijk is om uw financiële situatie realistisch te evalueren voordat u een lening afsluit. Neem de tijd om uw opties te vergelijken en maak een weloverwogen beslissing die past bij uw behoeften en mogelijkheden.

Wees altijd alert op frauduleuze praktijken; controleer de identiteit van degene die u geld leent en verifieer hun referenties voordat u akkoord gaat met een overeenkomst

Wees altijd alert op frauduleuze praktijken bij het lenen van geld om schulden af te betalen, vooral als u te maken heeft met een negatieve BKR-registratie. Het is van cruciaal belang om de identiteit van de persoon of instelling die u geld leent zorgvuldig te controleren en hun referenties te verifiëren voordat u akkoord gaat met een overeenkomst.

Helaas zijn er oplichters die profiteren van mensen die in financiële nood verkeren en wanhopig op zoek zijn naar een lening. Ze kunnen zich voordoen als legitieme geldverstrekkers en beloven snelle en gemakkelijke leningen, zelfs aan mensen met een negatieve BKR-registratie. Het is echter essentieel om waakzaam te blijven en niet in de val te trappen.

Om uzelf te beschermen tegen frauduleuze praktijken, moet u altijd de identiteit van de geldverstrekker controleren. Vraag om officiële documenten zoals een identiteitsbewijs of bedrijfsregistratie. Daarnaast is het verstandig om de referenties van de geldverstrekker te verifiëren door contact op te nemen met eerdere klanten of andere betrouwbare bronnen.

Een andere belangrijke stap is het grondig bestuderen van de voorwaarden van de leningsovereenkomst. Let op eventuele verborgen kosten, buitensporige rentetarieven of onredelijke voorwaarden die kunnen wijzen op malafide bedoelingen. Als iets te mooi lijkt om waar te zijn, is het vaak ook zo.

Bovendien is het verstandig om te controleren of de geldverstrekker een vergunning heeft en gereguleerd wordt door de relevante autoriteiten. Dit kan u helpen om te bevestigen dat u te maken heeft met een legitieme en betrouwbare organisatie.

Het is begrijpelijk dat u wanhopig op zoek bent naar een oplossing voor uw schulden, maar het is van vitaal belang om altijd waakzaam te blijven en uw due diligence uit te voeren voordat u akkoord gaat met een leningsovereenkomst. Door de identiteit van de geldverstrekker te controleren en hun referenties te verifiëren, kunt u uzelf beschermen tegen frauduleuze praktijken en ervoor zorgen dat u niet nog dieper in de financiële problemen raakt.