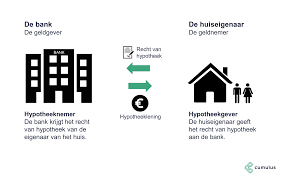

Een hypothecaire lening is een veelgebruikte vorm van lenen om een huis te kopen. Het is een lening waarbij het huis dat u koopt als onderpand dient voor de lening. Dit betekent dat de bank het recht heeft om uw huis te verkopen als u niet aan uw betalingsverplichtingen voldoet.

Een hypothecaire lening kan worden afgesloten voor verschillende doeleinden, zoals het kopen van een huis, het bouwen of verbouwen van een huis, of het herfinancieren van een bestaande hypotheek. Het bedrag dat u kunt lenen hangt af van verschillende factoren, waaronder uw inkomen, de waarde van het pand en de rente die u bereid bent te betalen.

De rente op hypothecaire leningen is over het algemeen lager dan bij andere soorten leningen, omdat de bank minder risico loopt omdat ze uw huis als onderpand hebben. Er zijn echter wel enkele kosten verbonden aan het afsluiten van een hypothecaire lening, zoals notariskosten en kosten voor taxatie en advies.

Een belangrijk aspect bij het afsluiten van een hypothecaire lening is de looptijd. Dit is de periode waarin u de lening moet terugbetalen. De looptijd kan variëren van 5 tot 30 jaar, afhankelijk van uw persoonlijke situatie en wensen.

Het is belangrijk om goed na te denken over de hoogte van uw hypotheekbedrag en uw maandelijkse betalingsverplichtingen voordat u een hypothecaire lening afsluit. U wilt immers niet in financiële problemen komen als u uw maandelijkse betalingen niet meer kunt voldoen.

Het afsluiten van een hypothecaire lening is een belangrijke beslissing en het is daarom verstandig om goed geïnformeerd te zijn voordat u deze stap neemt. Het kan nuttig zijn om advies in te winnen bij een financieel adviseur of hypotheekadviseur om ervoor te zorgen dat u de juiste keuze maakt voor uw persoonlijke situatie.

6 voordelen van een hypothecaire lening: Lage rente, Flexibele aflossing, Korte looptijd, Geavanceerde technologieën, Fiscale voordelen en Veiligheid

- Lage rentetarieven

- Flexibele aflossingsschema’s

- Korte looptijd

- Geavanceerde technologieën

- Fiscale voordelen

- Veiligheid

3 nadelen van een hypothecaire lening die je moet weten

- Het is een lange-termijnverplichting, wat betekent dat je jarenlang aan de lening vastzit.

- De rente op hypothecaire leningen is vaak hoger dan bij andere soorten leningen.

- Je hebt een hogere kans op het verliezen van je huis als je niet in staat bent om de maandelijkse betalingen te maken.

Lage rentetarieven

Een groot voordeel van het afsluiten van een hypothecaire lening is dat de rentetarieven in Nederland over het algemeen laag zijn. Dit maakt hypothecaire leningen een betaalbare optie voor veel mensen die een huis willen kopen.

De lage rentetarieven zijn te danken aan de concurrentie tussen banken en andere geldverstrekkers, evenals aan het feit dat hypothecaire leningen als minder risicovol worden beschouwd dan andere soorten leningen. Dit betekent dat u minder rente hoeft te betalen over de looptijd van uw hypotheek, waardoor uw maandelijkse betalingen lager worden.

Een lage rente kan ook gunstig zijn op de lange termijn, omdat u gedurende de hele looptijd van uw hypotheek minder geld hoeft te betalen aan rente. Dit kan u helpen om meer geld te besparen en uw financiële situatie stabiel te houden.

Het is echter belangrijk om er rekening mee te houden dat de rentetarieven kunnen variëren afhankelijk van verschillende factoren, zoals de economische situatie en uw persoonlijke financiële situatie. Het is daarom verstandig om regelmatig uw hypotheekrente te controleren en indien nodig contact op te nemen met uw geldverstrekker om eventuele wijzigingen door te voeren.

Al met al biedt een hypothecaire lening met lage rentetarieven veel voordelen voor mensen die een huis willen kopen. Het kan helpen om uw maandelijkse betalingen betaalbaar te houden en kan op de lange termijn geld besparen.

Flexibele aflossingsschema’s

Een van de voordelen van een hypothecaire lening is dat deze kan worden afgestemd op uw persoonlijke situatie en budget. Dit betekent dat u flexibele aflossingsschema’s kunt regelen om ervoor te zorgen dat de maandelijkse betalingen binnen uw budget passen.

Bij het afsluiten van een hypothecaire lening kunt u bijvoorbeeld kiezen voor een aflossingsschema waarbij u aan het begin van de looptijd lagere maandelijkse betalingen doet, die geleidelijk toenemen naarmate de tijd verstrijkt. Dit kan nuttig zijn als u verwacht dat uw inkomen in de toekomst zal stijgen.

Maar ook als u juist minder inkomen verwacht in de toekomst, kunt u kiezen voor een aflossingsschema waarbij u aan het begin van de looptijd hogere maandelijkse betalingen doet, die geleidelijk afnemen naarmate de tijd verstrijkt. Op deze manier kunt u ervoor zorgen dat uw maandelijkse betalingen binnen uw budget blijven, zelfs als uw inkomen daalt.

Een ander voordeel van flexibele aflossingsschema’s is dat ze kunnen worden aangepast aan veranderende omstandigheden. Als uw financiële situatie verandert, bijvoorbeeld door een verandering in uw inkomen of gezinssituatie, dan kunt u met uw bank overleggen om het aflossingsschema aan te passen en zo te zorgen dat u nog steeds aan uw betalingsverplichtingen kunt voldoen.

Al met al biedt een hypothecaire lening dus veel flexibiliteit als het gaat om aflossingsschema’s. Door een aflossingsschema te kiezen dat past bij uw persoonlijke situatie en budget, kunt u ervoor zorgen dat u de lening op een verantwoorde manier kunt terugbetalen en uw financiële toekomst veiligstelt.

Korte looptijd

Een van de voordelen van een hypothecaire lening is dat deze over het algemeen een korte looptijd heeft. Dit betekent dat u de lening sneller kunt afbetalen dan bij andere soortgelijke producten, zoals persoonlijke leningen of doorlopende kredieten.

Een korte looptijd heeft verschillende voordelen. Ten eerste betaalt u minder rente over de gehele looptijd van de lening, omdat u minder lang rente hoeft te betalen. Dit kan uiteindelijk duizenden euro’s besparen.

Daarnaast betekent een kortere looptijd dat u sneller schuldenvrij bent en uw financiële vrijheid terugkrijgt. U hoeft zich geen zorgen meer te maken over maandelijkse betalingen en kunt uw geld gebruiken voor andere doeleinden, zoals sparen voor uw pensioen of het opbouwen van een buffer.

Het is belangrijk om op te merken dat een kortere looptijd ook kan betekenen dat uw maandelijkse betalingen hoger zijn dan bij een langere looptijd. Het is daarom belangrijk om goed na te denken over wat voor u haalbaar is en wat uw financiële situatie toelaat.

Al met al biedt een hypothecaire lening met korte looptijd verschillende voordelen, waaronder lagere totale kosten en snellere afbetalingstermijnen. Het kan daarom zeker de moeite waard zijn om deze optie te overwegen als u op zoek bent naar financiering voor uw huis of andere doeleinden.

Geavanceerde technologieën

Een van de voordelen van het afsluiten van een hypothecaire lening is dat Nederlandse financiële instellingen geavanceerde technologieën bieden om het proces van verwerking en beheer van hypotheken te vereenvoudigen. Dit betekent dat het afsluiten en beheren van uw hypothecaire lening veel gemakkelijker en efficiënter kan zijn dan vroeger.

Met deze geavanceerde technologieën kunnen financiële instellingen bijvoorbeeld snel en nauwkeurig uw kredietwaardigheid beoordelen, waardoor u sneller een beslissing kunt nemen over uw leningaanvraag. Daarnaast bieden ze ook online tools waarmee u gemakkelijk uw hypotheek kunt beheren, zoals het inzien van uw saldo, het wijzigen van uw betalingsgegevens en het bekijken van uw betalingsgeschiedenis.

Dit alles zorgt voor meer gemak en tijdsbesparing voor de klant. Bovendien kan dit ook leiden tot lagere kosten, omdat er minder administratieve taken zijn die handmatig moeten worden uitgevoerd.

Kortom, de geavanceerde technologische oplossingen die Nederlandse financiële instellingen bieden maken het proces van hypotheekverwerking en -beheer veel eenvoudiger en efficiënter voor klanten. Het is daarom zeker de moeite waard om dit aspect in overweging te nemen bij het zoeken naar een geschikte hypothecaire lening.

Fiscale voordelen

Een van de voordelen van een hypothecaire lening is dat er fiscale voordelen aan verbonden zijn in Nederland. Dit betekent dat u kunt profiteren van belastingvoordelen door het afsluiten van een hypothecaire lening.

Een belangrijk fiscaal voordeel is de aftrekbaarheid van belasting op rentebetalingen. Dit betekent dat u de rente die u betaalt op uw hypotheek kunt aftrekken van uw belastbaar inkomen, waardoor u minder belasting hoeft te betalen. Dit kan een aanzienlijk bedrag schelen in uw maandelijkse kosten.

Een ander fiscaal voordeel is de mogelijkheid tot erkenningsaftrek voor tweede woningen of investeringsobjecten. Dit houdt in dat u een percentage van de waarde van uw tweede woning of investeringsobject mag aftrekken van uw belastbaar inkomen, waardoor u minder belasting hoeft te betalen.

Het is belangrijk om te weten dat deze fiscale voordelen afhankelijk zijn van uw persoonlijke situatie en kunnen veranderen in de loop der tijd. Het kan daarom nuttig zijn om advies in te winnen bij een financieel adviseur of hypotheekadviseur om ervoor te zorgen dat u optimaal gebruik maakt van deze fiscale voordelen en geen onverwachte verrassingen krijgt.

Kortom, als u overweegt om een huis te kopen of te investeren in vastgoed, kan het afsluiten van een hypothecaire lening met fiscale voordelen zeer aantrekkelijk zijn en kan het helpen om uw maandelijkse kosten te verlagen.

Veiligheid

Een van de voordelen van het afsluiten van een hypothecaire lening in Nederland is de veiligheid die het biedt. Dit komt doordat hypothecaire leningen in Nederland worden geregeld door de overheid, waardoor consumentenrechten goed beschermd zijn en er weinig risico is voor schuldenaars om hun investering te verliezen als er iets misgaat met de transactie.

De overheid heeft verschillende wetten en regels opgesteld om ervoor te zorgen dat consumenten beschermd zijn bij het afsluiten van een hypothecaire lening. Zo moeten banken bijvoorbeeld voldoen aan bepaalde richtlijnen en criteria voordat ze een hypotheek mogen verstrekken. Daarnaast zijn er ook instanties zoals de Autoriteit Financiële Markten (AFM) die toezicht houden op de financiële sector en ervoor zorgen dat alles volgens de regels verloopt.

Dit betekent dat als u een hypothecaire lening afsluit, u erop kunt vertrouwen dat uw rechten als consument goed beschermd zijn. Als er iets misgaat met de transactie, heeft u verschillende mogelijkheden om uw investering te beschermen en uw geld terug te krijgen.

Kortom, als u op zoek bent naar een veilige manier om te investeren in onroerend goed, dan is een hypothecaire lening in Nederland een goede optie. Dankzij de regelgeving vanuit de overheid kunt u erop vertrouwen dat uw investering goed beschermd is en dat u weinig risico loopt om uw geld te verliezen.

Het is een lange-termijnverplichting, wat betekent dat je jarenlang aan de lening vastzit.

Een hypothecaire lening kan een aantrekkelijke optie zijn voor mensen die een huis willen kopen, maar het is belangrijk om ook de nadelen van deze vorm van lenen te overwegen. Een van de nadelen is dat het een lange-termijnverplichting is. Dit betekent dat u jarenlang aan de lening vastzit en maandelijks verplicht bent om af te lossen.

Het aflossen van een hypothecaire lening kan soms wel 30 jaar duren. Dit kan betekenen dat u gedurende deze periode minder financiële flexibiliteit heeft. U moet immers elke maand een vast bedrag betalen, wat kan betekenen dat u minder geld heeft voor andere uitgaven.

Bovendien kunnen er in de loop van de tijd veranderingen plaatsvinden in uw persoonlijke situatie, waardoor het lastiger wordt om aan uw verplichtingen te voldoen. Denk bijvoorbeeld aan baanverlies of ziekte. In deze gevallen kan het lastig zijn om elke maand het afgesproken bedrag af te lossen.

Het is daarom belangrijk om goed na te denken over uw financiële situatie voordat u een hypothecaire lening afsluit. Zorg ervoor dat u zich bewust bent van de lange-termijnverplichtingen en dat u zich kunt veroorloven om gedurende meerdere jaren elke maand af te lossen.

Hoewel een hypothecaire lening dus enkele nadelen heeft, kan het nog steeds een goede optie zijn voor mensen die graag een huis willen kopen. Het is echter belangrijk om goed geïnformeerd te zijn en om uw persoonlijke situatie zorgvuldig te overwegen voordat u een beslissing neemt.

De rente op hypothecaire leningen is vaak hoger dan bij andere soorten leningen.

Een hypothecaire lening kan een aantrekkelijke optie zijn voor mensen die een huis willen kopen of verbouwen. Het is echter belangrijk om te weten dat er ook nadelen aan verbonden zijn. Een van de nadelen is dat de rente op hypothecaire leningen vaak hoger is dan bij andere soorten leningen.

Dit komt doordat het risico voor de bank hoger is bij een hypothecaire lening. De bank leent immers een groot bedrag uit, waarbij het huis als onderpand dient. Als u niet aan uw betalingsverplichtingen kunt voldoen, kan de bank uw huis verkopen om het geleende bedrag terug te krijgen. Dit brengt extra kosten met zich mee voor de bank, wat resulteert in een hogere rente op de lening.

Het is daarom belangrijk om goed na te denken voordat u een hypothecaire lening afsluit en om te kijken of er andere opties zijn met lagere rentetarieven. Het kan bijvoorbeeld mogelijk zijn om een persoonlijke lening af te sluiten voor kleinere bedragen, met lagere rentetarieven en kortere looptijden.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u beslissingen neemt over uw financiële situatie. Zo kunt u goed geïnformeerd beslissen welke optie het beste past bij uw persoonlijke situatie en budget.

Je hebt een hogere kans op het verliezen van je huis als je niet in staat bent om de maandelijkse betalingen te maken.

Een hypothecaire lening kan een goede manier zijn om een huis te kopen of te verbouwen, maar het brengt ook risico’s met zich mee. Een belangrijk nadeel van een hypothecaire lening is dat u het risico loopt uw huis te verliezen als u niet in staat bent om de maandelijkse betalingen te maken.

Als u niet in staat bent om uw maandelijkse betalingen te voldoen, kan de bank uw huis verkopen en de opbrengst gebruiken om de resterende lening af te betalen. Dit kan leiden tot financiële problemen en stress, vooral als u niet in staat bent om elders een nieuwe woning te vinden.

Het is daarom van groot belang dat u vooraf goed nadenkt over uw financiële situatie en uw mogelijkheden om de lening terug te betalen. Het is verstandig om voorafgaand aan het afsluiten van de hypotheek een realistische berekening te maken van uw maandelijkse kosten en deze af te zetten tegen uw inkomen.

Als u merkt dat u moeite heeft met het betalen van uw maandelijkse hypotheeklasten, neem dan zo snel mogelijk contact op met uw bank of hypotheekverstrekker. Samen kunt u kijken naar mogelijke oplossingen, zoals het aanpassen van de looptijd of het verlagen van de rente.

Kortom, bij het afsluiten van een hypothecaire lening is het belangrijk om goed geïnformeerd te zijn over alle voor- en nadelen. Houd rekening met de risico’s die gepaard gaan met deze vorm van lenen en zorg ervoor dat u een realistische inschatting maakt van uw financiële situatie en mogelijkheden.