Flexibele Financiële Oplossingen: Ontdek de Fortis Lening die bij u past!

Fortis Lening: Financiële Oplossingen op Maat

Als het gaat om het realiseren van uw financiële doelen, kan een lening een waardevol hulpmiddel zijn. Of u nu uw huis wilt renoveren, een nieuwe auto wilt kopen of uw studies wilt financieren, Fortis Lening biedt u op maat gemaakte financiële oplossingen die aan uw behoeften voldoen.

Fortis Lening is een gerenommeerde financiële instelling met jarenlange ervaring in het verstrekken van leningen aan particulieren en bedrijven. Met een sterke reputatie en een uitgebreid scala aan leningsopties, is Fortis Lening de ideale partner om uw financiële doelen te realiseren.

Een van de belangrijkste voordelen van het kiezen voor Fortis Lening is de flexibiliteit die zij bieden. Of u nu op zoek bent naar een persoonlijke lening, hypothecaire lening of autolening, Fortis Lening heeft verschillende opties beschikbaar om aan uw specifieke behoeften te voldoen. Bovendien kunt u rekenen op gunstige rentetarieven en flexibele terugbetalingsvoorwaarden die passen bij uw budget.

Een ander voordeel van het kiezen voor Fortis Lening is de eenvoudige en snelle aanvraagprocedure. U kunt online een lening aanvragen door eenvoudigweg enkele basisgegevens in te vullen. Het team van deskundige medewerkers staat klaar om u te begeleiden bij elke stap van het proces en om al uw vragen te beantwoorden. Binnen een korte tijd ontvangt u een beslissing over uw leningsaanvraag.

Bij Fortis Lening staat klanttevredenheid voorop. Het toegewijde team van professionals begrijpt dat elke klant uniek is en heeft als doel om aan al uw financiële behoeften te voldoen. Ze zullen samen met u de best mogelijke leningsoptie vinden die past bij uw situatie en doelen.

Daarnaast kunt u rekenen op de betrouwbaarheid en stabiliteit van Fortis Lening. Als een gevestigde financiële instelling hebben ze een solide reputatie opgebouwd op het gebied van klantenservice en betrouwbare financiële diensten. U kunt erop vertrouwen dat Fortis Lening uw belangen beschermt en u ondersteunt gedurende de gehele looptijd van uw lening.

Kortom, als u op zoek bent naar een betrouwbare partner die flexibele financiële oplossingen biedt, dan is Fortis Lening de juiste keuze. Met hun uitgebreide ervaring, diverse leningsopties en toegewijd team van professionals, kunt u erop vertrouwen dat zij u helpen bij het realiseren van uw financiële doelen. Neem vandaag nog contact op met Fortis Lening en ontdek welke mogelijkheden zij voor u hebben!

7 voordelen van Fortis lening: lage rentetarieven, flexibele looptijden, geen boeterente, online aanvraagproces, snelle verwerkingstijd, geavanceerde

- Lage rentetarieven

- Flexibele looptijden

- Geen boeterente

- Online toepassingsproces

- Snelle verwerkingstijd

- Geavanceerde beveiligingstechnologieën

- Klantgerichte service

Drie nadelen van een Fortis-lening: hoge rente, complexe voorwaarden en strikt terugbetalingsschema.

- De rente is vaak hoog, waardoor de lening duurder kan worden dan verwacht.

- Er zijn veel voorwaarden verbonden aan het afsluiten van een Fortis-lening, wat soms moeilijk te begrijpen kan zijn.

- Het terugbetalingsschema is vaak streng, waardoor je niet veel flexibiliteit hebt bij het betalen van de lening.

Lage rentetarieven

Lage rentetarieven: Fortis biedt lage rentetarieven, waardoor je meer geld kunt besparen op je maandelijkse betalingen.

Een van de belangrijkste voordelen van het kiezen voor een lening bij Fortis is de mogelijkheid om te profiteren van lage rentetarieven. Lage rentetarieven kunnen een aanzienlijk verschil maken in uw maandelijkse betalingen en u helpen geld te besparen op lange termijn.

Met de lage rentetarieven die Fortis biedt, kunt u genieten van gunstige voorwaarden en lagere kosten voor uw lening. Dit betekent dat u minder hoeft terug te betalen over de looptijd van uw lening, waardoor u meer financiële flexibiliteit heeft om andere belangrijke uitgaven aan te pakken.

Het hebben van lage rentetarieven kan ook uw totale kredietkosten verlagen. Dit betekent dat u minder geld betaalt aan rente en meer kunt besteden aan andere doelen of het aflossen van uw lening sneller kunt voltooien. Het kan ook helpen om financiële stress te verminderen, omdat uw maandelijkse betalingen betaalbaarder zijn.

Bij het vergelijken van leningen is het altijd verstandig om aandacht te besteden aan de rentetarieven, omdat deze een grote invloed hebben op de totale kosten van uw lening. Met Fortis Lening kunt u erop vertrouwen dat u profiteert van concurrerende en lage rentetarieven, waardoor u financieel voordeel behaalt.

Of u nu een persoonlijke lening, hypothecaire lening of autolening nodig heeft, Fortis biedt lage rentetarieven op al hun leningsopties. Dit stelt u in staat om uw financiële doelen te bereiken zonder dat u zich zorgen hoeft te maken over hoge rentekosten.

Kortom, als u op zoek bent naar een lening met lage rentetarieven, dan is Fortis de ideale keuze. Met hun gunstige voorwaarden en betrouwbare service kunt u geld besparen op uw maandelijkse betalingen en uw financiële situatie verbeteren. Neem vandaag nog contact op met Fortis Lening en ontdek hoe zij u kunnen helpen met hun lage rentetarieven!

Flexibele looptijden

Flexibele looptijden: De ideale optie voor jouw persoonlijke situatie

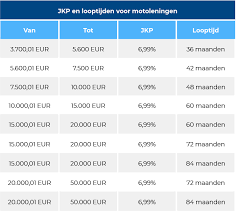

Een van de belangrijkste voordelen van een Fortis lening is de flexibiliteit die het biedt in termen van looptijden. Bij het afsluiten van een lening is het essentieel om een looptijd te kiezen die past bij jouw financiële mogelijkheden en doelen. Gelukkig begrijpt Fortis Lening dit en biedt het een verscheidenheid aan looptijden om aan jouw specifieke behoeften te voldoen.

Of je nu op zoek bent naar een kortere looptijd om snel van je lening af te zijn, of juist liever een langere looptijd wilt met lagere maandelijkse betalingen, Fortis Lening heeft de juiste opties voor jou. Je kunt kiezen uit verschillende periodes, variërend van enkele maanden tot meerdere jaren, afhankelijk van wat het beste past bij jouw financiële situatie.

De flexibele looptijden stellen je in staat om de lening aan te passen aan jouw persoonlijke behoeften en doelen. Als je bijvoorbeeld verwacht dat je binnenkort extra inkomsten zult ontvangen, kun je ervoor kiezen om een kortere looptijd te nemen en zo sneller van je schuld af te komen. Aan de andere kant, als je liever lagere maandelijkse betalingen hebt om meer financiële ruimte te hebben, kun je kiezen voor een langere looptijd.

Het kunnen aanpassen van de looptijd stelt je in staat om de lening beter te beheren en controle te hebben over jouw financiën. Het biedt je de flexibiliteit om de lening af te stemmen op jouw levensstijl en financiële doelen, zodat je op een comfortabele manier aan jouw betalingsverplichtingen kunt voldoen.

Kortom, met Fortis Lening hoef je je geen zorgen te maken over strikte en onbuigzame looptijden. Ze begrijpen dat iedereen unieke financiële behoeften heeft en bieden daarom een breed scala aan opties. Of je nu sneller van je schuld af wilt zijn of liever lagere maandelijkse betalingen hebt, Fortis Lening heeft de flexibele looptijden die passen bij jouw persoonlijke situatie. Neem vandaag nog contact op met Fortis Lening en ontdek welke looptijd het beste bij jou past!

Geen boeterente

Geen boeterente: Flexibiliteit en vrijheid zijn belangrijke aspecten bij het aflossen van een lening. Bij Fortis Lening geniet u van een groot voordeel: er wordt geen boeterente in rekening gebracht als u ervoor kiest om eerder dan gepland af te lossen.

Het kan voorkomen dat uw financiële situatie verbetert en u in staat bent om extra betalingen te doen om uw schuld sneller af te lossen. Bij veel leningverstrekkers kan dit gepaard gaan met boeterentes, wat de flexibiliteit beperkt en extra kosten met zich meebrengt. Gelukkig hoeft u zich hier geen zorgen over te maken bij Fortis Lening.

Of het nu gaat om een persoonlijke lening, hypothecaire lening of autolening, Fortis Lening geeft u de vrijheid om uw schuld sneller af te lossen zonder enige boete. Dit stelt u in staat om financiële doelen sneller te bereiken en bespaart u onnodige kosten die anders zouden worden opgelegd.

Het niet hoeven betalen van boeterente is een waardevol voordeel dat Fortis Lening onderscheidt van andere leningverstrekkers. Het toont hun klantgerichtheid en begrip voor de behoeften van hun klanten. Ze erkennen dat iedereen unieke financiële doelen heeft en bieden de flexibiliteit die nodig is om deze doelen te bereiken.

Dus, als u op zoek bent naar een lening met flexibele terugbetalingsvoorwaarden en zonder boeterente voor vroegtijdige aflossing, dan is Fortis Lening de juiste keuze. Neem contact op met hun deskundige team en ontdek hoe zij u kunnen helpen bij het realiseren van uw financiële doelen, zonder extra kosten.

Online toepassingsproces

Online toepassingsproces: Het gemak van Fortis Lening

Een van de grote voordelen van het kiezen voor een Fortis Lening is het snelle en gemakkelijke online toepassingsproces. In tegenstelling tot traditionele leningaanvragen, waarbij vaak veel papierwerk en bezoeken aan een fysiek kantoor nodig zijn, maakt Fortis Lening het u zo eenvoudig mogelijk.

Met het online toepassingsproces kunt u uw leningaanvraag indienen vanuit het comfort van uw eigen huis of kantoor. U hoeft geen kostbare tijd te verspillen aan het verzamelen van documenten of het maken van afspraken. Alles wat u nodig heeft, is een computer of mobiel apparaat met internettoegang.

Het proces zelf is snel en gebruiksvriendelijk. U vult eenvoudigweg een online formulier in met enkele basisgegevens, zoals uw persoonlijke gegevens, financiële situatie en het gewenste leenbedrag. Vervolgens stuurt u de aanvraag in met slechts een paar klikken.

Eenmaal ingediend, zal het team van deskundige medewerkers bij Fortis Lening uw aanvraag zorgvuldig beoordelen en binnen korte tijd een beslissing nemen. U wordt op de hoogte gehouden van elke stap in het proces en kunt altijd contact opnemen met hun klantenservice als u vragen heeft.

Het online toepassingsproces biedt niet alleen gemak, maar ook efficiëntie. U hoeft niet te wachten op postbezorging of persoonlijke afspraken. Binnen enkele dagen kunt u een antwoord krijgen op uw leningsaanvraag en indien goedgekeurd, kunt u snel over het geld beschikken om uw financiële doelen te realiseren.

Kortom, het online toepassingsproces van Fortis Lening is een geweldige pro van hun diensten. Het bespaart u tijd en moeite, terwijl het u toch de mogelijkheid biedt om snel de financiële ondersteuning te krijgen die u nodig heeft. Dus waar wacht u nog op? Ga naar de website van Fortis Lening en begin vandaag nog met uw leningsaanvraag!

Snelle verwerkingstijd

Snelle verwerkingstijd: De sleutel tot financiële gemoedsrust

Wanneer u dringend behoefte heeft aan financiële ondersteuning, kan elke seconde tellen. Gelukkig biedt Fortis Lening een belangrijk voordeel dat uw stress kan verminderen: een snelle verwerkingstijd. In vergelijking met andere soortgelijke leningaanbieders zorgt Fortis Lening ervoor dat u veel sneller over het benodigde bedrag beschikt wanneer u het nodig heeft.

Het aanvragen van een lening bij Fortis Lening is eenvoudig en efficiënt. U kunt online een aanvraag indienen en binnen korte tijd ontvangt u een beslissing over uw leningsaanvraag. Dankzij hun geavanceerde systemen en deskundige medewerkers wordt uw aanvraag snel verwerkt, waardoor u niet lang hoeft te wachten op goedkeuring.

De snelle verwerkingstijd van Fortis Lening is vooral waardevol in noodsituaties of wanneer u snel toegang nodig heeft tot geld. Of het nu gaat om onverwachte medische kosten, dringende reparaties aan uw huis of andere onvoorziene uitgaven, de mogelijkheid om snel over het benodigde bedrag te beschikken kan een wereld van verschil maken.

Bovendien betekent de snelle verwerkingstijd van Fortis Lening dat u ook snel kunt beginnen met het realiseren van uw plannen en doelen. Of het nu gaat om het kopen van die droomauto, het starten van een eigen bedrijf of het financieren van uw studies, u kunt direct aan de slag zonder lang te hoeven wachten.

Het vermogen om snel over het benodigde bedrag te beschikken, stelt u in staat om uw financiële zorgen achter u te laten en met vertrouwen vooruit te gaan. U kunt zich concentreren op wat echt belangrijk is, wetende dat Fortis Lening uw leningsaanvraag snel en efficiënt zal afhandelen.

Kortom, de snelle verwerkingstijd van Fortis Lening is een waardevol voordeel dat uw leven gemakkelijker kan maken. Of u nu geconfronteerd wordt met onverwachte uitgaven of uw financiële doelen wilt realiseren, Fortis Lening staat klaar om u snel te helpen. Neem vandaag nog contact op en ontdek hoe zij u kunnen ondersteunen bij het bereiken van financiële gemoedsrust.

Geavanceerde beveiligingstechnologieën

Geavanceerde beveiligingstechnologieën: uw financiële informatie veilig bij Fortis Lening

Bij het kiezen van een lening is de bescherming van uw financiële gegevens van het grootste belang. Fortis Lening begrijpt dit en maakt gebruik van geavanceerde beveiligingstechnologieën om ervoor te zorgen dat uw informatie te allen tijde veilig is.

Fortis Lening neemt de bescherming van uw persoonlijke en financiële gegevens serieus. Ze hebben robuuste systemen en protocollen geïmplementeerd om ervoor te zorgen dat uw informatie beschermd blijft tegen ongeautoriseerde toegang, fraude of diefstal van identiteit, zoals phishing.

Door gebruik te maken van de nieuwste beveiligingsmaatregelen, waaronder versleutelingstechnologieën, firewalls en andere geavanceerde tools, zorgt Fortis Lening ervoor dat uw financiële informatie veilig wordt bewaard. Dit betekent dat u met een gerust hart kunt genieten van hun diensten zonder u zorgen te hoeven maken over de veiligheid van uw gegevens.

Het team achter Fortis Lening bestaat uit experts op het gebied van cybersecurity. Ze houden voortdurend toezicht op mogelijke bedreigingen en werken proactief aan het verbeteren en updaten van hun beveiligingsinfrastructuur. Dit garandeert dat ze altijd een stap vooruit zijn in het beschermen van uw informatie tegen nieuwe en opkomende bedreigingen.

Of u nu online een lening aanvraagt of uw persoonlijke gegevens invoert op de website van Fortis Lening, u kunt erop vertrouwen dat uw informatie veilig is. Ze nemen alle nodige voorzorgsmaatregelen om ervoor te zorgen dat uw gegevens vertrouwelijk blijven en alleen worden gebruikt voor het verwerken van uw leningsaanvraag.

Kortom, Fortis Lening biedt niet alleen flexibele financiële oplossingen, maar ook een hoog niveau van beveiliging voor uw financiële informatie. Met hun geavanceerde beveiligingstechnologieën en toegewijd team van cybersecurity-experts kunt u erop vertrouwen dat uw gegevens veilig zijn bij Fortis Lening.

Klantgerichte service

Klantgerichte service: Fortis staat altijd klaar om u te helpen met uw financiële behoeften

Een van de belangrijkste voordelen van het kiezen voor een Fortis lening is de klantgerichte service die zij bieden. Bij Fortis begrijpen ze dat het hebben van een lening soms vragen en zorgen met zich mee kan brengen. Daarom staan ze altijd klaar om hun klanten te ondersteunen en te helpen, ongeacht het tijdstip.

Fortis biedt 24/7 ondersteuning via telefoon of chat, zodat u op elk moment contact kunt opnemen met hun toegewijde team van professionals. Of u nu vragen heeft over uw leningsopties, hulp nodig heeft bij het invullen van uw aanvraagformulier of problemen ondervindt met uw lening, zij zijn er om u te begeleiden en oplossingen te bieden.

Deze klantgerichte benadering is een weerspiegeling van het streven van Fortis naar uitstekende klantenservice. Ze begrijpen dat elke klant uniek is en hebben als doel om aan al uw financiële behoeften te voldoen. Door de 24/7 bereikbaarheid kunt u op elk moment contact opnemen met Fortis en kunt u rekenen op snelle en professionele hulp.

Of het nu gaat om het beantwoorden van vragen over rentetarieven, het bespreken van flexibele terugbetalingsvoorwaarden of het bieden van advies bij financiële problemen, Fortis is er om u te helpen. Ze zullen naar uw specifieke situatie luisteren en op maat gemaakte oplossingen bieden die bij u passen.

Kortom, met Fortis kunt u rekenen op een klantgerichte service die 24/7 beschikbaar is. Of u nu behoefte heeft aan advies, ondersteuning of hulp bij uw lening, het toegewijde team van professionals staat altijd voor u klaar. Neem vandaag nog contact op met Fortis en ontdek hoe zij u kunnen helpen met uw financiële behoeften.

De rente is vaak hoog, waardoor de lening duurder kan worden dan verwacht.

Een nadeel van Fortis Lening is dat de rente vaak hoog kan zijn, waardoor de lening duurder kan worden dan aanvankelijk verwacht. Het is belangrijk om zich bewust te zijn van dit aspect bij het overwegen van een lening bij Fortis.

Hoewel Fortis Lening een betrouwbare en gerenommeerde financiële instelling is, is het essentieel om de rentetarieven zorgvuldig te bestuderen voordat u zich verbindt tot een lening. Hogere rentetarieven kunnen leiden tot hogere maandelijkse aflossingen en uiteindelijk tot een hogere totale terugbetaling van de lening.

Om dit nadeel te minimaliseren, is het raadzaam om verschillende aanbieders te vergelijken voordat u een definitieve beslissing neemt. Door verschillende leningsopties en rentetarieven te vergelijken, kunt u ervoor zorgen dat u de beste deal krijgt die past bij uw financiële situatie en behoeften.

Het is ook belangrijk om uw eigen financiële situatie grondig te analyseren voordat u een lening aangaat. Zorg ervoor dat u de maandelijkse aflossingen kunt veroorloven zonder uw budget te belasten. Door realistisch te zijn over uw financiële mogelijkheden, kunt u onaangename verrassingen vermijden en ervoor zorgen dat de lening binnen uw bereik blijft.

Hoewel de hoge rentevoeten bij Fortis Lening een nadeel kunnen zijn, moet ook worden opgemerkt dat dit een algemeen kenmerk is van de leningenmarkt. Het is altijd verstandig om grondig onderzoek te doen en alle voorwaarden en kosten van een lening te begrijpen voordat u zich engageert.

Kortom, hoewel Fortis Lening betrouwbare financiële oplossingen biedt, moet men rekening houden met het potentieel hogere rentepercentage dat de lening duurder kan maken dan aanvankelijk verwacht. Door zorgvuldig onderzoek te doen, verschillende opties te vergelijken en uw eigen financiële situatie in overweging te nemen, kunt u ervoor zorgen dat u een weloverwogen beslissing neemt bij het aangaan van een lening bij Fortis Lening.

Er zijn veel voorwaarden verbonden aan het afsluiten van een Fortis-lening, wat soms moeilijk te begrijpen kan zijn.

Wanneer u overweegt om een lening af te sluiten bij Fortis, is het belangrijk om op de hoogte te zijn van de verschillende voorwaarden die eraan verbonden zijn. Helaas kan dit aspect van het leningsproces soms verwarrend en moeilijk te begrijpen zijn voor potentiële klanten.

Een van de nadelen van een Fortis-lening is dat er vaak een uitgebreide lijst met voorwaarden is waaraan moet worden voldaan om in aanmerking te komen. Dit kan variëren van inkomensvereisten tot vereiste documentatie en andere specifieke criteria. Het kan lastig zijn om al deze voorwaarden volledig te begrijpen, vooral als u niet bekend bent met financiële terminologie of complexe contracten.

Daarnaast kunnen de voorwaarden ook invloed hebben op de flexibiliteit en vrijheid die u heeft bij het beheren van uw lening. Het kan bijvoorbeeld beperkingen opleggen aan extra aflossingen of wijzigingen in de looptijd van de lening. Dit gebrek aan flexibiliteit kan frustrerend zijn als u uw financiële situatie wilt aanpassen of als u extra betalingen wilt doen om de lening sneller af te lossen.

Het is daarom belangrijk om alle voorwaarden grondig door te nemen voordat u een lening afsluit bij Fortis. Als u moeite heeft met het begrijpen van bepaalde clausules of als er onduidelijkheden zijn, aarzel dan niet om contact op te nemen met een vertegenwoordiger van Fortis voor verduidelijking.

Hoewel de voorwaarden verbonden aan een Fortis-lening soms moeilijk te begrijpen kunnen zijn, is het essentieel om volledig op de hoogte te zijn voordat u zich verbindt aan een financiële verplichting. Zorg ervoor dat u alle aspecten van de lening begrijpt en dat deze aansluit bij uw financiële situatie en doelen.

Het terugbetalingsschema is vaak streng, waardoor je niet veel flexibiliteit hebt bij het betalen van de lening.

Bij het overwegen van een lening is het belangrijk om alle aspecten zorgvuldig af te wegen, inclusief de terugbetalingsvoorwaarden. Een con van Fortis Lening is dat het terugbetalingsschema vaak streng kan zijn, waardoor je als lener niet veel flexibiliteit hebt bij het aflossen van de lening.

Het strakke terugbetalingsschema kan voor sommige mensen problematisch zijn, vooral als ze te maken krijgen met onverwachte financiële uitdagingen of veranderingen in hun inkomen. Het kan moeilijk zijn om aan de vastgestelde termijnen en bedragen te voldoen, wat tot stress en financiële druk kan leiden.

Bovendien kan het gebrek aan flexibiliteit bij de betaling van de lening ook betekenen dat je beperkt bent in het aanpassen van je betalingsplan aan je persoonlijke behoeften. Dit kan frustrerend zijn als je graag extra aflossingen wilt doen om sneller schuldenvrij te worden of als je tijdelijk minder kunt betalen en een herstructurering van de betalingen nodig hebt.

Het is belangrijk om dit aspect in overweging te nemen voordat je besluit een lening aan te gaan bij Fortis Lening. Zorg ervoor dat je duidelijk begrijpt wat de specifieke terugbetalingsvoorwaarden zijn en of deze passen bij jouw financiële situatie en doelen. Overweeg ook alternatieven en vergelijk verschillende leningsopties om ervoor te zorgen dat je de meest geschikte lening kiest die past bij jouw behoeften en mogelijkheden.

Het is altijd verstandig om goed geïnformeerd te zijn voordat je een financiële beslissing neemt. Praat met een financieel adviseur of neem contact op met Fortis Lening om meer informatie te krijgen over hun terugbetalingsvoorwaarden en eventuele flexibiliteitsmogelijkheden die ze bieden. Op die manier kun je een weloverwogen keuze maken die aansluit bij jouw persoonlijke financiële situatie.