Cash Geld Lenen

Cash Geld Lenen: Alles Wat Je Moet Weten

Heb je ooit dringend contant geld nodig gehad om onverwachte uitgaven te dekken? In zulke situaties kan cash geld lenen een oplossing bieden. Het kan handig zijn voor noodgevallen of wanneer je snel extra financiële middelen nodig hebt. Hier is alles wat je moet weten over cash geld lenen:

Wat is Cash Geld Lenen?

Cash geld lenen verwijst naar het verkrijgen van contant geld van een kredietverstrekker in ruil voor terugbetaling met rente binnen een afgesproken termijn. Dit kan gebeuren via verschillende kanalen, zoals banken, kredietinstellingen of online leningplatforms.

Voordelen van Cash Geld Lenen

- Snelheid: Cash leningen kunnen vaak snel worden verstrekt, waardoor je direct toegang hebt tot het benodigde geld.

- Flexibiliteit: Je kunt cash leningen gebruiken voor diverse doeleinden, zoals medische kosten, autoreparaties of onverwachte rekeningen.

- Gemak: Het proces van cash geld lenen kan eenvoudig en rechttoe rechtaan zijn, zonder ingewikkelde procedures.

Overwegingen bij Cash Geld Lenen

Hoewel cash geld lenen voordelen biedt, zijn er ook enkele overwegingen waarmee je rekening moet houden:

- Rente: De rentetarieven bij cash leningen kunnen hoger zijn dan bij traditionele leningen. Zorg ervoor dat je de totale kosten begrijpt voordat je een beslissing neemt.

- Aflossingstermijn: Wees bewust van de aflossingsvoorwaarden en zorg ervoor dat je in staat bent om tijdig terug te betalen om extra kosten te voorkomen.

- Kredietwaardigheid: Je kredietgeschiedenis kan invloed hebben op de goedkeuring en voorwaarden van een cash lening. Zorg ervoor dat je financiële situatie gezond is voordat je een aanvraag indient.

Al met al kan cash geld lenen een handige optie zijn in bepaalde situaties, maar het is belangrijk om verantwoordelijk te blijven en goed geïnformeerd te zijn over de voorwaarden en kosten. Overweeg alle aspecten grondig voordat je besluit om een cash lening af te sluiten.

18 Veelgestelde Vragen over Snel en Eenvoudig Geld Lenen in België

- Hoe krijg ik snel 5000 euro?

- Waar kan ik geld krijgen zonder te lenen uit bank?

- Hoeveel geld mag je belastingvrij uitlenen?

- Wat kost het om 5000 euro te lenen?

- Waar kan ik snel 2000 € lenen?

- Is het mogelijk om binnen 1 dag geld te lenen?

- Waar kan je het snelste geld lenen?

- Hoe kan ik in België een lening krijgen zonder bank?

- Wat kost het om 10.000 euro te lenen?

- Hoeveel kan ik lenen Geldshop?

- Waar kan ik snel geld lenen zonder bank?

- Wat te doen als je geen lening krijgt?

- Waar kan ik geld lenen om schulden te betalen?

- Waar kan ik 3500 euro lenen?

- Is er een minilening mogelijk in België?

- Waar kan ik geld lenen zonder werk?

- Hoe krijg ik direct geld?

- Waar kan ik particulier geld lenen?

Hoe krijg ik snel 5000 euro?

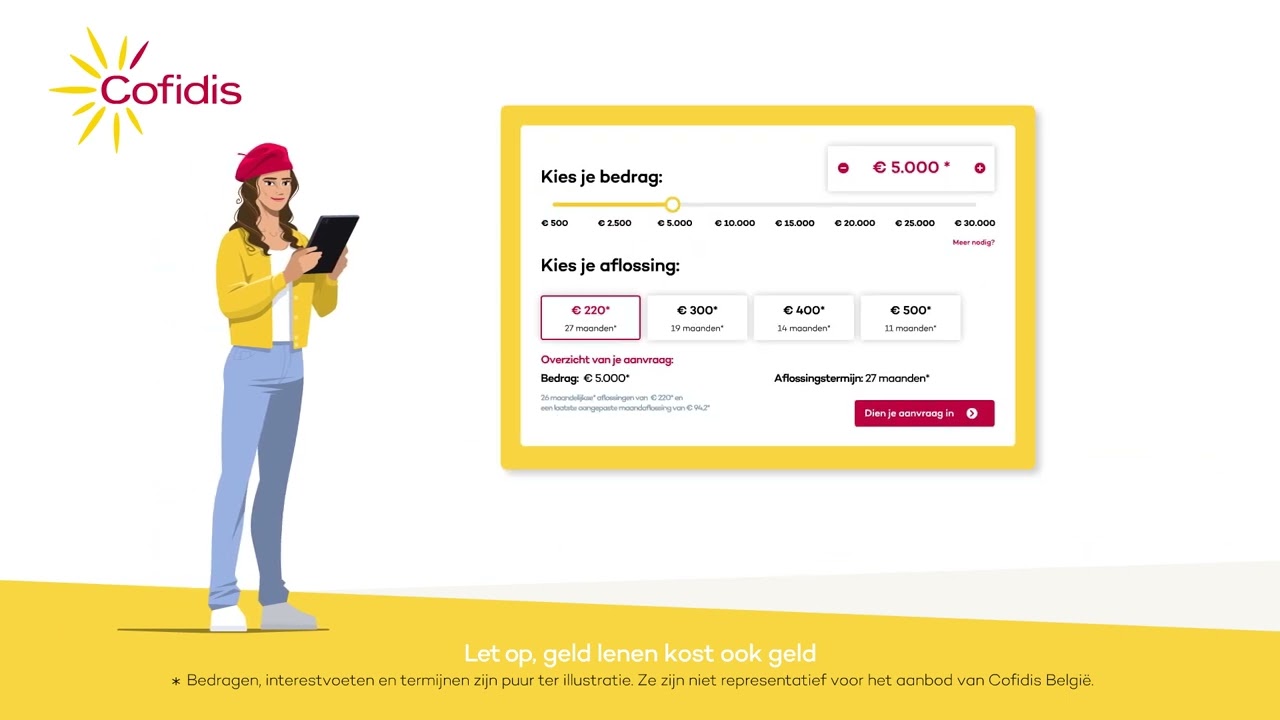

Wanneer je snel 5000 euro nodig hebt, kan cash geld lenen een optie zijn om dit bedrag te verkrijgen. Om snel toegang te krijgen tot dit bedrag, kun je overwegen om een aanvraag in te dienen bij een kredietverstrekker die cash leningen aanbiedt. Het is belangrijk om de voorwaarden en rentetarieven zorgvuldig te onderzoeken voordat je een beslissing neemt. Zorg ervoor dat je financiële situatie het toelaat om het geleende bedrag binnen de afgesproken termijn terug te betalen. Door verantwoordelijk te lenen en goed geïnformeerd te zijn over de kosten, kun je op een veilige manier snel 5000 euro verkrijgen via cash geld lenen.

Waar kan ik geld krijgen zonder te lenen uit bank?

Als je op zoek bent naar een manier om geld te krijgen zonder een lening af te sluiten bij een bank, zijn er verschillende alternatieve opties die je kunt overwegen. Een van de mogelijkheden is om geld te lenen van familie of vrienden. Dit kan een informele en flexibele manier zijn om financiële steun te krijgen zonder tussenkomst van een financiële instelling. Daarnaast kun je ook kijken naar peer-to-peer uitleenplatforms waar individuen geld kunnen uitlenen aan anderen, vaak tegen gunstigere voorwaarden dan traditionele bankleningen. Het is echter belangrijk om duidelijke afspraken te maken en de financiële implicaties goed te begrijpen voordat je besluit om op deze alternatieve manieren geld te lenen.

Hoeveel geld mag je belastingvrij uitlenen?

In België is het mogelijk om een bepaald bedrag belastingvrij uit te lenen aan familieleden of vrienden. Momenteel geldt er een jaarlijks plafond van €8.940 voor het belastingvrij uitlenen van geld aan een particulier. Dit betekent dat je tot dit bedrag kunt uitlenen zonder dat er belasting over verschuldigd is. Het is echter belangrijk om te onthouden dat deze regels en bedragen kunnen veranderen, dus het is verstandig om altijd de meest recente informatie te raadplegen bij de Belgische Belastingdienst of een financieel adviseur voordat je besluit om geld belastingvrij uit te lenen.

Wat kost het om 5000 euro te lenen?

Een veelgestelde vraag over cash geld lenen is: wat zijn de kosten om 5000 euro te lenen? De totale kosten van het lenen van 5000 euro kunnen variëren, afhankelijk van verschillende factoren zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals administratiekosten of verzekeringen. Het is belangrijk om de totale terugbetalingsbedragen te berekenen en goed te begrijpen voordat je een beslissing neemt over het aangaan van een lening. Zorg ervoor dat je alle voorwaarden en kosten zorgvuldig bekijkt om een weloverwogen keuze te maken die past bij jouw financiële situatie.

Waar kan ik snel 2000 € lenen?

Als je je afvraagt waar je snel 2000 € kunt lenen, zijn er verschillende opties om dit te overwegen. Je kunt terecht bij traditionele banken, online kredietverstrekkers of financiële instellingen die cash leningen aanbieden. Het is belangrijk om de voorwaarden, rentetarieven en aflossingstermijnen van elke optie zorgvuldig te vergelijken voordat je een beslissing neemt. Wees bewust van je eigen financiële situatie en zorg ervoor dat je in staat bent om de lening op tijd terug te betalen om extra kosten te voorkomen.

Is het mogelijk om binnen 1 dag geld te lenen?

Ja, het is mogelijk om binnen 1 dag geld te lenen via bepaalde kredietverstrekkers en leningplatforms. Sommige aanbieders van kortlopende leningen bieden snelle goedkeuring en uitbetaling, waardoor je in staat bent om snel toegang te krijgen tot contant geld voor noodgevallen of onverwachte uitgaven. Het is echter belangrijk om de voorwaarden en kosten van dergelijke leningen zorgvuldig te overwegen voordat je een beslissing neemt. Zorg ervoor dat je de aflossingstermijnen begrijpt en dat je in staat bent om het geleende bedrag tijdig terug te betalen om extra kosten te voorkomen.

Waar kan je het snelste geld lenen?

Waar kan je het snelste geld lenen? Dit is een veelgestelde vraag voor mensen die dringend behoefte hebben aan financiële ondersteuning. Over het algemeen kun je het snelste geld lenen bij online kredietverstrekkers of instanties die gespecialiseerd zijn in snelle leningen. Deze aanbieders hebben vaak geoptimaliseerde processen en kunnen binnen korte tijd beslissingen nemen over leningaanvragen. Het is echter belangrijk om de betrouwbaarheid en voorwaarden van de kredietverstrekker zorgvuldig te controleren voordat je een snelle lening afsluit.

Hoe kan ik in België een lening krijgen zonder bank?

Het verkrijgen van een lening zonder bank in België kan op verschillende manieren worden aangepakt. Een optie is om contact op te nemen met alternatieve kredietverstrekkers, zoals online leningplatforms, coöperatieve kredietinstellingen of peer-to-peer leenplatforms. Deze instellingen kunnen leningen verstrekken buiten het traditionele bancaire systeem om, maar het is belangrijk om de betrouwbaarheid en voorwaarden van deze aanbieders zorgvuldig te onderzoeken voordat je een lening afsluit. Daarnaast kun je ook overwegen om te kijken naar mogelijkheden voor persoonlijke leningen bij familie of vrienden, waarbij je onderling afspraken maakt over terugbetaling en rente. Het is essentieel om transparant en verantwoordelijk te handelen bij het verkrijgen van een lening zonder bank in België.

Wat kost het om 10.000 euro te lenen?

Het is belangrijk om te begrijpen dat de totale kosten van het lenen van 10.000 euro kunnen variëren afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Over het algemeen zullen de kosten bestaan uit de rente die je betaalt over het geleende bedrag gedurende de looptijd van de lening. Het is raadzaam om verschillende kredietverstrekkers te vergelijken en nauwkeurig te kijken naar de voorwaarden en kosten voordat je een beslissing neemt over het lenen van 10.000 euro.

Hoeveel kan ik lenen Geldshop?

“Wanneer mensen zich afvragen ‘Hoeveel kan ik lenen bij Geldshop?’, is het belangrijk om te begrijpen dat het maximale leenbedrag afhankelijk is van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de leningsvoorwaarden van Geldshop. Het is raadzaam om contact op te nemen met Geldshop voor een persoonlijke evaluatie en advies over welk bedrag u verantwoord kunt lenen op basis van uw specifieke situatie en behoeften.”

Waar kan ik snel geld lenen zonder bank?

Wanneer je je afvraagt “Waar kan ik snel geld lenen zonder bank?”, zijn er verschillende alternatieven beschikbaar buiten de traditionele bankinstellingen. Online kredietverstrekkers, peer-to-peer leenplatforms en financiële instellingen die gespecialiseerd zijn in kortlopende leningen kunnen opties bieden voor het verkrijgen van snel contant geld zonder tussenkomst van een bank. Het is echter belangrijk om de betrouwbaarheid en voorwaarden van deze alternatieve geldschieters zorgvuldig te onderzoeken voordat je een beslissing neemt om ervoor te zorgen dat je een veilige en verantwoorde lening afsluit.

Wat te doen als je geen lening krijgt?

Wanneer je geen lening krijgt, zijn er verschillende stappen die je kunt overwegen om je financiële situatie te verbeteren. Allereerst is het belangrijk om de reden voor de afwijzing te begrijpen. Dit kan te maken hebben met factoren zoals je kredietgeschiedenis, inkomen of schuldenlast. Vervolgens kun je proberen om je financiële situatie te versterken door bijvoorbeeld je kredietwaardigheid te verbeteren, extra inkomsten te genereren of bestaande schulden af te lossen. Daarnaast kun je ook alternatieve financieringsmogelijkheden overwegen, zoals leningen van familie of vrienden, peer-to-peer leningen of andere financiële hulpbronnen. Het is essentieel om geduldig te blijven en professioneel advies in te winnen indien nodig om een passende oplossing te vinden voor jouw specifieke situatie.

Waar kan ik geld lenen om schulden te betalen?

Een veelgestelde vraag over cash geld lenen is: “Waar kan ik geld lenen om schulden te betalen?” Wanneer je in een situatie bent waarin je moeite hebt om bestaande schulden af te lossen, kan het verleidelijk zijn om extra geld te lenen om deze schulden te dekken. Het is echter belangrijk om voorzichtig te zijn bij het overwegen van deze optie. Voordat je besluit om geld te lenen om schulden af te betalen, is het verstandig om eerst contact op te nemen met je huidige schuldeisers en mogelijke alternatieve oplossingen te verkennen, zoals een afbetalingsregeling of schuldbeheer. Het is essentieel om een weloverwogen beslissing te nemen en professioneel advies in te winnen voordat je verdere financiële verplichtingen aangaat.

Waar kan ik 3500 euro lenen?

Een veelgestelde vraag over cash geld lenen is: “Waar kan ik 3500 euro lenen?” Het lenen van een specifiek bedrag zoals 3500 euro kan afhankelijk zijn van verschillende factoren, waaronder je kredietwaardigheid, het type lening dat je zoekt en de voorwaarden van de kredietverstrekkers. Je kunt overwegen om contact op te nemen met banken, online kredietverstrekkers of financiële instellingen om te informeren naar de mogelijkheden voor het lenen van dit specifieke bedrag en om de voorwaarden en rentetarieven te vergelijken voordat je een beslissing neemt. Het is altijd verstandig om goed geïnformeerd te zijn en verschillende opties te overwegen voordat je een lening afsluit.

Is er een minilening mogelijk in België?

Ja, er zijn minileningen beschikbaar in België voor mensen die snel wat extra contant geld nodig hebben. Een minilening is een kortlopende lening met een relatief klein bedrag dat snel kan worden verkregen en binnen een korte periode moet worden terugbetaald. Deze leningen zijn handig voor noodgevallen of onverwachte uitgaven. Het is belangrijk om te weten dat minileningen vaak gepaard gaan met hogere rentetarieven en kosten, dus het is verstandig om de voorwaarden zorgvuldig te controleren voordat je besluit om een minilening af te sluiten. Het is ook essentieel om ervoor te zorgen dat je in staat bent om de lening tijdig terug te betalen om extra kosten te vermijden.

Waar kan ik geld lenen zonder werk?

Het is een veelgestelde vraag: “Waar kan ik geld lenen zonder werk?” Het verkrijgen van een lening zonder vast inkomen kan een uitdaging zijn, aangezien kredietverstrekkers doorgaans de garantie van terugbetaling willen zien. In sommige gevallen kunnen mensen zonder werk mogelijk toch geld lenen door alternatieve bronnen van inkomsten aan te tonen, zoals alimentatie, beleggingen of spaargeld. Het is echter belangrijk om te onthouden dat het afsluiten van een lening zonder werk risico’s met zich meebrengt en dat het verstandig is om de financiële situatie zorgvuldig te overwegen voordat men zich tot deze optie wendt.

Hoe krijg ik direct geld?

Als je je afvraagt hoe je direct geld kunt krijgen, kan cash geld lenen een snelle oplossing zijn. Door een cash lening aan te vragen bij een betrouwbare kredietverstrekker, kun je in veel gevallen binnen korte tijd toegang krijgen tot het benodigde bedrag. Het proces van direct geld ontvangen via een cash lening kan eenvoudig en efficiënt zijn, waardoor het een handige optie is voor noodgevallen of onverwachte financiële behoeften. Het is echter belangrijk om de voorwaarden en kosten van de lening zorgvuldig te overwegen voordat je een beslissing neemt, om ervoor te zorgen dat je verantwoordelijk leent en in staat bent om tijdig terug te betalen.

Waar kan ik particulier geld lenen?

“Veel mensen vragen zich af: waar kan ik particulier geld lenen? Het lenen van geld van particulieren kan een optie zijn voor degenen die geen traditionele kredietverstrekkers willen benaderen of moeite hebben met het verkrijgen van een lening via reguliere kanalen. Particulier geld lenen kan plaatsvinden tussen familieleden, vrienden, of via online platforms die peer-to-peer leningen aanbieden. Het is echter belangrijk om voorzichtig te zijn en duidelijke afspraken te maken bij het lenen van geld van particulieren om eventuele misverstanden of problemen in de toekomst te voorkomen.”