Alles Over Lening Rente: Wat U Moet Weten

Alles wat u moet weten over lening rente

Als u overweegt om een lening af te sluiten, is het belangrijk om goed op de hoogte te zijn van de rente die u zult moeten betalen. De rente is het bedrag dat de geldverstrekker in rekening brengt voor het lenen van geld en kan aanzienlijke invloed hebben op de totale kosten van uw lening.

Soorten rente

Er zijn verschillende soorten rente die van toepassing kunnen zijn op leningen:

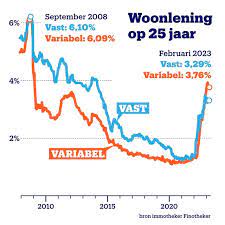

- Vaste rente: Bij een vaste rente blijft het rentepercentage gedurende de hele looptijd van de lening constant. Dit biedt zekerheid omdat u van tevoren weet hoeveel u elke maand zult betalen.

- Variabele rente: Een variabele rente kan fluctueren gedurende de looptijd van de lening, afhankelijk van marktomstandigheden. Dit kan leiden tot lagere maandelijkse betalingen, maar ook tot onzekerheid over toekomstige kosten.

- Rente op afbetaling: Deze vorm van rente wordt berekend op basis van het openstaande saldo van uw lening. Naarmate u meer aflost, zal ook de verschuldigde rente verminderen.

Invloed op totale kosten

De hoogte van de rente bepaalt mede hoeveel uw lening uiteindelijk zal kosten. Een hoger rentepercentage resulteert in hogere maandelijkse betalingen en een grotere totale terugbetalingsbedrag. Het is daarom verstandig om verschillende aanbieders te vergelijken en te kiezen voor een lening met een gunstige rentevoet.

Rentevoeten vergelijken

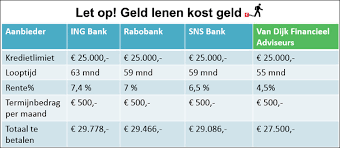

Het vergelijken van rentetarieven bij verschillende kredietverstrekkers is essentieel om de beste deal te vinden. Let niet alleen op het nominale percentage, maar ook op eventuele bijkomende kosten en voorwaarden die invloed kunnen hebben op de totale kosten van uw lening.

Kortom, het begrijpen en vergelijken van leningrente is cruciaal bij het nemen van financiële beslissingen. Zorg ervoor dat u goed geïnformeerd bent voordat u zich verbindt aan een lening, zodat u niet voor verrassingen komt te staan.

9 Tips om Slim te Besparen op de Rente van uw Lening

- Vergelijk rentetarieven van verschillende leningen om de beste deal te vinden.

- Let op bijkomende kosten zoals administratiekosten bij het afsluiten van een lening.

- Kies voor een lening met een vaste rentevoet om verrassingen te vermijden.

- Betaal leningen op tijd om extra kosten en boetes te voorkomen.

- Overweeg de looptijd van de lening en kies een termijn die past bij je financiële situatie.

- Leen niet meer dan nodig is om overmatige rentekosten te vermijden.

- Informeer jezelf grondig over de voorwaarden en kleine lettertjes van de leningsovereenkomst.

- Vraag advies aan financiële experts of adviseurs als je twijfelt over leningsvoorwaarden.

- Blijf op de hoogte van veranderingen in rentetarieven en heronderhandel indien mogelijk gunstigere voorwaarden.

Vergelijk rentetarieven van verschillende leningen om de beste deal te vinden.

Vergelijk rentetarieven van verschillende leningen om de beste deal te vinden. Door verschillende kredietverstrekkers te vergelijken, kunt u een lening met de meest gunstige rentevoet vinden die past bij uw financiële situatie. Het is belangrijk om niet alleen naar het nominale rentepercentage te kijken, maar ook naar eventuele bijkomende kosten en voorwaarden die invloed kunnen hebben op de totale kosten van uw lening. Door grondig onderzoek te doen en verschillende opties te overwegen, kunt u ervoor zorgen dat u een weloverwogen beslissing neemt en kunt profiteren van de beste leningsovereenkomst.

Let op bijkomende kosten zoals administratiekosten bij het afsluiten van een lening.

Het is belangrijk om alert te zijn op bijkomende kosten, zoals administratiekosten, wanneer u een lening afsluit. Deze extra kosten kunnen de totale kosten van uw lening aanzienlijk verhogen en dienen daarom niet over het hoofd gezien te worden. Zorg ervoor dat u volledig op de hoogte bent van alle mogelijke bijkomende kosten voordat u een lening afsluit, zodat u een weloverwogen beslissing kunt nemen en niet voor onverwachte verrassingen komt te staan.

Kies voor een lening met een vaste rentevoet om verrassingen te vermijden.

Kies voor een lening met een vaste rentevoet om verrassingen te vermijden. Met een vaste rente blijft het rentepercentage gedurende de hele looptijd van de lening constant, waardoor u precies weet hoeveel u elke maand moet betalen. Dit biedt zekerheid en voorkomt onverwachte stijgingen in uw maandelijkse aflossingen. Het is een verstandige keuze om te kiezen voor stabiliteit en voorspelbaarheid bij het afsluiten van een lening, zodat u financiële verrassingen kunt vermijden en uw budget beter kunt beheren.

Betaal leningen op tijd om extra kosten en boetes te voorkomen.

Het is van essentieel belang om leningen op tijd af te lossen om extra kosten en boetes te voorkomen. Door uw leningen tijdig terug te betalen, kunt u uzelf behoeden voor onverwachte financiële lasten en ervoor zorgen dat u de totale kosten van de lening binnen de perken houdt. Het naleven van aflossingstermijnen toont niet alleen verantwoordelijkheid, maar kan ook helpen om uw kredietwaardigheid positief te beïnvloeden, waardoor u in de toekomst mogelijk gunstigere voorwaarden kunt krijgen bij het aangaan van nieuwe leningen.

Overweeg de looptijd van de lening en kies een termijn die past bij je financiële situatie.

Bij het afsluiten van een lening is het belangrijk om rekening te houden met de looptijd van de lening en een termijn te kiezen die aansluit bij je financiële situatie. Een langere looptijd kan leiden tot lagere maandelijkse betalingen, maar uiteindelijk meer rente kosten. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse betalingen, maar minder rente kosten op de lange termijn. Het is essentieel om een balans te vinden tussen het comfortabel kunnen terugbetalen van de lening en het minimaliseren van de totale kosten, zodat je financiële gemoedsrust behoudt gedurende de gehele looptijd van de lening.

Leen niet meer dan nodig is om overmatige rentekosten te vermijden.

Het is verstandig om niet meer te lenen dan strikt noodzakelijk om overmatige rentekosten te vermijden. Door alleen het benodigde bedrag te lenen, kunt u de totale kosten van de lening beperken en onnodige financiële lasten vermijden. Het is belangrijk om een realistische inschatting te maken van uw behoeften en alleen te lenen wat nodig is om uw doel te bereiken, zodat u niet meer betaalt dan nodig is aan rente.

Informeer jezelf grondig over de voorwaarden en kleine lettertjes van de leningsovereenkomst.

Het is van groot belang om jezelf grondig te informeren over de voorwaarden en kleine lettertjes van de leningsovereenkomst. Door deze zorgvuldig door te nemen, krijg je een duidelijk beeld van de verplichtingen en kosten die verbonden zijn aan de lening. Het kan voorkomen dat bepaalde details in de voorwaarden invloed hebben op de uiteindelijke kosten en duur van de lening. Door goed op de hoogte te zijn van alle aspecten van de leningsovereenkomst, kun je weloverwogen beslissingen nemen en onaangename verrassingen in de toekomst voorkomen.

Vraag advies aan financiële experts of adviseurs als je twijfelt over leningsvoorwaarden.

Als je twijfelt over de voorwaarden van een lening, is het verstandig om advies in te winnen bij financiële experts of adviseurs. Zij kunnen je helpen om de complexe aspecten van leningsvoorwaarden te begrijpen en kunnen je waardevol inzicht geven in welke lening het beste bij jouw financiële situatie past. Het raadplegen van professionals kan je helpen om weloverwogen beslissingen te nemen en onaangename verrassingen in de toekomst te voorkomen.

Blijf op de hoogte van veranderingen in rentetarieven en heronderhandel indien mogelijk gunstigere voorwaarden.

Het is verstandig om op de hoogte te blijven van eventuele veranderingen in rentetarieven, aangezien deze een aanzienlijke invloed kunnen hebben op de kosten van uw lening. Indien u merkt dat de rente is gedaald sinds het afsluiten van uw lening, overweeg dan om te heronderhandelen met uw geldverstrekker voor mogelijk gunstigere voorwaarden. Door proactief te zijn en gebruik te maken van lagere rentetarieven, kunt u mogelijk besparen op de totale kosten van uw lening en uw financiële situatie verbeteren.