Tips voor het Goedkoop Geld Lenen met Lage Rente: Bespaar op Uw Financiële Kosten

Goedkoop Geld Lenen met Lage Rente: Tips en Advies

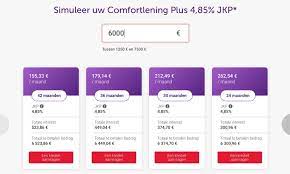

Wie op zoek is naar een lening wil natuurlijk niet te veel betalen. Het vinden van een goedkope lening met een lage rente kan echter een uitdaging zijn. Gelukkig zijn er verschillende manieren om geld te lenen tegen gunstige voorwaarden. In dit artikel delen we enkele tips en advies om goedkoop geld te lenen met een lage rente.

Vergelijk Verschillende Leningen

Voordat u een lening afsluit, is het belangrijk om verschillende aanbieders te vergelijken. Kijk niet alleen naar de rentetarieven, maar ook naar de voorwaarden en eventuele bijkomende kosten. Door verschillende leningen met elkaar te vergelijken, kunt u de meest voordelige optie kiezen.

Kies voor een Persoonlijke Lening

Een persoonlijke lening kan vaak goedkoper zijn dan bijvoorbeeld rood staan op uw betaalrekening of het gebruik van een creditcard. Met een persoonlijke lening weet u van tevoren precies hoeveel u maandelijks moet aflossen en wat de totale kosten zullen zijn.

Verbeter uw Kredietgeschiedenis

Uw kredietgeschiedenis speelt een grote rol bij het bepalen van de rente die u betaalt voor een lening. Zorg ervoor dat uw kredietgeschiedenis in orde is door rekeningen op tijd te betalen en schulden af te lossen. Hoe beter uw kredietgeschiedenis, hoe lager de rente die u kunt krijgen.

Onderhandel over de Voorwaarden

Soms is het mogelijk om over de voorwaarden van een lening te onderhandelen, vooral als u al klant bent bij de aanbieder. Vraag of er ruimte is voor flexibiliteit in de rente of andere voorwaarden, zodat u wellicht een nog betere deal kunt krijgen.

Wees Voorzichtig met Flitskredieten

Hoewel flitskredieten snel en gemakkelijk beschikbaar zijn, gaan ze vaak gepaard met hoge rentetarieven en bijkomende kosten. Wees daarom voorzichtig met dit soort leningen en overweeg alternatieven die mogelijk goedkoper zijn.

Door deze tips in gedachten te houden en goed onderzoek te doen voordat u een lening afsluit, kunt u geld lenen tegen een lage rente en zo kosten besparen op lange termijn.

Voordelen van Goedkoop Geld Lenen met Lage Rente: Meer Financiële Ruimte en Stabiliteit

- Lagere maandelijkse aflossingen

- Minder totale kosten over de looptijd van de lening

- Meer financiële ruimte voor andere uitgaven

- Makkelijker om aan financiële verplichtingen te voldoen

- Verlaagt het risico op betalingsachterstanden en schulden

- Biedt gemoedsrust door stabiele en voorspelbare aflossingen

- Kan helpen bij het verbeteren van uw kredietgeschiedenis

- Geeft u de mogelijkheid om geld te lenen tegen gunstige voorwaarden

Nadelen van Goedkoop Geld Lenen met Lage Rente in België

- 1. Mogelijk hogere bijkomende kosten

- 2. Strikte goedkeuringscriteria voor lage rente leningen

- 3. Langere looptijd kan tot uiteindelijk meer kosten leiden

- 4. Risico op variabele rentetarieven die kunnen stijgen

- 5. Lage rente leningen zijn mogelijk niet beschikbaar voor iedereen

- 6. Verborgen kosten kunnen de totale leningkosten verhogen

- 7. Mogelijke beperkingen in flexibiliteit bij aflossing

Lagere maandelijkse aflossingen

Een belangrijk voordeel van goedkoop geld lenen met een lage rente is dat het kan leiden tot lagere maandelijkse aflossingen. Door te profiteren van gunstige rentetarieven kunt u de totale kosten van uw lening verminderen, waardoor de maandelijkse lasten lager worden. Dit kan helpen om uw financiële lasten beter beheersbaar te maken en meer ruimte te creëren in uw budget voor andere uitgaven of spaardoelen. Het hebben van lagere maandelijkse aflossingen kan ook stress verminderen en u gemoedsrust geven, wetende dat u uw lening op een betaalbare manier terugbetaalt.

Minder totale kosten over de looptijd van de lening

Een belangrijk voordeel van goedkoop geld lenen met een lage rente is dat het kan leiden tot minder totale kosten over de looptijd van de lening. Door te kiezen voor een lening met een lage rente, betaalt u minder rente gedurende de gehele periode van de lening. Dit betekent dat u uiteindelijk minder geld kwijt bent aan rentekosten en dus meer kunt besparen op de totale kosten van de lening. Het selecteren van een lening met een lage rente kan dus aanzienlijke financiële voordelen opleveren op lange termijn.

Meer financiële ruimte voor andere uitgaven

Het voordeel van goedkoop geld lenen met een lage rente is dat het u meer financiële ruimte biedt voor andere uitgaven. Door een lening af te sluiten tegen gunstige voorwaarden en een lage rente, houdt u meer geld over voor andere belangrijke kosten of om te sparen. Dit zorgt voor een gezondere financiële situatie en geeft u de flexibiliteit om uw budget op een verantwoorde manier te beheren.

Makkelijker om aan financiële verplichtingen te voldoen

Het voordeel van goedkoop geld lenen met een lage rente is dat het makkelijker wordt om aan financiële verplichtingen te voldoen. Met lagere maandelijkse aflossingen door de gunstige rentevoet, wordt het haalbaarder om de lening terug te betalen zonder in financiële problemen te komen. Dit geeft meer financiële ademruimte en zorgt voor een stabielere financiële situatie op lange termijn.

Verlaagt het risico op betalingsachterstanden en schulden

Het voordeel van goedkoop geld lenen met een lage rente is dat het het risico op betalingsachterstanden en schulden verlaagt. Met een lening tegen een lage rente zijn de maandelijkse aflossingen doorgaans betaalbaarder, waardoor het gemakkelijker wordt om aan uw financiële verplichtingen te voldoen. Dit kan helpen om financiële stress te verminderen en te voorkomen dat u in de problemen komt met betalingsachterstanden of oplopende schulden. Het biedt een meer stabiele en beheersbare manier om uw financiële doelen te bereiken zonder uzelf in financiële moeilijkheden te brengen.

Biedt gemoedsrust door stabiele en voorspelbare aflossingen

Het voordeel van goedkoop geld lenen met een lage rente is dat het gemoedsrust biedt door stabiele en voorspelbare aflossingen. Met een lening tegen een lage rente weet u precies hoeveel u maandelijks moet aflossen, waardoor u financiële zekerheid en stabiliteit krijgt. Dit maakt het plannen van uw budget gemakkelijker en stelt u in staat om uw financiële verplichtingen op lange termijn beter te beheren.

Kan helpen bij het verbeteren van uw kredietgeschiedenis

Goedkoop geld lenen met een lage rente kan helpen bij het verbeteren van uw kredietgeschiedenis. Door tijdig en volgens afspraak af te lossen, laat u zien dat u financieel verantwoordelijk bent. Dit heeft een positieve invloed op uw kredietwaardigheid en kan leiden tot gunstigere voorwaarden bij toekomstige leningaanvragen. Het opbouwen van een goede kredietgeschiedenis is essentieel voor het verkrijgen van vertrouwen van kredietverstrekkers en het veiligstellen van gunstige financiële mogelijkheden op de lange termijn.

Geeft u de mogelijkheid om geld te lenen tegen gunstige voorwaarden

Het voordeel van goedkoop geld lenen met een lage rente is dat het u de mogelijkheid biedt om geld te lenen tegen gunstige voorwaarden. Door een lening af te sluiten met een lage rente, kunt u profiteren van lagere maandelijkse kosten en minder totale terugbetalingsbedragen. Dit stelt u in staat om financiële flexibiliteit te behouden en uw geld verstandig te gebruiken voor belangrijke uitgaven of investeringen, zonder dat u zich zorgen hoeft te maken over hoge rentekosten.

1. Mogelijk hogere bijkomende kosten

Het nadeel van goedkoop geld lenen met een lage rente is dat dit kan leiden tot mogelijk hogere bijkomende kosten. Hoewel de rente laag is, kunnen aanbieders soms verborgen kosten in rekening brengen, zoals administratiekosten, advieskosten of kosten voor verzekeringen. Deze bijkomende kosten kunnen uiteindelijk de lening duurder maken dan aanvankelijk gedacht. Het is daarom belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar alle mogelijke extra kosten die bij de lening komen kijken om een weloverwogen beslissing te nemen.

2. Strikte goedkeuringscriteria voor lage rente leningen

Het nadeel van goedkoop geld lenen met een lage rente is dat vaak strikte goedkeuringscriteria van toepassing zijn bij dit type leningen. Geldverstrekkers hanteren strenge eisen met betrekking tot kredietwaardigheid en financiële stabiliteit, wat kan betekenen dat niet iedereen in aanmerking komt voor een lening met lage rente. Hierdoor kan het voor sommige mensen moeilijk zijn om te voldoen aan de vereisten en kunnen zij worden uitgesloten van de voordelen van goedkope leningen met een lage rente.

3. Langere looptijd kan tot uiteindelijk meer kosten leiden

Een belangrijk nadeel van goedkoop geld lenen met een lage rente is dat een langere looptijd uiteindelijk tot meer kosten kan leiden. Hoewel het verleidelijk kan zijn om te kiezen voor een langere looptijd om de maandelijkse aflossingen te verlagen, betekent dit ook dat u over een langere periode rente betaalt. Hierdoor kunnen de totale kosten van de lening hoger uitvallen dan wanneer u voor een kortere looptijd had gekozen. Het is daarom belangrijk om goed af te wegen wat voor u het meest voordelig is op lange termijn en om bewust te zijn van de mogelijke gevolgen van een langere looptijd bij goedkoop geld lenen met lage rente.

4. Risico op variabele rentetarieven die kunnen stijgen

Een nadeel van goedkoop geld lenen met een lage rente is het risico op variabele rentetarieven die kunnen stijgen. Hoewel een lage rente aantrekkelijk kan lijken bij het afsluiten van een lening, bestaat het gevaar dat de rente in de toekomst kan stijgen. Dit kan leiden tot hogere maandelijkse aflossingen en uiteindelijk tot meer kosten over de gehele looptijd van de lening. Het is belangrijk om dit risico in overweging te nemen en eventueel te kiezen voor een lening met een vaste rente als u zekerheid wilt over uw maandelijkse kosten.

5. Lage rente leningen zijn mogelijk niet beschikbaar voor iedereen

Het nadeel van goedkoop geld lenen met een lage rente is dat dergelijke leningen mogelijk niet voor iedereen beschikbaar zijn. Financiële instellingen hanteren strikte criteria bij het beoordelen van leningaanvragen, waardoor niet alle aanvragers in aanmerking komen voor de laagste rentetarieven. Factoren zoals kredietgeschiedenis, inkomen en stabiliteit van de financiële situatie spelen een cruciale rol bij het bepalen of iemand in aanmerking komt voor een goedkope lening met lage rente. Dit kan leiden tot teleurstelling voor diegenen die niet voldoen aan de vereisten en uiteindelijk gedwongen worden om leningen af te sluiten tegen minder gunstige voorwaarden.

6. Verborgen kosten kunnen de totale leningkosten verhogen

Verborgen kosten kunnen een valkuil zijn bij goedkoop geld lenen met een lage rente. Hoewel de rente misschien aantrekkelijk laag lijkt, kunnen verborgen kosten zoals administratiekosten, advieskosten of kosten voor verzekeringen de totale leningkosten aanzienlijk verhogen. Het is daarom belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar alle mogelijke bijkomende kosten die van invloed kunnen zijn op de uiteindelijke prijs van de lening. Het transparant en volledig begrijpen van alle kosten verbonden aan de lening is essentieel om onaangename verrassingen te voorkomen en een weloverwogen financiële beslissing te nemen.

7. Mogelijke beperkingen in flexibiliteit bij aflossing

Een mogelijke beperking van goedkoop geld lenen met een lage rente is de beperking in flexibiliteit bij de aflossing. Sommige leningen met lage rentetarieven kunnen strikte voorwaarden hebben met betrekking tot de aflossingstermijnen en -bedragen. Dit kan resulteren in minder flexibiliteit voor de lener om de aflossing aan te passen aan veranderende financiële omstandigheden. Het is belangrijk voor leners om zich bewust te zijn van deze mogelijke beperking en ervoor te zorgen dat zij in staat zijn om aan de aflossingsvereisten van de lening te voldoen zonder financiële problemen te veroorzaken.