Beobank Hypothecaire Lening: Uw Weg naar een Eigen Woning

Een eigen huis is voor velen een droom die werkelijkheid kan worden met de juiste financiële ondersteuning. Beobank biedt hypothecaire leningen aan die u kunnen helpen om uw droomhuis te verwerven. Of u nu op zoek bent naar uw eerste woning, wilt investeren in vastgoed of uw huidige hypotheek wilt herfinancieren, Beobank staat klaar om u te begeleiden door het proces.

Met een hypothecaire lening van Beobank kunt u genieten van verschillende voordelen. Allereerst biedt Beobank flexibele oplossingen die zijn afgestemd op uw specifieke behoeften en financiële situatie. Of u nu een vaste of variabele rentevoet verkiest, Beobank heeft diverse opties beschikbaar om aan uw wensen te voldoen.

Bovendien kunt u rekenen op deskundig advies van de ervaren medewerkers van Beobank. Zij zullen samen met u uw financiële situatie analyseren en u begeleiden bij elke stap van het leningsproces. Transparantie en duidelijkheid staan centraal bij Beobank, zodat u altijd goed geïnformeerd bent over de voorwaarden en kosten van uw hypothecaire lening.

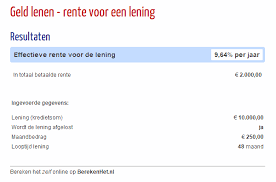

Daarnaast biedt Beobank ook de mogelijkheid om online simulaties uit te voeren, zodat u een idee krijgt van hoeveel u kunt lenen en welke maandelijkse aflossingen haalbaar zijn voor u. Dit stelt u in staat om goed voorbereid te zijn voordat u een definitieve beslissing neemt over uw hypotheek.

Kortom, met een hypothecaire lening van Beobank kunt u stappen zetten richting het verwezenlijken van uw woondromen. Neem contact op met Beobank voor meer informatie en ontdek hoe zij u kunnen helpen bij het realiseren van uw eigen thuis.

Veelgestelde Vragen over de Beobank Hypothecaire Lening: Antwoorden op 18 Belangrijke Vragen

- Wat is het verschil tussen een hypotheek en een hypothecaire lening?

- Wat kost een lening van 40000 euro?

- Kan je een hypothecaire lening inbrengen in belastingen?

- Hoeveel moet ik verdienen om 300.000 euro te lenen?

- Waar krijg je de goedkoopste lening?

- Wat kan je lenen met 2500 netto?

- Wat kost een hypothecaire lening van 100.000 euro?

- Wat is de huidige rentevoet hypothecaire lening?

- Waar vind ik de goedkoopste hypothecaire lening?

- Welke bank beste woonkrediet?

- Wat is de gemiddelde rentevoet voor hypothecaire lening?

- Hoeveel kan ik lenen Beobank?

- Hoeveel afbetalen voor 20000 euro?

- Welke bank geeft de beste hypothecaire lening?

- Kan je nog 100% lenen voor een huis?

- Wat kost een hypothecaire lening van 100000 euro?

- Welke bank leent nog 100 %?

- Wat staat de rentevoet vandaag?

Wat is het verschil tussen een hypotheek en een hypothecaire lening?

Het is een veelgestelde vraag: wat is het verschil tussen een hypotheek en een hypothecaire lening? Het antwoord is eigenlijk vrij eenvoudig. Een hypotheek is het zakelijke recht dat wordt gevestigd op een onroerend goed als zekerheid voor de terugbetaling van een lening. Met andere woorden, de hypotheek is de juridische overeenkomst die het pand als waarborg stelt voor de hypothecaire lening. De hypothecaire lening zelf verwijst naar het bedrag dat wordt geleend van een financiële instelling om de aankoop van onroerend goed te financieren. Kortom, de hypotheek is het juridische aspect van de transactie, terwijl de hypothecaire lening het financiële aspect betreft dat nodig is om uw droomhuis te kunnen kopen.

Wat kost een lening van 40000 euro?

Veel mensen vragen zich af wat de kosten zijn van een lening van 40.000 euro. Bij Beobank hangen de kosten van een hypothecaire lening van 40.000 euro af van verschillende factoren, zoals de gekozen rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals dossierkosten en notariskosten. Het is belangrijk om een gedetailleerde simulatie uit te voeren om een nauwkeurig beeld te krijgen van de maandelijkse aflossingen en het totale bedrag dat u zult terugbetalen. Neem contact op met Beobank voor meer informatie over het financieren van uw project met een lening van 40.000 euro.

Kan je een hypothecaire lening inbrengen in belastingen?

Een veelgestelde vraag met betrekking tot een hypothecaire lening bij Beobank is of deze lening kan worden ingebracht in de belastingen. Het antwoord hierop is dat de betaalde interesten op een hypothecaire lening fiscaal aftrekbaar zijn in België. Dit betekent dat u de betaalde rente kunt opnemen als een fiscale aftrekpost, wat kan resulteren in een vermindering van uw belastbaar inkomen en dus in lagere belastingen. Het is echter belangrijk om te onthouden dat er specifieke voorwaarden en beperkingen gelden voor het inbrengen van hypotheekrente in uw belastingaangifte, dus het is raadzaam om advies in te winnen bij een fiscaal expert of uw belastingadviseur om ervoor te zorgen dat u optimaal gebruikmaakt van deze fiscale voordelen.

Hoeveel moet ik verdienen om 300.000 euro te lenen?

Een veelgestelde vraag met betrekking tot een hypothecaire lening bij Beobank is: “Hoeveel moet ik verdienen om 300.000 euro te lenen?” Het antwoord op deze vraag hangt af van verschillende factoren, waaronder uw financiële situatie, de looptijd van de lening en de rentevoet. Over het algemeen wordt aanbevolen dat uw maandelijkse aflossingen niet meer dan een derde van uw netto-inkomen bedragen. Dit betekent dat uw inkomensniveau in verhouding moet staan tot het bedrag dat u wilt lenen, zodat u comfortabel kunt voldoen aan de terugbetalingsverplichtingen. Bij Beobank kunnen onze experts u helpen bij het berekenen van het benodigde inkomensniveau en u begeleiden bij het vinden van een passende oplossing voor uw hypothecaire leningsbehoeften.

Waar krijg je de goedkoopste lening?

Een veelgestelde vraag bij het afsluiten van een hypothecaire lening is: waar krijg je de goedkoopste lening? Het vinden van de goedkoopste lening hangt af van verschillende factoren, waaronder de rentevoet, de looptijd van de lening, en eventuele bijkomende kosten. Bij het vergelijken van leningen is het belangrijk om niet alleen naar de rentevoet te kijken, maar ook naar andere voorwaarden zoals flexibiliteit in aflossingen en eventuele extra kosten. Beobank biedt transparante en op maat gemaakte hypothecaire leningen aan die rekening houden met uw financiële behoeften en situatie. Door deskundig advies en duidelijke informatie te verstrekken, helpt Beobank u bij het vinden van een lening die niet alleen betaalbaar is, maar ook aansluit op uw wensen en mogelijkheden.

Wat kan je lenen met 2500 netto?

Een veelgestelde vraag met betrekking tot een hypothecaire lening bij Beobank is: “Wat kan je lenen met 2500 euro netto inkomen?” Het bedrag dat u kunt lenen voor een hypotheek hangt af van verschillende factoren, waaronder uw netto inkomen, lopende financiële verplichtingen, spaargeld en de gewenste looptijd en rentevoet van de lening. Met een netto inkomen van 2500 euro per maand kan Beobank u helpen om een hypothecaire lening op maat te vinden die past bij uw financiële situatie en woonwensen. Door een simulatie uit te voeren en advies in te winnen bij de experts van Beobank, kunt u ontdekken welk bedrag haalbaar is voor u en welke mogelijkheden er zijn om uw droomhuis te financieren.

Wat kost een hypothecaire lening van 100.000 euro?

Een veelgestelde vraag met betrekking tot een hypothecaire lening van 100.000 euro is: Wat zijn de kosten hiervan? Bij Beobank kunnen de kosten van een hypothecaire lening van 100.000 euro variëren, afhankelijk van verschillende factoren zoals de gekozen rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals dossierkosten en notariskosten. Het is belangrijk om een simulatie uit te voeren om een duidelijk beeld te krijgen van de maandelijkse aflossingen en totale kosten die gepaard gaan met een lening van dit bedrag. Door contact op te nemen met Beobank kunnen potentiële kredietnemers meer gedetailleerde informatie ontvangen over de specifieke kosten en voorwaarden die van toepassing zijn op een hypothecaire lening van 100.000 euro.

Wat is de huidige rentevoet hypothecaire lening?

Een veelgestelde vraag met betrekking tot de Beobank hypothecaire lening is: “Wat is de huidige rentevoet voor een hypothecaire lening?” De rentevoet voor een hypothecaire lening kan variëren afhankelijk van verschillende factoren, zoals de looptijd van de lening, het type rentevoet (vast of variabel), en uw persoonlijke financiële situatie. Beobank biedt transparantie en flexibiliteit als het gaat om rentevoeten, zodat u een lening op maat kunt vinden die aansluit bij uw behoeften en budget. Het is raadzaam om contact op te nemen met Beobank of hun website te raadplegen voor de meest actuele informatie over rentevoeten voor hypothecaire leningen.

Waar vind ik de goedkoopste hypothecaire lening?

Veel mensen vragen zich af waar ze de goedkoopste hypothecaire lening kunnen vinden. Het antwoord op deze vraag is niet eenduidig, aangezien de rentevoeten en voorwaarden van hypothecaire leningen kunnen variëren tussen verschillende financiële instellingen. Het is daarom belangrijk om verschillende aanbieders te vergelijken en offertes op te vragen om een goed beeld te krijgen van de mogelijkheden. Beobank staat bekend om zijn competitieve tarieven en flexibele leningopties, waardoor het zeker de moeite waard is om hun aanbod te overwegen bij het zoeken naar een voordelige hypothecaire lening.

Welke bank beste woonkrediet?

Veel mensen vragen zich af welke bank het beste woonkrediet biedt. Als het gaat om het kiezen van de juiste bank voor uw hypothecaire lening, is het belangrijk om verschillende factoren in overweging te nemen. Elke bank heeft zijn eigen voorwaarden, rentevoeten en serviceaanbod, dus het is verstandig om verschillende banken te vergelijken voordat u een beslissing neemt. Beobank staat bekend om zijn flexibele en op maat gemaakte hypothecaire leningen, deskundig advies en transparante communicatie. Door te kiezen voor Beobank kunt u profiteren van een betrouwbare partner die u begeleidt bij elke stap van uw woonkredietproces en die u helpt om uw woondromen waar te maken.

Wat is de gemiddelde rentevoet voor hypothecaire lening?

De gemiddelde rentevoet voor een hypothecaire lening kan variëren afhankelijk van verschillende factoren, waaronder de economische situatie, de duur van de lening, het type rentevoet (vast of variabel), en uw eigen financiële profiel. Over het algemeen liggen de rentevoeten voor hypothecaire leningen momenteel op een competitief niveau in België. Het is raadzaam om contact op te nemen met Beobank of andere financiële instellingen om specifieke informatie te verkrijgen over actuele rentevoeten en om een simulatie te laten uitvoeren op basis van uw individuele situatie. Op die manier kunt u een beter inzicht krijgen in de mogelijke kosten en voorwaarden van een hypothecaire lening die aansluit bij uw behoeften.

Hoeveel kan ik lenen Beobank?

Een veelgestelde vraag met betrekking tot de hypothecaire leningen van Beobank is: “Hoeveel kan ik lenen bij Beobank?” Het bedrag dat u kunt lenen bij Beobank hangt af van verschillende factoren, waaronder uw inkomen, uitgaven, kredietgeschiedenis en de waarde van het pand dat u wilt financieren. Beobank hanteert een verantwoorde benadering van lenen, waarbij uw financiële draagkracht centraal staat. Door een grondige analyse van uw financiële situatie uit te voeren, kan Beobank u een gepersonaliseerd voorstel doen dat aansluit op uw behoeften en mogelijkheden. Het is raadzaam om contact op te nemen met Beobank voor een nauwkeurige berekening van hoeveel u kunt lenen en om meer inzicht te krijgen in de specifieke voorwaarden die van toepassing zijn op hypothecaire leningen.

Hoeveel afbetalen voor 20000 euro?

Een veelgestelde vraag met betrekking tot de Beobank hypothecaire lening is: “Hoeveel moet ik afbetalen voor een lening van 20.000 euro?” Het exacte bedrag dat u maandelijks zult moeten aflossen voor een lening van 20.000 euro hangt af van verschillende factoren, zoals de gekozen looptijd, het type rentevoet en eventuele bijkomende kosten. Door gebruik te maken van de online simulatietools van Beobank kunt u echter een schatting krijgen van de maandelijkse aflossingen die gepaard gaan met een lening van 20.000 euro, waardoor u een beter inzicht krijgt in wat u kunt verwachten en welke opties het beste bij uw financiële situatie passen. Neem gerust contact op met Beobank voor meer gedetailleerde informatie en advies op maat.

Welke bank geeft de beste hypothecaire lening?

Een veelgestelde vraag bij het overwegen van een hypothecaire lening is: welke bank geeft de beste hypothecaire lening? Bij het zoeken naar de beste hypothecaire lening is het belangrijk om verschillende factoren in overweging te nemen, zoals de rentevoeten, de voorwaarden, de flexibiliteit en de service die elke bank biedt. Beobank staat bekend om zijn competitieve tarieven en flexibele oplossingen op maat van de klant. Met deskundig advies en transparante communicatie helpt Beobank klanten bij het vinden van een hypothecaire lening die aansluit bij hun behoeften en financiële situatie. Door te kiezen voor een betrouwbare partner zoals Beobank kunnen klanten met vertrouwen stappen zetten richting het verwezenlijken van hun woondromen.

Kan je nog 100% lenen voor een huis?

Een veelgestelde vraag met betrekking tot een hypothecaire lening bij Beobank is of het nog mogelijk is om 100% van de aankoopprijs van een huis te lenen. Hoewel het in het verleden soms mogelijk was om een lening te verkrijgen die de volledige aankoopprijs dekte, zijn de regels en voorwaarden tegenwoordig strenger geworden. In de meeste gevallen vereisen banken nu dat kopers een deel van het aankoopbedrag zelf financieren, meestal in de vorm van eigen middelen of eigen inbreng. Het exacte percentage dat u kunt lenen, hangt af van verschillende factoren zoals uw financiële situatie, inkomen en kredietwaardigheid. Het is daarom raadzaam om contact op te nemen met Beobank voor gepersonaliseerd advies en om te bespreken welke leningsmogelijkheden er zijn voor uw specifieke situatie.

Wat kost een hypothecaire lening van 100000 euro?

Een veelgestelde vraag over een hypothecaire lening van 100.000 euro is: wat zijn de kosten hiervan? Bij Beobank kunnen de kosten van een hypothecaire lening van 100.000 euro variëren, afhankelijk van factoren zoals de gekozen rentevoet, looptijd en eventuele bijkomende kosten zoals dossierkosten of schattingskosten. Het is belangrijk om een simulatie uit te voeren om een duidelijk beeld te krijgen van de maandelijkse aflossingen en totale kosten van de lening. Door contact op te nemen met Beobank kunnen potentiële kredietnemers meer informatie krijgen over de specifieke kosten en voorwaarden die gepaard gaan met een hypothecaire lening van 100.000 euro.

Welke bank leent nog 100 %?

Een veelgestelde vraag met betrekking tot hypothecaire leningen is: “Welke bank leent nog 100%?” Bij het zoeken naar een hypotheek met een financiering van 100% is het belangrijk om te weten dat niet alle banken deze optie aanbieden. Sommige financiële instellingen kunnen echter nog steeds hypothecaire leningen verstrekken die de volledige aankoopprijs van een woning dekken. Beobank kan u helpen bij het verkennen van uw mogelijkheden en het vinden van een oplossing die past bij uw financiële behoeften en situatie. Neem contact op met Beobank voor meer informatie over hypothecaire leningen met een financiering van 100%.

Wat staat de rentevoet vandaag?

Een veelgestelde vraag met betrekking tot Beobank hypothecaire leningen is: “Wat staat de rentevoet vandaag?” De rentevoet is een belangrijke factor bij het afsluiten van een hypotheek, aangezien deze van invloed is op de totale kosten van uw lening. Bij Beobank wordt de rentevoet regelmatig geüpdatet om in te spelen op marktomstandigheden en om klanten competitieve tarieven aan te bieden. Om de meest actuele rentevoet te kennen, kunt u contact opnemen met Beobank of hun website raadplegen voor meer informatie. Het is altijd verstandig om goed geïnformeerd te zijn over de huidige rentevoeten voordat u een beslissing neemt over uw hypothecaire lening.