De regels rond maximale rente bij het afsluiten van een lening

De maximale rente op leningen: wat u moet weten

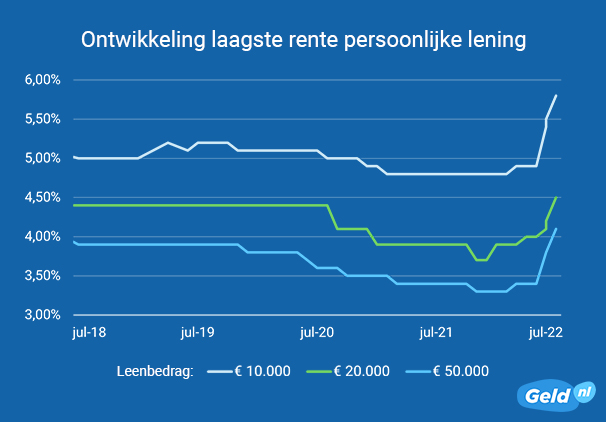

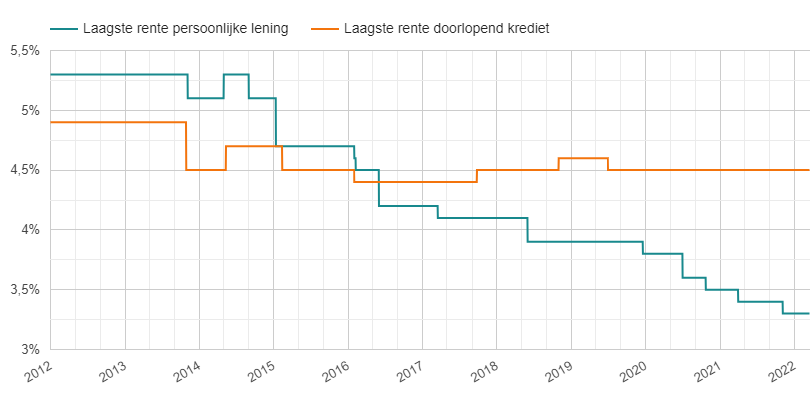

Wanneer u een lening afsluit, is het belangrijk om op de hoogte te zijn van de maximale rente die geldt voor deze lening. De maximale rente is het wettelijk vastgestelde percentage dat een kredietverstrekker in rekening mag brengen voor het lenen van geld. Deze regelgeving is bedoeld om consumenten te beschermen tegen woekerrentes en onredelijke financiële lasten.

In België wordt de maximale rente op leningen bepaald door de Autoriteit voor Financiële Diensten en Markten (FSMA). Deze instantie houdt toezicht op de financiële sector en stelt richtlijnen op om consumenten te beschermen tegen misbruik en overmatige kosten bij het afsluiten van leningen.

Het is belangrijk om te weten dat de maximale rente kan variëren, afhankelijk van het type lening dat u afsluit. Zo gelden er vaak verschillende maximumrentes voor persoonlijke leningen, hypothecaire leningen en kredietkaarten. Het is raadzaam om deze tarieven te vergelijken voordat u een lening afsluit, zodat u niet voor verrassingen komt te staan.

Als consument heeft u recht op duidelijke informatie over de kosten en voorwaarden van een lening voordat u deze afsluit. Zorg ervoor dat u alle documentatie zorgvuldig doorneemt en eventuele vragen stelt aan de kredietverstrekker voordat u akkoord gaat met de leningsovereenkomst.

Het is ook verstandig om uw financiële situatie goed te evalueren voordat u een lening afsluit. Zorg ervoor dat u in staat bent om de maandelijkse aflossingen en rentebetalingen te voldoen zonder in financiële moeilijkheden te komen. Het aangaan van schulden moet altijd weloverwogen gebeuren en mag niet leiden tot langdurige financiële stress.

Kortom, het kennen van de maximale rente op leningen is essentieel voor het nemen van verantwoorde financiële beslissingen. Door goed geïnformeerd te zijn en bewust om te gaan met uw financiën, kunt u zichzelf beschermen tegen onnodige kosten en problematische schulden in de toekomst.

12 Veelgestelde Vragen over de Maximale Rente op Leningen in België

- Hoeveel procent rente?

- Hoeveel geld moet je hebben om 300.000 te lenen?

- Wat is de hoogste wettelijk toegestane rente?

- Wat is de marktconforme rente in 2024?

- Zal de rente dalen in 2025?

- Wat kost 100000 lenen op 20 jaar?

- Wat is de maximale rente op een lening?

- Wat kost het om 100.000 euro te lenen?

- Wat is de gemiddelde rente op een lening?

- Hoeveel kost 250.000 euro lenen?

- Wat is marktconforme rente in 2024?

- Wat is de rentevoet bij KBC?

Hoeveel procent rente?

Een veelgestelde vraag over de maximale rente op leningen is: “Hoeveel procent rente?” Het percentage rente dat van toepassing is op een lening kan variëren afhankelijk van verschillende factoren, zoals het type lening, de looptijd en het kredietrisico van de lener. In België worden de maximale rentetarieven vastgesteld door de Autoriteit voor Financiële Diensten en Markten (FSMA) om consumenten te beschermen tegen buitensporige kosten. Het is belangrijk om deze tarieven te kennen en te vergelijken voordat u een lening afsluit, zodat u een weloverwogen beslissing kunt nemen en niet voor verrassingen komt te staan.

Hoeveel geld moet je hebben om 300.000 te lenen?

Het bedrag dat u moet hebben om een lening van 300.000 euro te verkrijgen, hangt af van verschillende factoren, waaronder uw financiële situatie, inkomen, uitgaven en kredietwaardigheid. Kredietverstrekkers zullen uw financiële achtergrond evalueren om te bepalen of u in aanmerking komt voor een lening van dat bedrag. Het is belangrijk om realistisch te zijn over uw terugbetalingscapaciteit en ervoor te zorgen dat u de lening op een verantwoorde manier kunt aflossen om financiële problemen in de toekomst te voorkomen. Het is raadzaam om advies in te winnen bij een financieel adviseur voordat u een grote lening afsluit.

Wat is de hoogste wettelijk toegestane rente?

De hoogste wettelijk toegestane rente op leningen kan variëren afhankelijk van het type lening en de specifieke regelgeving die van toepassing is. In België wordt de maximale rente op leningen vastgesteld door de Autoriteit voor Financiële Diensten en Markten (FSMA). Het is belangrijk om te weten dat deze maximumrentes regelmatig worden herzien en aangepast aan de economische omstandigheden. Voor actuele informatie over de hoogste wettelijk toegestane rente op leningen, raden wij aan om contact op te nemen met de FSMA of uw kredietverstrekker voor specifieke details over uw leningsovereenkomst. Het is altijd verstandig om goed geïnformeerd te zijn over de financiële voorwaarden voordat u een lening afsluit.

Wat is de marktconforme rente in 2024?

De marktconforme rente in 2024 wordt bepaald door verschillende factoren, waaronder de economische situatie, de inflatie en het beleid van de centrale bank. Het is belangrijk op te merken dat de marktrente kan variëren afhankelijk van het type lening en de kredietwaardigheid van de lener. Het is raadzaam om advies in te winnen bij financiële experts of kredietverstrekkers om een actueel beeld te krijgen van wat als marktconforme rente wordt beschouwd in 2024. Het is altijd verstandig om goed geïnformeerd te zijn over de huidige rentetarieven voordat u een lening afsluit om ervoor te zorgen dat u een weloverwogen financiële beslissing neemt.

Zal de rente dalen in 2025?

Het voorspellen van renteschommelingen op lange termijn, zoals in 2025, is een uitdagende taak en kan afhankelijk zijn van verschillende economische factoren en marktomstandigheden. Hoewel niemand met absolute zekerheid kan zeggen of de rente zal dalen in 2025, worden rentetarieven vaak beïnvloed door de algemene economische groei, inflatiecijfers, monetaire beleidsbeslissingen en geopolitieke ontwikkelingen. Het is raadzaam om regelmatig de financiële nieuwsberichten en analyses te volgen om een beter inzicht te krijgen in mogelijke toekomstige rentetrends.

Wat kost 100000 lenen op 20 jaar?

Het kost 100.000 euro lenen op 20 jaar tijd meer dan alleen het geleende bedrag terugbetalen. Bij het afsluiten van een lening van 100.000 euro over een periode van 20 jaar moet rekening worden gehouden met de rente die over de lening wordt berekend. De totale kosten van de lening zullen afhangen van het rentepercentage dat wordt toegepast en kunnen aanzienlijk hoger uitvallen dan het oorspronkelijk geleende bedrag. Het is daarom belangrijk om zorgvuldig te evalueren of u in staat bent om niet alleen het geleende bedrag, maar ook de rentekosten terug te betalen binnen de afgesproken termijn.

Wat is de maximale rente op een lening?

De maximale rente op een lening is het wettelijk vastgestelde percentage dat een kredietverstrekker mag aanrekenen voor het lenen van geld. In België wordt deze maximale rente bepaald door de Autoriteit voor Financiële Diensten en Markten (FSMA), die toezicht houdt op de financiële sector om consumenten te beschermen tegen buitensporige kosten en woekerrentes. Het is belangrijk voor consumenten om op de hoogte te zijn van deze maximale rentetarieven, aangezien ze kunnen variëren afhankelijk van het type lening dat wordt afgesloten. Het vergelijken van deze tarieven en het zorgvuldig evalueren van de financiële situatie voordat een lening wordt afgesloten, zijn cruciale stappen om verantwoorde financiële beslissingen te nemen.

Wat kost het om 100.000 euro te lenen?

Het kostprijs om 100.000 euro te lenen kan variëren afhankelijk van de geldende rentetarieven en voorwaarden van de lening. De maximale rente die een kredietverstrekker in rekening mag brengen, speelt hierbij een belangrijke rol. Het is essentieel om de totale kosten van de lening te berekenen, inclusief rente en eventuele bijkomende kosten, om een duidelijk beeld te krijgen van wat het uiteindelijk zal kosten om dit bedrag te lenen. Het is raadzaam om verschillende aanbieders te vergelijken en goed op de hoogte te zijn van alle voorwaarden voordat u een beslissing neemt over het afsluiten van een lening van 100.000 euro.

Wat is de gemiddelde rente op een lening?

De gemiddelde rente op een lening kan variëren afhankelijk van verschillende factoren, zoals het type lening, de looptijd, het geleende bedrag en uw kredietwaardigheid. Over het algemeen ligt de gemiddelde rente op persoonlijke leningen in België tussen de 4% en 10%, terwijl hypothecaire leningen doorgaans een lagere rentevoet hebben vanwege het onderpand van de woning. Het is echter belangrijk om te benadrukken dat deze cijfers slechts een indicatie zijn en dat individuele leningsovereenkomsten kunnen variëren. Het is altijd verstandig om verschillende kredietverstrekkers te vergelijken en offertes aan te vragen om de beste rente en voorwaarden voor uw specifieke situatie te vinden.

Hoeveel kost 250.000 euro lenen?

Het totale bedrag dat u betaalt bij het lenen van 250.000 euro hangt af van verschillende factoren, waaronder de looptijd van de lening, het rentepercentage en eventuele bijkomende kosten zoals administratiekosten en verzekeringen. Het is belangrijk om een grondige berekening te maken van de totale kosten over de gehele looptijd van de lening, zodat u een duidelijk beeld krijgt van wat u uiteindelijk zult terugbetalen. Het is raadzaam om verschillende kredietverstrekkers te vergelijken en goed op de hoogte te zijn van de maximale rente die geldt voor leningen, om ervoor te zorgen dat u een weloverwogen beslissing neemt bij het afsluiten van een lening van 250.000 euro.

Wat is marktconforme rente in 2024?

De marktconforme rente in 2024 verwijst naar het gemiddelde rentepercentage dat geldt voor leningen en financiële producten op de markt op dat specifieke moment. Het wordt beïnvloed door verschillende factoren, zoals de economische situatie, de inflatie, de vraag naar leningen en het beleid van financiële instellingen. Het is belangrijk om te begrijpen dat de marktrente voortdurend kan fluctueren en dat het verstandig is om actuele informatie te raadplegen bij het afsluiten van een lening om een goed beeld te krijgen van de geldende rentetarieven.

Wat is de rentevoet bij KBC?

De rentevoet bij KBC kan variëren afhankelijk van het type lening dat u afsluit en uw individuele financiële situatie. KBC hanteert verschillende tarieven voor verschillende soorten leningen, zoals persoonlijke leningen, hypothecaire leningen en kredietkaarten. Het is raadzaam om rechtstreeks contact op te nemen met KBC of hun website te raadplegen voor de meest actuele informatie over de rentevoeten die zij aanbieden. Door deze informatie te vergelijken en goed geïnformeerd te zijn, kunt u een weloverwogen beslissing nemen bij het afsluiten van een lening bij KBC.