Een persoonlijke lening bij Argenta: flexibiliteit en betrouwbaarheid

Wanneer u behoefte heeft aan extra financiële middelen, kan een persoonlijke lening een goede oplossing zijn. Bij Argenta, een vertrouwde naam in de bankwereld, kunt u rekenen op flexibiliteit en betrouwbaarheid bij het afsluiten van een persoonlijke lening.

Argenta begrijpt dat iedereen unieke financiële behoeften heeft. Of het nu gaat om het financieren van een huwelijksfeest, het renoveren van uw woning of het consolideren van bestaande schulden, Argenta biedt persoonlijke leningen aan die passen bij uw specifieke situatie.

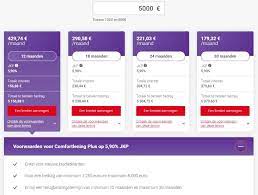

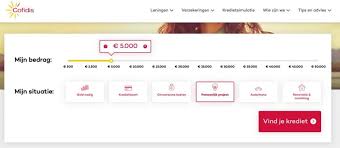

Eén van de belangrijkste voordelen van een persoonlijke lening bij Argenta is de flexibiliteit in het leenbedrag. U kunt leningen aanvragen variërend van €1.250 tot €75.000, afhankelijk van uw behoeften en terugbetalingscapaciteit. Hierdoor kunt u precies de hoeveelheid geld lenen die u nodig heeft, zonder meer te hoeven lenen dan nodig is.

Daarnaast biedt Argenta ook flexibiliteit in de looptijd van de lening. U kunt kiezen uit verschillende looptijden variërend van 12 tot 84 maanden, zodat u de aflossingen kunt spreiden over een periode die voor u comfortabel is. Dit stelt u in staat om uw financiële verplichtingen gemakkelijk te beheren en past binnen uw budget.

Bij Argenta kunt u rekenen op een transparante en eerlijke aanpak. U krijgt een duidelijk overzicht van de kosten en voorwaarden van de lening, zodat u precies weet waar u aan toe bent. Er zijn geen verborgen kosten of onaangename verrassingen. Bovendien biedt Argenta competitieve rentetarieven, waardoor u kunt profiteren van gunstige voorwaarden.

Het aanvragen van een persoonlijke lening bij Argenta is eenvoudig en efficiënt. U kunt online een leningaanvraag indienen of langsgaan bij een Argenta-kantoor in uw buurt. Het ervaren team staat altijd klaar om u te begeleiden en te adviseren bij het kiezen van de juiste leningoptie.

Bij Argenta draait alles om klanttevredenheid. Ze streven ernaar om elke klant een persoonlijke en professionele service te bieden. Het vriendelijke personeel staat klaar om al uw vragen te beantwoorden en helpt u graag bij het vinden van de beste oplossing die past bij uw financiële behoeften.

Kortom, als u op zoek bent naar een betrouwbare partner voor uw persoonlijke leningen, is Argenta de juiste keuze. Met flexibele leenbedragen, looptijden en transparante voorwaarden kunt u rekenen op een lening die aansluit bij uw behoeften en financiële situatie. Neem vandaag nog contact op met Argenta en ontdek hoe zij u kunnen helpen met uw financiële doelen.

De 9 voordelen van persoonlijke lening argenta

- Lage rentevoeten, variërend van 2,99% tot 6,99%.

- Geen aanbetaling nodig.

- Flexibele looptijd

- Online aanvraagproces

- Geld binnen 24 uur beschikbaar na goedkeuring van de leningaanvraag.

- U kunt meerdere leningen combineren in één persoonlijke lening Argenta om zo eenvoudiger te beheren en te betalen met één maandelijkse factuur en rente-uitgaven te verminderen door het kiezen van een langere looptijd voor de lening(en).

- Gemakkelijk online opvolgen van je schuldsituatie met behulp van de Argenta-app of website om betalingstermijnen en -bedragen bij te houden en je terugbetalingsplan up-to-date te houden.

- Kredietverzekering mogelijk om je nabestaandes extra bescherming te bieden als er iets met jou gebeurt tijdens de looptijd van je lening Argenta .

- Deskundige klantendienst die antwoord geeft op al uw vragen over persoonlijke lening Argenta

5 nadelen van de persoonlijke lening bij Argenta: Hoge rentevoeten, Korte aflossingsperiode, Hoge kosten bij het afsluiten van de lening, Geen mogelijkheid tot extra afloss

- Hoge rentetarieven;

- Korte aflossingsperiode;

- Hoge kosten bij het afsluiten van de lening;

- Geen mogelijkheid tot extra aflossing;

- Geen rentekorting voor vroegtijdige aflossing.

Lage rentevoeten, variërend van 2,99% tot 6,99%.

Een groot voordeel van een persoonlijke lening bij Argenta is de lage rentevoet die zij aanbieden. Met rentetarieven variërend van 2,99% tot 6,99%, kunt u profiteren van gunstige voorwaarden bij het lenen van geld.

De lage rentevoeten maken het mogelijk om geld te lenen tegen een betaalbaar tarief, waardoor u minder hoeft terug te betalen in termijnen. Dit kan vooral gunstig zijn als u een groot bedrag wilt lenen of als u de lening over een langere periode wilt aflossen.

Bovendien biedt Argenta transparantie en duidelijkheid over de rentevoeten. U krijgt een helder overzicht van de kosten en voorwaarden, zodat u precies weet waar u aan toe bent. Dit helpt bij het plannen van uw financiën en stelt u in staat om weloverwogen beslissingen te nemen.

Of u nu op zoek bent naar een persoonlijke lening voor het financieren van een project, het consolideren van schulden of andere doeleinden, de lage rentevoeten bij Argenta maken het mogelijk om uw financiële doelen te bereiken zonder buitensporige kosten.

Neem vandaag nog contact op met Argenta en ontdek hoe zij kunnen helpen met uw persoonlijke leningsbehoeften tegen aantrekkelijke rentetarieven.

Geen aanbetaling nodig.

Een groot voordeel van een persoonlijke lening bij Argenta is dat er geen aanbetaling nodig is. Dit betekent dat u bij het afsluiten van de lening geen geld hoeft in te leggen voordat u het geleende bedrag ontvangt.

Dit kan vooral handig zijn als u op korte termijn extra financiële middelen nodig heeft, maar momenteel niet over voldoende spaargeld beschikt om een aanbetaling te doen. Met een persoonlijke lening bij Argenta kunt u direct het volledige geleende bedrag ontvangen, zonder dat u eerst zelf geld moet inleggen.

Dit biedt flexibiliteit en gemak bij het financieren van uw projecten of het oplossen van onverwachte uitgaven. Of het nu gaat om het renoveren van uw huis, het aanschaffen van een nieuwe auto of het betalen van medische kosten, u kunt snel toegang krijgen tot de benodigde fondsen zonder dat u eerst zelf geld hoeft te investeren.

Bovendien maakt dit aspect van de persoonlijke lening bij Argenta de financieringsmogelijkheden toegankelijker voor mensen die momenteel niet over voldoende spaargeld beschikken. Het stelt hen in staat om hun plannen te realiseren en hun doelen te bereiken, zelfs als ze op dit moment niet in staat zijn om een aanbetaling te doen.

Het ontbreken van een aanbetaling maakt de persoonlijke lening bij Argenta dus zeer aantrekkelijk voor diegenen die snel financiële hulp nodig hebben, zonder dat ze hun eigen spaargeld moeten aanspreken. Neem contact op met Argenta om meer te weten te komen over de mogelijkheden van een persoonlijke lening zonder aanbetaling en ontdek hoe zij u kunnen helpen uw financiële doelen te bereiken.

Flexibele looptijd

Een van de grote voordelen van een persoonlijke lening bij Argenta is de flexibele looptijd die wordt aangeboden. Bij het afsluiten van een lening bij Argenta heeft u de mogelijkheid om te kiezen uit looptijden variërend van 12 tot maar liefst 120 maanden.

Deze ruime keuze in looptijden stelt u in staat om de aflossingen aan te passen aan uw persoonlijke financiële situatie en budget. Of u nu op zoek bent naar een kortere looptijd om uw lening sneller af te lossen, of juist liever kiest voor een langere looptijd met lagere maandelijkse aflossingen, bij Argenta kunt u de optie kiezen die het beste bij uw behoeften past.

Een kortere looptijd kan voordelig zijn als u snel wilt aflossen en zo snel mogelijk van uw lening wilt af zijn. Dit kan handig zijn wanneer u bijvoorbeeld een specifiek doel heeft waarvoor u geld nodig heeft, zoals het financieren van een bruiloft of het doen van een grote aankoop.

Aan de andere kant kan een langere looptijd gunstig zijn als u liever lagere maandelijkse aflossingen heeft, zodat u meer financiële ruimte overhoudt voor andere uitgaven. Dit kan vooral handig zijn als u verwacht dat uw financiële situatie in de toekomst zal veranderen, bijvoorbeeld door veranderingen in inkomen of gezinssituatie.

Het flexibele karakter van de looptijd bij Argenta biedt dus veel mogelijkheden en vrijheid om de lening af te stemmen op uw persoonlijke behoeften en financiële situatie. Of u nu kiest voor een kortere of langere looptijd, u kunt erop vertrouwen dat Argenta transparante voorwaarden en competitieve rentetarieven biedt.

Bent u op zoek naar een persoonlijke lening met een flexibele looptijd? Neem dan zeker eens contact op met Argenta en ontdek hoe zij u kunnen helpen bij het realiseren van uw financiële doelen.

Online aanvraagproces

Een groot voordeel van een persoonlijke lening bij Argenta is het gemak van het online aanvraagproces. Bij Argenta hoeft u geen tijd te verspillen aan papierwerk of in de rij te staan bij de bank.

Met slechts een paar klikken kunt u uw persoonlijke lening aanvragen via de gebruiksvriendelijke website van Argenta. U hoeft geen ingewikkelde formulieren in te vullen of documenten op papier te verzamelen. Alles kan digitaal worden gedaan, waardoor u tijd en moeite bespaart.

Het online aanvraagproces is snel en efficiënt. U kunt op elk moment van de dag een leningaanvraag indienen, zonder beperkingen van openingstijden. Dit betekent dat u niet gebonden bent aan de reguliere werktijden van de bank en dat u het proces kunt afstemmen op uw eigen agenda.

Bovendien biedt het online aanvraagproces bij Argenta een veilige omgeving voor uw persoonlijke gegevens. Uw gegevens worden vertrouwelijk behandeld en zijn beschermd tegen ongeautoriseerde toegang. Dit geeft u gemoedsrust bij het verstrekken van uw informatie via het online platform.

Kortom, met het online aanvraagproces van Argenta geniet u van ultiem gemak en tijdsbesparing. Geen gedoe met papierwerk of wachtrijen in de bank. Gewoon eenvoudig en snel uw persoonlijke lening regelen, waar en wanneer het u uitkomt. Neem vandaag nog contact op met Argenta en ontdek hoe zij u kunnen helpen met uw financiële behoeften, zonder gedoe.

Geld binnen 24 uur beschikbaar na goedkeuring van de leningaanvraag.

Een groot voordeel van een persoonlijke lening bij Argenta is dat het geld binnen 24 uur beschikbaar kan zijn nadat uw leningaanvraag is goedgekeurd. Dit betekent dat u snel over de financiële middelen kunt beschikken die u nodig heeft.

Of het nu gaat om onverwachte uitgaven, dringende rekeningen of andere financiële behoeften, bij Argenta begrijpen ze dat tijd soms van essentieel belang is. Daarom hebben ze het proces zo efficiënt mogelijk gemaakt, zodat u niet lang hoeft te wachten op goedkeuring en uitbetaling.

Het aanvragen van een persoonlijke lening bij Argenta is eenvoudig en kan online worden gedaan. Nadat uw aanvraag is ingediend en goedgekeurd, wordt het geld binnen 24 uur op uw rekening gestort. Dit stelt u in staat om snel te handelen en de financiële situatie aan te pakken zonder vertraging.

Bij Argenta kunt u erop vertrouwen dat ze een betrouwbare partner zijn die zich inzet voor klanttevredenheid. Ze zorgen ervoor dat het hele proces soepel verloopt en bieden duidelijke communicatie gedurende het hele traject.

Dus als u behoefte heeft aan directe financiële ondersteuning, overweeg dan een persoonlijke lening bij Argenta. Met hun snelle goedkeuring en uitbetaling kunt u binnen 24 uur over het geld beschikken om uw financiële doelen te bereiken. Neem vandaag nog contact op met Argenta en ontdek hoe zij u kunnen helpen.

U kunt meerdere leningen combineren in één persoonlijke lening Argenta om zo eenvoudiger te beheren en te betalen met één maandelijkse factuur en rente-uitgaven te verminderen door het kiezen van een langere looptijd voor de lening(en).

Een van de voordelen van een persoonlijke lening bij Argenta is dat u meerdere leningen kunt combineren in één lening. Dit biedt u de mogelijkheid om uw financiële verplichtingen gemakkelijker te beheren en te vereenvoudigen.

Door meerdere leningen samen te voegen in één persoonlijke lening, hoeft u niet langer verschillende aflossingen op verschillende tijdstippen te doen. In plaats daarvan ontvangt u één maandelijkse factuur voor uw gecombineerde lening, waardoor het betalen van uw schulden veel overzichtelijker wordt.

Bovendien kunt u door het consolideren van uw leningen bij Argenta ook rente-uitgaven verminderen. Door te kiezen voor een langere looptijd voor de persoonlijke lening, kunt u de maandelijkse aflossingen verlagen. Hoewel dit betekent dat u in totaal meer rente betaalt, kan het helpen om uw directe financiële lasten te verlichten en meer ademruimte te geven.

Het consolideren van meerdere leningen in één persoonlijke lening bij Argenta kan dus zowel praktisch als financieel voordelig zijn. Het stelt u in staat om uw schulden gemakkelijker te beheren en biedt u de mogelijkheid om uw maandelijkse betalingen aan te passen aan uw budget en financiële situatie.

Neem contact op met Argenta en ontdek hoe zij u kunnen helpen met het consolideren van uw leningen in één eenvoudig te beheren persoonlijke lening.

Gemakkelijk online opvolgen van je schuldsituatie met behulp van de Argenta-app of website om betalingstermijnen en -bedragen bij te houden en je terugbetalingsplan up-to-date te houden.

Een groot voordeel van een persoonlijke lening bij Argenta is het gemakkelijk online opvolgen van je schuldsituatie. Met behulp van de Argenta-app of website kun je eenvoudig betalingstermijnen en -bedragen bijhouden, en je terugbetalingsplan up-to-date houden.

De Argenta-app en website bieden een gebruiksvriendelijke interface waarmee je snel toegang hebt tot alle informatie met betrekking tot je lening. Je kunt eenvoudig zien wanneer betalingen moeten worden gedaan en welke bedragen er verschuldigd zijn. Dit helpt je om je financiën goed te beheren en ervoor te zorgen dat je altijd op tijd betaalt.

Het online opvolgen van je schuldsituatie biedt ook het voordeel van gemak en flexibiliteit. Je kunt altijd en overal toegang krijgen tot de informatie die je nodig hebt, of het nu via de app is op je smartphone of via de website op je computer. Dit maakt het gemakkelijk om je terugbetalingsplan in de gaten te houden, zelfs als je onderweg bent.

Bovendien helpt het online opvolgen van je schuldsituatie bij het plannen van je financiën op lange termijn. Je kunt anticiperen op toekomstige betalingen en ervoor zorgen dat deze binnen jouw budget passen. Door proactief te zijn en je terugbetalingsplan up-to-date te houden, kun je onaangename verrassingen voorkomen en ervoor zorgen dat alles soepel verloopt.

Kortom, met de Argenta-app of website kun je gemakkelijk je schuldsituatie opvolgen en je terugbetalingsplan up-to-date houden. Dit biedt gemak, flexibiliteit en gemoedsrust, zodat je jouw persoonlijke lening bij Argenta op een georganiseerde en stressvrije manier kunt beheren.

Kredietverzekering mogelijk om je nabestaandes extra bescherming te bieden als er iets met jou gebeurt tijdens de looptijd van je lening Argenta .

Een extra bescherming voor uw nabestaanden met de kredietverzekering van Argenta

Bij het afsluiten van een persoonlijke lening is het belangrijk om niet alleen te denken aan uw eigen financiële situatie, maar ook aan de toekomst van uw nabestaanden. Daarom biedt Argenta een kredietverzekering aan die extra bescherming biedt in geval er iets met u gebeurt tijdens de looptijd van uw lening.

De kredietverzekering van Argenta is ontworpen om uw nabestaanden te ondersteunen en financiële zekerheid te bieden in moeilijke tijden. Als u onverwacht komt te overlijden of arbeidsongeschikt raakt, kan deze verzekering ervoor zorgen dat de resterende schuld van uw persoonlijke lening wordt kwijtgescholden. Hierdoor hoeven uw geliefden zich geen zorgen te maken over het aflossen van de lening en kunnen ze zich volledig richten op het verwerken van hun verlies.

De kredietverzekering is een waardevolle toevoeging aan uw persoonlijke lening bij Argenta, omdat het extra gemoedsrust biedt voor u en uw dierbaren. Het geeft u de geruststelling dat zelfs in onvoorziene omstandigheden, zoals overlijden of arbeidsongeschiktheid, uw nabestaanden niet belast worden met financiële lasten die voortvloeien uit de lening.

Het afsluiten van een kredietverzekering bij Argenta is eenvoudig en kan tegelijkertijd met het aanvragen van uw persoonlijke lening worden geregeld. Het ervaren team van Argenta staat klaar om u te begeleiden bij het begrijpen van de voorwaarden en voordelen van de verzekering, zodat u een weloverwogen beslissing kunt nemen.

Kortom, met de kredietverzekering van Argenta kunt u uw nabestaanden extra bescherming bieden tijdens de looptijd van uw persoonlijke lening. Het is een waardevolle toevoeging die ervoor zorgt dat uw financiële verplichtingen worden afgedekt in geval van onvoorziene omstandigheden. Neem contact op met Argenta en ontdek hoe zij u kunnen helpen bij het beschermen van uw dierbaren en het veiligstellen van hun financiële toekomst.

Deskundige klantendienst die antwoord geeft op al uw vragen over persoonlijke lening Argenta

Bij het afsluiten van een persoonlijke lening is het belangrijk om goed geïnformeerd te zijn en al uw vragen beantwoord te krijgen. Bij Argenta kunt u rekenen op een deskundige klantendienst die klaarstaat om al uw vragen over de persoonlijke lening te beantwoorden.

Of u nu wilt weten hoeveel u kunt lenen, welke documenten u nodig heeft of wat de voorwaarden zijn, het ervaren team van Argenta staat voor u klaar. Ze begrijpen dat elke klant unieke behoeften en omstandigheden heeft, en ze nemen de tijd om naar uw specifieke situatie te luisteren.

De klantendienst van Argenta is goed opgeleid en heeft uitgebreide kennis van de persoonlijke leningen die zij aanbieden. Ze kunnen u helpen bij het begrijpen van de verschillende opties en kunnen u adviseren over welke lening het beste bij uw financiële doelen past.

Wat ook fijn is, is dat de klantendienst van Argenta snel en efficiënt reageert. U hoeft niet lang te wachten op een antwoord op uw vragen. Ze streven ernaar om elke vraag zo snel mogelijk te beantwoorden, zodat u verder kunt met het afsluiten van uw persoonlijke lening.

Het hebben van een deskundige klantendienst die antwoord geeft op al uw vragen geeft gemoedsrust tijdens het proces van het afsluiten van een persoonlijke lening. U weet dat er iemand beschikbaar is om u te helpen en om eventuele zorgen weg te nemen.

Dus als u overweegt om een persoonlijke lening af te sluiten bij Argenta, kunt u erop vertrouwen dat u ondersteund wordt door een deskundige klantendienst. Neem gerust contact met hen op en stel al uw vragen. Ze zullen met plezier antwoorden en u begeleiden bij het vinden van de juiste persoonlijke lening die past bij uw behoeften.

Hoge rentetarieven;

Een belangrijk nadeel van een persoonlijke lening bij Argenta zijn de hoge rentetarieven. Hoewel Argenta bekend staat om zijn betrouwbaarheid en flexibiliteit, moeten potentiële leners zich bewust zijn van de kosten die gepaard gaan met het lenen bij deze bank.

De rentetarieven die Argenta hanteert voor persoonlijke leningen kunnen hoger zijn dan die van andere kredietverstrekkers. Dit kan resulteren in aanzienlijk hogere maandelijkse aflossingen en uiteindelijk meer betalen voor de lening in vergelijking met alternatieve aanbieders.

Het is daarom essentieel dat potentiële leners zorgvuldig de rentetarieven vergelijken voordat ze een beslissing nemen. Het kan lonend zijn om verschillende kredietverstrekkers te onderzoeken en offertes aan te vragen om te zien welke optie het meest gunstig is voor uw financiële situatie.

Hoewel Argenta misschien niet de laagste rentetarieven biedt, is het belangrijk om ook andere aspecten in overweging te nemen, zoals klantenservice, flexibiliteit in leenbedragen en looptijden, en transparantie in kosten en voorwaarden.

Als u op zoek bent naar een persoonlijke lening, is het altijd verstandig om goed geïnformeerd te zijn voordat u een definitieve beslissing neemt. Neem de tijd om verschillende opties te vergelijken en overweeg zorgvuldig welke kredietverstrekker het beste past bij uw financiële behoeften en mogelijkheden.

Korte aflossingsperiode;

Een con van een persoonlijke lening bij Argenta: Korte aflossingsperiode

Bij het overwegen van een persoonlijke lening bij Argenta is het belangrijk om alle aspecten zorgvuldig te overwegen. Een van de nadelen die kan worden genoemd, is de korte aflossingsperiode.

Argenta biedt flexibiliteit in de looptijd van de lening, maar het is belangrijk op te merken dat kortere looptijden vaak resulteren in hogere maandelijkse aflossingen. Dit kan een uitdaging zijn voor sommige mensen, vooral als hun financiële situatie beperkte ruimte laat voor grote maandelijkse betalingen.

Een korte aflossingsperiode kan gunstig zijn voor diegenen die snel van hun schulden willen afkomen en hun lening zo snel mogelijk willen terugbetalen. Het kan ook handig zijn als u verwacht dat uw financiële situatie in de nabije toekomst zal verbeteren en u in staat zult zijn om hogere maandelijkse betalingen te doen.

Echter, als u zich niet comfortabel voelt met hogere maandelijkse betalingen of als uw huidige financiële situatie geen ruimte laat voor grote aflossingen, kan een korte aflossingsperiode een last worden. Het is belangrijk om realistisch te zijn over uw financiële mogelijkheden en ervoor te zorgen dat u de maandelijkse betalingen kunt veroorloven voordat u een persoonlijke lening aangaat.

Het is altijd raadzaam om goed na te denken over uw financiële situatie en uw toekomstplannen voordat u een persoonlijke lening afsluit. Het kan nuttig zijn om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat u een weloverwogen beslissing neemt die past bij uw behoeften en mogelijkheden.

Kortom, hoewel Argenta flexibiliteit biedt in de looptijd van persoonlijke leningen, kan de korte aflossingsperiode een uitdaging vormen voor sommige mensen. Het is belangrijk om uw financiële situatie zorgvuldig te evalueren en ervoor te zorgen dat u comfortabel bent met de maandelijkse betalingen voordat u een lening aangaat.

Hoge kosten bij het afsluiten van de lening;

Hoge kosten bij het afsluiten van een lening bij Argenta: waar u op moet letten

Wanneer u overweegt om een persoonlijke lening af te sluiten bij Argenta, is het belangrijk om op de hoogte te zijn van eventuele hoge kosten die gepaard kunnen gaan met het afsluiten van de lening.

Een con van een persoonlijke lening bij Argenta is dat er mogelijk hoge kosten in rekening worden gebracht bij het afsluiten van de lening. Deze kosten kunnen onder andere administratiekosten en dossierkosten omvatten. Het is essentieel om deze kosten in overweging te nemen voordat u besluit een lening af te sluiten.

Het is raadzaam om de voorwaarden en kostenstructuur van de persoonlijke lening bij Argenta grondig te bestuderen voordat u zich engageert. Door dit te doen, kunt u een beter inzicht krijgen in de totale kosten die gepaard gaan met het afsluiten van de lening en kunt u bepalen of deze binnen uw budget passen.

Hoewel hoge kosten bij het afsluiten van een persoonlijke lening bij Argenta een nadeel kunnen zijn, betekent dit niet noodzakelijk dat deze optie niet geschikt is voor uw financiële behoeften. Het is belangrijk om alle aspecten zorgvuldig af te wegen voordat u een definitieve beslissing neemt.

Het kan ook nuttig zijn om alternatieven te onderzoeken en verschillende kredietverstrekkers met elkaar te vergelijken. Op deze manier kunt u ervoor zorgen dat u de beste deal vindt die past bij uw financiële situatie en doelen.

Onthoud dat het altijd verstandig is om advies in te winnen bij een financieel adviseur voordat u een persoonlijke lening afsluit. Zij kunnen u helpen bij het begrijpen van de kostenstructuur en u begeleiden bij het maken van een weloverwogen beslissing.

Kortom, terwijl Argenta een betrouwbare naam is in de bankwereld, is het belangrijk om op de hoogte te zijn van mogelijke hoge kosten bij het afsluiten van een persoonlijke lening. Door grondig onderzoek te doen en advies in te winnen, kunt u ervoor zorgen dat u een weloverwogen beslissing neemt die past bij uw financiële behoeften en doelen.

Een con van een persoonlijke lening bij Argenta: Geen mogelijkheid tot extra aflossing

Wanneer u een persoonlijke lening afsluit bij Argenta, is het belangrijk om op de hoogte te zijn van alle voor- en nadelen. Een nadeel van deze lening is dat er geen mogelijkheid is tot extra aflossingen.

Het kan voorkomen dat u gedurende de looptijd van uw lening extra financiële middelen heeft en graag een deel van uw schuld wilt aflossen. Dit kan gunstig zijn, omdat het u helpt om sneller schuldenvrij te worden en mogelijk rentekosten te besparen. Helaas biedt Argenta geen optie voor extra aflossingen bij hun persoonlijke leningen.

Dit betekent dat u vastzit aan de afgesproken termijnen en bedragen die zijn vastgesteld bij het aangaan van de lening. U kunt niet tussentijds extra betalingen doen om uw schuld sneller af te lossen. Dit kan frustrerend zijn als u graag flexibiliteit wilt hebben in het terugbetalingsproces.

Het is belangrijk om dit aspect in overweging te nemen wanneer u een persoonlijke lening overweegt bij Argenta. Als de mogelijkheid tot extra aflossingen voor u belangrijk is, kan het verstandig zijn om andere kredietverstrekkers te overwegen die wel deze flexibiliteit bieden.

Het is altijd verstandig om goed geïnformeerd te zijn voordat u een financiële beslissing neemt. Door alle voor- en nadelen zorgvuldig tegen elkaar af te wegen, kunt u de juiste keuze maken die past bij uw persoonlijke financiële situatie en doelen.

Geen rentekorting voor vroegtijdige aflossing.

Een belangrijk aspect om in gedachten te houden bij het overwegen van een persoonlijke lening bij Argenta is dat er geen rentekorting wordt geboden voor vroegtijdige aflossing. Hoewel een persoonlijke lening flexibiliteit en gemak kan bieden, kan het ontbreken van rentekorting voor vroegtijdige aflossing een nadeel zijn voor sommige leners.

Normaal gesproken worden leners aangemoedigd om hun leningen vroegtijdig af te lossen, omdat dit hen in staat stelt om rentekosten te verminderen en uiteindelijk geld te besparen. Dit kan vooral gunstig zijn wanneer de financiële situatie van de lener verbetert en zij in staat zijn om extra betalingen te doen.

Echter, bij Argenta ontvangt u geen rentekorting als u ervoor kiest om uw persoonlijke lening eerder af te lossen dan de oorspronkelijk overeengekomen termijn. Dit betekent dat u het volledige rentebedrag betaalt, ongeacht wanneer u de lening volledig aflost.

Het ontbreken van rentekorting voor vroegtijdige aflossing kan een beperking zijn voor diegenen die graag hun schulden sneller willen aflossen en kosten willen besparen. Het kan ook ontmoedigend zijn voor mensen die flexibiliteit willen hebben in hun terugbetalingsplannen en mogelijk extra betalingen willen doen als ze dat kunnen.

Het is belangrijk om dit aspect zorgvuldig af te wegen voordat u besluit een persoonlijke lening bij Argenta aan te gaan. Het kan verstandig zijn om alternatieve leningopties te onderzoeken die wel rentekorting bieden voor vroegtijdige aflossing, als dit een belangrijk aspect is voor uw persoonlijke financiële situatie.

Het is altijd raadzaam om goed geïnformeerd te zijn over de voorwaarden en beperkingen van een lening voordat u een definitieve beslissing neemt. Neem de tijd om verschillende opties te vergelijken en overleg met een financieel adviseur om ervoor te zorgen dat u de juiste keuze maakt die past bij uw behoeften en doelen.