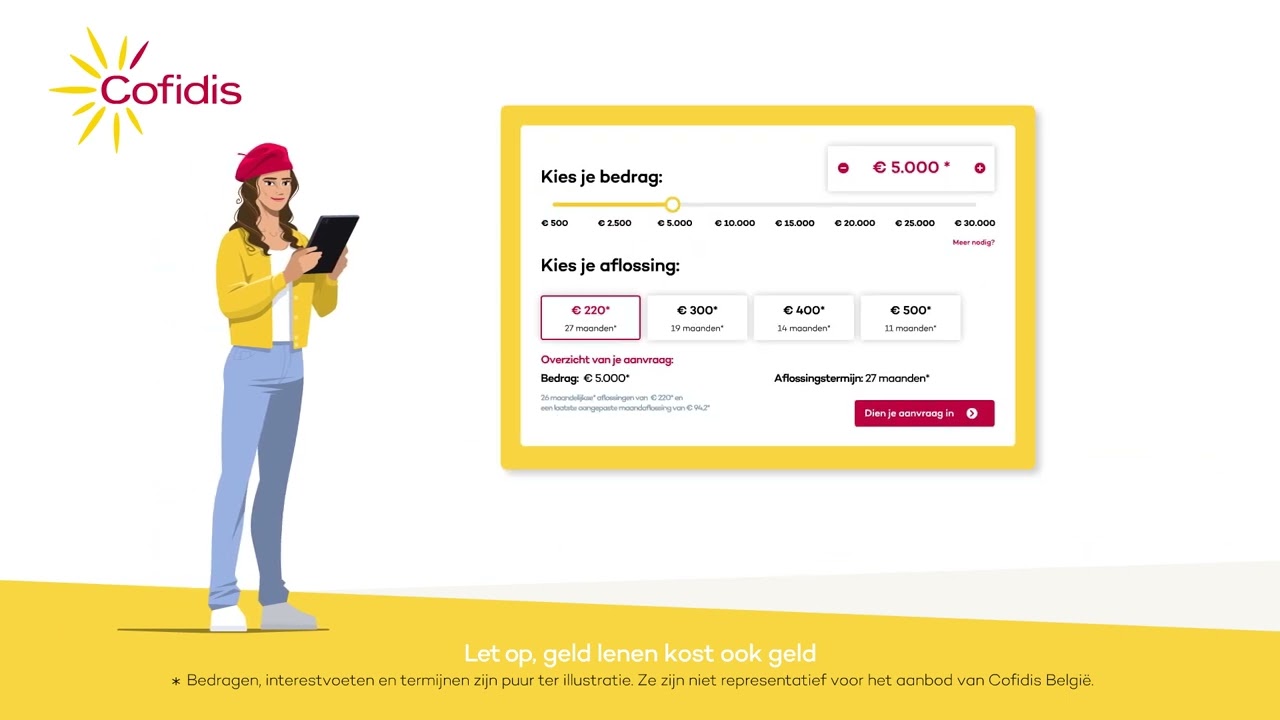

Als u een lening afsluit, is het belangrijk om na te denken over hoe u deze lening gaat afbetalen. Het aflossen van een lening is een cruciaal onderdeel van uw financiële planning en kan aanzienlijke gevolgen hebben voor uw financiële gezondheid op lange termijn.

Er zijn verschillende factoren waarmee u rekening moet houden bij het afbetalen van een lening. Een van de belangrijkste zaken om in gedachten te houden is het vaststellen van een realistisch aflossingsschema. Dit schema moet aansluiten bij uw financiële mogelijkheden en ervoor zorgen dat u de lening op tijd en volgens de voorwaarden kunt terugbetalen.

Het is ook verstandig om te kijken naar de kosten die gepaard gaan met het aflossen van de lening. Naast het terugbetalen van het geleende bedrag, moet u mogelijk ook rente en eventuele andere kosten betalen. Door deze kosten in uw aflossingsplan op te nemen, voorkomt u verrassingen en kunt u zich goed voorbereiden op de financiële verplichtingen die komen kijken bij het aflossen van de lening.

Een andere belangrijke overweging bij het aflossen van een lening is het vermijden van betalingsachterstanden of wanbetaling. Het niet op tijd terugbetalen van uw lening kan leiden tot extra kosten, boetes en zelfs negatieve gevolgen voor uw kredietgeschiedenis. Zorg er daarom voor dat u altijd op tijd betaalt en neem contact op met uw kredietverstrekker als u problemen ondervindt bij het nakomen van uw betalingsverplichtingen.

Kortom, het aflossen van een lening vereist zorgvuldige planning, realistische verwachtingen en discipline. Door goed na te denken over hoe u uw lening gaat terugbetalen en door een duidelijk aflossingsplan op te stellen, kunt u ervoor zorgen dat u financieel gezond blijft en geen onnodige risico’s loopt.

20 Veelgestelde Vragen over Leningen en Afbetalingen in België

- Hoe lang lening afbetalen?

- Hoe kan ik een lening op afbetaling afbetalen?

- Hoeveel kan ik lenen voor 500 euro per maand?

- Is het interessant om een lening vervroegd terug te betalen?

- Wat is lenen op afbetaling?

- Is afbetaling een lening?

- Hoe werkt een afbetaling lening?

- Hoeveel kan ik per maand afbetalen?

- Wat is een lening op afbetaling?

- Kan ik 300.000 euro lenen?

- Hoeveel mag je maandelijks afbetalen?

- Hoeveel afbetalen als je 200.000 leent?

- Hoeveel kan ik afbetalen per maand?

- Hoeveel per maand afbetalen lening?

- Is kopen op afbetaling een lening?

- Hoeveel afbetalen voor 50000 euro lenen?

- Wat kost het om 100.000 euro lenen?

- Wat kost het om 100.000 euro te lenen?

- Hoeveel betaal je af per 25.000 euro?

- Hoe werkt een lening afbetalen?

Hoe lang lening afbetalen?

De duur van het afbetalen van een lening kan variëren afhankelijk van verschillende factoren, zoals het geleende bedrag, de rentevoet en het aflossingsschema dat u kiest. Over het algemeen geldt dat hoe groter het geleende bedrag is, hoe langer de aflossingsperiode zal zijn. Bij het bepalen van de duur van de afbetaling is het belangrijk om rekening te houden met uw financiële mogelijkheden en doelen. Het is verstandig om een realistische termijn te kiezen waarin u de lening kunt terugbetalen zonder financiële problemen te veroorzaken. Het is ook aan te raden om te overleggen met uw kredietverstrekker om een aflossingsplan op maat op te stellen dat past bij uw situatie.

Hoe kan ik een lening op afbetaling afbetalen?

Het afbetalen van een lening op afbetaling kan op verschillende manieren worden gedaan, afhankelijk van de specifieke voorwaarden van de lening en uw persoonlijke financiële situatie. Meestal wordt een lening op afbetaling terugbetaald in maandelijkse termijnen gedurende een vooraf bepaalde periode. Het is belangrijk om deze termijnen op tijd en volgens de overeengekomen voorwaarden te betalen om extra kosten en problemen te voorkomen. U kunt ervoor kiezen om de lening handmatig terug te betalen via overschrijvingen of automatische incasso’s, afhankelijk van wat het meest geschikt is voor u. Het is raadzaam om contact op te nemen met uw kredietverstrekker als u vragen heeft over het afbetalen van uw lening of als u problemen ondervindt bij het nakomen van uw betalingsverplichtingen.

Hoeveel kan ik lenen voor 500 euro per maand?

Voor de vraag “Hoeveel kan ik lenen voor 500 euro per maand?” is het belangrijk om te begrijpen dat het maximale leenbedrag dat u kunt krijgen afhankelijk is van verschillende factoren, zoals uw inkomen, kredietgeschiedenis en de voorwaarden van de kredietverstrekker. Over het algemeen geldt dat hoe hoger uw inkomen is en hoe beter uw kredietgeschiedenis, des te meer u kunt lenen. Het is verstandig om een realistische inschatting te maken van wat u maandelijks kunt missen voor de afbetaling van een lening en om vervolgens te kijken naar leningsopties die binnen dat budget passen. Het raadplegen van een financieel adviseur kan ook helpen bij het bepalen van een passend leenbedrag voor uw specifieke situatie.

Is het interessant om een lening vervroegd terug te betalen?

Het vervroegd terugbetalen van een lening kan in bepaalde gevallen interessant zijn, maar het is belangrijk om de voorwaarden van uw lening te controleren voordat u deze stap zet. Sommige kredietverstrekkers rekenen bij vervroegde aflossing een boete of vergoeding, waardoor het financieel minder aantrekkelijk kan zijn. Aan de andere kant kan het vervroegd aflossen van een lening u helpen om rentekosten te besparen en uw totale kosten te verlagen. Het is verstandig om de voor- en nadelen af te wegen en eventueel advies in te winnen bij uw kredietverstrekker voordat u besluit om uw lening vervroegd terug te betalen.

Wat is lenen op afbetaling?

Lenen op afbetaling is een veelvoorkomende vorm van lenen waarbij u een bepaald bedrag leent dat u vervolgens in termijnen terugbetaalt, inclusief rente en eventuele andere kosten. Met een lening op afbetaling kunt u een grote aankoop doen of onverwachte kosten dekken zonder dat u het volledige bedrag in één keer hoeft te betalen. Het aflossingsbedrag en de looptijd van de lening worden vooraf bepaald, waardoor u duidelijkheid heeft over uw financiële verplichtingen. Het is belangrijk om de voorwaarden van de lening goed te begrijpen en ervoor te zorgen dat u in staat bent om de aflossingen tijdig en volgens afspraak te voldoen om financiële problemen te voorkomen.

Is afbetaling een lening?

Afbetaling wordt soms verward met een lening, maar het zijn eigenlijk twee verschillende concepten binnen de financiële wereld. Afbetaling verwijst naar het proces waarbij u een aankoop in termijnen betaalt, meestal zonder rente. Dit kan bijvoorbeeld gebeuren wanneer u een product koopt en ervoor kiest om het in maandelijkse termijnen af te lossen. Een lening daarentegen is wanneer u geld leent van een financiële instelling en dit bedrag later terugbetaalt, vaak met rente. Het belangrijkste verschil tussen afbetaling en lenen is dat bij afbetaling de aankoop al gedaan is voordat u begint met betalen, terwijl bij lenen het geleende bedrag eerst ontvangen wordt voordat u begint met terugbetalen. Het is essentieel om dit onderscheid te begrijpen om weloverwogen financiële beslissingen te kunnen nemen.

Hoe werkt een afbetaling lening?

De werking van een afbetaling lening is vrij eenvoudig. Bij een afbetaling lening leent u een bepaald bedrag van een kredietverstrekker en spreekt u af om dit bedrag in termijnen terug te betalen, inclusief rente en eventuele andere kosten. Elke termijn bestaat uit een deel van het geleende bedrag en een deel van de kosten, totdat de volledige lening is terugbetaald. Het aflossingsschema kan variëren afhankelijk van de voorwaarden die zijn overeengekomen tussen u en de kredietverstrekker. Het is belangrijk om het aflossingsplan zorgvuldig te volgen en op tijd te betalen om extra kosten of problemen te voorkomen.

Hoeveel kan ik per maand afbetalen?

Het bepalen van het bedrag dat u maandelijks kunt afbetalen bij een lening is een belangrijke vraag die veel mensen hebben. Het antwoord hierop hangt af van verschillende factoren, zoals uw inkomen, uitgaven en financiële verplichtingen. Het is essentieel om een realistisch beeld te hebben van uw financiële situatie en om een aflossingsbedrag te kiezen dat u comfortabel kunt betalen zonder uw budget te overbelasten. Het is verstandig om een gedetailleerd budget op te stellen en rekening te houden met eventuele onvoorziene kosten om te bepalen hoeveel u elke maand kunt missen voor de afbetaling van uw lening. Door realistisch te zijn over uw financiële mogelijkheden, kunt u ervoor zorgen dat u de lening op een verantwoorde manier kunt terugbetalen en financiële problemen in de toekomst kunt voorkomen.

Wat is een lening op afbetaling?

Een lening op afbetaling, ook wel bekend als een persoonlijke lening, is een vorm van lening waarbij u een vast bedrag leent dat u over een vooraf bepaalde periode terugbetaalt in gelijke maandelijkse termijnen. Deze lening kan worden gebruikt voor uiteenlopende doeleinden, zoals het financieren van een grote aankoop, het consolideren van schulden of het dekken van onverwachte kosten. Het aflossingsbedrag bestaat uit zowel de terugbetaling van het geleende bedrag als eventuele rente en kosten die aan de lening verbonden zijn. Een lening op afbetaling biedt duidelijkheid en voorspelbaarheid in termen van aflossingen, waardoor u uw financiën beter kunt plannen en beheren.

Kan ik 300.000 euro lenen?

Ja, het is mogelijk om een lening van 300.000 euro te krijgen, maar het hangt af van verschillende factoren zoals uw inkomen, kredietgeschiedenis en de voorwaarden van de kredietverstrekker. Het is belangrijk om realistisch te zijn over uw terugbetalingscapaciteit en ervoor te zorgen dat u de lening op verantwoorde wijze kunt aflossen. Het is raadzaam om advies in te winnen bij een financieel adviseur of kredietverstrekker om te bepalen of een lening van 300.000 euro haalbaar en verantwoord is in uw specifieke situatie.

Hoeveel mag je maandelijks afbetalen?

Het maandelijkse aflossingsbedrag van een lening wordt bepaald door verschillende factoren, waaronder het geleende bedrag, de looptijd van de lening en de rentevoet. Het is belangrijk om een aflossingsbedrag te kiezen dat past binnen uw financiële situatie en dat u comfortabel kunt betalen zonder in financiële moeilijkheden te komen. Het is verstandig om een realistisch budget op te stellen en rekening te houden met uw maandelijkse inkomsten en uitgaven om te bepalen hoeveel u zich kunt veroorloven om maandelijks aan de lening af te lossen. Het is ook aan te raden om rekening te houden met eventuele onvoorziene kosten en een buffer aan te houden voor het geval uw financiële situatie verandert.

Hoeveel afbetalen als je 200.000 leent?

Wanneer u een lening van 200.000 euro afsluit, is het belangrijk om te begrijpen hoeveel u maandelijks moet afbetalen. Het exacte bedrag dat u maandelijks moet aflossen, hangt af van factoren zoals de looptijd van de lening, het rentepercentage en eventuele bijkomende kosten. Om een nauwkeurige schatting te krijgen van uw maandelijkse aflossingen, kunt u gebruikmaken van een online leningcalculator of contact opnemen met uw kredietverstrekker voor gedetailleerde informatie over de aflossingsvoorwaarden. Het is essentieel om realistisch te blijven over uw financiële mogelijkheden en ervoor te zorgen dat u comfortabel kunt voldoen aan de aflossingsverplichtingen voordat u een lening van deze omvang aangaat.

Hoeveel kan ik afbetalen per maand?

Het bepalen van het bedrag dat u per maand kunt afbetalen bij een lening is een belangrijke vraag die veel mensen hebben. Het antwoord op deze vraag hangt af van verschillende factoren, zoals uw inkomen, uitgaven en financiële verplichtingen. Het is essentieel om een realistisch beeld te hebben van uw financiële situatie en om een aflossingsbedrag te kiezen dat u comfortabel kunt betalen zonder uw budget te overbelasten. Het is raadzaam om een gedetailleerd overzicht te maken van uw inkomsten en uitgaven, zodat u een goed beeld krijgt van wat haalbaar is voor u. Het kan ook nuttig zijn om advies in te winnen bij een financieel adviseur om u te helpen bij het bepalen van het juiste aflossingsbedrag dat past bij uw financiële doelen en mogelijkheden.

Hoeveel per maand afbetalen lening?

Het bedrag dat u maandelijks moet afbetalen voor een lening hangt af van verschillende factoren, zoals het geleende bedrag, de looptijd van de lening en de rentevoet. Over het algemeen geldt dat hoe hoger het geleende bedrag is en hoe langer de looptijd van de lening, hoe hoger het maandelijkse aflossingsbedrag zal zijn. Het is belangrijk om bij het afsluiten van een lening rekening te houden met uw financiële situatie en een aflossingsplan op te stellen dat haalbaar is voor u. Door vooraf goed te berekenen hoeveel u maandelijks kunt missen voor de afbetaling van uw lening, voorkomt u financiële problemen en zorgt u ervoor dat u uw lening op een verantwoorde manier kunt terugbetalen.

Is kopen op afbetaling een lening?

Ja, kopen op afbetaling wordt beschouwd als een vorm van lening. Wanneer u een product koopt op afbetaling, betekent dit dat u het product direct ontvangt en het bedrag in termijnen terugbetaalt, vaak inclusief rente. Hoewel het niet altijd als een traditionele lening wordt gezien, omdat de financiering rechtstreeks door de verkoper wordt verstrekt, gaat het in feite om uitgestelde betaling waarbij u een schuld aangaat die moet worden terugbetaald. Het is daarom belangrijk om de voorwaarden en kosten van kopen op afbetaling goed te begrijpen voordat u hiermee akkoord gaat, zodat u zich bewust bent van de financiële verplichtingen die hieraan verbonden zijn.

Hoeveel afbetalen voor 50000 euro lenen?

Het bedrag dat u maandelijks moet afbetalen voor een lening van 50.000 euro kan variëren afhankelijk van verschillende factoren, zoals de looptijd van de lening, het rentepercentage en de specifieke voorwaarden van de leningsovereenkomst. Over het algemeen geldt dat hoe langer de looptijd van de lening is, hoe lager het maandelijkse aflossingsbedrag zal zijn, maar hoe hoger de totale kosten aan rente zullen zijn. Het is verstandig om een nauwkeurige berekening te laten maken door uw kredietverstrekker of financieel adviseur om een duidelijk beeld te krijgen van wat u maandelijks kunt verwachten bij het aflossen van een lening van 50.000 euro.

Wat kost het om 100.000 euro lenen?

Het bedrag dat het kost om 100.000 euro te lenen, hangt af van verschillende factoren, zoals de looptijd van de lening, het rentepercentage en eventuele bijkomende kosten. Bij het berekenen van de totale kosten van een lening is het belangrijk om niet alleen naar het geleende bedrag te kijken, maar ook naar de rente die u over de gehele looptijd moet betalen. Daarnaast kunnen er administratiekosten, verzekeringspremies of andere kosten zijn die invloed hebben op het totale bedrag dat u uiteindelijk moet terugbetalen. Het is verstandig om verschillende leningsopties te vergelijken en goed te letten op alle kostenposten om een weloverwogen beslissing te nemen bij het lenen van 100.000 euro.

Wat kost het om 100.000 euro te lenen?

Het kost meer dan alleen het geleende bedrag wanneer u 100.000 euro leent. Naast het terugbetalen van het geleende bedrag, moet u ook rekening houden met rente en eventuele bijkomende kosten. De totale kosten van een lening van 100.000 euro zijn afhankelijk van verschillende factoren, zoals de looptijd van de lening, het rentepercentage en eventuele administratieve kosten. Het is verstandig om een duidelijk beeld te hebben van alle kosten die gepaard gaan met het lenen van dit bedrag, zodat u een weloverwogen beslissing kunt nemen en uw aflossingsplan hierop kunt afstemmen.

Hoeveel betaal je af per 25.000 euro?

Het bedrag dat u maandelijks aflost op een lening van 25.000 euro hangt af van verschillende factoren, zoals de looptijd van de lening, het rentepercentage en eventuele bijkomende kosten. Over het algemeen geldt dat hoe langer de looptijd van de lening is, hoe lager het maandelijkse aflossingsbedrag zal zijn. Het is belangrijk om een realistisch aflossingsplan op te stellen dat past bij uw financiële situatie en om rekening te houden met de totale kosten van de lening, inclusief rente en eventuele andere kosten. Het raadplegen van een financieel adviseur kan u helpen bij het berekenen van het exacte bedrag dat u maandelijks moet aflossen op een lening van 25.000 euro.

Hoe werkt een lening afbetalen?

Het afbetalen van een lening houdt in dat u het geleende bedrag terugbetaalt aan de kredietverstrekker, meestal in termijnen over een afgesproken periode. Bij het aflossen van een lening betaalt u niet alleen het oorspronkelijke geleende bedrag terug, maar ook eventuele rente en kosten die aan de lening verbonden zijn. Het aflossingsproces kan verschillen afhankelijk van het type lening en de voorwaarden die zijn overeengekomen. Meestal wordt er een vast maandelijks bedrag afgesproken dat u dient te betalen totdat de volledige lening is terugbetaald. Het is belangrijk om op tijd te betalen en eventuele extra kosten te vermijden om financiële problemen te voorkomen.