ING Lening Berekenen: Eenvoudig en Transparant in enkele klikken

ING Lening Berekenen: Eenvoudig en Transparant

Als u op zoek bent naar een lening bij ING, wilt u natuurlijk weten hoeveel u kunt lenen en wat de maandelijkse kosten zullen zijn. Gelukkig maakt ING het eenvoudig voor u om dit te berekenen met hun handige online leningcalculator. Met slechts een paar klikken kunt u een duidelijk beeld krijgen van wat u kunt verwachten.

Hoe werkt het?

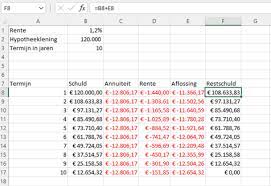

De ING leningcalculator is ontworpen om transparantie en gemak te bieden aan klanten die geïnteresseerd zijn in het afsluiten van een lening. U hoeft alleen maar enkele gegevens in te vullen, zoals het gewenste leenbedrag, de looptijd van de lening en eventuele andere relevante informatie. Vervolgens zal de calculator voor u berekenen wat uw maandelijkse aflossingen zullen zijn, inclusief rente.

Waarom is dit handig?

Door gebruik te maken van de ING leningcalculator kunt u snel verschillende scenario’s vergelijken en zien welke lening het beste bij uw financiële situatie past. U kunt experimenteren met verschillende leenbedragen en looptijden om te zien hoe dit van invloed is op uw maandelijkse kosten. Op deze manier kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u niet voor verrassingen komt te staan.

Conclusie

Of u nu van plan bent om een persoonlijke lening, autolening of renovatielening af te sluiten bij ING, het gebruik van de leningcalculator kan u helpen om goed geïnformeerde keuzes te maken. Het stelt u in staat om duidelijkheid te krijgen over uw financiële verplichtingen en om uw lening af te stemmen op uw behoeften en budget. Probeer het vandaag nog uit en ontdek hoe eenvoudig het is om uw lening bij ING te berekenen!

7 Tips voor het Berekenen van een Lening in België

- Bepaal het gewenste leenbedrag.

- Controleer de looptijd van de lening.

- Vergelijk rentetarieven van verschillende kredietverstrekkers.

- Houd rekening met bijkomende kosten zoals administratiekosten en verzekeringen.

- Bekijk of er mogelijkheden zijn voor extra aflossingen of boetevrije vervroegde terugbetalingen.

- Let op eventuele voorwaarden en clausules in het leencontract.

- Gebruik online leningberekeningstools voor een snelle indicatie van mogelijke maandelijkse aflossingen.

Bepaal het gewenste leenbedrag.

Het bepalen van het gewenste leenbedrag is een cruciale stap bij het berekenen van een lening bij ING. Het is belangrijk om realistisch te zijn en alleen te lenen wat nodig is, rekening houdend met uw financiële situatie en terugbetalingscapaciteit. Door het gewenste leenbedrag zorgvuldig te overwegen, kunt u ervoor zorgen dat u niet meer leent dan nodig is en dat u comfortabel kunt voldoen aan de maandelijkse aflossingen. Het is verstandig om uw behoeften en doelen goed in kaart te brengen voordat u gebruikmaakt van de leningcalculator, zodat u een lening op maat kunt samenstellen die past bij uw specifieke situatie.

Controleer de looptijd van de lening.

Het is belangrijk om de looptijd van de lening zorgvuldig te controleren wanneer u gebruik maakt van de ING leningcalculator. De looptijd bepaalt hoe lang u maandelijks aflossingen zult moeten doen en heeft invloed op de totale kosten van de lening, inclusief rente. Door te spelen met verschillende looptijden in de calculator, kunt u zien hoe dit van invloed is op uw maandelijkse budget en hoe snel u de lening kunt aflossen. Het is verstandig om een balans te vinden tussen een kortere looptijd met hogere maandelijkse betalingen en een langere looptijd met lagere betalingen, zodat u een lening kunt kiezen die past bij uw financiële situatie en doelen.

Vergelijk rentetarieven van verschillende kredietverstrekkers.

Het is verstandig om rentetarieven van verschillende kredietverstrekkers te vergelijken wanneer u een lening overweegt bij ING. Door verschillende aanbieders te onderzoeken en hun rentetarieven te vergelijken, kunt u een beter inzicht krijgen in welke optie het meest voordelig is voor uw financiële situatie. Het vergelijken van rentetarieven kan u helpen om geld te besparen op de lange termijn en ervoor zorgen dat u de meest gunstige lening kiest die past bij uw behoeften en budget.

Houd rekening met bijkomende kosten zoals administratiekosten en verzekeringen.

Het is belangrijk om bij het berekenen van uw lening bij ING rekening te houden met bijkomende kosten, zoals administratiekosten en verzekeringen. Deze extra kosten kunnen van invloed zijn op het totale bedrag dat u maandelijks moet aflossen en dienen daarom mee te worden opgenomen in uw berekeningen. Door deze bijkomende kosten in overweging te nemen, krijgt u een realistisch beeld van wat de lening daadwerkelijk zal kosten en kunt u zich beter voorbereiden op de financiële verplichtingen die ermee gepaard gaan.

Bekijk of er mogelijkheden zijn voor extra aflossingen of boetevrije vervroegde terugbetalingen.

Bekijk of er mogelijkheden zijn voor extra aflossingen of boetevrije vervroegde terugbetalingen bij het berekenen van uw lening bij ING. Het is verstandig om te controleren of u de flexibiliteit heeft om extra aflossingen te doen of de lening vervroegd terug te betalen zonder extra kosten. Door deze mogelijkheden te benutten, kunt u niet alleen sneller schuldenvrij worden, maar ook besparen op rentekosten op de lange termijn. Het loont dus zeker de moeite om deze opties te overwegen en mee te nemen in uw leningberekening bij ING.

Let op eventuele voorwaarden en clausules in het leencontract.

Het is belangrijk om aandacht te besteden aan eventuele voorwaarden en clausules in het leencontract wanneer u een lening berekent bij ING. Deze kunnen van invloed zijn op de totale kosten en de voorwaarden van de lening. Zorg ervoor dat u alle details begrijpt voordat u akkoord gaat met het leencontract, zodat u niet voor verrassingen komt te staan. Door goed op de hoogte te zijn van alle bepalingen kunt u een weloverwogen beslissing nemen en ervoor zorgen dat de lening aansluit bij uw financiële behoeften en verwachtingen.

Gebruik online leningberekeningstools voor een snelle indicatie van mogelijke maandelijkse aflossingen.

Maak gebruik van online leningberekeningstools voor een snelle indicatie van mogelijke maandelijkse aflossingen. Door deze handige tools te gebruiken, zoals de leningcalculator van ING, kunt u snel en gemakkelijk een idee krijgen van hoeveel u maandelijks zou moeten aflossen bij verschillende leenbedragen en looptijden. Dit geeft u een duidelijk beeld van wat u kunt verwachten en helpt u bij het nemen van weloverwogen beslissingen over uw lening. Het is een handige manier om vooraf inzicht te krijgen in uw financiële verplichtingen voordat u daadwerkelijk een lening afsluit.