Het berekenen van een autolening: inzicht in uw financiële mogelijkheden

Het kopen van een nieuwe auto kan een spannende en belangrijke stap zijn. Of u nu op zoek bent naar uw eerste auto of wilt upgraden naar een nieuwer model, het financiële aspect is vaak een cruciale factor. Het is essentieel om te weten hoeveel u kunt lenen en wat de maandelijkse kosten zullen zijn voordat u zich vastlegt op een autolening. In dit artikel zullen we uitleggen hoe u uw autolening kunt berekenen en waar u rekening mee moet houden.

Allereerst is het belangrijk om te begrijpen dat de hoogte van uw lening afhangt van verschillende factoren, zoals uw inkomen, kredietgeschiedenis en de waarde van de auto die u wilt kopen. Om een duidelijk beeld te krijgen van uw financiële mogelijkheden, kunt u gebruikmaken van online leningberekeningstools die worden aangeboden door financiële instellingen en autodealers.

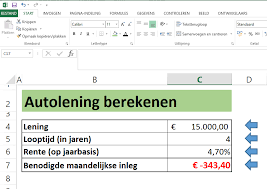

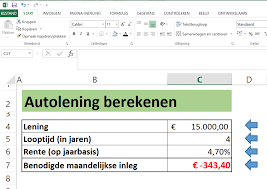

Een leningberekeningstool stelt u in staat om verschillende scenario’s te verkennen door het invoeren van gegevens zoals het gewenste leenbedrag, de looptijd van de lening en het rentepercentage. Op basis hiervan zal de tool een schatting geven van de maandelijkse aflossingen die u kunt verwachten.

Bij het berekenen van uw autolening is het ook belangrijk om rekening te houden met andere kosten die gepaard gaan met het bezitten van een auto. Denk hierbij aan verzekering, onderhoud, brandstof en belastingen. Het is verstandig om deze kosten mee te nemen in uw budgetplanning, zodat u een realistisch beeld krijgt van wat u zich kunt veroorloven.

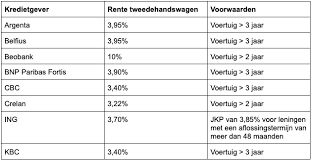

Een ander aspect om in gedachten te houden bij het berekenen van uw autolening is het rentepercentage. Dit kan variëren afhankelijk van uw kredietwaardigheid en de voorwaarden die worden aangeboden door de geldverstrekker. Het is verstandig om verschillende leningaanbieders te vergelijken voordat u een beslissing neemt, zodat u de beste rentevoet kunt vinden die past bij uw financiële situatie.

Tot slot is het belangrijk om te benadrukken dat het hebben van een duidelijk beeld van uw financiële mogelijkheden en het berekenen van uw autolening u helpt om verantwoorde financiële beslissingen te nemen. Het voorkomt dat u zichzelf overbelast met schulden en stelt u in staat om een lening af te sluiten die past bij uw budget.

Het berekenen van een autolening geeft u de nodige informatie om weloverwogen keuzes te maken bij het kopen van een auto. Door gebruik te maken van online leningberekeningstools en rekening te houden met andere kosten, zoals verzekering en onderhoud, krijgt u een realistisch beeld van wat haalbaar is binnen uw financiële situatie. Vergeet niet om verschillende leningaanbieders te vergelijken om de beste rentevoet te vinden.

Onthoud altijd dat het verstandig is om advies in te winnen bij een financieel adviseur voordat u een lening afsluit. Zij kunnen u helpen bij het begrijpen van de voorwaarden en de mogelijke gevolgen van uw lening. Met de juiste informatie en een goed begrip van uw financiële mogelijkheden kunt u met vertrouwen op zoek gaan naar uw droomauto.

9 Voordelen van het Berekenen van een Auto Lening

- U kunt uw maandelijkse aflossingen vooraf berekenen.

- U krijgt inzicht in de totale kosten van uw lening.

- U heeft de mogelijkheid om verschillende rentepercentages te vergelijken en zo de beste optie te vinden voor uw situatie.

- U kunt eenvoudig aanpassingen maken, zoals het wijzigen van het bedrag of de looptijd van de lening, voordat u een definitieve beslissing neemt.

- Er zijn geen verborgen kosten en tarieven bij het gebruik van dit online hulpmiddel om een auto-lening te berekenen.

- Deze tool is gemakkelijk te gebruiken en biedt snelle resultaten op basis van realistische cijfers die door u worden ingevoerd.

- Het kan helpen om de juiste financiële keuzes te maken als het gaat om autofinanciering .

- U bent niet verplicht om meteen een contract af te sluiten na het gebruik van dit online hulpmiddel; er is gelegenheid tot onderzoek naar andere opties voordat u besluit welke lening voor u geschikt is .

- Dankzij dit online hulpmiddel bent u beter voorbereid op eventuele verandering in rentetarieven of andere financiële factoren die invloed kunnen hebben op de betaalbaarheid van autolening

5 Nadelen bij het berekenen van autoleningen

- Het kan veel tijd kosten om de juiste lening te berekenen;

- Er zijn veel verschillende tarieven en opties waaruit je moet kiezen;

- Er is een risico dat je meer terugbetaalt dan nodig is als je de verkeerde lening kiest;

- Je moet goed begrijpen hoe rente werkt voordat je een lening auto berekenen;

- Soms zijn er verborgen kosten bij het afsluiten van een lening auto, die niet worden vermeld in de voorwaarden van de lener.

U kunt uw maandelijkse aflossingen vooraf berekenen.

Een van de voordelen van het berekenen van uw autolening is dat u uw maandelijkse aflossingen vooraf kunt berekenen. Dit biedt u de mogelijkheid om een duidelijk beeld te krijgen van wat u kunt verwachten en helpt u bij het plannen van uw financiën.

Door gebruik te maken van online leningberekeningstools kunt u eenvoudig verschillende scenario’s verkennen. U kunt het gewenste leenbedrag, de looptijd van de lening en het rentepercentage invoeren om een schatting te krijgen van uw maandelijkse aflossingen.

Deze vooraf berekende aflossingen geven u een helder overzicht van hoeveel geld u maandelijks moet reserveren voor uw autolening. Hierdoor kunt u uw budget beter beheren en ervoor zorgen dat u zich geen onverwachte financiële lasten op de hals haalt.

Het voordeel van het vooraf berekenen van uw maandelijkse aflossingen is dat het u helpt bij het nemen van weloverwogen beslissingen. U kunt verschillende leningopties vergelijken en zien hoe deze zich vertalen naar maandelijkse betalingen. Op basis hiervan kunt u bepalen welke lening het beste past bij uw financiële situatie en comfortniveau.

Bovendien stelt het berekenen van uw maandelijkse aflossingen u ook in staat om te anticiperen op eventuele veranderingen in uw financiële situatie. Als u bijvoorbeeld verwacht dat uw inkomen zal stijgen of dat er andere uitgaven op komst zijn, kunt u met behulp van de berekeningstool zien hoe deze wijzigingen van invloed zullen zijn op uw maandelijkse aflossingen.

Kortom, het vooraf berekenen van uw maandelijkse aflossingen bij het lenen voor een auto biedt u duidelijkheid en gemoedsrust. Het stelt u in staat om uw financiën beter te plannen en helpt u bij het maken van weloverwogen beslissingen. Door gebruik te maken van online leningberekeningstools kunt u snel en gemakkelijk een overzicht krijgen van uw financiële verplichtingen, zodat u met vertrouwen kunt beginnen aan uw autokoopavontuur.

U krijgt inzicht in de totale kosten van uw lening.

Een van de belangrijkste voordelen van het berekenen van uw autolening is dat u inzicht krijgt in de totale kosten van uw lening. Het is essentieel om een duidelijk beeld te hebben van wat uw lening uiteindelijk zal kosten, zodat u weloverwogen beslissingen kunt nemen.

Door gebruik te maken van een leningberekeningstool kunt u het leenbedrag, de looptijd en het rentepercentage invoeren. Op basis hiervan zal de tool een schatting geven van de totale kosten van uw lening, inclusief rente en eventuele andere kosten. Dit stelt u in staat om verschillende scenario’s te vergelijken en te bepalen welke lening het meest geschikt is voor uw financiële situatie.

Het hebben van inzicht in de totale kosten stelt u in staat om realistische verwachtingen te hebben en ervoor te zorgen dat u zich geen onnodige financiële last oplegt. U kunt bijvoorbeeld zien hoeveel u maandelijks moet aflossen en hoe lang het duurt voordat u de lening volledig heeft terugbetaald.

Daarnaast kan het berekenen van de totale kosten u helpen bij het maken van vergelijkingen tussen verschillende leningaanbieders. Door verschillende opties naast elkaar te leggen, kunt u zien welke aanbieder de meest gunstige voorwaarden biedt. Dit stelt u in staat om een weloverwogen keuze te maken en mogelijk geld te besparen op uw autolening.

Kortom, door uw autolening te berekenen krijgt u waardevol inzicht in de totale kosten van uw lening. Dit stelt u in staat om realistische verwachtingen te hebben en weloverwogen beslissingen te nemen. Het helpt u ook bij het vergelijken van verschillende leningaanbieders en het vinden van de meest gunstige voorwaarden. Neem de tijd om uw autolening te berekenen en zorg ervoor dat u financieel goed voorbereid bent voordat u uw nieuwe auto aanschaft.

U heeft de mogelijkheid om verschillende rentepercentages te vergelijken en zo de beste optie te vinden voor uw situatie.

Het berekenen van een autolening biedt u de waardevolle mogelijkheid om verschillende rentepercentages te vergelijken en zo de beste optie te vinden die past bij uw financiële situatie. Het rentepercentage is een belangrijke factor bij het bepalen van de totale kosten van uw lening. Door verschillende aanbieders te vergelijken, kunt u ervoor zorgen dat u de meest gunstige rentevoet krijgt.

Het vergelijken van rentepercentages stelt u in staat om geld te besparen op uw autolening. Een klein verschil in rente kan op de lange termijn een aanzienlijk verschil maken in de totale kosten van uw lening. Door gebruik te maken van leningberekeningstools en offertes aan te vragen bij verschillende geldverstrekkers, kunt u de rentetarieven vergelijken en de beste optie selecteren.

Bij het vergelijken van rentepercentages is het belangrijk om niet alleen naar het percentage zelf te kijken, maar ook naar andere voorwaarden die worden aangeboden door de geldverstrekker. Let bijvoorbeeld op eventuele bijkomende kosten, zoals administratiekosten of verzekeringen die verplicht zijn bij het afsluiten van de lening. Deze kunnen invloed hebben op de totale kosten en moeten worden meegenomen in uw overwegingen.

Door verschillende rentepercentages te vergelijken, heeft u meer controle over uw financiële situatie en kunt u een weloverwogen beslissing nemen. U kunt kiezen voor een lening met een lagere rente, wat resulteert in lagere maandelijkse aflossingen en uiteindelijk minder kosten over de gehele looptijd van de lening. Dit kan u helpen om uw financiële lasten beter beheersbaar te maken.

Het berekenen van een autolening en het vergelijken van rentepercentages biedt u de mogelijkheid om de beste optie te vinden die past bij uw situatie. Het stelt u in staat om geld te besparen en controle te hebben over uw financiële toekomst. Neem de tijd om verschillende aanbieders te onderzoeken en gebruik te maken van leningberekeningstools om een weloverwogen beslissing te nemen bij het afsluiten van uw autolening.

U kunt eenvoudig aanpassingen maken, zoals het wijzigen van het bedrag of de looptijd van de lening, voordat u een definitieve beslissing neemt.

Een van de voordelen van het berekenen van een autolening is dat u eenvoudig aanpassingen kunt maken voordat u een definitieve beslissing neemt. Het proces van het berekenen van uw lening stelt u in staat om te experimenteren met verschillende scenario’s door het wijzigen van het leenbedrag en de looptijd van de lening.

Stel dat u een bepaald bedrag in gedachten heeft dat u wilt lenen voor uw nieuwe auto, maar wanneer u de berekening uitvoert, blijkt dat de maandelijkse aflossingen hoger zijn dan verwacht. In plaats van teleurgesteld te zijn en uw droomauto op te geven, kunt u eenvoudig het bedrag aanpassen en opnieuw berekenen. Op deze manier kunt u zien hoe verschillende leenbedragen invloed hebben op uw maandelijkse kosten en kunt u een bedrag kiezen dat beter past bij uw budget.

Daarnaast kunt u ook spelen met de looptijd van de lening. Misschien wilt u liever een kortere looptijd om sneller schuldenvrij te zijn, of juist een langere looptijd om lagere maandelijkse aflossingen te hebben. Door de looptijd aan te passen in de leningberekeningstool, krijgt u direct inzicht in hoe dit uw maandelijkse kosten beïnvloedt.

Het kunnen maken van deze aanpassingen voordat u een definitieve beslissing neemt, stelt u in staat om beter geïnformeerd te zijn over wat haalbaar is binnen uw financiële situatie. Het geeft u de flexibiliteit om te experimenteren en te spelen met verschillende scenario’s totdat u een lening vindt die perfect bij uw behoeften past.

Het berekenen van een autolening biedt u dus de mogelijkheid om eenvoudig aanpassingen te maken, zoals het wijzigen van het bedrag of de looptijd van de lening. Dit stelt u in staat om uw opties te verkennen en een weloverwogen beslissing te nemen voordat u zich vastlegt op een autolening. Neem de tijd om verschillende scenario’s te overwegen en kies een lening die past bij uw financiële doelen en mogelijkheden.

Er zijn geen verborgen kosten en tarieven bij het gebruik van dit online hulpmiddel om een auto-lening te berekenen.

Een van de grote voordelen van het gebruik van online tools om een autolening te berekenen, is dat er geen verborgen kosten en tarieven zijn. Dit betekent dat u transparantie en duidelijkheid krijgt over de financiële aspecten van uw lening.

Wanneer u traditioneel naar een bank of geldverstrekker gaat om een lening te bespreken, kunnen er verborgen kosten en tarieven zijn die niet meteen duidelijk zijn. Dit kan leiden tot onaangename verrassingen en extra financiële lasten.

Met behulp van een online hulpmiddel om uw autolening te berekenen, kunt u er zeker van zijn dat alle kosten en tarieven in de berekening zijn opgenomen. U hoeft zich geen zorgen te maken over onverwachte toeslagen of verborgen kosten die uw budget kunnen beïnvloeden.

Deze transparantie geeft u gemoedsrust bij het nemen van financiële beslissingen. U kunt vertrouwen op de nauwkeurigheid en betrouwbaarheid van het online hulpmiddel om uw autolening te berekenen, omdat alle kosten helder worden weergegeven.

Bovendien kunt u met behulp van deze online tools verschillende scenario’s verkennen door verschillende bedragen, looptijden en rentepercentages in te voeren. Op deze manier kunt u experimenteren en zien hoe verschillende factoren invloed hebben op uw maandelijkse aflossingen.

Kortom, het gebruik van een online hulpmiddel om uw autolening te berekenen biedt niet alleen gemak en snelheid, maar ook transparantie en duidelijkheid. U kunt erop vertrouwen dat er geen verborgen kosten en tarieven zijn, waardoor u met vertrouwen uw autolening kunt plannen en afsluiten.

Het berekenen van een autolening kan een tijdrovende taak zijn, maar gelukkig is er een handige tool beschikbaar die het proces eenvoudig en efficiënt maakt. Deze tool stelt u in staat om snel en gemakkelijk uw autolening te berekenen op basis van realistische cijfers die u zelf invoert.

Een van de belangrijkste voordelen van deze tool is het gebruiksgemak. U hoeft geen financieel expert te zijn om de tool te kunnen gebruiken. Met een paar eenvoudige stappen kunt u de benodigde informatie invoeren, zoals het gewenste leenbedrag, de looptijd van de lening en het rentepercentage. Vervolgens zal de tool direct resultaten genereren op basis van deze gegevens.

Het mooie aan deze tool is dat u volledige controle heeft over de ingevoerde gegevens. U kunt experimenteren met verschillende scenario’s en aanpassingen maken totdat u tevreden bent met het resultaat. Dit stelt u in staat om realistische cijfers te verkrijgen die passen bij uw persoonlijke financiële situatie.

Daarnaast biedt deze tool snelle resultaten. In plaats van handmatig berekeningen uit te voeren of lange wachttijden te hebben bij een financiële instelling, krijgt u direct inzicht in wat u kunt verwachten qua maandelijkse aflossingen. Dit bespaart niet alleen tijd, maar stelt u ook in staat om snel beslissingen te nemen en uw plannen voor het kopen van een auto verder vorm te geven.

Het gebruik van een autolening berekeningstool is een handige en efficiënte manier om inzicht te krijgen in uw financiële mogelijkheden. Het is een gebruiksvriendelijke tool die snelle resultaten biedt op basis van realistische cijfers die u zelf invoert. Of u nu uw eerste auto wilt kopen of wilt upgraden naar een nieuwer model, deze tool helpt u bij het nemen van weloverwogen beslissingen en het plannen van uw financiën.

Het kan helpen om de juiste financiële keuzes te maken als het gaat om autofinanciering .

Het kan helpen om de juiste financiële keuzes te maken als het gaat om autofinanciering.

Het berekenen van een autolening kan u helpen om de juiste financiële keuzes te maken bij het kopen van een auto. Het is belangrijk om een duidelijk beeld te hebben van uw financiële mogelijkheden voordat u zich committeert aan een lening. Door gebruik te maken van leningberekeningstools kunt u inzicht krijgen in hoeveel u kunt lenen en wat de maandelijkse kosten zullen zijn.

Een van de voordelen van het berekenen van een autolening is dat het u helpt om realistisch te blijven binnen uw budget. Door vooraf te weten hoeveel u kunt lenen en wat de maandelijkse aflossingen zullen zijn, kunt u beter inschatten of de gewenste auto binnen uw financiële mogelijkheden valt. Dit helpt voorkomen dat u zichzelf overbelast met schulden en zorgt ervoor dat u een lening afsluit die past bij uw budget.

Daarnaast biedt het berekenen van een autolening ook de mogelijkheid om verschillende scenario’s te verkennen. U kunt experimenteren met verschillende leenbedragen, looptijden en rentepercentages om te zien hoe dit invloed heeft op de maandelijkse aflossingen. Op deze manier kunt u weloverwogen beslissingen nemen en de beste optie kiezen die past bij uw financiële situatie.

Het berekenen van een autolening geeft u dus waardevolle informatie waarmee u verantwoorde financiële keuzes kunt maken. Het stelt u in staat om realistisch te blijven binnen uw budget en voorkomt dat u zichzelf overbelast met schulden. Door gebruik te maken van leningberekeningstools kunt u de juiste autofinanciering vinden die past bij uw financiële mogelijkheden.

Onthoud altijd dat het verstandig is om advies in te winnen bij een financieel adviseur voordat u een lening afsluit. Zij kunnen u helpen bij het begrijpen van de voorwaarden en de mogelijke gevolgen van uw lening. Met de juiste informatie en een goed begrip van uw financiële mogelijkheden kunt u met vertrouwen op zoek gaan naar uw droomauto.

U bent niet verplicht om meteen een contract af te sluiten na het gebruik van dit online hulpmiddel; er is gelegenheid tot onderzoek naar andere opties voordat u besluit welke lening voor u geschikt is .

Een groot voordeel van het berekenen van uw autolening is dat u niet direct verplicht bent om een contract af te sluiten na het gebruik van een online hulpmiddel. Dit geeft u de gelegenheid om verder onderzoek te doen naar andere opties voordat u besluit welke lening het meest geschikt is voor u.

Het proces van het berekenen van uw autolening stelt u in staat om verschillende scenario’s te verkennen en de maandelijkse aflossingen te schatten op basis van het gewenste leenbedrag, de looptijd en het rentepercentage. Deze informatie biedt u een goed beeld van wat u kunt verwachten bij verschillende leningaanbieders.

Na het berekenen van uw autolening heeft u de vrijheid om verder te zoeken naar andere leningaanbieders en hun voorwaarden te vergelijken. Dit stelt u in staat om de beste rentevoet en leningsvoorwaarden te vinden die passen bij uw financiële situatie en behoeften.

Door deze mogelijkheid tot onderzoek kunt u zorgvuldig overwegen welke optie het meest gunstig is voor u op de lange termijn. Het kan zijn dat er andere leningaanbieders zijn die betere voorwaarden bieden of dat er alternatieve financieringsmogelijkheden zijn die beter aansluiten bij uw financiële doelen.

Het is belangrijk om te onthouden dat het afsluiten van een autolening een belangrijke financiële beslissing is. Het nemen van de tijd om verschillende opties te onderzoeken en vergelijken kan helpen om de juiste keuze te maken en uiteindelijk geld te besparen.

Dus, voordat u zich verbindt aan een specifieke autolening, maak gebruik van het online hulpmiddel om uw lening te berekenen. Dit geeft u de vrijheid om andere opties te onderzoeken en ervoor te zorgen dat u de beste lening kiest die past bij uw financiële situatie en behoeften.

Dankzij dit online hulpmiddel bent u beter voorbereid op eventuele verandering in rentetarieven of andere financiële factoren die invloed kunnen hebben op de betaalbaarheid van autolening

Dankzij dit online hulpmiddel bent u beter voorbereid op eventuele veranderingen in rentetarieven of andere financiële factoren die invloed kunnen hebben op de betaalbaarheid van uw autolening.

Het berekenen van een autolening is een belangrijke stap bij het plannen van uw financiën en het maken van weloverwogen beslissingen. Een van de voordelen van het gebruik van online leningberekeningstools is dat u inzicht krijgt in hoe veranderingen in rentetarieven of andere financiële factoren de betaalbaarheid van uw lening kunnen beïnvloeden.

Stel dat u momenteel een autolening overweegt en u heeft een idee van het leenbedrag, de looptijd en het rentepercentage. Met behulp van een leningberekeningstool kunt u verschillende scenario’s verkennen en zien hoe kleine veranderingen in rentetarieven de maandelijkse aflossingen kunnen beïnvloeden. Dit geeft u de mogelijkheid om vooruit te plannen en beter voorbereid te zijn op mogelijke schommelingen in de markt.

Daarnaast kan deze tool ook helpen bij het vergelijken van verschillende leningaanbieders. Door verschillende rentetarieven en voorwaarden te vergelijken, kunt u een weloverwogen beslissing nemen over welke geldverstrekker het beste bij uw behoeften past. U kunt ook experimenteren met verschillende looptijden om te zien hoe dit invloed heeft op uw maandelijkse aflossingen.

Het berekenen van uw autolening met behulp van een online hulpmiddel geeft u dus een beter inzicht in de haalbaarheid van uw lening onder verschillende omstandigheden. Het stelt u in staat om vooruit te plannen en flexibel te zijn, mochten er veranderingen optreden in rentetarieven of andere financiële factoren.

Kortom, door gebruik te maken van een leningberekeningstool bent u beter voorbereid op eventuele veranderingen in rentetarieven of andere financiële factoren die invloed kunnen hebben op de betaalbaarheid van uw autolening. Het geeft u de mogelijkheid om verschillende scenario’s te verkennen en weloverwogen beslissingen te nemen over uw financiën. Neem de tijd om uw autolening te berekenen en ga met vertrouwen op zoek naar uw droomauto!

Het kan veel tijd kosten om de juiste lening te berekenen;

Een con van het berekenen van een autolening is dat het veel tijd kan kosten om de juiste lening te vinden. Het proces van het vergelijken van verschillende leningaanbieders, het invoeren van gegevens in berekeningstools en het analyseren van de resultaten kan tijdrovend zijn.

Het is belangrijk om geduldig te zijn en voldoende tijd te nemen om de juiste lening te vinden die past bij uw financiële situatie. Het vergelijken van rentepercentages, looptijden en andere voorwaarden kan verwarrend zijn, vooral als u niet bekend bent met financiële terminologieën.

Bovendien kunnen sommige leningaanbieders complexe online aanvraagformulieren hebben die extra tijd in beslag nemen om in te vullen. Dit kan frustrerend zijn, vooral als u meerdere aanvragen moet indienen om verschillende opties te vergelijken.

Om tijd te besparen bij het berekenen van een autolening, kunt u overwegen om gebruik te maken van vergelijkingssites of advies in te winnen bij een financieel adviseur. Zij kunnen u helpen bij het identificeren van betrouwbare leningaanbieders en u begeleiden doorheen het proces.

Hoewel het tijdrovend kan zijn, is het belangrijk om voldoende aandacht te besteden aan het berekenen van uw autolening. Het nemen van de tijd om alle opties zorgvuldig af te wegen en de beste lening voor uw situatie te kiezen, kan uiteindelijk leiden tot lagere kosten en een betere financiële stabiliteit op de lange termijn.

Er zijn veel verschillende tarieven en opties waaruit je moet kiezen;

Er zijn veel verschillende tarieven en opties waaruit je moet kiezen bij het berekenen van een autolening. Hoewel het hebben van keuzemogelijkheden op zichzelf positief kan zijn, kan het ook verwarrend en overweldigend zijn voor mensen die niet vertrouwd zijn met financiële terminologieën en leningvoorwaarden.

Het grote aantal tarieven en opties maakt het moeilijk om appels met appels te vergelijken. Verschillende geldverstrekkers kunnen verschillende rentetarieven, looptijden en voorwaarden aanbieden. Dit betekent dat je grondig onderzoek moet doen en offertes moet vergelijken om de beste deal te vinden die past bij jouw financiële situatie.

Bovendien kunnen sommige geldverstrekkers verborgen kosten of clausules hebben die pas duidelijk worden nadat je de lening hebt afgesloten. Het is belangrijk om de kleine lettertjes te lezen en ervoor te zorgen dat je alle kosten begrijpt voordat je een definitieve beslissing neemt.

Om deze uitdaging aan te gaan, is het raadzaam om professioneel advies in te winnen bij een financieel adviseur of een expert op het gebied van autoleningen. Zij kunnen je helpen bij het begrijpen van de verschillende tarieven en opties, evenals de mogelijke valkuilen die ermee gepaard gaan. Op deze manier kun je weloverwogen beslissingen nemen en voorkomen dat je verrast wordt door onverwachte kosten of ongunstige leningvoorwaarden.

Het is ook belangrijk om jezelf af te vragen wat je prioriteiten zijn bij het kiezen van een autolening. Wil je bijvoorbeeld een lagere maandelijkse aflossing of ben je bereid om meer rente te betalen op de lange termijn? Het bepalen van jouw financiële doelstellingen zal je helpen om de juiste keuze te maken tussen de verschillende tarieven en opties.

Kortom, hoewel er veel verschillende tarieven en opties zijn om uit te kiezen bij het berekenen van een autolening, kan dit ook leiden tot verwarring en overweldiging. Het is belangrijk om grondig onderzoek te doen, offertes te vergelijken en professioneel advies in te winnen voordat je een definitieve beslissing neemt. Door dit te doen, kun je ervoor zorgen dat je de beste deal krijgt die past bij jouw financiële situatie en behoeften.

Er is een risico dat je meer terugbetaalt dan nodig is als je de verkeerde lening kiest;

Bij het berekenen van een autolening is het van cruciaal belang om de juiste lening te kiezen die past bij jouw financiële situatie. Het is echter ook mogelijk om de verkeerde lening te kiezen, wat kan resulteren in het terugbetalen van meer dan nodig is. Dit vormt een belangrijk nadeel bij het berekenen van een autolening.

Het kiezen van de verkeerde lening kan gebeuren wanneer men zich niet voldoende informeert over de verschillende opties en voorwaarden die beschikbaar zijn. Het rentepercentage, de looptijd en eventuele verborgen kosten kunnen allemaal invloed hebben op de totale kosten van de lening. Als je deze factoren niet grondig onderzoekt, loop je het risico om uiteindelijk meer geld terug te betalen dan nodig is.

Om dit concreet te maken, stellen we ons voor dat je een autolening wilt afsluiten en twee opties hebt: bank A biedt een lening aan met een rentepercentage van 5% en bank B biedt een lening aan met een rentepercentage van 7%. Als je alleen naar het rentepercentage kijkt, lijkt bank A de beste keuze. Echter, als je ook rekening houdt met eventuele verborgen kosten of extra voorwaarden die bank B mogelijk heeft, kan het zijn dat bank B uiteindelijk voordeliger uitpakt.

Om dit risico te vermijden, is het essentieel om grondig onderzoek te doen en verschillende leningaanbieders te vergelijken voordat je een beslissing neemt. Neem de tijd om de voorwaarden, rentepercentages en eventuele bijkomende kosten van elke lening zorgvuldig te bestuderen. Het kan ook nuttig zijn om advies in te winnen bij een financieel adviseur die je kan helpen bij het maken van een weloverwogen keuze.

Het is belangrijk om te benadrukken dat het risico van het terugbetalen van meer dan nodig is niet inherent is aan het berekenen van een autolening, maar eerder aan het maken van een verkeerde keuze. Door grondig onderzoek te doen en alle relevante informatie in overweging te nemen, kun je dit risico minimaliseren en ervoor zorgen dat je de juiste lening kiest die past bij jouw financiële behoeften.

Kortom, bij het berekenen van een autolening is er een risico dat je meer terugbetaalt dan nodig is als je de verkeerde lening kiest. Het is daarom essentieel om grondig onderzoek te doen, verschillende leningaanbieders te vergelijken en indien nodig advies in te winnen bij een financieel adviseur. Op deze manier kun je ervoor zorgen dat je de juiste lening kiest die past bij jouw financiële situatie en voorkom je onnodige kosten in de toekomst.

Je moet goed begrijpen hoe rente werkt voordat je een lening auto berekenen;

Het belang van het begrijpen van rente bij het berekenen van een autolening

Het berekenen van een autolening kan u helpen bij het plannen en beheren van uw financiën wanneer u op zoek bent naar een nieuwe auto. Het is echter essentieel om goed te begrijpen hoe rente werkt voordat u aan de slag gaat met het berekenen van uw lening. Hierdoor kunt u de juiste beslissingen nemen en onaangename verrassingen voorkomen.

Rente is de vergoeding die u betaalt aan de geldverstrekker voor het lenen van geld. Het wordt meestal uitgedrukt als een percentage en kan variëren afhankelijk van verschillende factoren, zoals uw kredietwaardigheid en de voorwaarden die worden aangeboden door de geldverstrekker.

Bij het berekenen van uw autolening is het belangrijk om rekening te houden met zowel de nominale rente als het effectieve jaarlijkse kostenpercentage (JKP). De nominale rente is het rentepercentage dat wordt toegepast op uw lening, terwijl het JKP ook rekening houdt met andere kosten, zoals administratiekosten en verzekeringen. Het JKP geeft u een beter beeld van de totale kosten van uw lening.

Een valkuil waar veel mensen in kunnen vallen, is dat ze alleen kijken naar het bedrag dat ze maandelijks moeten aflossen zonder rekening te houden met de totale kosten op lange termijn. Een lagere maandelijkse aflossing kan aantrekkelijk lijken, maar als dit gepaard gaat met een hogere rente of een langere looptijd, kunt u uiteindelijk meer betalen voor uw lening.

Een ander aspect om rekening mee te houden is de manier waarop rente wordt berekend. Bij sommige leningen wordt rente berekend op basis van het openstaande saldo, terwijl bij andere leningen rente wordt berekend op basis van het oorspronkelijke geleende bedrag. Dit kan een aanzienlijk verschil maken in de totale kosten van uw lening.

Om onaangename verrassingen te voorkomen, is het belangrijk om alle voorwaarden en kosten van uw autolening grondig door te nemen voordat u zich committeert. Neem de tijd om de kleine lettertjes te lezen en vragen te stellen aan de geldverstrekker als er iets niet duidelijk is. Zo bent u goed geïnformeerd over hoe rente werkt en kunt u weloverwogen beslissingen nemen.

Het begrijpen van hoe rente werkt bij het berekenen van een autolening is essentieel om financieel verstandige keuzes te maken. Door rekening te houden met zowel de nominale rente als het JKP, en door alle voorwaarden zorgvuldig door te nemen, kunt u ervoor zorgen dat u niet voor verrassingen komt te staan en dat u een autolening afsluit die past bij uw financiële situatie.

Soms zijn er verborgen kosten bij het afsluiten van een lening auto, die niet worden vermeld in de voorwaarden van de lener.

Bij het berekenen van een autolening is het belangrijk om niet alleen naar het rentepercentage en de maandelijkse aflossingen te kijken, maar ook naar eventuele verborgen kosten. Helaas gebeurt het soms dat geldverstrekkers extra kosten in rekening brengen die niet duidelijk worden vermeld in de voorwaarden van de lening.

Dit kan variëren van administratiekosten tot kosten voor verzekeringen of andere diensten die verplicht zijn bij het afsluiten van de lening. Deze verborgen kosten kunnen aanzienlijk oplopen en uw uiteindelijke leningbedrag aanzienlijk beïnvloeden.

Om te voorkomen dat u voor verrassingen komt te staan, is het belangrijk om grondig onderzoek te doen voordat u een autolening afsluit. Lees zorgvuldig alle documenten en voorwaarden door en vraag om opheldering als er iets onduidelijk is. Zorg ervoor dat u alle mogelijke kosten begrijpt en vraag specifiek naar eventuele verborgen kosten die mogelijk van toepassing zijn.

Het kan ook nuttig zijn om verschillende leningaanbieders te vergelijken voordat u een beslissing neemt. Door offertes op te vragen bij verschillende geldverstrekkers, kunt u niet alleen de rentevoeten vergelijken, maar ook navragen of er extra kosten zijn waar u rekening mee moet houden.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u een lening afsluit. Zij kunnen u helpen bij het begrijpen van de voorwaarden en eventuele verborgen kosten die mogelijk van toepassing zijn. Met de juiste informatie en een goed begrip van alle kosten kunt u weloverwogen beslissingen nemen bij het afsluiten van uw autolening.

Kortom, hoewel het berekenen van een autolening belangrijk is om uw financiële mogelijkheden te begrijpen, is het ook essentieel om alert te zijn op verborgen kosten die mogelijk niet worden vermeld in de voorwaarden van de lening. Door grondig onderzoek te doen, offertes te vergelijken en advies in te winnen, kunt u onaangename verrassingen voorkomen en ervoor zorgen dat uw autolening echt past bij uw budget.