Alles wat je moet weten over het afsluiten van een lening voor een verbouwing

Een lening voor een verbouwing: waar moet je op letten?

Een verbouwing kan een grote investering zijn, maar het kan ook de waarde van je huis verhogen en je wooncomfort verbeteren. Als je niet genoeg spaargeld hebt om de verbouwing te bekostigen, kan een lening een oplossing bieden. Maar waar moet je op letten bij het afsluiten van een lening voor een verbouwing?

De juiste lening kiezen

Er zijn verschillende soorten leningen beschikbaar voor een verbouwing, zoals een persoonlijke lening of een hypothecaire lening. Het is belangrijk om de juiste keuze te maken op basis van jouw financiële situatie en behoeften. Een persoonlijke lening is bijvoorbeeld geschikt voor kleinere bedragen en kortere looptijden, terwijl een hypothecaire lening beter geschikt is voor grotere bedragen en langere looptijden.

Vergelijk verschillende aanbieders

Voordat je beslist welke aanbieder je kiest, is het verstandig om verschillende opties te vergelijken. Let daarbij niet alleen op de rentevoet, maar ook op eventuele extra kosten zoals administratiekosten of dossierkosten.

Kijk naar de totale kostprijs

Bij het vergelijken van verschillende aanbieders is het belangrijk om niet alleen naar de rentevoet te kijken, maar ook naar de totale kostprijs van de lening. Dit omvat alle kosten die gepaard gaan met het afsluiten van de lening, inclusief rente, administratiekosten en eventuele verzekeringen.

Bepaal je leenbedrag en looptijd

Voordat je een lening afsluit, moet je bepalen hoeveel geld je nodig hebt en hoe lang je de lening wilt aflossen. Het is belangrijk om realistische doelen te stellen en ervoor te zorgen dat de maandelijkse aflossingen haalbaar zijn binnen jouw budget.

Let op de voorwaarden

Lees altijd de voorwaarden van de lening zorgvuldig door voordat je deze afsluit. Let daarbij niet alleen op de rentevoet, maar ook op eventuele boetes bij vervroegde aflossing of andere beperkingen.

Een lening voor een verbouwing kan een goede optie zijn als je niet genoeg spaargeld hebt om de kosten te betalen. Maar het is belangrijk om goed geïnformeerd te zijn en de juiste keuze te maken op basis van jouw financiële situatie en behoeften. Door verschillende aanbieders te vergelijken, kritisch naar de voorwaarden te kijken en realistische doelen te stellen, kun je ervoor zorgen dat je een lening afsluit die past bij jouw situatie en budget.

6 tips voor een succesvolle leningverbouwing: zo ga je verstandig te werk

- Maak een duidelijk budgetplan voor je verbouwing.

- Vergelijk verschillende leningen om de beste optie te vinden.

- Zorg ervoor dat je alle kosten en rentevoeten begrijpt voordat je een lening aangaat.

- Wees voorzichtig met de looptijd van je lening; hoe langer de looptijd, hoe meer rente er betaald moet worden.

- Koop alleen wat nodig is voor je verbouwing; overdrijf niet met het aanschaffen van materialen of dure meubels die niet noodzakelijk zijn voor de verbouwing.

- Vraag advies aan professionele experts als je twijfelt over welke stappen je moet nemen bij het afsluiten van een leningverbouwing

Maak een duidelijk budgetplan voor je verbouwing.

Als je van plan bent om te gaan verbouwen, is het belangrijk om een duidelijk budgetplan te maken. Dit kan je helpen om de kosten onder controle te houden en ervoor te zorgen dat je niet meer uitgeeft dan je kunt veroorloven.

Een budgetplan kan bestaan uit een lijst van alle kosten die gepaard gaan met de verbouwing, zoals materialen, arbeidskosten en vergunningen. Door deze kosten op een rijtje te zetten, kun je een realistisch beeld krijgen van wat de verbouwing gaat kosten.

Het is ook belangrijk om rekening te houden met onverwachte kosten. Zorg ervoor dat je een buffer hebt ingebouwd in je budgetplan voor het geval er iets misgaat of als er extra kosten bijkomen.

Een duidelijk budgetplan kan ook helpen bij het kiezen van de juiste lening voor jouw verbouwing. Je weet immers precies hoeveel geld je nodig hebt en hoe lang je de lening wilt aflossen.

Kortom, maak altijd een duidelijk budgetplan voordat je begint met verbouwen. Het kan veel stress en financiële problemen voorkomen en helpt bij het maken van weloverwogen beslissingen over jouw lening en de verbouwing zelf.

Vergelijk verschillende leningen om de beste optie te vinden.

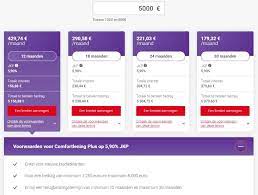

Als je een lening nodig hebt voor een verbouwing, is het belangrijk om verschillende aanbieders te vergelijken om de beste optie te vinden. Het vergelijken van leningen kan je helpen om de rentevoet, looptijd en totale kostprijs van de lening in kaart te brengen. Op die manier kun je ervoor zorgen dat je een lening afsluit die past bij jouw financiële situatie en behoeften.

Het vergelijken van leningen is niet moeilijk en kan veel geld besparen. Je kunt online verschillende aanbieders bekijken en hun rentevoeten en voorwaarden vergelijken. Let daarbij niet alleen op de rentevoet, maar ook op eventuele extra kosten zoals administratiekosten of dossierkosten.

Door verschillende aanbieders te vergelijken, kun je ervoor zorgen dat je de beste optie kiest voor jouw situatie. Je wilt immers niet meer betalen dan nodig is voor jouw verbouwing. Dus voordat je een lening afsluit, neem de tijd om verschillende aanbieders te vergelijken en vind zo de beste optie voor jouw verbouwingsplannen.

Zorg ervoor dat je alle kosten en rentevoeten begrijpt voordat je een lening aangaat.

Als je overweegt om een lening af te sluiten voor een verbouwing, is het belangrijk om alle kosten en rentevoeten goed te begrijpen voordat je een beslissing neemt. Het kan verleidelijk zijn om snel een lening af te sluiten zonder de kleine lettertjes te lezen, maar dit kan uiteindelijk leiden tot onaangename verrassingen.

Het is daarom essentieel dat je de tijd neemt om alle kosten en rentevoeten van verschillende aanbieders te vergelijken voordat je een lening afsluit. Let daarbij niet alleen op de rentevoet, maar ook op eventuele extra kosten zoals administratiekosten of dossierkosten.

Door goed geïnformeerd te zijn over alle kosten en rentevoeten, kun je ervoor zorgen dat je een lening afsluit die past bij jouw financiële situatie en behoeften. Het kan ook helpen om realistische doelen te stellen en ervoor te zorgen dat de maandelijkse aflossingen haalbaar zijn binnen jouw budget.

Kortom, zorg ervoor dat je alle kosten en rentevoeten begrijpt voordat je een lening aangaat voor een verbouwing. Dit kan helpen om onaangename verrassingen in de toekomst te voorkomen en ervoor te zorgen dat je de juiste keuze maakt op basis van jouw financiële situatie en behoeften.

Wees voorzichtig met de looptijd van je lening; hoe langer de looptijd, hoe meer rente er betaald moet worden.

Als je een lening afsluit voor een verbouwing, is het belangrijk om goed na te denken over de looptijd van de lening. Hoe langer de looptijd, hoe lager de maandelijkse aflossingen, maar hoe meer rente er betaald moet worden over de gehele looptijd van de lening.

Het kan verleidelijk zijn om te kiezen voor een langere looptijd omdat dit zorgt voor lagere maandelijkse aflossingen. Maar uiteindelijk betaal je dan wel meer rente over de totale looptijd van de lening. Dit kan ervoor zorgen dat je uiteindelijk veel meer betaalt dan nodig is.

Daarom is het belangrijk om realistische doelen te stellen en ervoor te zorgen dat je binnen jouw budget blijft bij het bepalen van de looptijd van je lening. Zo kun je ervoor zorgen dat je niet onnodig veel rente betaalt en dat je op lange termijn financieel gezond blijft.

Het is dus verstandig om goed na te denken over de looptijd van je lening voordat je deze afsluit. Kies een looptijd die past bij jouw financiële situatie en doelen, en houd daarbij rekening met het totale bedrag aan rente dat je uiteindelijk moet betalen. Op die manier kun je ervoor zorgen dat je een verantwoorde keuze maakt bij het afsluiten van een lening voor een verbouwing.

Koop alleen wat nodig is voor je verbouwing; overdrijf niet met het aanschaffen van materialen of dure meubels die niet noodzakelijk zijn voor de verbouwing.

Als je een lening afsluit voor een verbouwing, is het belangrijk om verstandig om te gaan met je budget. Een van de beste tips die we je kunnen geven, is om alleen te kopen wat nodig is voor de verbouwing. Het is verleidelijk om te overdrijven met het aanschaffen van materialen of dure meubels die niet noodzakelijk zijn voor de verbouwing, maar dit kan leiden tot onnodige kosten en een hogere schuld.

Door alleen te kopen wat nodig is voor de verbouwing, kun je ervoor zorgen dat je binnen jouw budget blijft en dat je geen onnodige uitgaven doet. Maak daarom een lijst van alles wat je nodig hebt voor de verbouwing en koop alleen wat op die lijst staat. Als er nog geld overblijft na de aankoop van alle benodigde materialen, kun je overwegen om extra’s aan te schaffen, maar alleen als dit binnen jouw budget past.

Onthoud dat het doel van een lening voor een verbouwing is om jouw huis te verbeteren en meer comfortabel te maken. Het aanschaffen van dure meubels of decoraties kan mooi zijn, maar het is niet noodzakelijk voor de verbouwing zelf. Door verstandig om te gaan met je budget en alleen te kopen wat nodig is voor de verbouwing, kun je ervoor zorgen dat jouw lening goed besteed wordt en dat jouw huis er beter uitziet zonder onnodige kosten.

Vraag advies aan professionele experts als je twijfelt over welke stappen je moet nemen bij het afsluiten van een leningverbouwing

Als je twijfelt over welke stappen je moet nemen bij het afsluiten van een lening voor een verbouwing, is het verstandig om advies te vragen aan professionele experts. Dit kan bijvoorbeeld een financieel adviseur zijn of een hypotheekadviseur. Deze experts hebben de kennis en ervaring om jou te helpen bij het maken van de juiste keuze en kunnen je adviseren over de verschillende mogelijkheden.

Een verbouwing kan immers een grote investering zijn en het is belangrijk dat je goed geïnformeerd bent voordat je beslist welke lening je afsluit. Een professional kan jou helpen om inzicht te krijgen in jouw financiële situatie, de verschillende soorten leningen die beschikbaar zijn, en welke lening het beste past bij jouw behoeften en budget.

Bovendien kunnen zij je ook adviseren over andere zaken die belangrijk zijn bij een verbouwing, zoals vergunningen, verzekeringen en eventuele subsidies. Door advies te vragen aan professionele experts kun je ervoor zorgen dat je de juiste keuze maakt en dat je niet voor onverwachte verrassingen komt te staan tijdens of na de verbouwing.

Kortom, als je twijfelt over welke stappen je moet nemen bij het afsluiten van een lening voor een verbouwing, aarzel dan niet om advies te vragen aan professionele experts. Zij kunnen jou helpen om de juiste keuze te maken en ervoor zorgen dat jouw verbouwing succesvol verloopt.