Flexibele Financiering met de Europabank Persoonlijke Lening

Europabank Persoonlijke Lening: Flexibele Financiële Oplossingen

Als het gaat om het realiseren van uw persoonlijke doelen en het financieren van belangrijke projecten, kan een persoonlijke lening een uitkomst bieden. Europabank, een betrouwbare en gerenommeerde financiële instelling, biedt flexibele leningoplossingen waarmee u uw plannen kunt verwezenlijken zonder uw spaargeld aan te spreken.

Wat is een persoonlijke lening?

Een persoonlijke lening is een vorm van lening waarbij u een vast bedrag leent voor een bepaalde periode. Het bedrag wordt in één keer op uw rekening gestort en u betaalt het geleende bedrag vervolgens terug in vaste maandelijkse termijnen, inclusief rente. Dit type lening is ideaal voor het financieren van diverse doeleinden, zoals het renoveren van uw huis, de aankoop van een nieuwe auto of het bekostigen van een droomvakantie.

Waarom kiezen voor Europabank?

Europabank heeft zich gevestigd als een betrouwbare financiële partner met meer dan 50 jaar ervaring in de sector. Het biedt klanten de mogelijkheid om te profiteren van flexibele en transparante leningsvoorwaarden, evenals competitieve rentetarieven. Bovendien staat Europabank bekend om zijn klantgerichte benadering en uitstekende service.

Voordelen van Europabank Persoonlijke Lening

- Flexibiliteit: Europabank begrijpt dat iedere klant unieke financiële behoeften heeft. Daarom bieden ze persoonlijke leningen op maat, zodat u het bedrag en de looptijd kunt kiezen die het beste bij uw situatie passen.

- Snelle goedkeuring: Europabank streeft ernaar om leningaanvragen zo snel mogelijk te verwerken. Na indiening van uw aanvraag ontvangt u doorgaans binnen enkele werkdagen een beslissing.

- Duidelijke voorwaarden: Europabank gelooft in transparantie en zorgt ervoor dat alle voorwaarden van de persoonlijke lening duidelijk worden gecommuniceerd. U weet precies wat u kunt verwachten, inclusief de rentevoet, de maandelijkse aflossingen en de totale kosten van de lening.

- Mogelijkheid tot herfinanciering: Als u al een persoonlijke lening heeft bij een andere bank en u wilt profiteren van betere voorwaarden of lagere rentetarieven, biedt Europabank ook herfinancieringsmogelijkheden aan.

Hoe vraagt u een persoonlijke lening aan bij Europabank?

Het aanvragen van een persoonlijke lening bij Europabank is eenvoudig en snel. U kunt online een aanvraag indienen via hun gebruiksvriendelijke website of contact opnemen met een van hun deskundige medewerkers voor persoonlijk advies. Tijdens het aanvraagproces wordt er rekening gehouden met uw financiële situatie en wordt er gekeken naar uw terugbetalingscapaciteit.

Conclusie

Europabank biedt flexibele persoonlijke leningen aan die u helpen uw financiële doelen te realiseren zonder uw spaargeld aan te spreken. Met hun klantgerichte benadering, transparante voorwaarden en snelle goedkeuring, kunt u erop vertrouwen dat u bij Europabank in goede handen bent. Neem vandaag nog contact op met Europabank en ontdek hoe zij u kunnen helpen bij het verwezenlijken van uw plannen.

Flexibele looptijd

Geen onverwachte kosten

Lage rente

Snelle verwerking

Geld lenen met een slechte

- Flexibele looptijd

- Geen onverwachte kosten

- Lage rente

- Snelle verwerking

- Geld lenen met slechte credit score

- Geld ontvang direct op rekening

Drie nadelen van de Europabank persoonlijke lening: Hoge kosten, Korte looptijd en Beperkte flexibiliteit

Flexibele looptijd

Flexibele looptijd: je kunt de afbetaling van je lening aanpassen aan jouw financiële situatie.

Een van de grote voordelen van een persoonlijke lening bij Europabank is de flexibele looptijd. Dit betekent dat je de afbetaling van je lening kunt aanpassen aan jouw financiële situatie. Europabank begrijpt dat iedere klant unieke behoeften en omstandigheden heeft, en daarom bieden ze de mogelijkheid om te kiezen voor een looptijd die het beste bij jou past.

Of je nu liever een kortere looptijd wilt om snel van je schuld af te zijn, of juist een langere looptijd verkiest om maandelijkse lasten te verlagen, Europabank geeft je die flexibiliteit. Je kunt de looptijd van je lening bespreken met hun deskundige medewerkers en samen tot een passende oplossing komen.

Deze flexibiliteit in looptijd stelt je in staat om je financiële verplichtingen beter te beheren en geeft je meer gemoedsrust. Je kunt de afbetaling van je lening plannen op basis van wat voor jou haalbaar is, rekening houdend met andere uitgaven en financiële doelen.

Kortom, met Europabank Persoonlijke Lening kun jij zelf bepalen hoe lang je wilt doen over het terugbetalen van je lening. Dit geeft jou de vrijheid en controle over jouw financiën. Neem vandaag nog contact op met Europabank en ontdek hoe zij kunnen helpen bij het realiseren van jouw financiële doelen met een persoonlijke lening op maat.

Geen onverwachte kosten

Geen onverwachte kosten: er zijn geen verborgen kosten bij een Europabank persoonlijke lening.

Bij het afsluiten van een persoonlijke lening is het belangrijk om rekening te houden met alle kosten die ermee gepaard kunnen gaan. Een van de voordelen van een Europabank persoonlijke lening is dat er geen onverwachte kosten zijn. Dit betekent dat u precies weet waar u aan toe bent en dat er geen verborgen kosten zijn die uw budget kunnen ontregelen.

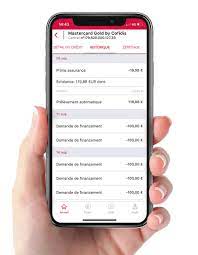

Bij het afsluiten van de lening worden alle kosten, inclusief de rente, duidelijk gecommuniceerd. U ontvangt een overzichtelijke aflossingstabel waarin de maandelijkse termijnen en de totale kosten van de lening worden weergegeven. Hierdoor kunt u uw financiën goed plannen en weet u precies wat u kunt verwachten gedurende de looptijd van de lening.

Transparantie is een belangrijke waarde voor Europabank, en ze streven ernaar om klanten volledig inzicht te geven in alle kosten en voorwaarden. Dit geeft gemoedsrust en vertrouwen, omdat u niet voor verrassingen komt te staan tijdens het aflossen van uw lening.

Of u nu een renovatieproject wilt financieren, een nieuwe auto wilt kopen of uw droomvakantie wilt realiseren, met een Europabank persoonlijke lening kunt u dit doen zonder bang te hoeven zijn voor onverwachte kosten. U kunt zich concentreren op het realiseren van uw doelen, terwijl Europabank ervoor zorgt dat alles duidelijk en transparant is, zonder verborgen kosten.

Lage rente

Lage rente: Europabank biedt een competitieve rente voor persoonlijke leningen in België.

Als u op zoek bent naar een persoonlijke lening, is het belangrijk om rekening te houden met de rentetarieven die verschillende banken aanbieden. Een van de voordelen van het kiezen voor een persoonlijke lening bij Europabank is de lage rente die zij hanteren.

Europabank begrijpt dat klanten waarde hechten aan betaalbare leningen, en daarom streven ze ernaar om concurrerende rentetarieven aan te bieden. Met hun lage rente kunnen klanten geld besparen op de totale kosten van hun lening.

Door te kiezen voor een persoonlijke lening met een lage rente bij Europabank, kunt u profiteren van lagere maandelijkse aflossingen en dus meer financiële ruimte behouden. Dit maakt het gemakkelijker om uw lening terug te betalen en uw financiële doelen te bereiken zonder dat u zich overmatig belast voelt.

Bovendien zorgt de competitieve rente van Europabank ervoor dat u niet meer betaalt dan nodig is voor uw persoonlijke lening. Het stelt u in staat om geld te besparen en tegelijkertijd gebruik te maken van de financiële ondersteuning die u nodig heeft.

Kortom, als u op zoek bent naar een persoonlijke lening met een lage rente in België, is Europabank zeker het overwegen waard. Hun competitieve tarieven stellen klanten in staat om geld te besparen en tegelijkertijd hun financiële doelen te verwezenlijken. Neem contact op met Europabank en ontdek hoe zij u kunnen helpen bij het realiseren van uw plannen met een lening tegen een lage rente.

Snelle verwerking

Snelle verwerking: Europabank streeft naar eenvoudig en snel verwerken van je aanvraag, met eenvoudige documentatievereisten.

Als je op zoek bent naar een persoonlijke lening, is het begrijpelijk dat je snel wilt weten of je aanvraag is goedgekeurd. Europabank begrijpt dit en streeft naar een snelle verwerking van je leningaanvraag.

Een van de voordelen van Europabank Persoonlijke Lening is de efficiënte en eenvoudige aanvraagprocedure. Je kunt online een aanvraag indienen via hun gebruiksvriendelijke website of persoonlijk contact opnemen met een van hun deskundige medewerkers. Het invullen van de benodigde documenten en informatie is eenvoudig en duidelijk.

Europabank staat bekend om zijn snelle goedkeuringstijd. Nadat je je aanvraag hebt ingediend, kun je doorgaans binnen enkele werkdagen een beslissing verwachten. Dit betekent dat je niet lang hoeft te wachten om te weten of jouw leningaanvraag is goedgekeurd.

Bovendien heeft Europabank eenvoudige documentatievereisten, waardoor het proces nog sneller verloopt. Ze zorgen ervoor dat ze alleen de noodzakelijke documenten en informatie van jou vragen, waardoor het invullen en verzamelen hiervan minder tijdrovend is.

Met de snelle verwerking van Europabank Persoonlijke Lening kun je snel beschikken over het geld dat je nodig hebt voor jouw persoonlijke doelen. Of het nu gaat om het financieren van een renovatieproject, het aankopen van een nieuwe auto of andere belangrijke uitgaven, Europabank zorgt ervoor dat je niet lang hoeft te wachten op goedkeuring en uitbetaling.

Kies voor Europabank Persoonlijke Lening als je op zoek bent naar een lening met snelle verwerking en eenvoudige documentatievereisten. Neem vandaag nog contact op met Europabank en ontdek hoe zij jou kunnen helpen bij het realiseren van jouw financiële plannen.

Geld lenen met slechte credit score

Geld lenen met slechte credit score: Europabank biedt mogelijkheden

Het hebben van een slechte credit score kan soms een obstakel zijn bij het aanvragen van een lening. Gelukkig begrijpt Europabank dat financiële moeilijkheden iedereen kunnen overkomen en biedt het mogelijkheden voor mensen met een minder dan perfecte kredietgeschiedenis.

Europabank accepteert ook personen met slechte credit scores voor hun persoonlijke lening product, waardoor het mogelijk is om te lenen, zelfs als je niet over perfecte financiële gegevens beschikt. Dit is goed nieuws voor mensen die in het verleden problemen hebben gehad met betalingen of andere financiële uitdagingen hebben ervaren.

Bij Europabank wordt niet alleen naar je credit score gekeken bij het beoordelen van je leningaanvraag. Ze nemen ook andere factoren in overweging, zoals je huidige financiële situatie en je vermogen om de lening terug te betalen. Dit betekent dat je nog steeds in aanmerking kunt komen voor een persoonlijke lening, zelfs als je geen perfecte kredietgeschiedenis hebt.

Het is echter belangrijk op te merken dat de rentetarieven en voorwaarden van de lening kunnen variëren afhankelijk van je credit score. Personen met een hogere kredietwaardigheid kunnen doorgaans profiteren van gunstigere tarieven en voorwaarden. Desondanks biedt Europabank nog steeds mogelijkheden voor mensen die wat extra financiële ondersteuning nodig hebben, ongeacht hun credit score.

Als je een persoonlijke lening wilt aanvragen bij Europabank, raden we je aan om contact op te nemen met een van hun deskundige medewerkers. Zij kunnen je helpen bij het beoordelen van je mogelijkheden en het vinden van de beste oplossing die past bij jouw individuele financiële situatie.

Onthoud dat het hebben van een slechte credit score niet het einde hoeft te betekenen als het gaat om geld lenen. Europabank begrijpt dat iedereen wel eens financiële tegenslagen kan ervaren en biedt mogelijkheden voor mensen met verschillende kredietachtergronden. Neem vandaag nog contact op met Europabank en ontdek hoe zij jou kunnen helpen bij het realiseren van jouw financiële doelen.

Geld ontvang direct op rekening

Geld ontvang direct op rekening: Zodra de lening is goedgekeurd, wordt het bedrag direct gestort op uw rekening, waardoor u de middelen direct tot uw beschikking hebt voor wat dan ook!

Een van de grote voordelen van een persoonlijke lening bij Europabank is dat het geleende bedrag direct op uw rekening wordt gestort zodra de lening is goedgekeurd. Dit betekent dat u onmiddellijk toegang heeft tot het geld en het kunt gebruiken voor welk doel dan ook.

Of u nu onverwachte medische kosten heeft, dringende huisreparaties moet uitvoeren of gewoon een langverwachte vakantie wilt boeken, met een persoonlijke lening van Europabank kunt u snel over de benodigde financiële middelen beschikken. Er zijn geen lange wachttijden of vertragingen – zodra uw aanvraag is goedgekeurd, wordt het geld rechtstreeks op uw rekening gestort.

Deze snelle toegang tot contanten stelt u in staat om onmiddellijk te handelen en uw plannen te realiseren. U hoeft niet te wachten tot uw spaargeld voldoende is gegroeid of afhankelijk te zijn van andere bronnen van financiering. Met Europabank kunt u meteen aan de slag.

Bovendien biedt deze directe storting op uw rekening ook gemak en flexibiliteit. U kunt het geld gebruiken zoals u wilt, zonder beperkingen. Of het nu gaat om het betalen van rekeningen, investeren in een zakelijk project of het doen van grote aankopen, de keuze is aan u.

Kortom, met een persoonlijke lening van Europabank ontvangt u het geleende bedrag direct op uw rekening. Dit stelt u in staat om snel over de benodigde financiële middelen te beschikken en uw plannen direct uit te voeren. Neem vandaag nog contact op met Europabank en ontdek hoe zij u kunnen helpen bij het realiseren van uw financiële doelen.

Hoge kosten

Hoge kosten: de rentepercentages van Europabank zijn relatief hoog.

Bij het overwegen van een persoonlijke lening is het belangrijk om rekening te houden met de kosten die ermee gepaard gaan. Helaas kan een con van Europabank’s persoonlijke leningen zijn dat de rentepercentages relatief hoog zijn in vergelijking met andere aanbieders op de markt.

Hoewel Europabank bekend staat om zijn betrouwbaarheid en uitstekende service, is het essentieel om te begrijpen dat hogere rentetarieven kunnen leiden tot hogere maandelijkse aflossingen en uiteindelijk tot meer kosten gedurende de looptijd van de lening.

Het is altijd verstandig om verschillende leningaanbieders te vergelijken voordat u een definitieve beslissing neemt. Door verschillende opties te onderzoeken, kunt u mogelijk een aanbieder vinden die lagere rentetarieven biedt en beter past bij uw financiële situatie en behoeften.

Het is ook belangrijk om uw eigen financiële situatie grondig te evalueren voordat u zich verbindt aan een persoonlijke lening. Zorg ervoor dat u realistisch bent over uw terugbetalingsmogelijkheden en dat u zich comfortabel voelt bij het aangaan van de financiële verplichtingen die gepaard gaan met een lening.

Hoewel Europabank misschien hogere rentetarieven hanteert, kan het nog steeds een geschikte optie zijn voor bepaalde klanten, afhankelijk van hun specifieke omstandigheden. Het is altijd raadzaam om advies in te winnen bij financiële experts en grondig onderzoek te doen voordat u een definitieve beslissing neemt.

Onthoud dat het belangrijk is om een weloverwogen keuze te maken bij het afsluiten van een persoonlijke lening en ervoor te zorgen dat deze past bij uw financiële doelen en mogelijkheden.

Korte looptijd

Korte looptijd: de looptijd van een Europabank persoonlijke lening is korter dan bij andere aanbieders.

Een van de nadelen van een Europabank persoonlijke lening is de korte looptijd in vergelijking met andere aanbieders. Terwijl sommige kredietverstrekkers flexibele looptijden bieden die kunnen variëren van enkele maanden tot meerdere jaren, hanteert Europabank doorgaans kortere termijnen.

Hoewel een kortere looptijd kan betekenen dat u sneller schuldenvrij bent, kan het ook leiden tot hogere maandelijkse aflossingen. Een strakker aflossingsschema kan voor sommige mensen moeilijk te hanteren zijn, vooral als ze al andere financiële verplichtingen hebben.

Het is belangrijk om uw financiële situatie grondig te evalueren voordat u een persoonlijke lening bij Europabank overweegt. U moet ervoor zorgen dat u comfortabel kunt voldoen aan de vereiste maandelijkse betalingen binnen de kortere looptijd. Anders kunt u in financiële problemen komen en uw kredietwaardigheid in gevaar brengen.

Het is ook verstandig om verschillende leningaanbieders te vergelijken en hun voorwaarden zorgvuldig te bestuderen voordat u een definitieve beslissing neemt. Mogelijk vindt u elders leningen met langere looptijden die beter aansluiten bij uw financiële behoeften en mogelijkheden.

Kortom, hoewel Europabank persoonlijke leningen flexibele en transparante voorwaarden bieden, is het belangrijk om rekening te houden met de kortere looptijd. Zorg ervoor dat u uw financiële situatie begrijpt en dat u in staat bent om de maandelijkse aflossingen binnen de gestelde termijn te voldoen voordat u een lening aangaat.

Beperkte flexibiliteit

Beperkte flexibiliteit: Europabank Persoonlijke Lening

Europabank is een gerenommeerde financiële instelling die persoonlijke leningen aanbiedt om klanten te helpen bij het realiseren van hun financiële doelen. Hoewel Europabank veel voordelen biedt, is het belangrijk om ook de mogelijke nadelen in overweging te nemen. Een van de nadelen van de Europabank Persoonlijke Lening is de beperkte flexibiliteit.

Wanneer u een persoonlijke lening afsluit bij Europabank, worden de voorwaarden vastgesteld op basis van uw financiële situatie op dat moment. Dit betekent dat het leenbedrag, de looptijd en andere belangrijke voorwaarden worden vastgelegd bij het afsluiten van de lening. Hoewel dit aanvankelijk gunstig kan lijken, kan het een beperking vormen als uw financiële situatie in de loop der tijd verandert.

Het gebrek aan flexibiliteit betekent dat er weinig ruimte is om de voorwaarden van uw lening aan te passen naarmate uw financiële situatie evolueert. Als u bijvoorbeeld een onverwachte meevaller heeft en extra geld wilt gebruiken om uw lening sneller af te lossen, kan dit beperkt zijn of zelfs niet mogelijk zijn bij Europabank. Evenzo, als u zich in een moeilijke periode bevindt en tijdelijk niet aan uw maandelijkse betalingsverplichtingen kunt voldoen, kan er weinig flexibiliteit zijn om alternatieve regelingen te treffen.

Het is belangrijk om dit aspect in overweging te nemen bij het kiezen van een persoonlijke lening. Als u verwacht dat uw financiële situatie in de toekomst kan veranderen, kan het raadzaam zijn om een lening te overwegen die meer flexibiliteit biedt, zoals een lening met variabele rente of de mogelijkheid tot herfinanciering.

Hoewel Europabank bekend staat om zijn betrouwbaarheid en uitstekende service, is het belangrijk om de voor- en nadelen zorgvuldig af te wegen voordat u een beslissing neemt. Overweeg uw huidige en toekomstige financiële behoeften en raadpleeg indien nodig een financieel adviseur om de beste keuze te maken die past bij uw individuele situatie.